Dalam hal Promotor telah mengeluarkan saham yang disetor penuh untuk biaya-biaya yang dikeluarkan untuk pendirian perusahaan seperti: persiapan dan pencetakan memorandum dan anggaran dasar, laporan kelayakan, biaya pendaftaran, biaya hukum dll, maka ‘Biaya Pendahuluan’ didebit dan akun Modal Saham dikreditkan.

Entri adalah

Akun Beban Pendahuluan Dr.

pada Akun Biaya Penggabungan Dr.

Untuk Berbagi Rekening Modal

Namun, ketika beberapa biaya dikeluarkan sehubungan dengan penerbitan saham, maka entri berikut ini akan diteruskan.

Biaya Penerbitan Saham A/c Dr.

Ke Bank A/c

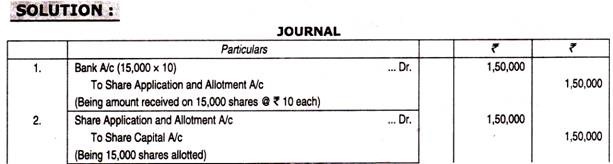

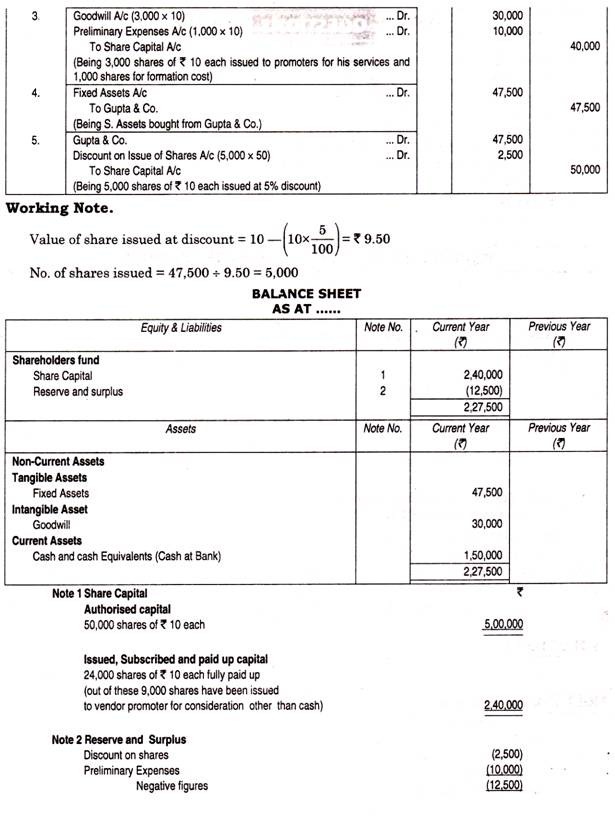

Ilustrasi:

(Saham Dikeluarkan untuk Promotor). Sebuah perusahaan memiliki modal dasar sebesar Rp. 5,00,000 dibagi menjadi saham Rs.10 masing-masing.

Ini menerbitkan 15.000 saham kepada publik, dibayarkan penuh pada aplikasi. 3.000 saham dikeluarkan untuk promotor sebagai pembayaran penuh sebagai pengganti layanan mereka dan 1.000 saham dikeluarkan untuk promotor untuk biaya pembentukan perusahaan. Perusahaan mengakuisisi aset tetap senilai Rs. 47.500 dari Gupta & Co. Menerbitkan saham dengan diskon 5% untuk Gupta & Co.

Masalah publik telah berlangganan sepenuhnya dan dibayar sebagaimana mestinya. Lewati entri Jurnal dan siapkan Neraca.