Poin-poin berikut menyoroti dua teknik penggabungan faktor risiko.

Teknik # 1. Tingkat Diskonto yang Disesuaikan dengan Risiko:

Umumnya, terhadap risiko pengusaha membutuhkan premi di atas yang sudah ada yang bebas risiko. Dengan demikian, semakin tidak pasti pengembalian di masa depan, semakin besar risikonya dan semakin besar preminya, dan sebaliknya. Akibatnya, premi risiko diperkenalkan dalam keputusan penganggaran modal dengan bantuan tingkat diskonto.

Singkatnya, jika preferensi waktu untuk uang diakui dengan mendiskontokan arus kas masa depan yang diperkirakan, pada beberapa tingkat bebas risiko, ke nilai sekarang, maka, untuk memperhitungkan risiko arus kas masa depan tersebut, tingkat premi risiko dapat digunakan. ditambahkan ke tingkat diskonto bebas risiko.

Tingkat diskonto komposit seperti itu akan memungkinkan preferensi waktu dan preferensi risiko dan akan menjadi jumlah dari tingkat bebas risiko dan tingkat premi risiko yang mencerminkan sikap investor terhadap risiko. Tingkat diskonto yang disesuaikan dengan waktu adalah tingkat diskonto yang menggabungkan preferensi waktu dan risiko investor.

Tingkat diskonto ini, tentu saja, bervariasi tergantung pada tingkat risiko yang terlibat. Proyek yang relatif berisiko menghasilkan tingkat diskonto yang relatif tinggi dan proyek yang relatif aman menghasilkan tingkat diskonto yang relatif rendah. Misalnya, tingkat diskonto yang disesuaikan dengan risiko yang sangat rendah dapat dipertimbangkan jika investasi dilakukan pada obligasi pemerintah di mana tidak ada risiko perkiraan pengembalian di masa depan.

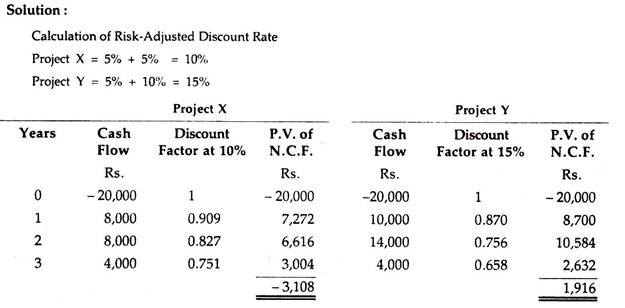

Di sisi lain, tingkat tinggi akan digunakan jika investasi dibuat untuk proyek baru, yaitu tingkat diskonto yang disesuaikan dengan risiko yang berbeda digunakan untuk jenis proyek yang berbeda. Sebagai contoh, jika tingkat bebas risiko diasumsikan 10%, beberapa tingkat tambahan harus ditambahkan ke dalamnya, katakanlah 5% sebagai kompensasi atas keengganan menanggung risiko, dan tingkat gabungan 15% akan menjadi digunakan untuk arus kas diskonto.

Ilustrasi berikut akan memperjelas prinsip tersebut:

Ilustrasi 1:

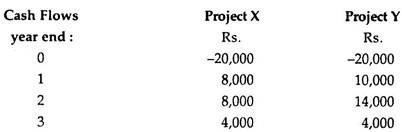

Dari data yang disajikan di bawah ini, nyatakan proyek mana yang lebih baik:

Tingkat diskonto tanpa risiko adalah 5%. Proyek X kurang berisiko dibandingkan dengan Proyek Y. Manajemen mempertimbangkan tingkat premi risiko masing-masing sebesar 5% dan 10%, untuk mendiskontokan arus kas masuk.

Di sini, Proyek Y lebih unggul dari Proyek X karena memiliki NPV positif.

Aturan Penerimaan:

Pendekatan tingkat diskonto yang disesuaikan dengan risiko dapat digunakan dengan bantuan metode NPV dan IRR. Jika metode NPV diikuti (seperti yang ditunjukkan pada ilustrasi di atas) untuk mengevaluasi keputusan, hal yang sama harus dihitung dengan bantuan tingkat diskonto yang disesuaikan dengan risiko.

Jika NPV ditemukan positif (+) proposal dapat diterima dan negatif (-) NPV menunjukkan bahwa proyek tersebut harus ditolak. Dalam kasus IRR, jika IRR melebihi risk-adjusted rate, proposal dapat diterima dan sebaliknya harus ditolak.

Keuntungan:

(i) Perhitungannya sangat sederhana dan mudah dipahami;

(ii) Menggabungkan sikap investor yang menghindari risiko; dan

(iii) Pada kenyataannya, perusahaan menerapkan standar biaya modal yang berbeda untuk proyek yang berbeda yang mengungkapkan kelayakan operasional.

Kekurangan:

Namun, pendekatan ini dilanda kesulitan operasional dan konseptual:

(i) Penentuan tingkat diskonto yang disesuaikan dengan risiko untuk tingkat atau risiko yang berbeda untuk berbagai proyek bersifat arbitrer dan, oleh karena itu, tidak memberikan hasil yang objektif.

(ii) Tidak memanfaatkan secara langsung informasi yang tersedia dari distribusi probabilitas kas masa depan yang diharapkan. Selain itu, secara konseptual menyesuaikan elemen yang salah. Praktisnya, arus kas masa depan yang memiliki risiko dan, dengan demikian, hal yang sama harus disesuaikan dan bukan tingkat pengembalian yang disyaratkan.

(iii) Ini mengarah pada peracikan risiko dari waktu ke waktu karena premi ditambahkan ke tingkat diskonto. Artinya, anggapan bahwa risiko meningkat seiring waktu, mungkin tidak benar dalam semua kasus.

(iv) Metode ini juga menganggap bahwa investor menghindari risiko. Namun ada beberapa investor yang lebih memilih untuk mengambil resiko dan bersedia membayar premi untuk mengambil resiko, yaitu dari pada menaikkan discount rate, justru harus dikurangi.

Teknik # 2. Setara Kepastian (atau Prakiraan Konservatif):

Dalam metode sebelumnya, yaitu Risk-Adjusted Discount Rate, keberisikoan proyek dipertimbangkan dengan menyesuaikan arus kas yang diharapkan dan bukan tingkat diskonto. Metode ini, bagaimanapun, menghilangkan masalah yang muncul dari pencantuman premi risiko dalam proses pendiskontoan.

Dengan kata lain, dengan metode ini, perkiraan arus kas dikurangi ke tingkat konservatif dengan bantuan faktor koreksi yang dikenal sebagai koefisien ekuivalen kepastian. Ini merupakan faktor koreksi rasio riskless/certain cash flow terhadap risky cash flow. Ini adalah hubungan antara arus kas tertentu (tanpa risiko) dan arus kas risiko (tidak pasti).

Ini dapat disajikan dalam bentuk berikut:

Perlu dicatat bahwa arus kas tanpa risiko berarti arus kas yang pasti, yaitu manajemen setuju untuk menerima kasus di mana tidak ada risiko yang terlibat. Tak perlu dikatakan bahwa hal yang sama akan lebih rendah daripada yang berisiko. Misalnya, arus kas diharapkan dihasilkan dari suatu proyek yang berjumlah Rs. 40.000. Proyek ini berisiko tetapi manajemen mengharapkan setidaknya akan ada arus kas sebesar Rs. 28.000.

Koefisien ekuivalen kepastian, dalam kasus ini, adalah:

Perlu diingat bahwa koefisien adalah jumlah pecahan yang terletak antara 0 dan 1. Sebenarnya, hubungan terbalik terletak antara tingkat risiko dan nilai koefisien, semakin tinggi risikonya, semakin rendah koefisiennya.

Perhitungan Nilai Sekarang:

Ketika arus kas yang diharapkan diubah menjadi ekuivalen-kepastian, tugas langsung kita adalah menghitung nilai sekarang. Tingkat diskonto adalah, di sini, tingkat bebas risiko dan/atau tingkat yang mencerminkan nilai waktu dari uang. Metode penghitungan nilai sekarang adalah cara normal untuk mengevaluasi proyek modal.

Prinsip Pendekatan Setara Kepastian dapat diilustrasikan dengan bantuan ilustrasi berikut:

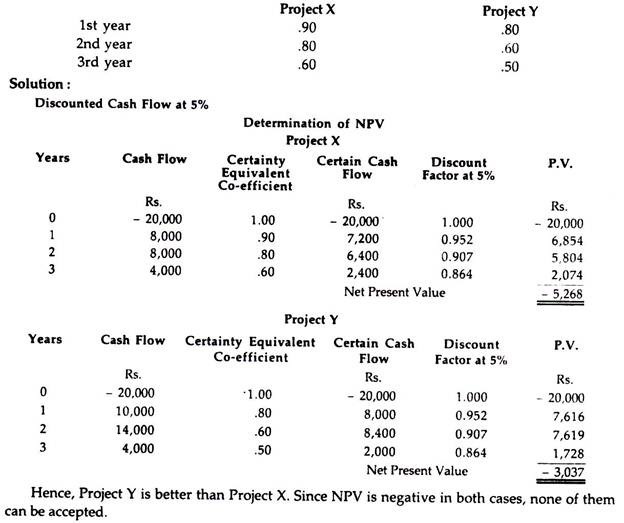

Ilustrasi 2:

Mempertimbangkan data yang disajikan pada Ilustrasi 48, nyatakan proyek mana yang lebih baik jika koefisien persamaan kepastian adalah:

Aturan Penerimaan:

Jika metode NPV digunakan, proposal harus diterima jika NPV arus kas yang setara dengan kepastian positif (+), yaitu jika NPV ditemukan negatif (-), proposal harus ditolak. Demikian pula, jika metode IRR digunakan sebagai kriteria keputusan, IRR yang menyamakan PV arus kas masuk yang setara dengan PV arus kas masuk harus dibandingkan dengan tingkat diskonto tanpa risiko.

Dengan kata lain, jika IRR melebihi tingkat tanpa risiko, proposal harus diterima, dan sebaliknya, akan ditolak.

Keuntungan:

Pendekatan ekuivalen kepastian memiliki kelebihan sebagai berikut:

(i) Perhitungannya sederhana.

(ii) Mengakui risiko dengan memodifikasi arus kas yang memiliki risiko, yaitu secara konseptual lebih unggul daripada metode sebelumnya, yaitu metode tingkat diskonto yang disesuaikan waktu.

(iii) Hal ini berguna ketika membandingkan sejumlah penilaian proyek dalam pengambilan keputusan karena didasarkan pada kemungkinan terjadinya gabungan NPV.

Kekurangan:

Pendekatan ini mengalami keterbatasan berikut:

(i) Dalam praktik nyata, sangat sulit untuk diterapkan.

(ii) Pendekatan ini tergantung pada preferensi utilitas kepada manajemen dan pengakuan intuitif dari investor karena merupakan perkiraan subyektif, yaitu, tidak bisa objektif atau tepat dan konsisten.

(iii) Tidak mengakui distribusi probabilitas arus kas yang mungkin.

(iv) Sangat sulit untuk dihitung dan dipahami.

(v) Kadang-kadang prakiraan melewati beberapa tingkat manajemen, dalam hal ini, pengaruhnya mungkin melebih-lebihkan prakiraan semula.

Meskipun metode ini tidak bebas dari hambatan, namun secara teoritis lebih unggul dari metode tingkat diskonto yang disesuaikan dengan risiko. Karena, di bawah yang terakhir, risiko meningkat dari waktu ke waktu ketika tingkat diskonto konstan yang merupakan asumsi yang tepat. Dengan menggunakan pendekatan ini, manajemen gagal untuk mempertimbangkan peningkatan risiko secara eksplisit dan karenanya dapat membuat kesalahan serius saat mengukur risiko dari waktu ke waktu.

Dalam banyak kasus, pertanyaan tentang risiko akan meningkat seiring dengan lamanya waktu. Dalam konteks itu, asumsi yang dibuat dalam tingkat diskonto yang disesuaikan dengan risiko adalah valid meskipun hal yang sama tidak diikuti oleh semua proyek. Misalnya, pada tahap awal, proposal investasi mungkin dianggap lebih berisiko, tetapi ketika ditetapkan, hal yang sama mungkin tidak berisiko.

Dengan demikian, asumsi yang dibuat untuk risiko meningkat dengan lamanya waktu sebenarnya tidak valid.

Namun, manajemen cukup mampu menentukan tingkat risiko untuk periode tertentu di masa depan dan, pada saat yang sama, mendiskontokan arus kas kembali ke nilai sekarang dengan menerapkan nilai waktu dari uang dengan bantuan pendekatan Setara Kepastian. dan itulah mengapa lebih unggul daripada metode sebelumnya yaitu, tingkat diskonto yang disesuaikan dengan risiko.