Poin-poin berikut menyoroti 2 Metode teratas untuk Inkorporasi Neraca Saldo Cabang di Kantor Pusat. Metode tersebut adalah: 1. Metode Pertama 2. Metode Kedua.

Metode # 1. Metode Pertama:

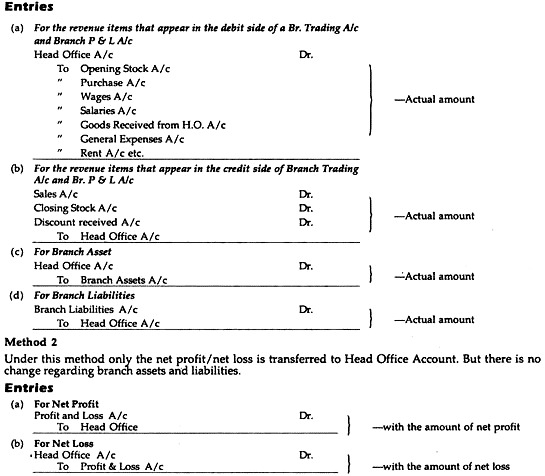

Di bawah metode ini, untuk memasukkan semua item pendapatan, Cabang. Trading dan Akun Laba Rugi disiapkan. Tetapi laba/rugi, aset dan kewajiban digabungkan melalui Rekening Cabang untuk tujuan Neraca Konsolidasi.

- Dalam hal Rugi kotor, maka akan dibalik.

- Dalam hal Rugi Bersih, itu akan dibalik.

Metode # 2. Metode Kedua:

Dengan metode ini, hanya laba/rugi bersih cabang yang dicatat dalam pembukuan kantor pusat. Aset cabang dan kewajiban cabang juga tidak akan muncul dimana Rekening Cabang akan menunjukkan saldo yang harus sama dengan Kekayaan Bersih bisnis (yaitu, Total Aset – Total Kewajiban). Metode ini terutama berlaku di mana hanya laba/rugi bersih yang diberikan dalam soal tanpa menyajikan informasi rinci tentang pos-pos pendapatan. Ilustrasi berikut akan membantu kita memahami prinsip ini dengan jelas.

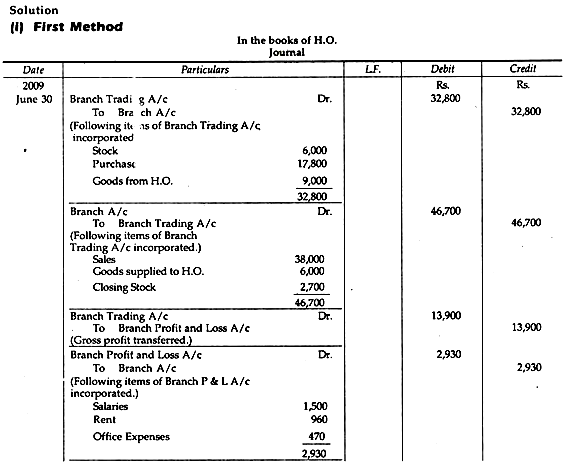

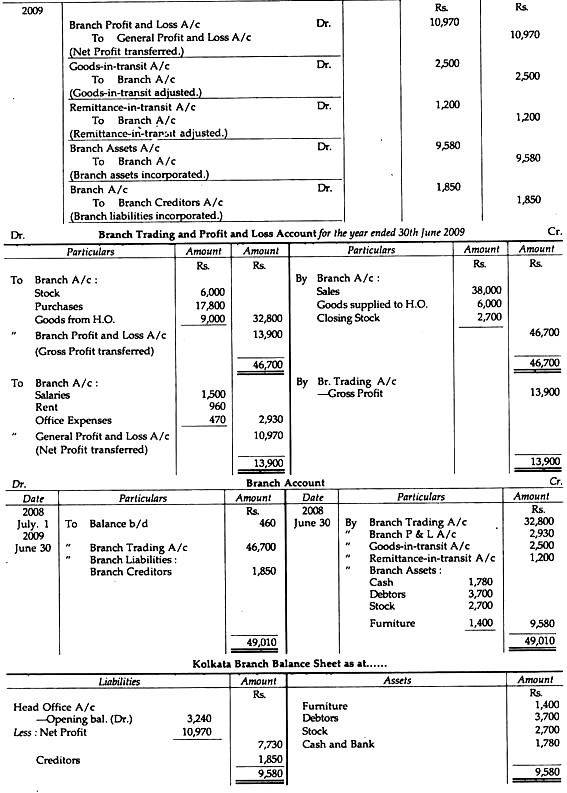

Ilustrasi 1:

Berikut Neraca Saldo Cabang Kolkata per 30-6-2009:

Stok di tangan senilai Rs. 2.700.

Rekening Cabang di buku Kantor Pusat pada 30.6.2009 berjumlah Rs. 460 (saldo Debit). Pada tanggal 28.6.2009, Kantor Pusat mengirimkan barang senilai Rs. 2.500 ke Cabang tempat mereka diterima pada tanggal 3 Juli. Demikian pula, pengiriman uang tunai Rs. 1.200 oleh Cabang pada tanggal 29 Juni diterima oleh Kantor Pusat pada tanggal 1 Juli.

Anda diminta untuk menyerahkan entri Jurnal yang diperlukan untuk memasukkan angka-angka di atas yang menunjukkan hasil perdagangan di Cabang secara terpisah di buku Kantor Pusat dan memberikan Rekening Cabang Kolkata dan Neraca Cabang yang akhirnya muncul di buku Kantor Pusat Mumbai.

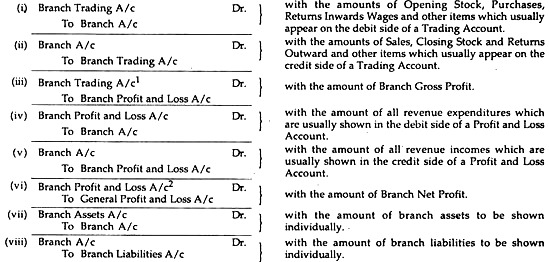

(ii) Metode Kedua (mis. Penggabungan Ringkas atau Pendek):

Jika hanya laba bersih atau rugi bersih yang ditransfer dan bukan semua item pendapatan, rekening cabang akan muncul seperti di bawah (dalam pembukuan HO):

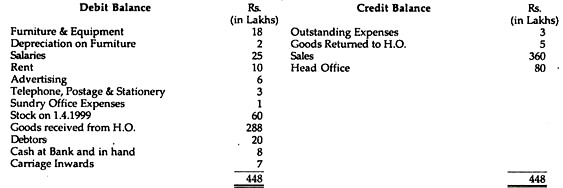

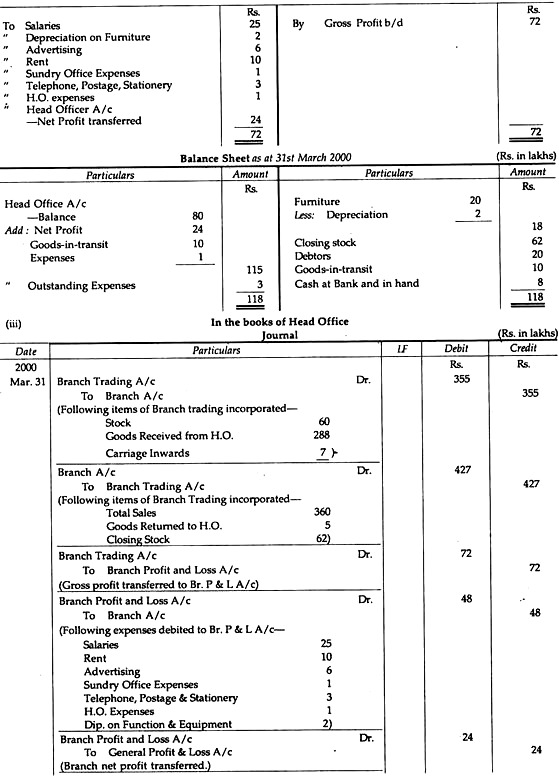

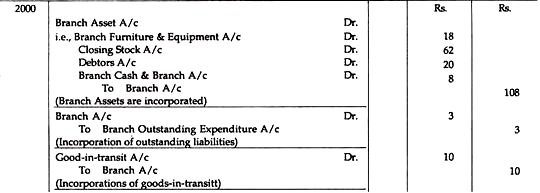

Ilustrasi 2:

Persiapan Akun-baik di buku

Cabang dan Kantor Pusat:

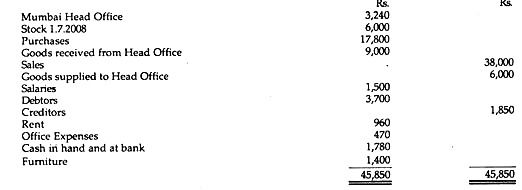

Pada 31.3.2000 Cabang Kanpur menyerahkan Neraca Saldo berikut kepada HO di Lucknow:

Informasi Tambahan:

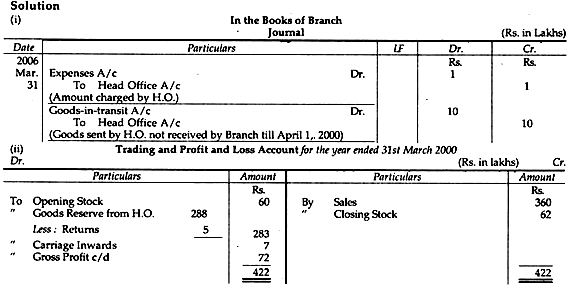

Saham pada 31.3.2000 senilai Rs. 62 lakh. Pada 29.3.2000, HO mengirimkan barang seharga Rs 10 lakh ke cabangnya. Cabang tidak menerima barang tersebut sebelum tanggal 1 April 2000. Oleh karena itu, jumlah barang yang diterima dari HO tidak termasuk barang tersebut. Juga, HO telah menagih cabang Rs. 1 lakh untuk layanan terpusat yang cabangnya belum lulus entri.

Anda diharuskan untuk:

(i) Melewati jurnal dalam pembukuan cabang untuk membuat penyesuaian yang diperlukan

(ii) Menyiapkan rekening akhir Cabang termasuk Neraca, dan

(iii) Lewati entri jurnal dalam pembukuan HO untuk memasukkan seluruh Neraca Saldo Cabang.

Penutupan Buku Cabang:

Tak perlu dikatakan bahwa cabang menutup rekeningnya pada akhir tahun.

Akun dapat disiapkan dengan dua Metode berikut:

Metode 1:

Semua item pendapatan harus ditutup dengan mentransfer ke Rekening Kantor Pusat.

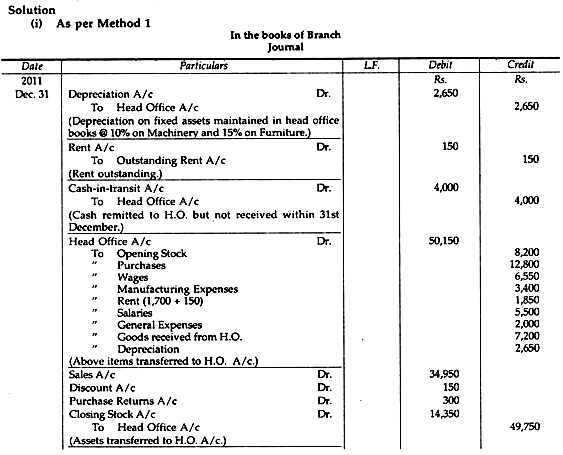

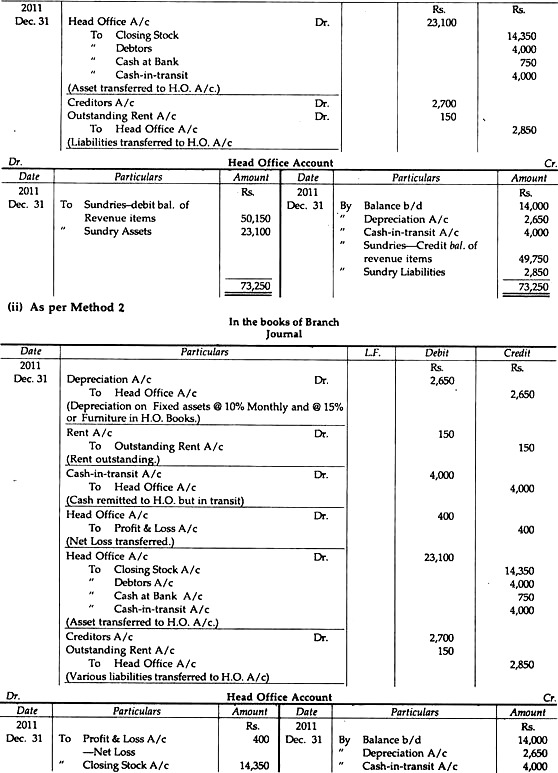

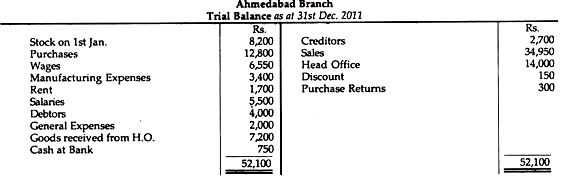

Ilustrasi 3:

Kantor Pusat Chennai memiliki Cabang independen di Ahmadabad. Dari keterangan berikut, berikan entri jurnal untuk menutup pembukuan Cabang Ahmadabad. Tunjukkan juga rekening Kantor Pusat Chennai di buku cabang.

(a) Persediaan Penutupan di Cabang Rs. 14.350.

(b) Aset tetap cabang yang dipelihara di buku HO adalah: Mesin Rs. 25.000, Furnitur Rp. 1.000. Depresiasi diperbolehkan sebesar 10% untuk Mesin dan 15% untuk Furnitur.

(c) Sewa jatuh tempo Rs. 150.

(d) Pengiriman uang sebesar Rs. 4.000 yang dilakukan Cabang pada tanggal 29 Desember 2011 telah diterima oleh Kantor Pusat pada tanggal 4 Januari 2012.