Baca artikel ini untuk mempelajari tentang penggunaan atau aplikasi penting dari dana dan beberapa petunjuk praktis.

Penggunaan atau Aplikasi Dana:

(a) Pembelian Aset Tetap/Investasi:

Ketika aset tetap (yaitu Pabrik dan Mesin, Tanah dan Bangunan, Furnitur dan Perlengkapan, dll.) atau investasi dibeli, ada arus keluar dana, yaitu aplikasi dana. Namun jika aset tetap/investasi ditukar, tidak boleh ada aliran dana keluar.

(b) Pembayaran Dividen dan Pajak:

Ketika dividen dan pajak dibayarkan, ada arus keluar dana, yaitu aplikasi dana (untuk jumlah aktual yang dibayarkan). Tetapi jika dividen diusulkan atau jika ada ketentuan pajak, tidak akan ada aliran dana keluar. Aliran dana keluar hanya akan timbul bila pembayaran aktual dilakukan.

(c) Penebusan Saham Preferensi:

Ketika Saham Preferensi ditebus, hal yang sama diperlakukan sebagai aliran dana keluar sejak pembayaran aktual dilakukan. Tetapi jika Saham Preferensi ditebus dengan premi atau diskon, jumlah bersih harus dicatat sebagai aplikasi dana (yaitu, dalam hal premi, nilai nominal ditambah premi, dan, dalam hal diskon, nilai nominal dikurangi diskon).

(d) Pelunasan Surat Utang atau Pelunasan Pinjaman:

Ketika surat utang ditebus atau pinjaman dilunasi, hal yang sama juga harus diperlakukan sebagai arus keluar dana. Hanya jumlah bersih yang harus dipertimbangkan (yaitu jika ditebus atau dilunasi dengan premi atau bunga, jumlah yang sama harus diambil sebagai nilai nominal + Premi, atau nilai/nilai plus bunga) dan, jika ditebus dengan diskon, nilai nominal dikurangi diskon harus menjadi jumlah bersih.

(e) Pembayaran Non-Perdagangan Lainnya:

Jika ada pembayaran non-perdagangan, hal yang sama harus diperlakukan sebagai arus keluar dana.

(f) Dana Hilang dalam Operasi (yaitu Rugi Bersih):

Jika ada kerugian perdagangan, hal yang sama diperlakukan sebagai arus keluar dana.

(g) Peningkatan Modal Kerja:

Peningkatan Modal Kerja adalah arus keluar dana karena lebih banyak aset lancar dihasilkan atau kewajiban lancar dibayarkan.

Ilustrasi 1:

Tunjukkan apakah setiap transaksi berikut akan menjadi sumber atau aplikasi dana:

(a) Pembelian barang secara kredit,

(b) Pembelian pabrik secara kredit,

(c) Penjualan barang secara kredit,

(d) Menerima uang tunai dari pelanggan,

(e) Penjualan barang secara tunai,

(f) Membeli mesin dengan imbalan wesel bayar jangka panjang,

(g) Pembayaran biaya,

(h) Pembayaran hutang dagang,

(i) Deklarasi pembayaran dividen dalam bentuk Tunai,

(j) Penjualan perabot lama secara Tunai,

(k) Penebusan Surat Utang dengan mengubahnya menjadi Saham Bersifat Ekuitas.

(l) Depresiasi yang harus disediakan.

(m) Penyetoran Kas ke Rekening Giro,

(n) Penerbitan Saham Bersifat Ekuitas baru,

(o) Barang Dikembalikan ke pemasok,

(p) Pelunasan pinjaman jangka panjang.

Penyelesaian:

Sumber: (j); (n).

Aplikasi: (b); (g); (p).

Tidak berpengaruh: (a); (c); (d); (e); (f); (h); (saya); (k); (l); (m); (Hai).

Beberapa Petunjuk Praktis:

Hal-hal (penyesuaian) berikut ini memerlukan perhatian khusus dalam penyusunan Laporan Arus Dana:

(1) Ketentuan Perpajakan:

Provisi perpajakan dapat diperlakukan dengan dua cara berikut:

(a) Diperlakukan sebagai laba apropriasi:

Berdasarkan perlakuan ini, jumlah pajak yang harus dikeluarkan dari laba didebet ke Rekening Laba Rugi, sedangkan jumlah sebenarnya dari pajak yang harus dibayar diperlihatkan sebagai aplikasi dalam ‘Statement of Sumber dan Permohonan Dana’.

(b) Diperlakukan sebagai beban terhadap laba:

Dalam keadaan tersebut, penyisihan untuk perpajakan diperlakukan hanya sebagai kewajiban lancar, dan, oleh karena itu, tidak diperlukan penyesuaian baik dalam Laporan Laba Rugi atau dalam ‘Laporan Sumber dan Penggunaan Dana’ sebagai suatu aplikasi.

Singkatnya, hal yang sama harus diperlakukan dengan cara berikut:

(1) Dalam hal jumlah Penyisihan Pajak hanya diberikan pada sisi kewajiban Neraca:

Sebagai contoh:

Ini dapat diobati dengan dua cara berikut:

(a) Salah satu:

Itu dapat diperlakukan sebagai Kewajiban Lancar dan, dengan demikian, mereka akan dikurangkan dari total aset lancar saat menghitung ‘Perubahan Modal Kerja’.

(b) Atau:

Jumlah untuk tahun 2005 (yaitu tahun ke-1) akan diperlihatkan sebagai ‘Permohonan Dana’ dan jumlah untuk tahun 2006 (yaitu tahun ke-2) harus dicatat di sisi debet Rekening Laba Rugi.

(c) Ketika jumlah Penyisihan Pajak diberikan baik di sisi kewajiban Neraca maupun dalam penyesuaian melalui informasi tambahan.

Sebagai contoh:

Informasi tambahan:

Pajak yang dibayar selama tahun ini Rp. 10.000.

Ini dapat diperlakukan sebagai:

yaitu Rs. 10.000 akan ditampilkan sebagai ‘Aplikasi Dana’ dan Rs. 14.000 akan dicatat di sisi debit Akun Laba Rugi.

Jika ketentuan pajak diberikan dalam masalah, maka jumlah yang harus dibayar akan menjadi angka penyeimbang.

Prinsip yang sama berlaku untuk ‘Dividen yang Diusulkan’.

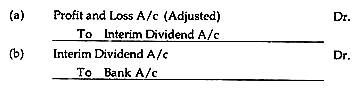

(2) Dividen Interim:

Namun, dalam hal Dividen Interim, hal yang sama harus selalu disesuaikan dengan A/c Laba Rugi (Disesuaikan).

Entrinya adalah:

Dengan kata lain, Dividen Interim harus muncul di sisi debet P & L (Disesuaikan) A/c dan hal yang sama akan ditampilkan sebagai ‘Aplikasi Dana’ karena merupakan item apropriasi laba.

(3) Penghapusan:

Pos-pos berikut ini harus dihapuskan terhadap Rekening Laba Rugi (Disesuaikan):

Niat Baik, Biaya Pendahuluan, Diskonto Penerbitan Saham dan Surat Utang, Biaya Iklan A/c, dll.

(4) Penyisihan Depresiasi:

Ini dapat diobati dengan dua cara berikut:

(i) Bisa dianggap sebagai sumber dana;

(ii) Atau, dapat disesuaikan dengan A/c Laba Rugi (Disesuaikan) untuk mengetahui laba perdagangan yang disesuaikan (metode terakhir diikuti dalam volume ini).

Perhatikan kasus berikut satu per satu:

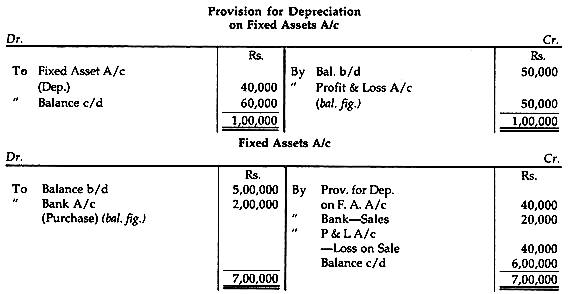

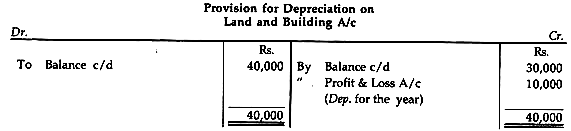

Kasus I:

Informasi tambahan:

(1) Aset tetap senilai Rp. 1.00.000 (nilai tertulis Rs. 60.000) dijual seharga Rs. 20.000, kerugian ditransfer ke Profit & Loss A/c.

Dalam hal ini, Provisi Penyusutan A/c Aset Tetap dan A/c Aset Tetap akan berbentuk sebagai berikut:

Cukup menarik untuk dicatat bahwa jika akun Penyisihan Penyusutan tidak diberikan di sisi kewajiban Neraca atau tidak dikurangkan dari aset tetap dari sisi aset Neraca, yaitu jika diberikan dalam penyesuaian, pengobatan akan diubah. Karena, aset tetap diberikan sebesar nilai tertulis.

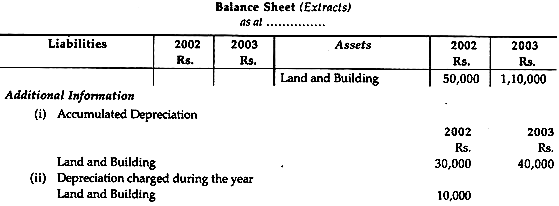

Pertimbangkan kasus berikut:

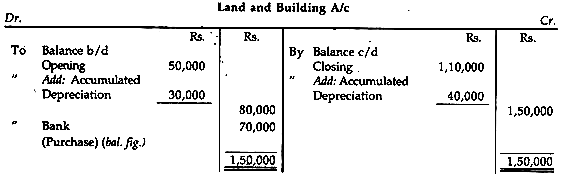

Kasus II:

Dalam hal ini, Penyisihan Penyusutan Akun Tanah dan Bangunan dan Akun Tanah dan Bangunan akan direpresentasikan sebagai:

Karena diberikan WDV Tanah dan Bangunan, maka untuk mengetahui nilai buku, akumulasi penyusutan saldo awal dan akhir ditambahkan dengan masing-masing saldo awal dan akhir Akun Tanah dan Bangunan. Dan jumlah penyusutan yang sebenarnya untuk tahun yang bersangkutan disesuaikan dengan Akun Penyisihan Penyusutan Tanah dan Bangunan.

(5) Pembelian dan Penjualan Aktiva Tetap dan Laba Rugi Penjualannya:

Ketika setiap Aset Tetap (yaitu Tanaman dan Mesin, Tanah dan Bangunan, Furnitur dan Kelengkapan, dll.) diperoleh atau dibeli, hal yang sama diperlakukan sebagai ‘Permohonan Dana’. Demikian pula, ketika barang yang sama dijual, itu adalah item ‘Sumber Dana’. Namun biasanya aset tersebut dijual dengan keuntungan atau kerugian (yaitu keuntungan, ketika harga jual lebih dari WDV aset, dan kerugian dalam kasus sebaliknya). Laba atau rugi penjualan yang dibuat harus disesuaikan dengan Akun Laba Rugi (Disesuaikan) untuk memastikan Laba Perdagangan.

Jumlah penyusutan untuk tujuan ini juga harus dipertimbangkan. Jika tidak ada penyisihan penyusutan, jumlah penyusutan akan disesuaikan dengan cara biasa, yaitu Akun Laba Rugi akan didebit dan Akun Aset yang bersangkutan harus dikreditkan.

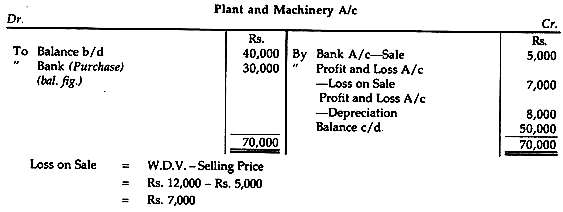

Pertimbangkan kasus-kasus berikut:

Kasus I:

Jika tidak ada Provisi untuk Depresiasi:

Informasi tambahan:

(1) Pabrik dan Mesin seharga Rs. 20.000 (WDV Rs. 12.000) dijual seharga Rs. 5.000.

Dalam hal ini, Akun Pabrik dan Mesin akan direpresentasikan sebagai:

Kedua jumlah tersebut, yaitu kerugian atas penjualan Pabrik dan Mesin dan Penyusutan Pabrik dan Mesin, akan ditampilkan di sisi debet Akun Laba Rugi (Disesuaikan).

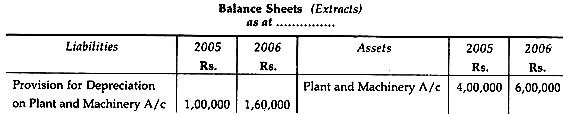

Kasus II:

Di mana “Penyisihan Penyusutan pada Akun Aset” dipertahankan, hal yang sama akan ditampilkan sebagai:

Informasi tambahan:

(1) Pabrik seharga Rp. 20.000 (WDV Rs. 12.000) dijual seharga Rs. 10.000.

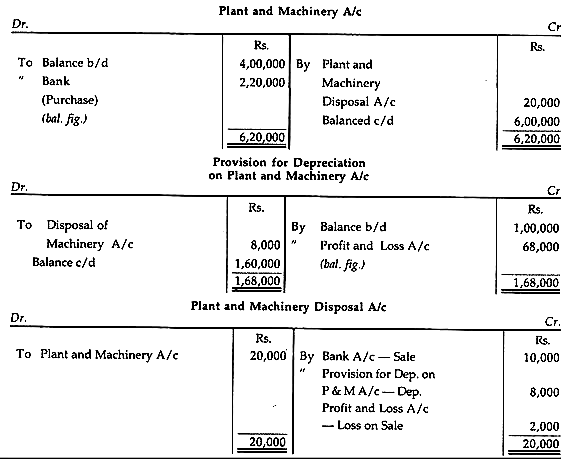

Dalam hal ini, Akun Pabrik dan Mesin, Cadangan Penyusutan atas Akun Pabrik dan Mesin, serta A/c Pabrik dan Mesin Pembuangan akan ditampilkan sebagai:

Dengan demikian, penjualan Mesin dan Mesin akan ditampilkan sebagai ‘Sumber Dana’ dan kerugian atas penjualan Mesin dan Mesin akan disesuaikan dengan Akun Laba Rugi (Disesuaikan) dan penyusutan pada tanaman yang dijual harus disesuaikan dengan Provisi untuk Penyusutan Akun Pabrik dan Mesin.

(6) Penyisihan terhadap Aktiva Lancar:

Kadang-kadang ketentuan harus dibuat terhadap kerugian yang diantisipasi atas aset lancar, misalnya Penyisihan untuk Piutang Tak Tertagih, Penyisihan Kerugian atas Persediaan atau Penyisihan Kerugian Persediaan, dll.

Mereka dapat diobati dengan tiga cara:

(i) Salah satu, jumlah provisi tersebut (misalnya, provisi untuk piutang tak tertagih) dapat secara langsung dikurangkan dari aset yang bersangkutan (di sini, dari Debitur Bermacam-macam) sambil menghitung jadwal perubahan modal kerja, yaitu jumlah bersih harus ditunjukkan dalam pernyataan.

(ii) Atau, aktiva lancar harus disajikan dalam jumlah brutonya dan jumlah penyisihan tersebut dapat ditambahkan dengan kewajiban lancar dan, setelah itu, hal yang sama akan dikurangkan dari total aktiva lancar sambil menghitung jadwal perubahan pekerjaan modal.

Metode apa pun yang kita ikuti, jumlah kenaikan atau penurunan modal kerja akan sama.

(iii) Provisi juga dapat diperlakukan sebagai cadangan internal atau surplus. Dengan demikian, jumlah penyisihan tersebut tidak akan muncul dalam skedul perubahan modal kerja, sambil memastikan kenaikan atau penurunan modal kerja.

Aset lancar dapat ditampilkan pada nilai kotornya. Rekening Penyisihan untuk Piutang Macet yang terpisah akan dibuka dan angka penyeimbang akan ditransfer ke sisi debet Rekening Laba Rugi (Disesuaikan) atau ditambahkan kembali ke Laba Bersih untuk tahun berjalan setelah mendebet provisi untuk menentukan dana dari operasional.