Poin-poin berikut menyoroti enam item yang memerlukan perhatian khusus selama persiapan laporan aliran dana.

Laporan Aliran Dana Item # 1. Menggali Informasi Tersembunyi:

Saat menyiapkan laporan aliran dana, kita harus menganalisis neraca yang diberikan. Hal-hal yang berkaitan dengan akun lancar, yaitu aset lancar dan kewajiban lancar harus ditunjukkan dalam daftar perubahan modal kerja.

Tetapi aset tidak lancar dan kewajiban tidak lancar harus dianalisis lebih lanjut untuk mengetahui informasi tersembunyi sehubungan dengan penjualan atau pembelian aset tidak lancar, penerbitan atau penebusan modal saham, peningkatan atau pembayaran kembali pinjaman jangka panjang, transfer ke cadangan dan provisi, dll.

Informasi yang tersembunyi dapat digali baik dengan menyiapkan catatan kerja dalam bentuk pernyataan atau menyiapkan akun terkait aset tidak lancar dan kewajiban tidak lancar.

Kedua metode ini telah diperjelas dalam ilustrasi berikut:

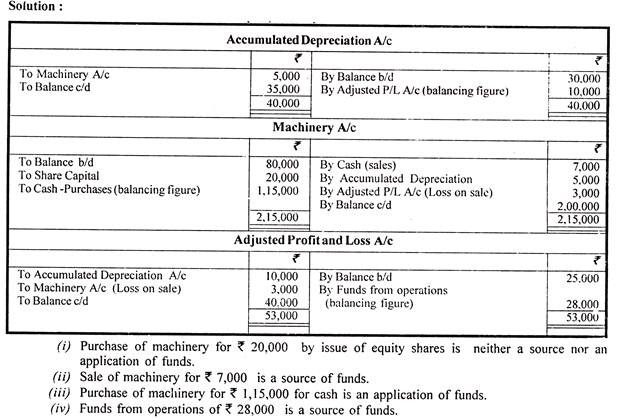

Ilustrasi 1:

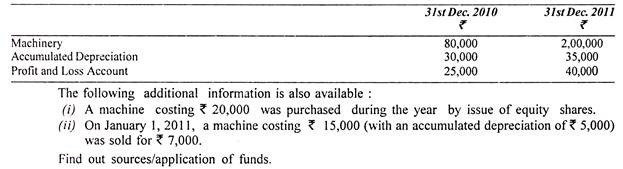

Informasi berikut telah diambil dari Neraca perusahaan.

Laporan Aliran Dana Item # 2. Investasi:

Perlakuan investasi saat menyiapkan laporan aliran dana tergantung pada sifatnya, yaitu apakah itu aset lancar atau aset tetap (jangka panjang) atau tidak lancar. Jika investasi tersebut merupakan dana surplus yang diinvestasikan sementara dalam surat berharga atau surat berharga jangka pendek, maka investasi tersebut harus diperlakukan sebagai aset lancar. Tetapi jika investasi adalah investasi jangka panjang, permanen atau perdagangan, ini harus diperlakukan sebagai aset tetap.

(a) Investasi Sementara:

Ketika kelebihan dana sementara diinvestasikan dalam sekuritas yang dapat dipasarkan, mereka diperlakukan sebagai aset lancar dan karenanya ditampilkan dalam jadwal perubahan Modal Kerja. Investasi sementara tidak memerlukan perawatan lebih lanjut saat menyiapkan laporan aliran dana seperti semua aset lancar lainnya.

(b) Investasi Jangka Panjang, Permanen atau Tidak Lancar:

Jika investasi bersifat tidak lancar, ini tidak boleh ditampilkan dalam jadwal perubahan modal kerja karena itu bukan aset lancar. Namun, dalam hal ini, akun investasi harus disiapkan seperti yang disiapkan dalam pembukuan untuk mengetahui biaya investasi yang dibeli atau dijual selama tahun tersebut dan laba atau rugi atas penjualan investasi tersebut, jika ada.

Terkadang, investasi dibeli sekaligus dividen dan dividen pra-akuisisi yang diterima dikreditkan ke akun investasi. Jika ada kerugian penjualan investasi tersebut dan telah didebet ke P/LA/c, itu harus ditambahkan kembali sambil mencari dana dari operasi atau ditampilkan di sisi debet akun laba rugi yang disesuaikan (tergantung metode mana yang digunakan). diikuti) dengan alasan bahwa kerugian tersebut bukan merupakan kerugian operasi.

Namun, untuk alasan yang sama, jika keuntungan dari penjualan investasi tersebut telah dikreditkan ke akun laba rugi, itu harus dikurangkan saat menemukan dana dari operasi atau ditampilkan di sisi kredit akun laba rugi yang disesuaikan, tergantung kasusnya. menjadi. Pembelian investasi tidak lancar atau perdagangan merupakan aplikasi dana sedangkan hasil realisasi penjualan investasi tersebut merupakan sumber dana.

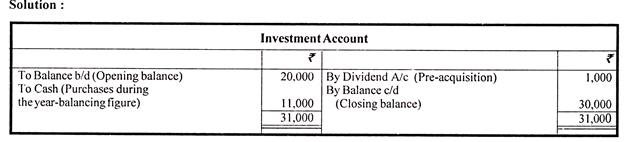

Ilustrasi 2:

Ekstrak neraca mengungkapkan bahwa ada saldo awal investasi perdagangan sebesar Rs 20.000 dan saldo akhir Rs 30.000, Rs 3.000 melalui dividen yang telah diterima selama tahun tersebut termasuk Rs 1.000 dari laba pra-akuisisi yang dimiliki telah dikreditkan ke Rekening Investasi. Anda diminta untuk mengetahui biaya investasi yang dibeli selama tahun tersebut untuk ditampilkan sebagai aplikasi dana.

Laporan Arus Dana Butir #3. Provisi Perpajakan:

Ada dua cara untuk menangani ketentuan perpajakan:

(i) Sebagai kewajiban lancar

(ii) Sebagai apropriasi keuntungan.

(i) Sebagai Kewajiban Lancar:

Provisi perpajakan dapat diperlakukan sebagai kewajiban lancar karena, umumnya, merupakan kewajiban segera perusahaan untuk membayar pajak kepada Pemerintah. Ketika diperlakukan sebagai kewajiban lancar, penyisihan perpajakan akan muncul dalam jadwal perubahan modal kerja seperti semua kewajiban lancar lainnya dan tidak diperlukan perlakuan lebih lanjut saat menyiapkan laporan aliran dana.

Dalam hal ini, tidak diperlukan penyiapan Rekening Perpajakan dan pembayaran pajak yang dilakukan selama tahun tersebut tidak akan ditampilkan sebagai aplikasi dana karena dalam hal itu kedua rekening yang digunakan untuk pembayaran pajak adalah rekening giro. , misalnya, entri untuk pajak yang dibayar selama tahun tersebut adalah:

Provisi Perpajakan A/c Dr. (sudah dijadikan Kewajiban Lancar)

Ke Tunai A/c (Aset Lancar)

Jelas dari entri di atas bahwa hanya akun giro yang terlibat dan karenanya tidak ada pergerakan dana (Modal Kerja).

(ii) Sebagai Pengurangan Keuntungan:

Ketika ketentuan perpajakan diperlakukan sebagai suatu pembagian keuntungan dan bukan sebagai kewajiban lancar, maka hal itu tidak akan muncul dalam daftar perubahan modal kerja. Penyisihan pajak yang dibuat selama tahun itu akan menjadi apropriasi keuntungan yang dibuat selama tahun itu dan harus ditambahkan kembali sambil mencari dana dari operasi sebagai item non-dana.

Jika dibuat perhitungan laba rugi yang telah disesuaikan, penyisihan pajak yang dibuat selama tahun berjalan akan muncul di sisi debet karena alasan yang sama. Selain itu, pajak yang dibayarkan selama tahun tersebut akan menjadi aplikasi dana (bukan kewajiban lancar) dan harus ditunjukkan dalam laporan aliran dana di sisi aplikasi.

Provisi untuk perhitungan perpajakan juga harus disiapkan dalam hal informasi tersembunyi, yaitu ketika provisi perpajakan dilakukan selama tahun tersebut atau pajak yang dibayarkan selama tahun tersebut tidak diberikan.

Namun, para siswa dapat mencatat bahwa lebih baik untuk menganggap ketentuan perpajakan sebagai kewajiban saat ini karena umumnya merupakan kewajiban langsung perusahaan untuk membayarnya dan jarang merupakan apropriasi keuntungan.

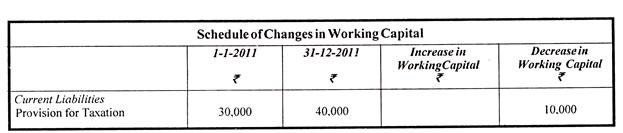

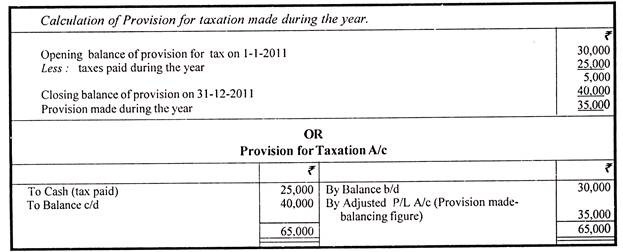

Ilustrasi 3:

Saldo pembukaan Rekening Penyisihan Perpajakan pada tanggal 1 Januari 2011 adalah Rs 30.000 dan saldo penutupan pada tanggal 31 Desember 2011 adalah Rs 40.000. Pajak yang dibayar selama tahun itu berjumlah Rs 25.000. Bagaimana Anda menangani item ini dalam laporan aliran dana?

(A) Ketika provisi perpajakan diperlakukan sebagai kewajiban lancar:

Penyisihan perpajakan hanya akan ditunjukkan dalam jadwal perubahan modal kerja dan tidak akan berpengaruh lebih lanjut pada laporan aliran dana:

(B) Ketika provisi untuk perpajakan diperlakukan sebagai suatu pembagian laba:

(1) Tidak akan ditampilkan dalam skedul perubahan modal kerja.

(2) Pajak yang dibayarkan selama tahun tersebut yaitu, Rs 25.000 adalah aplikasi dana dan akan muncul di sisi aplikasi laporan aliran dana.

(3) Penyisihan pajak yang dibuat selama tahun tersebut yaitu, Rs 35.000 harus dihitung seperti di bawah ini dan akan ditambahkan kembali (atau akan ditampilkan di sisi debet akun laba rugi yang disesuaikan) sambil mencari dana dari operasi.

Laporan Aliran Dana Item # 4. Usulan Dividen:

Dividen yang diusulkan meskipun ditampilkan di sisi kewajiban Neraca bukanlah kewajiban dalam arti sebenarnya sampai secara resmi diumumkan untuk dibayarkan kepada pemegang saham dalam Rapat Umum Tahunan Perusahaan. Sampai pengumuman dividen seperti itu, itu hanya merupakan apropriasi keuntungan dan seperti cadangan atau surplus. Namun umumnya, pengumuman dividen yang diusulkan oleh direksi diterima dalam rapat pemegang saham.

Dalam hal itu, dividen yang diusulkan tidak dapat dikatakan sebagai apropriasi keuntungan karena ini akan dibayarkan dalam waktu singkat setelah diusulkan.

Jadi ada dua alternatif untuk menangani item ini dengan cara yang sama dengan ketentuan perpajakan:

(i) Sebagai Kewajiban Lancar:

Ketika dividen yang diusulkan diperlakukan sebagai kewajiban lancar, itu merupakan kewajiban perusahaan yang harus dibayar dalam waktu singkat. Oleh karena itu, ditampilkan dalam skedul perubahan modal kerja sebagai kewajiban lancar dan tidak memerlukan perlakuan lebih lanjut dalam laporan arus dana.

(ii) Sebagai Pengurangan Keuntungan:

Ketika dividen yang diusulkan diperlakukan sebagai apropriasi laba, itu bukan kewajiban lancar dan karenanya tidak akan ditampilkan dalam jadwal perubahan modal kerja. Dalam hal ini, dividen yang diusulkan selama tahun tersebut, sebagai apropriasi, ditambahkan kembali (atau ditampilkan di sisi debit dari akun laba rugi yang disesuaikan) sambil mencari dana dari operasi. Dengan demikian, dividen yang dibayarkan selama tahun tersebut merupakan aplikasi dana dan harus ditunjukkan pada sisi aplikasi laporan aliran dana.

Jika tidak ada informasi, dividen yang diusulkan untuk tahun sebelumnya dapat dianggap dibayarkan selama tahun itu dan diambil sebagai aplikasi dana sementara dividen yang diusulkan tahun ini, sebagai apropriasi, dapat ditambahkan sambil mencari dana dari operasi .

Bagaimanapun, para siswa dapat mencatat bahwa perlakuan dividen yang diusulkan sangat mirip dengan ketentuan perpajakan dan juga lebih baik untuk memperlakukan dividen yang diusulkan sebagai kewajiban lancar karena umumnya dividen yang diusulkan oleh direksi diterima oleh pemegang saham di Rapat Umum Tahunan dan ini harus dibayarkan dalam waktu singkat.

Laporan Aliran Dana Butir #5. Dividen Interim:

Ungkapan ‘dividen interim’ menunjukkan dividen yang dibayarkan kepada anggota perusahaan selama tahun keuangan, sebelum finalisasi akun tahunan. Dividen yang dibayarkan atau diumumkan di antara dua Rapat Umum Tahunan, yaitu dividen interim, harus ditambahkan kembali (atau didebit dalam akun laba rugi yang disesuaikan) sambil menghitung dana dari operasi. Namun, jika angka laba diambil sebelum pendebitan dividen interim, penyesuaian ini tidak diperlukan. Dividen interim juga merupakan aplikasi dana dan harus muncul di sisi aplikasi laporan aliran dana.

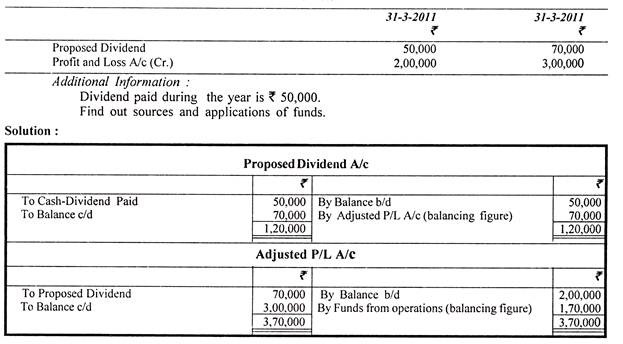

Ilustrasi 4:

Ekstrak dari Neraca diberikan di bawah ini:

(i) Dividen yang dibayarkan Rs 50.000 adalah aplikasi dana.

(ii) Dana dari operasi sebesar Rs 1.70.000 merupakan sumber dana.

Catatan, dalam hal dividen yang diusulkan diambil sebagai kewajiban lancar dan ditampilkan dalam jadwal perubahan modal kerja pembayaran dividen sebesar Rs 50.000 bukan aplikasi dana dan tidak diperlukan penyesuaian untuk menghitung dana dari operasi.

Laporan Arus Dana Butir #6. Penyisihan terhadap Aktiva Lancar:

Penyisihan terhadap aktiva lancar, seperti penyisihan piutang tak tertagih, penyisihan kerugian persediaan, dll., dapat diperlakukan dengan salah satu metode berikut:

(a) Saldo pembukaan dan penutupan penyisihan terhadap aktiva lancar harus dikurangkan dari masing-masing saldo pembukaan dan penutupan aktiva yang bersangkutan. Jumlah bersih aktiva lancar kemudian harus ditampilkan dalam jadwal perubahan modal kerja. Itu tidak memerlukan perawatan lebih lanjut dalam laporan aliran dana.

(b) Jumlah saldo pembukaan dan penutupan aktiva lancar dapat dianggap bruto dalam daftar perubahan modal kerja, yaitu tanpa mengurangi jumlah penyisihan. Namun, kemudian, saldo pembukaan dan penutupan penyisihan terhadap aset lancar harus diambil sebagai kewajiban lancar dalam jadwal perubahan modal kerja dan tidak memerlukan perlakuan lebih lanjut dalam laporan dana.

(c) Jika provisi berlebih telah dibuat, hal itu dapat diperlakukan sebagai pembagian laba dan harus ditambahkan saat menghitung dana dari operasi. Jumlah kelebihan penyisihan tidak akan ditampilkan dalam jadwal perubahan modal kerja.