Mari kita melakukan studi mendalam tentang berbagai penyesuaian dalam penyusunan neraca konsolidasi.

(a) Laba Antar Perusahaan yang Belum Direalisasi:

Keuntungan antar perusahaan yang belum direalisasi hanya ada jika ada penjualan barang oleh satu perusahaan dalam kelompok ke perusahaan lain dengan keuntungan, dan barang yang sama tetap tidak terjual dan muncul sebagai aset di Neraca.

Keuntungan yang belum direalisasi yang dihasilkan oleh perusahaan penjual ini harus dihilangkan pada saat menyiapkan Neraca Konsolidasi karena keuntungan tersebut benar dari sudut pandang individu tetapi bukan dari sudut pandang kelompok.

Neraca Konsolidasi menunjukkan gambaran keseluruhan grup dan itulah sebabnya laba yang belum direalisasi tersebut harus dihilangkan.

Prinsip-prinsip berikut harus diikuti untuk tujuan tersebut:

(i) Memastikan jumlah keuntungan dari saham yang tidak terjual yang dipasok oleh perusahaan dalam grup;

(ii) Bagian dari hak minoritas harus dikurangkan dari laba yang belum direalisasi tersebut yang dihitung, dan

(iii) Saldo keuntungan yang belum direalisasi (yaitu, bagian Moulding Company atau setelah dikurangi hak minoritas) harus dikurangkan dari laba perusahaan yang menjual barang-barang tersebut dan juga dari pembukuan perusahaan yang menerima barang-barang tersebut. Singkatnya, bagian perusahaan induk dari laba yang belum direalisasi harus dikurangkan dari Saham Konsolidasi di sisi aset Neraca Konsolidasi dan jumlah yang sama juga harus dikurangkan dari Akun Laba Rugi di Neraca Konsolidasi.

Ada beberapa pihak berwenang yang lebih memilih untuk mengeliminasi seluruh keuntungan yang belum direalisasi tersebut dalam semua kasus karena hal tersebut merupakan biaya awal dari aset dalam grup. Demikian pula, laba yang belum direalisasi atas aset tetap (yaitu, jika satu perusahaan mentransfer aset tetap dengan keuntungan ke perusahaan lain dalam grup) juga harus disesuaikan. Namun, Sesuai AS 21, Klausul 16, Laporan Keuangan Konsolidasi, Laba yang Belum Direalisasi harus dikurangkan secara penuh.

Namun, penghapusan laba antar perusahaan hanya dilakukan selama aset tersebut dimiliki. Pada pelepasan aset, laba diperlakukan untuk tujuan konsolidasi sebagai laba yang direalisasi.

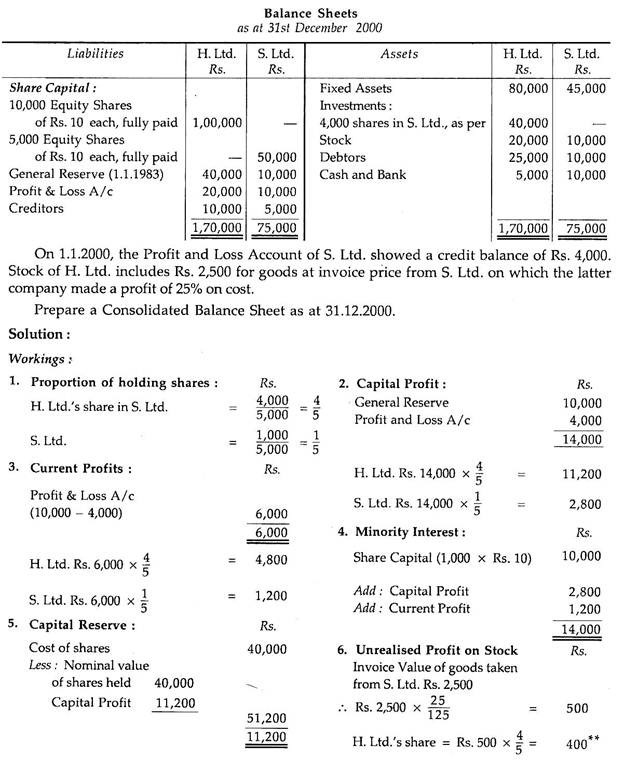

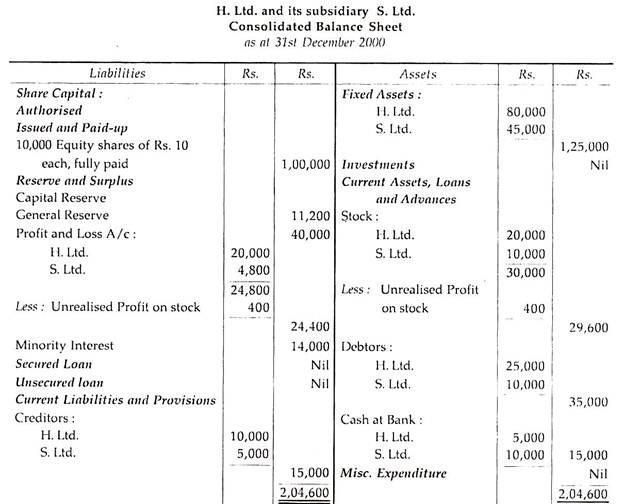

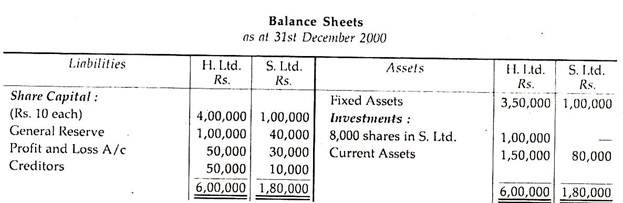

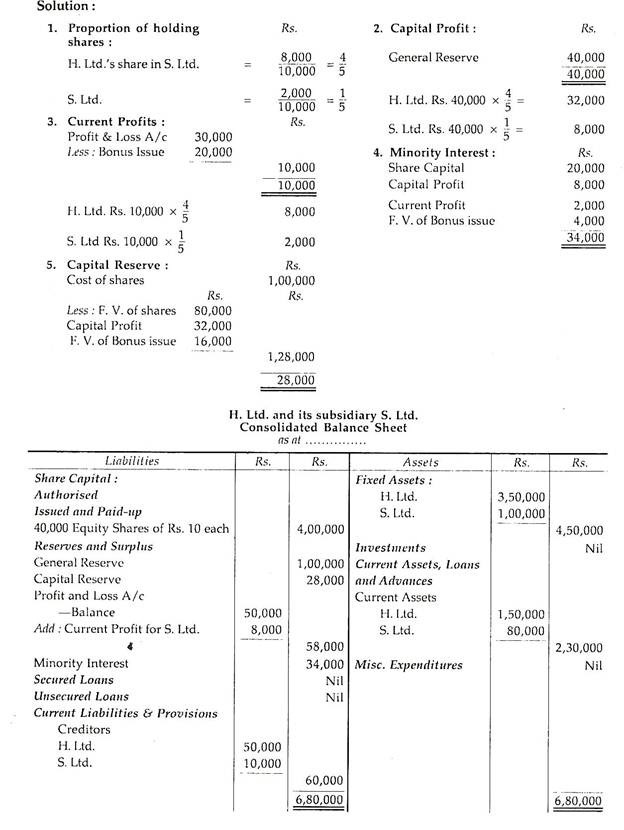

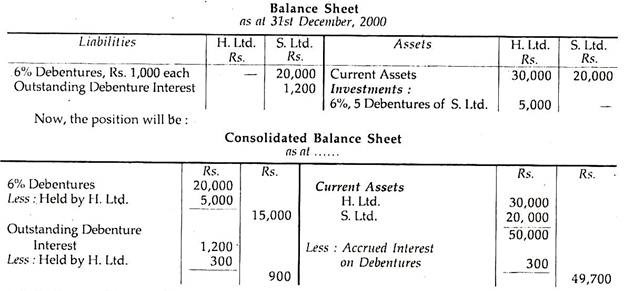

Ilustrasi 1:

- Ltd. mengakuisisi 4.000 saham S. Ltd. pada 1.1.2000.

Neraca mereka pada 31.12.2000 adalah sebagai berikut:

(b) Penerbitan Saham Bonus:

Ketika anak perusahaan menerbitkan saham bonus, hal yang sama hanya akan menambah jumlah saham di tangan perusahaan induk. Perlakuannya, tentu saja, bergantung pada sumber darimana saham bonus tersebut diterbitkan, yaitu apakah saham bonus tersebut dikeluarkan dari Laba Pra-akuisisi/Laba Modal atau dari Laba/Laba Pendapatan Pasca-akuisisi.

(i) Jika Saham Bonus Dikeluarkan dari Laba Modal:

Biaya Pengendalian atau Akun Niat Baik dan kepentingan minoritas tidak akan berpengaruh untuk tujuan ini karena laba pra-akuisisi berkurang di satu pihak dan nilai disetor saham yang dimiliki akan meningkat di pihak lain. Akibatnya, pada akhirnya tidak akan ada efek untuk tujuan penerbitan saham bonus dari Laba Modal di Akun Goodwill atau Cadangan Modal atau Hak Minoritas.

(ii) Jika Saham Bonus Dikeluarkan dari Laba Saat Ini:

Ketika saham bonus dikeluarkan dari laba saat ini atau pendapatan, saham perusahaan induk dalam laba saat ini harus dihitung hanya setelah membuat penyesuaian yang tepat untuk penerbitan bonus dari laba saat ini tersebut, yang pada akhirnya akan mengurangi jumlah saham perusahaan induk dalam laba saat ini. Dengan demikian, Cost of Goodwill akan berkurang sebesar peningkatan nilai saham yang disetor.

(a) Laba Di Luar Modal:

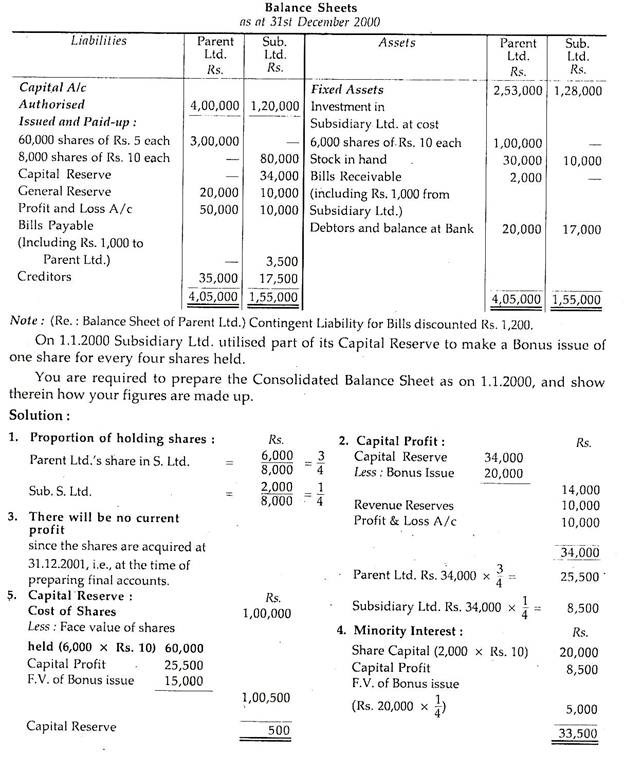

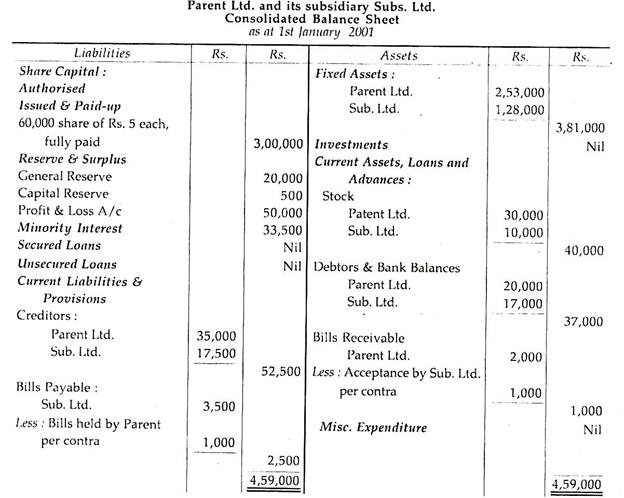

Ilustrasi 2:

Parent Ltd. mengakuisisi 6.000 saham senilai masing-masing Rs.10 di Subsidiary Ltd. pada 31 Desember 2000.

Ringkasan Neraca Induk Ltd. dan Anak Perusahaan Ltd. pada tanggal tersebut adalah:

(b) Dari Laba Saat Ini:

Ilustrasi 3:

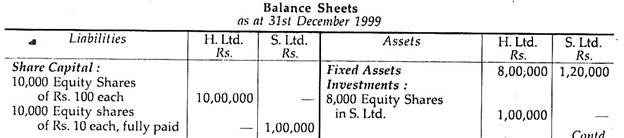

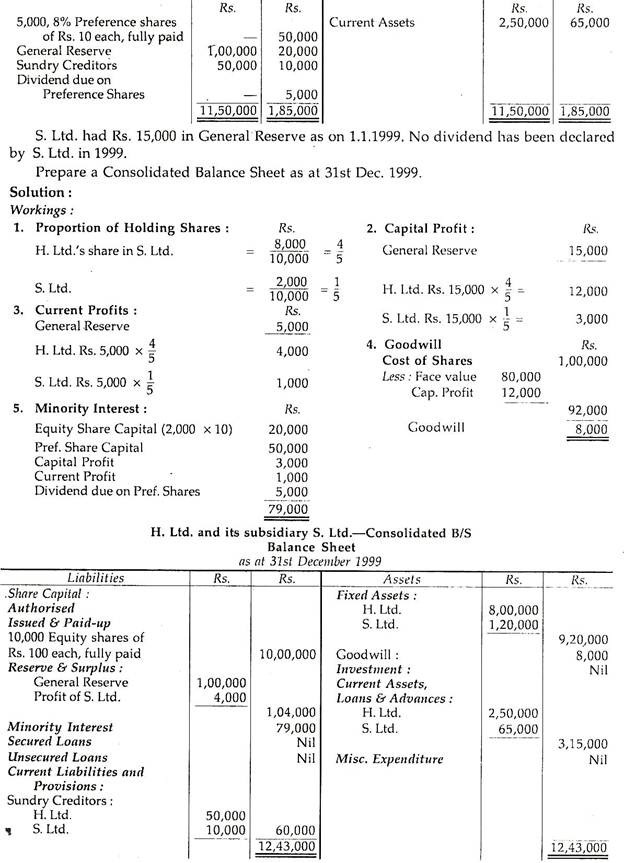

Neraca H. Ltd. dan S. Ltd. pada tanggal 19………………………..adalah:

- Ltd. memiliki saldo kredit sebesar Rs. 40.000 dalam Cadangan Umum ketika H. Ltd. mengakuisisi saham di S. Ltd. S. Ltd. mengkapitalisasi Rs. 20.000 dari keuntungan yang diperoleh setelah akuisisi sahamnya oleh H. Ltd. dengan melakukan bonus penerbitan satu saham untuk setiap lima saham yang dimiliki. Buatlah Neraca Konsolidasi pada tanggal 19………………………

(c) Revaluasi Aktiva Tetap:

Terkadang aset tetap anak perusahaan dinilai kembali pada saat akuisisi saham. Jika, sebagai akibat dari revaluasi, terjadi laba atau rugi aset tetap, laba atau rugi tersebut harus diperlakukan sebagai laba modal atau rugi modal. Karena laba modal tidak dapat digunakan untuk tujuan mengumumkan dividen, hal yang sama ditunjukkan di sisi Kewajiban Neraca anak perusahaan di bawah judul ‘Capital Reserve’ atau dapat dihapuskan terhadap Goodwill. Oleh karena itu, laba yang dihasilkan dari revaluasi aset tetap harus diperlakukan sebagai Laba Modal dan karenanya akan didistribusikan antara perusahaan induk dan hak minoritas menurut rasionya seperti biasa.

Harus diingat dalam hal ini bahwa penyusutan juga harus diberikan atas kenaikan atau penurunan nilai aset tetap terhadap laba pendapatan juga. Dengan kata lain, dalam hal keuntungan revaluasi atau under-valuation aset, penyisihan tambahan untuk depresiasi harus dibuat, yaitu akan dikurangkan dari laba saat ini/pendapatan dan, dalam hal kerugian revaluasi atau over-valuation aset, penyisihan penyusutan harus ditulis kembali, yaitu ditambah dengan jumlah kerugian kini/pendapatan.

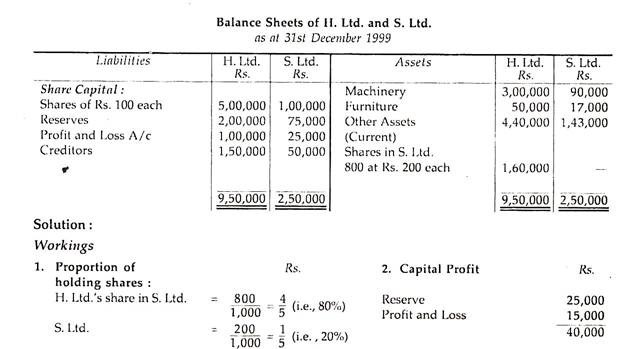

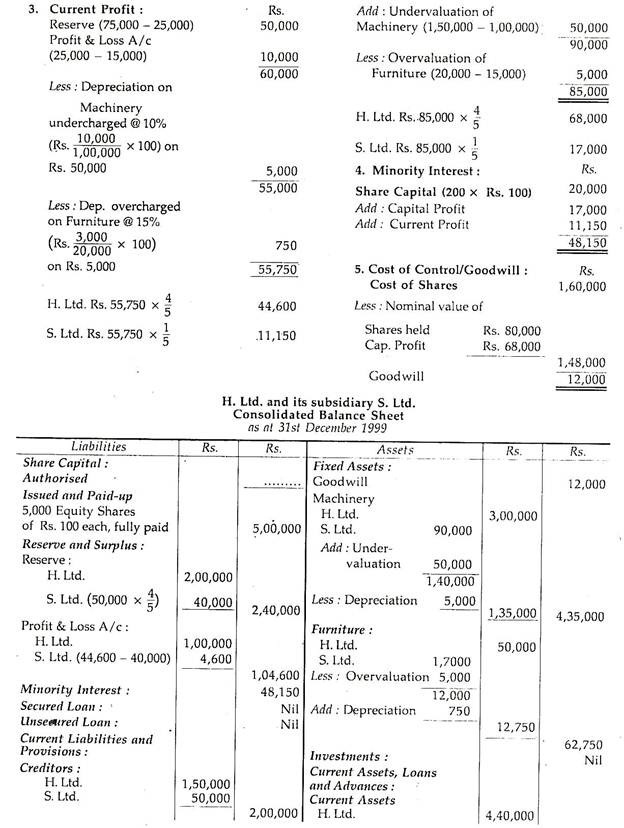

Ilustrasi 4:

Dari Neraca H. Ltd. dan anak perusahaannya S. Ltd. berikut yang dibuat pada tanggal 31-12-1999, buatlah Neraca Konsolidasi pada tanggal tersebut, dengan memperhatikan hal-hal sebagai berikut:

(i) Rekening Cadangan dan Laba Rugi (Cr.) S. Ltd. berjumlah Rs. 25.000 dan Rp. 15.000, masing-masing, pada tanggal akuisisi 80% sahamnya yang dimiliki oleh H. Ltd. pada 1.1.1999, dan’

(ii) Mesin (Nilai buku Rs. 1.00.000) dan Furnitur (Nilai buku Rs. 20.000) dari S. Ltd. direvaluasi pada Rs. 1,50,000 dan Rp. 15.000, masing-masing, untuk tujuan penetapan harga sahamnya, tidak ada pembelian atau penjualan aset tersebut sejak tanggal akuisisi.

(d) Surat Utang Anak Perusahaan:

Kadang-kadang Surat Utang anak perusahaan dipegang oleh perusahaan induk yang ditampilkan di bawah judul ‘Investasi’ di Neraca perusahaan induk. Ini harus dihilangkan saat menyiapkan Neraca Konsolidasi. Tetapi jika terdapat selisih antara harga perolehan dan nilai setoran Surat Utang, hal yang sama akan disesuaikan dengan Biaya Pengendalian atau Akun Goodwill. Demikian pula, jika ada Bunga Surat Utang yang beredar, hal yang sama juga akan disesuaikan.

Pertimbangkan contoh-contoh berikut:

(e) Saham Preferensi Anak Perusahaan

(1) Dalam hal Saham Preferensi Dimiliki oleh Pihak Luar:

Jika saham preferen dipegang oleh pihak luar, hal yang sama akan disertakan dengan hak minoritas sebesar nilai setoran saham yang dimiliki (termasuk dividen tunggakan, jika ada). Tetapi ketentuan yang tepat harus dibuat terhadap cadangan yang ada yang akan ditambahkan dengan hak minoritas jika laba anak perusahaan tidak mencukupi untuk membayar dividen kumulatif atas saham preferen.

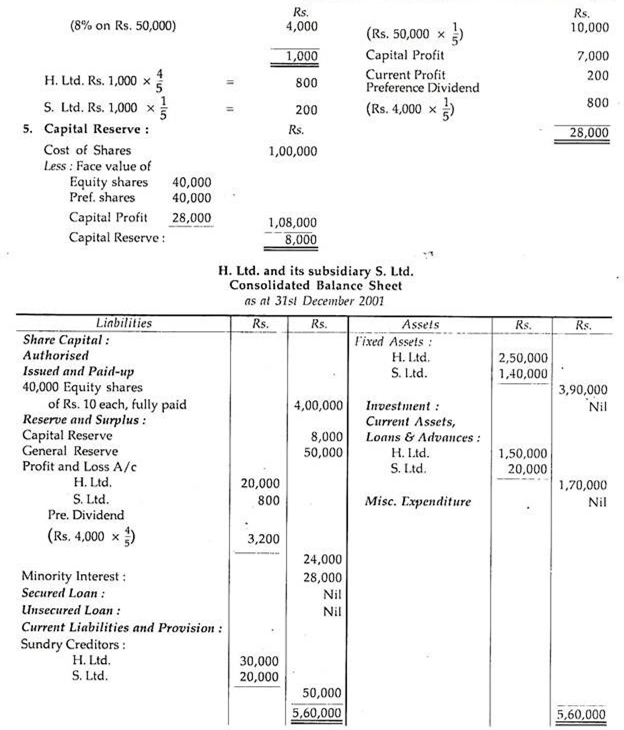

Ilustrasi 5:

Berikut adalah Neraca H. Ltd. dan anak perusahaannya S. Ltd. pada tanggal 31.12.1999

(2) Pada saat Saham Preferensi Dimiliki oleh Perusahaan Induk:

Dalam hal saham preferen anak perusahaan dipegang oleh perusahaan induk, perlakuannya sama seperti dalam kasus saham ekuitas, yaitu nilai setoran akan dikurangi dari harga perolehan saham. Selisih (antara harga perolehan dan nilai disetor), jika ada, merupakan biaya pengendalian yang ditambah dengan biaya pengendalian yang berasal dari saham ekuitas. Tetapi jika anak perusahaan menerbitkan saham ini dengan harga diskon atau premium, hal yang sama tidak akan disesuaikan dengan Biaya Pengendalian/Niat Baik tetapi akan digabungkan dengan harga saham preferensi.

Dividen preferensi yang diperoleh pada tanggal akuisisi akan disesuaikan terhadap Goodwill/Biaya Pengendalian. Tetapi dividen yang diperoleh dari tanggal akuisisi hingga tanggal persiapan akun akan, bagaimanapun, dianggap sebagai laba pendapatan dan hal yang sama akan disertakan dengan bagian laba perusahaan induk di sisi Kewajiban Neraca.

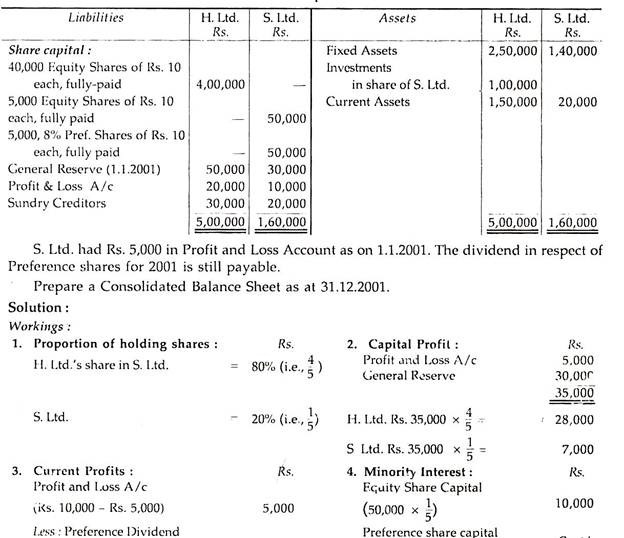

Ilustrasi 6:

- Ltd. mengakuisisi 80% dari kedua kelas saham S. Ltd., pada 1.1.2001, dengan biaya total sebesar Rs. 1,00,000.

Neraca kedua perusahaan pada tanggal tersebut adalah:

(f) Dividen:

(i) Biasa:

Wajar jika perusahaan induk akan menerima dividen dari anak perusahaan karena yang pertama telah mengakuisisi sebagian besar saham. Dapat dinyatakan bahwa dividen tersebut dapat dibayarkan oleh anak perusahaan dari (i) Laba Pra-akuisisi, atau (ii) Laba Pasca-akuisisi.

(a) Jika dividen dibayarkan dari Laba Pra-perolehan:

Apabila dividen telah dibagikan dari Laba Modal/Laba Pra Perolehan dan telah dikreditkan pada Rekening Laba Rugi perusahaan induk, maka Rekening Laba Rugi harus didebet dan Rekening Investasi harus dikreditkan untuk membuat rekonsiliasi yang tepat untuk Neraca Konsolidasi. Singkatnya, dividen tersebut (hanya memegang saham perusahaan) akan disesuaikan dengan Goodwill atau Cadangan Modal dan hal yang sama juga akan dikurangkan dari Akun Laba Rugi Konsolidasi di Neraca Konsolidasi.

Untuk menyimpulkan:

- Dikurangi jumlah dividen (memegang saham perusahaan) sambil menghitung Goodwill atau Cadangan Modal; dan

- Kurangi juga dari Akun Laba Rugi Konsolidasi di Neraca Konsolidasi, yang muncul di sisi Kewajiban.

Catatan: Tidak akan ada penyesuaian jika hal yang sama telah dicatat dengan benar dalam pembukuan oleh perusahaan induk.

Pertimbangkan ilustrasi ini:

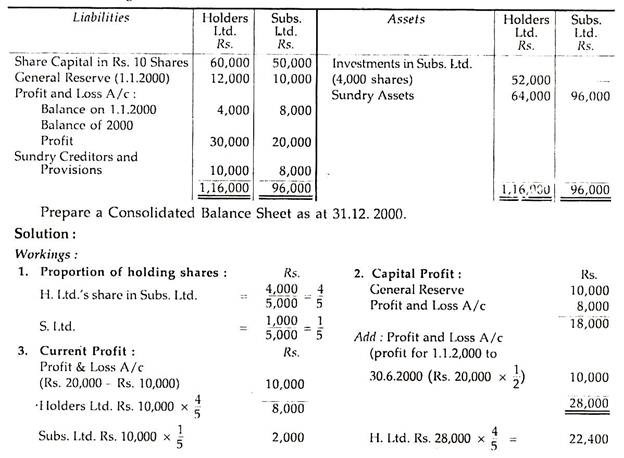

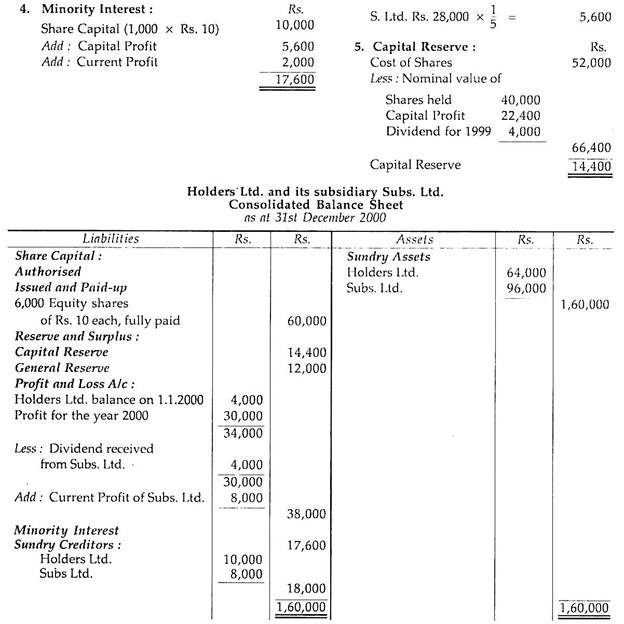

Ilustrasi 7:

Holders Ltd. mengakuisisi 4.000 saham senilai Rs. 10 masing-masing, pada 30.6.2.000, untuk Rs. 52.000 di Subs. Ltd. Holders Ltd. menerima 10% dividen untuk tahun 1999, tetapi dividen tersebut, seperti yang diterima, telah dikreditkan ke Laporan Laba Rugi Holders Ltd.

Berikut adalah Neraca per 31.12.2000:

(b) Jika dividen dibayarkan dari Laba Pasca Perolehan:

Jika dividen telah dibayarkan oleh anak perusahaan dari laba saat ini dan diterima oleh perusahaan induk, hal yang sama akan diperlakukan sebagai pendapatan dari investasi dan harus dikreditkan ke Akun Laba Rugi perusahaan induk.