Depresiasi: Entri Penyesuaian di Akun Akhir!

Ketika suatu aset dibeli, itu tidak akan lama bernilai jumlah itu. Secara bertahap nilainya menurun. Aset dapat kehilangan nilainya karena terus-menerus digunakan atau karena tidak digunakan (hanya karena berlalunya waktu).

Ketika nilai aset menurun karena keausan karena penggunaan atau berlalunya waktu, itu disebut penyusutan. Jumlah penyusutan adalah biaya operasi bisnis. Jika Depresiasi tidak diperhitungkan, laba bersih untuk periode tersebut akan dilebih-lebihkan. Bahkan di Neraca, nilai aset tidak boleh ditampilkan pada nilai yang tepat. Depresiasi adalah kerugian. Depresiasi didebet ke Rekening Depresiasi yang merupakan Rekening Nominal dan dipindahkan ke Rekening Laba Rugi.

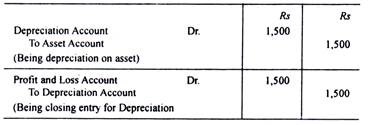

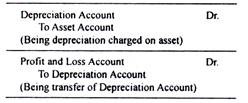

Jurnal penyesuaian adalah:

Efek ganda depresiasi adalah:

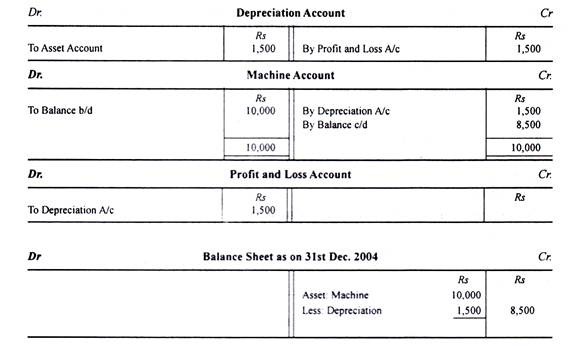

- Penyusutan ditampilkan di sisi debet Akun Laba Rugi.

- Jumlah penyusutan dikurangi dari aktiva yang bersangkutan, di sisi aktiva Neraca.

Misalnya, sebuah mesin seharga Rs. 10.000 dibeli pada 1.1.2004. Biaya Depresiasi @ 15% pa Bagaimana ini akan ditangani di Final Account Berakhir pada tanggal 31 Desember 2004 .

Contoh