Baca artikel ini untuk mempelajari tentang perbaikan dan pembaharuan metode penyusutan.

Dengan metode ini total biaya perbaikan dan pembaruan diperkirakan selama masa pakai aset dan ditambahkan ke biaya modalnya (dikurangi nilai sisa) untuk mendapatkan angka agregat.

Angka ini kemudian dibagi dengan estimasi umurnya; hasilnya adalah jumlah yang harus dibebankan ke akun Laba Rugi setiap tahun sehubungan dengan perbaikan, pembaharuan dan penyusutan.

Kredit yang sesuai diberikan ke Akun Penyisihan untuk Penyusutan dan Perbaikan. Setiap tahun jumlah sebenarnya dari perbaikan dan pembaharuan didebet ke Rekening Provisi ini dan bukan ke Rekening Laba Rugi.

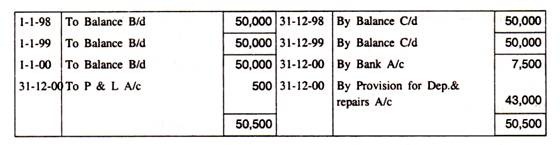

Saldo Akun Provisi menunjukkan jumlah bersih yang disisihkan untuk penyusutan dan pada saat aset menjadi tidak berguna, saldo harus sama dengan selisih biaya dan nilai sisa.

Di akhir masa kerja aset, transfer ke akun Aset menutup akun provisi. Jika estimasi total perbaikan dan pembaruan salah dan akun aset menunjukkan saldo, maka akan ditransfer ke Akun Laba Rugi.

Ilustrasi:

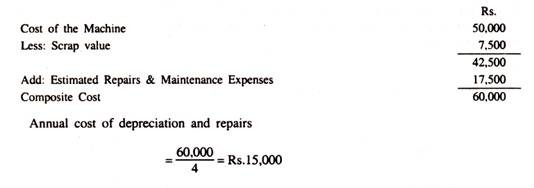

Pada tanggal 1 Januari 1997, Vignesh Ltd. membeli sebuah mesin seharga Rs.50.000 , yang diperkirakan akan bertahan selama 4 tahun; nilai sisa diperkirakan sebesar Rs.7.500. Biaya perbaikan dan pemeliharaan ditaksir sebesar Rp 100 juta. 17.500 selama umur aset.

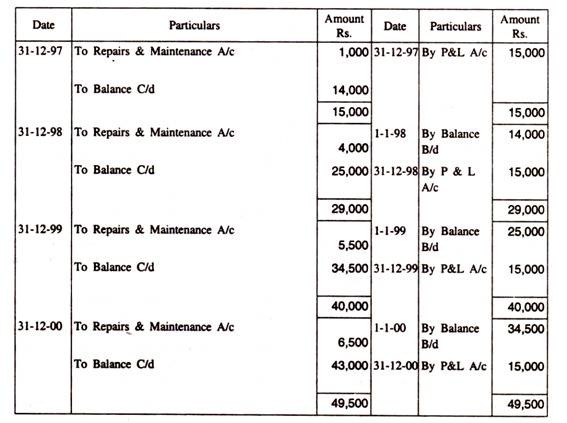

Pengeluaran aktual untuk perbaikan dan pemeliharaan selama tahun 1997, 1998, 1999 dan 2000 adalah sebesar Rs. 1.000, Rs.4.000, Rs.5.500, dan Rs.6.500.

Pada akhir tahun keempat, mesin tersebut dijual dengan harga Rs.7.500. Siapkan akun-akun yang diperlukan dengan menggunakan metode yang adil untuk membebankan biaya penyusutan dan pemeliharaan.

Penyelesaian:

Akun Penyisihan Penyusutan dan Perbaikan

Catatan Kerja: