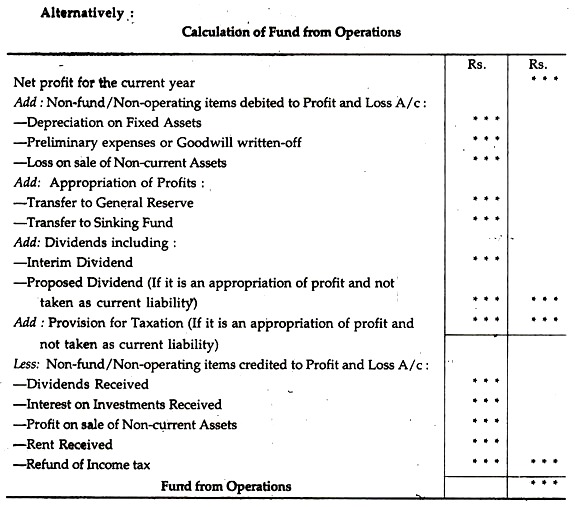

Mari kita pelajari secara mendalam perhitungan dana dari operasi atau profit trading.

Laba operasi saat ini merupakan sumber utama dana internal. Laba operasi adalah kelebihan pendapatan penjualan atas biaya operasi yang meliputi harga pokok penjualan dan biaya operasi.

Saat menghitung dana dari operasi atau keuntungan perdagangan, hanya transaksi yang mempengaruhi pergerakan dana yang harus dipertimbangkan.

Dengan kata lain, transaksi non-dana atau non-operasional seperti penyusutan aset tetap, penghapusan dan penghapusan aset tetap atau aset fiktif, pemberian laba (yaitu transfer ke Cadangan Umum, transfer ke dana khusus, provisi untuk usulan dividen dan perpajakan, dll.), kerugian atas penjualan aset tetap, dll. harus ditambahkan kembali ke laba bersih saat ini jika telah dibebankan ke laba tersebut.

Demikian pula, jika akun laba rugi telah dikreditkan dengan pendapatan non-dana atau non-operasional tertentu, yaitu, dividen yang diterima, pengembalian pajak penghasilan, bunga atas investasi, laba atas penjualan aset tetap atau investasi, dll. Maka hal-hal tersebut harus disesuaikan kembali dengan laba saat ini.

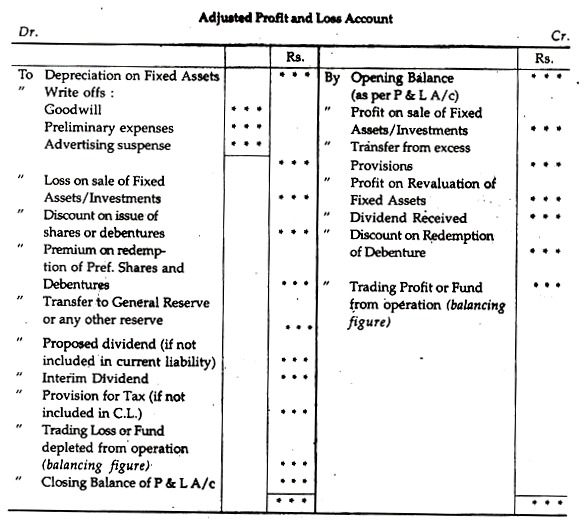

Untuk melakukan penyesuaian kembali tersebut, Akun Laba Rugi yang Disesuaikan harus disiapkan seperti yang ditunjukkan di bawah ini:

Catatan:

Dalam kasus akumulasi kerugian, saldo awal harus ditunjukkan di sisi debit dari Akun Laba Rugi yang Disesuaikan dan saldo penutupan harus ditunjukkan di sisi kredit.