Beberapa item penting adalah sebagai berikut:

1. Bunga Surat Utang:

Bunga surat utang adalah biaya bisnis dan oleh karena itu, ini merupakan biaya terhadap laba dan dengan demikian akun laba rugi didebit dengan jumlah total bunga yang harus dibayar selama tahun akuntansi apakah perusahaan telah memperoleh laba atau tidak.

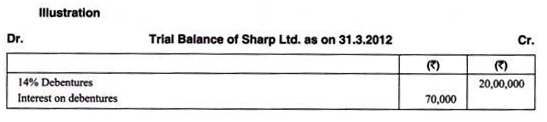

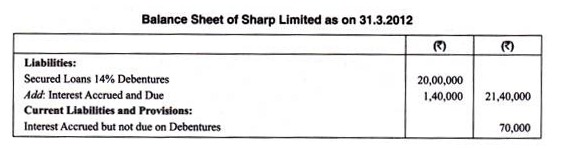

Bunga untuk setahun penuh pada Rs. 20,00,000 pada 14 persen per tahun adalah Rs. 2,80,000. Karena sejumlah Rs. 70.000 ditunjukkan dalam neraca percobaan terhadap bunga, kita dapat mengasumsikan bahwa sejumlah Rs. 2,10.000 luar biasa. Biasanya, bunga surat utang dibayarkan setiap enam bulan.

Dalam ilustrasi yang diberikan kita dapat menganggap tanggal jatuh tempo bunga adalah 30 Juni dan 31 Desember setiap tahun. Sementara bunga yang jatuh tempo pada tanggal 30 Juni 2011 telah dibayar, bunga yang jatuh tempo pada tanggal 31 Desember 2011 belum dibayar dan selain itu, bunga masih harus dibayar untuk periode tiga bulan sampai dengan tanggal 31 Maret 2012.

Dalam laporan laba rugi, bunga surat utang akan ditampilkan sebagai berikut:

Bunga Rp. 1,40,000 sebagai bunga yang jatuh tempo untuk periode enam bulan sampai dengan 31 Desember 2011, disebut sebagai “bunga yang masih harus dibayar dan jatuh tempo dan meskipun jumlah yang belum dibayar ini merupakan kewajiban jangka pendek, sesuai Undang-undang Perusahaan, itu harus ditunjukkan dalam neraca bersama dengan jumlah terhutang sehubungan dengan surat utang.

Bunga Rp. 70.000 sebagai bunga yang jatuh tempo untuk periode tiga bulan sampai dengan 31 Maret 2012, ‘disebut sebagai bunga yang masih harus dibayar tetapi belum jatuh tempo’ karena tanggal jatuh tempo pembayaran bunga berikutnya hanya pada tanggal 30 Juni 2012. Bunga yang masih harus dibayar tetapi belum jatuh tempo seharusnya ditampilkan di Neraca sebagai kewajiban lancar.

2. Pajak Penghasilan atas Bunga Surat Utang:

Pembayaran bunga surat utang tunduk pada pengurangan wajib pajak penghasilan dengan tarif yang ditentukan saat ini yang diberikan dalam Undang-Undang Keuangan. Entri Akuntansi adalah

3. Diskon Penerbitan Surat Utang:

Diskon atau biaya, misalnya, komisi, perantara, dll. yang dikeluarkan untuk penerbitan surat utang biasanya harus dihapuskan sedini mungkin tetapi tidak boleh lebih lambat dari tanggal penebusan. Saldo tidak tertulis akan ditampilkan di neraca di bawah ‘Pengeluaran Lain-Lain’ di sisi Aset.

4. Biaya Pendahuluan:

Pengeluaran tersebut termasuk biaya pembentukan perusahaan dan karena jumlahnya biasanya besar, tidak diinginkan untuk menghapusnya dalam satu tahun. Alih-alih, biaya awal tersebar selama beberapa tahun dan laba rugi a/c didebet dengan pecahan tertentu setiap tahun. Jumlah tidak tertulis ditunjukkan di bawah Pengeluaran Lain-Lain di sisi aset Neraca.

5. Tunggakan Panggilan:

Item ini mewakili jumlah yang tidak dibayarkan oleh pemegang saham atas panggilan yang dilakukan oleh perusahaan kepada mereka. Jika item ini diberikan dalam neraca percobaan, itu ditampilkan di neraca di sisi kewajiban sebagai pengurang dari jumlah yang dipanggil di bawah kepala utama modal saham. Namun jika pos ini diberikan di luar neraca saldo sebagai penyesuaian, berarti neraca saldo hanya menunjukkan modal disetor dan bukan modal yang dipanggil. Jumlah call-in-arrears kemudian ditambahkan ke modal disetor untuk membuat nanti sebagai modal dipanggil dan kemudian dikurangi lagi.

6. Panggilan Sebelumnya:

Ini adalah hutang perusahaan sampai panggilan dilakukan dan jumlah yang diterima di muka disesuaikan. Perusahaan juga dapat membayar bunga atas panggilan di muka dan tingkat bunga biasanya dinyatakan dalam artikel. Ini harus diperlakukan sebagai kewajiban lancar dan ditunjukkan di bawah judul kewajiban dan provisi lancar.

7. Pembayaran Auditor:

Pembayaran yang dilakukan kepada auditor untuk mengaudit rekening dan untuk melakukan pekerjaan lain untuk perusahaan harus disebutkan secara terpisah.

8. Remunerasi Manajerial:

Remunerasi yang dibayarkan kepada pribadi manajerial (misalnya, direktur, direktur pelaksana atau manajer) dari suatu perusahaan dalam bentuk atau cara apa pun merupakan beban terhadap laba dan dengan demikian ditunjukkan di sisi debet akun laba rugi. Cara pembayaran remunerasi dapat mencakup biaya untuk menghadiri rapat Dewan, gaji bulanan, persentase laba tetap, dan sebagainya.

Undang-Undang Perusahaan telah memberlakukan pembatasan yang ketat atas remunerasi manajerial yang harus dibayarkan oleh perusahaan publik atau perusahaan swasta yang merupakan anak perusahaan dari perusahaan publik.

Bagian 198 (i) mengatur bahwa total remunerasi manajerial untuk setiap tahun tunduk pada batas keseluruhan sebesar 11 persen dari laba bersih perusahaan pada tahun itu.

9. Pajak Penghasilan:

Dividen untuk ekuitas dan pemegang saham preferensi hanya dapat dibayarkan dari laba yang tersedia setelah memperhitungkan pajak penghasilan. Laba yang terutang pajak penghasilan disebut sebagai laba kena pajak dan penghitungan laba kena pajak didasarkan pada ketentuan-ketentuan dalam Undang-Undang Pajak Penghasilan.

Meskipun jumlah pajak yang sebenarnya dapat dihitung hanya ketika pembukuan ditutup untuk periode akuntansi dan keuntungan dipastikan, Undang-Undang Pajak Penghasilan mewajibkan bisnis untuk membayar pajak di muka dengan memperkirakan kemungkinan keuntungan yang akan diperoleh selama tahun tersebut.

Hal lain yang perlu dicatat dalam kasus pajak penghasilan adalah bahwa meskipun perusahaan dapat menentukan kewajiban pajak, membayar pajak dan mengajukan pengembaliannya, petugas pajak penghasilan akan memeriksa pengembalian dan menilai pajak yang harus dibayar bahkan dengan menghitung ulang. laba kena pajak.

Jika petugas pajak penghasilan memperoleh laba kena pajak yang berbeda dengan yang dinyatakan oleh perusahaan dalam pengembaliannya, maka pajak yang harus dibayar dan yang harus diselesaikan juga akan berbeda. Proses penilaian mungkin memakan waktu cukup lama untuk diselesaikan dan sampai penyelesaian tersebut, kewajiban pajak yang tepat tidak akan diketahui oleh perusahaan.

Dengan demikian, perlakuan akuntansi pajak penghasilan harus mempertimbangkan tiga tahap berikut:

(i) Pembayaran pajak penghasilan di muka.

(ii) Penentuan kewajiban pajak oleh perusahaan dari pembukuannya, membuat ketentuan untuk kewajiban tersebut dan pembayaran selisih, jika ada, antara pajak di muka dan pajak yang sekarang dihitung.

(iii) Penyelesaian penilaian oleh petugas pajak penghasilan.

Konsep ‘tahun sebelumnya’ dan ‘tahun penilaian’ juga harus dipahami untuk mengikuti perlakuan akuntansi pajak penghasilan. Tahun penilaian adalah jangka waktu dua belas bulan dimulai dari tanggal 1 April setiap tahun dan berakhir pada tanggal 31 Maret tahun berikutnya.

Penghasilan tahun sebelumnya dari suatu bisnis dikenakan pajak selama tahun penilaian berikutnya dengan tarif yang ditentukan untuk tahun penilaian tersebut oleh Undang-Undang Keuangan. Tahun sebelumnya didefinisikan sebagai tahun keuangan atau periode dua belas bulan dimulai dari tanggal 1 April setiap tahun dan berakhir pada tanggal 31 Maret tahun berikutnya.

Ketika uang muka pajak dibayar, entri jurnal untuk mencatat ini akan menjadi

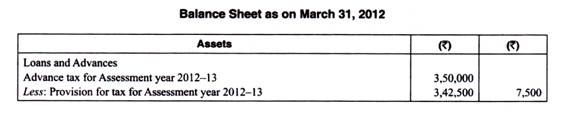

Misalnya, jika pajak di muka sebesar Rs. 3, 50.000 dibayarkan oleh perusahaan untuk tahun sebelumnya 2012 pada 2012-13, entri untuk mencatat ini adalah

Meskipun transaksi di atas telah dijurnal untuk menjelaskan aspek ganda dalam kenyataan, pembayaran uang muka pajak akan dicatat dalam buku kas dan aspek debet diposting ke dalam buku besar dari buku kas. Jadi, saat menyiapkan neraca saldo pada tanggal 31 Maret 2012, pajak di muka untuk tahun penilaian, 2012-13, akan dimasukkan ke dalam neraca saldo pada saldo debet sebesar Rs. 3, 50.000.

Mari kita asumsikan bahwa dalam contoh yang dikutip di atas, perusahaan menentukan kewajiban pajaknya sebesar Rs. 3, 42.500 setelah menyusun Rekening Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012. Kewajiban ini harus disediakan dengan melewati entri sebagai,

Sementara kewajiban pajak akan muncul sebagai beban dalam laporan laba rugi, penyisihan pajak penghasilan akan ditampilkan dalam Neraca sebagai kewajiban saat ini dan Pajak Uang Muka sebesar Rs. 3, 50.000 dibayarkan akan ditampilkan sebagai uang muka di sisi aset neraca.

Metode penyajian lain yang dapat diterima adalah dengan saling hapus uang muka dan provisi yang terkait dengan tahun penilaian yang sama dan hanya mengambil jumlah bersihnya baik di sisi kewajiban atau aset di neraca. Dalam contoh yang diberikan di atas, karena uang muka melebihi provisi, jumlah bersih akan disajikan sebagai berikut.

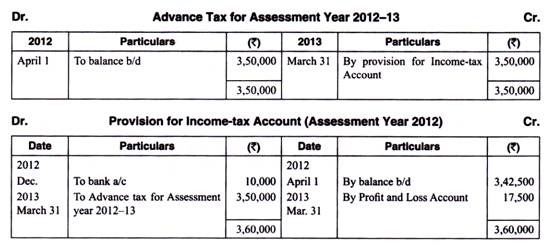

Sampai saat penilaian selesai, saldo di muka dan akun provisi akan dibawa ke depan. Melanjutkan contoh di atas, jika penilaian diselesaikan pada bulan Desember 2012 dan kewajiban pajak diperoleh oleh Petugas Pajak Penghasilan sebesar Rs. 3, 60.000,

Perlakuan akuntansinya adalah sebagai berikut:

- Penyisihan pajak kurang dari kewajiban sebenarnya sebesar Rs. 17.500. Perusahaan harus menyediakan kewajiban tambahan ini. Dalam Neraca Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2013, kenaikan kewajiban akan disediakan dengan membuat ayat jurnal berikut.

Entri di atas akan menjadi tambahan pada entri yang harus disahkan sehubungan dengan pajak yang harus dibayar untuk tahun keuangan 2012-13.

- Setelah penilaian selesai, rekening pajak dimuka dapat ditutup dengan transfer ke rekening Provisi.

Ayat jurnal untuk transfer tersebut adalah:

- Saldo utang pajak sebesar Rp. 10.000 (Rs. 3,60,000 – 3,50,000) harus dibayarkan segera setelah penilaian selesai. Ketika kekurangan pajak dibayar, entri akan

Dengan pencatatan ayat-ayat tersebut di atas, maka neraca per tanggal 31 Maret 2013 tidak mencantumkan pos-pos yang berkaitan dengan utang pajak untuk Tahun Ketetapan 2012-13.

Akun buku besar diberikan di bawah ini:

Catatan:

Penyesuaian yang berkaitan dengan pajak penghasilan tahun sebelumnya biasanya dilakukan dengan mendebet atau mengkredit apropriasi P/L a/c sehingga laba operasi saat ini tidak terdistorsi. Namun, penyisihan untuk pajak tahun berjalan didebit di atas garis.

10. Dividen:

Dividen dapat didefinisikan sebagai bagian dari laba yang dibayarkan kepada masing-masing pemegang saham perusahaan. Undang-Undang Perusahaan menetapkan bahwa dividen hanya dapat dibayarkan dari keuntungan dan melarang pembayaran dividen dari modal. Selain itu, dividen hanya dibayarkan secara tunai.

Perusahaan dapat membayar dividen dari salah satu atau ketiga sumber berikut:

(i) Laba tahun berjalan

(ii) Laba tahun-tahun sebelumnya yang tidak dibagikan

(iii) Uang yang disediakan oleh Pemerintah Pusat atau Pemerintah Negara Bagian manapun untuk pembayaran dividen sesuai dengan jaminan yang diberikan oleh pemerintah yang bersangkutan.

Para direktur umumnya merekomendasikan persentase pembayaran dividen atas saham ekuitas. Pemegang saham dalam rapat umum tahunan dapat mengeluarkan keputusan yang mengadopsi rekomendasi atau dapat menurunkan persentase yang direkomendasikan. Pemegang saham tidak memiliki kuasa untuk meningkatkan dividen yang direkomendasikan oleh Direksi. Persentase yang diadopsi harus diterapkan hanya pada modal disetor.

Misalnya, mari kita asumsikan bahwa Direksi Sunshine Limited mengusulkan dividen sebesar 15 persen untuk pemegang saham ekuitas yang diadopsi oleh para pemegang saham. Modal ekuitas perusahaan yang dipanggil adalah Rp. 50, 00.000 dan ada panggilan tunggakan sebesar Rs. 40.000.

Hutang dividen dalam contoh akan dihitung sebagai (15/100) × (50, 00.000 – 40.000) = Rs. 7, 44.000. Akhir-akhir ini, perusahaan juga mulai mengumumkan dividen sebagai persentase dari Laba Setelah Pajak.

Dividen yang direkomendasikan oleh direksi disebut sebagai ‘Dividen yang Diusulkan’ sampai saat itu diadopsi oleh pemegang saham dalam rapat umum tahunan. Ayat jurnal untuk mencatat dividen yang diusulkan adalah,

Untung dan Rugi A/c Cr.

Untuk mengusulkan dividen A/c

Dividen yang diusulkan akan diklasifikasikan sebagai provisi dan ditampilkan di sisi kewajiban neraca. Dividen yang akhirnya diputuskan oleh pemegang saham dalam rapat umum tahunan sebagai hutang disebut sebagai ‘dividen yang diumumkan’.

Setiap dividen yang diumumkan harus dibayarkan dalam waktu empat puluh dua hari sejak tanggal pengumuman. Oleh karena itu, dividen yang diumumkan harus diklasifikasikan sebagai kewajiban lancar dalam neraca perusahaan.

Meskipun dividen hanya dapat diumumkan dengan keputusan pemegang saham, jika anggaran perusahaan mengizinkan, Direksi dapat mengumumkan dividen interim antara dua rapat umum tahunan. Ketika dividen interim dibayarkan, jurnal untuk mencatat pembayaran tersebut adalah,

Dividen Interim A/c Dr.

Ke Bank A/c

Dividen interim yang dibayarkan selama satu tahun akan muncul di Neraca Saldo Perusahaan pada tanggal terakhir periode akuntansi dan akan ditransfer ke sisi debet alokasi laba rugi a/c karena merupakan item alokasi keuntungan.

Dividen umumnya dibayarkan dengan memposting waran dividen kepada pemegang saham. Waran dividen kemudian harus disajikan kepada bank perusahaan yang akan melakukan pembayaran. Kadang-kadang, sebagian dari dividen yang diumumkan mungkin tetap tidak dibayarkan hanya karena dividen tersebut belum diklaim oleh pemegang saham tertentu.

Setiap dividen yang belum dibayar atau tidak diklaim adalah kewajiban lancar dan ditampilkan di sisi kewajiban neraca. Perusahaan harus mentransfer dividen yang belum dibayar dalam waktu empat puluh sembilan hari sejak tanggal pengumuman dividen ke rekening bank khusus.

Jika dividen tidak diklaim untuk jangka waktu tiga tahun sejak tanggal transfer ke rekening bank khusus, jumlah yang tidak diklaim harus ditransfer oleh perusahaan ke rekening pendapatan umum Pemerintah Pusat. Setelah pengalihan tersebut, setiap pemegang saham yang berhak menuntut dividen tersebut dapat menuntutnya dari Pemerintah.

11. Bunga Keluar Modal:

Meskipun Companies Act menetapkan bahwa dividen kepada pemegang saham hanya dapat dibayarkan dari keuntungan, dalam keadaan tertentu dengan sanksi sebelumnya dari Pemerintah Pusat, bunga dapat dibayarkan kepada pemegang saham dari modal.

Keadaan sebagaimana ditentukan oleh Bagian 208 Undang-Undang Perusahaan adalah sebagai berikut:

- Apabila ada saham dalam suatu perusahaan yang diterbitkan untuk tujuan mengumpulkan uang guna membiayai biaya pembangunan suatu pekerjaan atau bangunan, atau penyediaan pabrik apa pun, dan

- Konstruksi atau penyediaan pabrik tersebut tidak dapat menghasilkan keuntungan untuk jangka waktu yang lama.

Dalam keadaan di atas, jika perseroan diberi wewenang oleh pasal-pasal atau dengan resolusi khusus, perseroan dapat membayar bunga atas modal saham itu sebanyak untuk waktu yang disetor, untuk jangka waktu tertentu dan membebankan bunga tersebut ke modal. sebagai bagian dari biaya konstruksi pekerjaan atau bangunan atau penyediaan pabrik.

Pembayaran bunga hanya dilakukan untuk jangka waktu yang dapat ditentukan oleh pemerintah pusat. Jangka waktu, dalam hal apapun, tidak dapat melampaui penutupan setengah tahun berikutnya setelah setengah tahun di mana pekerjaan atau bangunan telah benar-benar diselesaikan atau pabrik disediakan. Tingkat bunga tidak dapat melebihi empat persen per tahun atau tingkat lain yang dapat diberitahukan oleh Pemerintah Pusat.