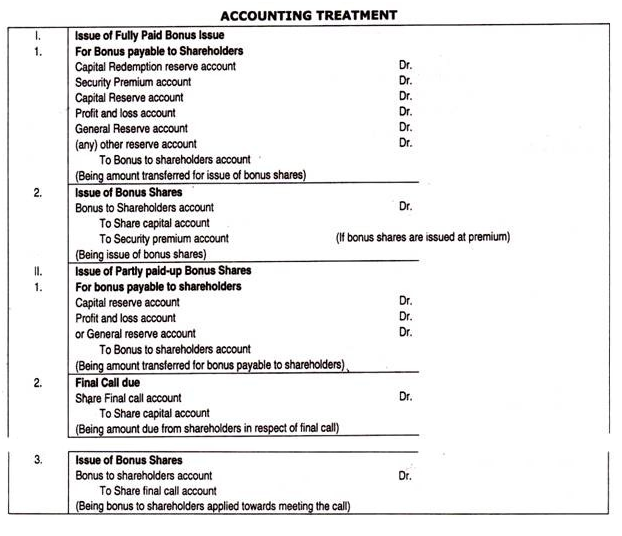

Entri di atas memperjelas bahwa penerbitan saham bonus menghasilkan selain modal saham perusahaan, tetapi dana pemegang saham tetap tidak berubah, karena cadangan dikurangi dengan jumlah yang sesuai. Setelah bonus dikeluarkan, hal-hal lain tetap sama, harga saham akan turun, nilai total saham yang dipegang oleh pemegang saham tidak akan berubah.

Penerbitan saham bonus dapat menguntungkan pemegang saham jika perusahaan mempertahankan tingkat dividen per saham setelah penerbitan saham bonus seperti sebelumnya. Setelah penerbitan saham bonus, pemegang saham akan mulai mendapatkan lebih banyak dividen karena mereka memiliki lebih banyak saham.

Ketidakseimbangan antara jumlah modal disetor yang lebih rendah dan jumlah kekayaan bersih yang lebih tinggi karena akumulasi cadangan dapat diperbaiki dengan mengkapitalisasi cadangan dengan menerbitkan saham bonus. Dengan diterbitkannya saham bonus, modal saham yang disetor akan bertambah dan menjadi modal representatif sehubungan dengan kapasitas penghasilan. Ini akan mengekang spekulasi harga saham dan akibatnya harga saham perusahaan akan stabil.

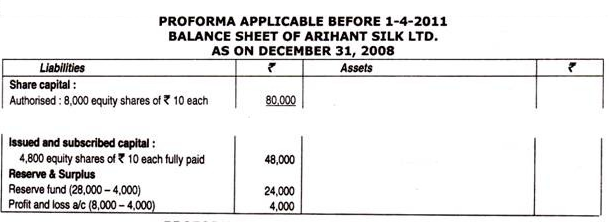

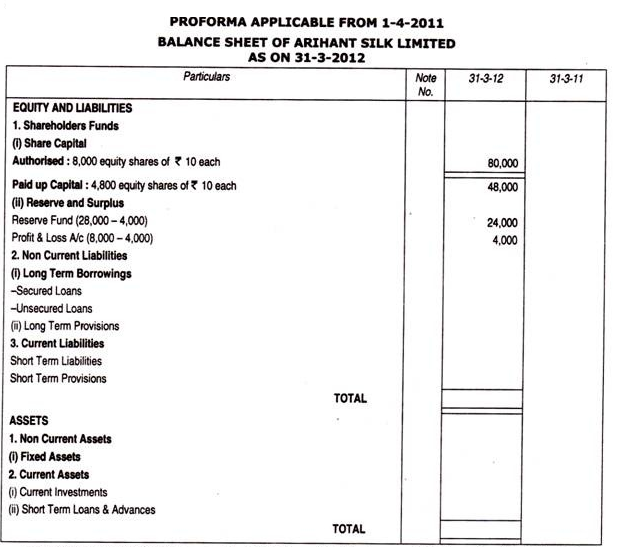

Ilustrasi:

Berikut adalah kutipan dari Neraca Arihant Silk Ltd. per 31 Desember 2008

Sebuah resolusi disahkan untuk menerbitkan 800 saham bonus dari Rs. 10 masing-masing dengan menyediakan Rs. 4.000 dari akun P&L dan sisanya dari dana cadangan.

Tetapkan entri jurnal untuk memberikan efek pada resolusi dan tunjukkan bagaimana mereka akan mempengaruhi neraca. (ACS, 79 Juni)