Provisi Perpajakan:

Ada dua cara untuk memperlakukan item ini dalam Laporan Arus Dana:

(a) Penyisihan Pajak yang dibuat selama tahun tersebut dapat diperlakukan sebagai kewajiban lancar. Jika demikian perlakuannya, maka penyisihan pajak yang dilakukan selama tahun tersebut tidak digunakan untuk menyesuaikan laba bersih yang diperoleh selama tahun tersebut untuk menghitung dana dari operasi. Dengan demikian, pajak yang dibayarkan selama tahun tersebut tidak diperlakukan sebagai ‘Permohonan Dana’.

(b) Provisi perpajakan dapat diperlakukan sebagai penyisihan internal dan dengan demikian kewajiban tidak lancar. Kemudian akan digunakan untuk menyesuaikan laba bersih yang dihasilkan selama tahun tersebut, dan pajak yang dibayarkan selama tahun tersebut diperlakukan sebagai Permohonan dana.

Dividen yang Diusulkan:

Item ini juga diperlakukan dalam dua cara dalam Laporan Arus Dana:

(a) Dividen yang diusulkan dapat diperlakukan sebagai kewajiban lancar. Maka itu tidak akan digunakan untuk menyesuaikan laba bersih yang dihasilkan selama tahun tersebut untuk menghitung dana dari operasi.

(b) Dividen yang diusulkan dapat diperlakukan sebagai kewajiban tidak lancar yaitu, suatu pembagian laba. Dalam hal ini, dividen yang dibayarkan selama tahun tersebut ditampilkan sebagai penerapan dana.

Dapat dicatat bahwa pembayaran dividen (dan bukan pengumuman dividen) yang mengurangi modal kerja. Pengumuman dividen tidak mempengaruhi modal kerja karena; itu hanya alokasi dana.

Untuk mengetahui dana dari operasi, dividen yang diusulkan tersebut harus ditambahkan kembali ke laba bersih tahun berjalan.

Transaksi Tersembunyi:

Kadang-kadang, informasi yang diperlukan untuk laporan arus dana mungkin harus ditemukan. Selisih nilai aset tetap dan investasi dalam neraca komparatif pada umumnya merupakan sumber, atau penerapan melalui penjualan atau pembeliannya, dengan jumlah yang dihapusbukukan sebagai penyusutan.

Rekening aset tetap terpisah dapat dibuat untuk mengetahui arus masuk dan/atau arus keluar dana dari aset tetap.

Dengan cara yang sama, arus masuk dan/atau arus keluar dana dari liabilitas jangka panjang dapat diketahui dengan mempertimbangkan perbedaan nilai liabilitas tersebut. Akun buku besar yang terpisah dapat disiapkan untuk menemukan perbedaan tersebut.

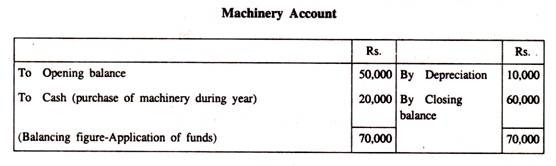

Misalnya, jika neraca pada dua tanggal berbeda menunjukkan akun mesin sebesar Rp. 50.000 dan Rp. 60.000 masing-masing, dan diketahui bahwa Penyusutan Mesin telah diberikan sebesar Rs. 10.000 informasi yang tersembunyi dapat dipastikan dengan menyiapkan Rekening Mesin seperti di bawah ini:

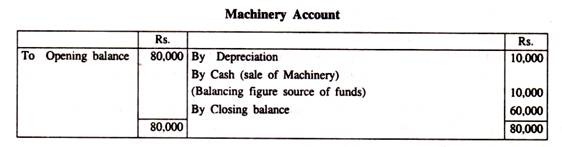

Misalkan saldo awal mesin dalam contoh di atas adalah Rp. 80.000 maka akan muncul Account Mesin seperti berikut :

Dapat dicatat bahwa saat menyiapkan akun aset tetap seperti yang ditunjukkan di atas, saldo pembukaan dan penutupan aset tersebut harus ditampilkan sebesar biaya perolehan.

Jika saldo aset tetap dan perkiraan penyusutan diberikan secara terpisah di neraca, maka akun aset tetap disusun sebesar biaya awal dan dibuat cadangan terpisah untuk Akun Penyusutan untuk mengetahui penyusutan yang diberikan selama tahun tersebut.

Namun, jika aset ditampilkan pada nilai tertulisnya di neraca, dan penyisihan penyusutan dalam penyesuaian, maka ketentuan tersebut harus ditambahkan kembali ke saldo aset tetap yang bersangkutan dan ditampilkan sebagai saldo di akun masing-masing.

Poin-poin tersebut diilustrasikan sebagai berikut:

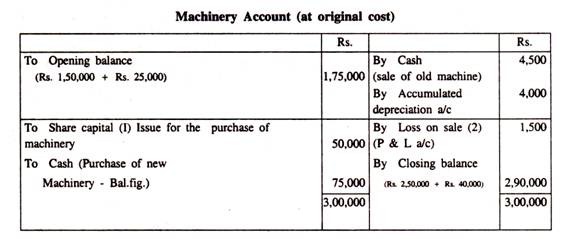

Contoh 1:

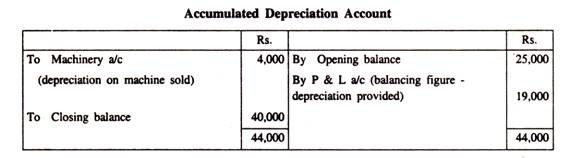

Saldo pembukaan dan penutupan Rekening Mesin (di WDV) muncul di. Neraca komparatif adalah Rs. 1,50,000 dan Rp. 2,50.000 masing-masing. Saldo awal dan akhir dari akumulasi Depreciation Account adalah sebesar Rp. 25.000 dan 40.000 masing-masing.

Selanjutnya diketahui bahwa selama tahun (a) sebuah mesin seharga Rs. 50.000 dibeli dengan imbalan saham yang disetor penuh, dan (b) sebuah mesin tua seharga Rs. 10.000 (akumulasi penyusutan Rs. 4.000) dijual seharga Rs. 4.500. Tunjukkan akun buku besar.

Penyelesaian:

Catatan:

- Pembelian mesin dengan menukar saham yang disetor penuh adalah item non-dana yang tidak akan mempengaruhi modal kerja dan karenanya tidak akan ditampilkan dalam laporan aliran dana.

- Biaya awal dikurangi Akumulasi Penyusutan dikurangi jumlah yang terjual (yaitu, Rs. 10.000 – Rs. 4.000 – Rs. 4.500)

Apakah penyusutan merupakan Sumber Dana?

Penyusutan mengacu pada penurunan nilai aset, khususnya aset tetap. Aset tetap dapat kehilangan nilainya karena keausan, keusangan, berlalunya waktu, kelelahan dan kecelakaan.

Karena kerugian nilai ini, yaitu penyusutan, timbul dari operasi aset tetap, dalam bisnis, ini diperlakukan sebagai biaya operasi untuk laporan laba rugi.

Perlakuan penyusutan yang biasa di akun akhir adalah dengan mendebetnya ke akun laba rugi dan mengkredit akun aset tetap yang bersangkutan (yaitu, dikurangkan dari aset tetap di neraca).

Karena, akun laba rugi dan akun aset tetap adalah akun tidak lancar; penyusutan diperlakukan sebagai item non-dana saat menyiapkan laporan aliran dana.

Dengan kata lain, penyusutan ditambahkan kembali ke laba operasi untuk mengetahui dana dari operasi karena tidak mempengaruhi aliran dana. Oleh karena itu, ini bukan sumber atau aplikasi dana.

Jika penyusutan benar-benar merupakan sumber dana dengan sendirinya, maka bisnis apa pun dapat meningkatkan posisi dananya dengan memberikan biaya penyusutan secara berkala.

Namun, penyusutan dapat dianggap sebagai sumber dalam arti terbatas karena alasan yang diberikan di bawah ini:

(a) Penyusutan mengurangi penghasilan kena pajak dan karena itu kewajiban pajak misalnya, sebuah perusahaan berada dalam kelompok pajak 40% dan jumlah penyusutan yang dibebankan ke laporan laba ruginya adalah, katakanlah Rs.40.000.

Perusahaan mengurangi penghasilan kena pajak sebesar Rs.40.000 dan kewajiban pajak sebesar Rs. 16.000 (yaitu 40% dari Rs.40.000). Peluang penghematan arus kas keluar dapat diambil sebagai sumber dana.

(b) Depresiasi mungkin tidak menghasilkan dana tetapi pasti menghemat dana. Misalnya, jika suatu perusahaan telah mengambil aset untuk disewakan, ia harus membayar sewa sewa yang merupakan arus kas keluar. Tapi mungkin menghindari situasi ini dengan memiliki aset yang sama.

(c) Penyusutan merupakan bagian dari aset lancar ketika dibebankan sebagai biaya overhead. Sebagai contoh, nilai saham penutup dapat mencakup penyusutan sebagai unsur biaya dan dalam hal ini menjadi item dana.