Poin berikut menyoroti dua pendekatan utama perlakuan akuntansi selisih kurs, yaitu, (1) Pendekatan Transaksi Tunggal, dan (2) Pendekatan Transaksi Ganda.

Perlakuan Akuntansi Pendekatan Selisih Kurs # 1. Pendekatan Transaksi Tunggal:

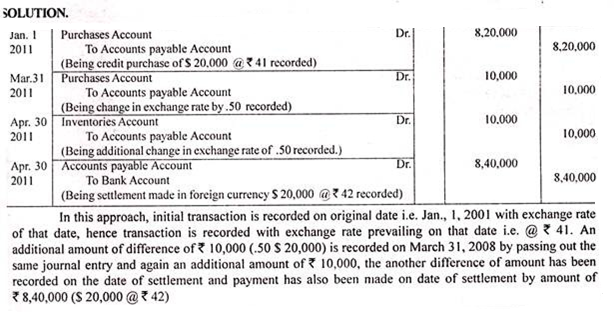

Pendekatan transaksi tunggal didasarkan pada premis bahwa setiap transaksi dan penyelesaiannya adalah peristiwa tunggal. Jadi jika ada selisih kurs yang mungkin dibebankan pada harga pokok barang yang dibeli atau pada penjualan ekspor.

Ilustrasi No.1:

Sebuah perusahaan India membeli barang dari dealer AS pada tanggal 1 Januari 2011 dan pembayaran sebesar $20000 jatuh tempo pada tanggal 30 April 2011. Perusahaan India beroperasi berdasarkan tahun keuangan (yaitu 1 April hingga 31 Maret). Akan ada tanggal pelaporan interim pada tanggal 31 Maret 2011. Asumsikan nilai tukar yang berlaku pada tanggal yang berbeda adalah sebagai berikut:

Pada tanggal transaksi tarifnya adalah $=41.00

Pada tanggal pelaporan sementara tarifnya adalah $ = 41,50

Pada tanggal penyelesaian tarifnya adalah $ = 42,00

Catat transaksi ini dengan mengingat pendekatan transaksi tunggal dalam pembukuan Perusahaan India.

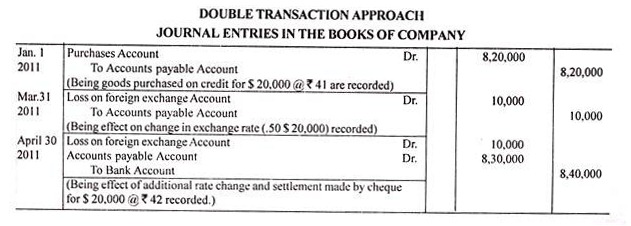

Perlakuan Akuntansi Pendekatan Selisih Kurs # 2. Pendekatan Transaksi Ganda:

Berbeda dengan pendekatan transaksi tunggal, pendekatan transaksi ganda mempertimbangkan elemen pertukaran secara terpisah, sehingga menekankan perlakuan akuntansi terhadap keduanya secara terpisah. Dengan kata lain, pembelian atau penjualan dicatat dalam pembukuan dengan kurs yang berlaku pada tanggal transaksi dan penyesuaian tidak dilakukan untuk setiap perubahan kurs. Perubahan kurs pada tanggal yang berbeda ini diperlakukan sebagai beban dan dibebankan pada akun valuta asing yang rugi.

Berikut adalah solusi dari contoh sebelumnya dengan mengikuti pendekatan Double transaction.

Dalam pendekatan transaksi ganda, satu-satunya perbedaan adalah bahwa efek perubahan nilai tukar diperlakukan sebagai kerugian karena nilai tukar mata uang asing dan pada akhirnya akan dibebankan ke akun laba rugi. Dalam solusi di atas, transaksi asli dicatat dengan jumlah yang sama sebesar Rs 8.20.000 pada 1 Januari 2011 seperti yang dilakukan dalam pendekatan transaksi tunggal, dimana jumlah tambahan sebesar Rs 10.000 pada tanggal 31 Maret 2011 dan Rs 10.000 lainnya pada tanggal 30 April, 2011 telah dibebankan ke akun rugi kurs dan penyelesaian telah dilakukan pada tanggal 30 April 2011 sebesar Rs 8.40.000.

AS-11 dalam paragraf 13, 14 dan 1531 juga menyebutkan tentang kontrak valuta berjangka dengan bantuan yang dapat dilakukan oleh perusahaan India mana pun dalam kontrak valuta berjangka untuk menetapkan jumlah mata uang pelaporan yang diperlukan pada tanggal penyelesaian transaksi. dalam bentuk dasarnya, kontrak berjangka adalah instrumen untuk meminimalkan risiko. Kontrak pertukaran berjangka digunakan secara menguntungkan oleh eksportir dan pemberi pinjaman uang.

Akuntansi untuk kontrak berjangka merupakan isu yang kontroversial, mengingat dapat digunakan untuk berbagai tujuan. Ilustrasi berikut akan memperjelas masalah yang dihadapi oleh seorang akuntan saat menangani transaksi yang terkait dengan kontrak berjangka.

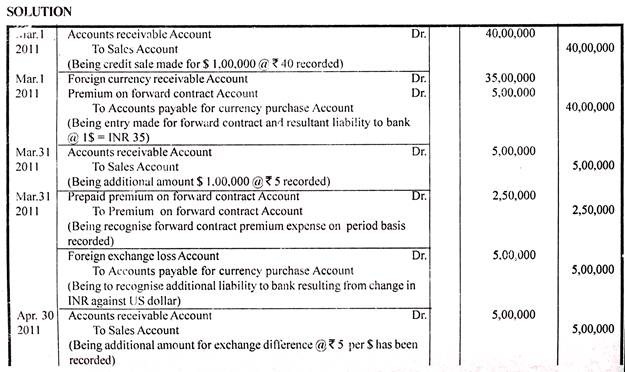

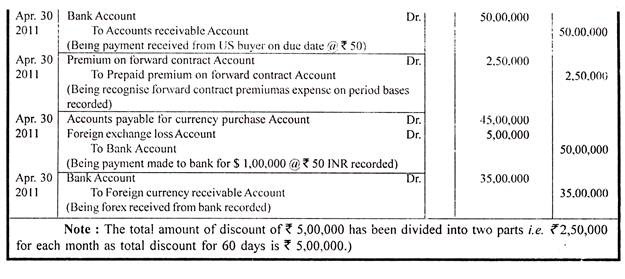

Ilustrasi 2:

Sebuah perusahaan manufaktur India telah mengirimkan konsinyasi ke sebuah perusahaan Amerika pada tanggal 1 Maret 2011 sejumlah faktur yang dikirim $1.00.000 dibayarkan oleh pembeli pada tanggal 30 April 2011. Perusahaan manufaktur India menutup pembukuannya pada tanggal 31 Maret setiap tahun. Perusahaan manufaktur India tidak yakin dengan nilai tukar INR ke $ pada saat jumlah jatuh tempo.

Ini mungkin merasakan risiko jumlah yang diterima dalam INR jauh di bawah Rs 40.00.000. Untuk melindungi diri dari kejadian seperti itu, perusahaan manufaktur India mengadakan kontrak dengan bank komersial pada hari ia mengajukan tagihan dengan pembeli AS. Bank setuju untuk membayar INR setara dengan $ 1, 00.000 pada tanggal jatuh tempo yaitu 30 April 2011 dikonversi dengan kurs 60 hari ke depan. Kurs forward 60 hari dalam hal ini adalah I$ = INR 35. Total diskon untuk kontrak forward adalah Rs 5.00.000. Nilai tukar adalah sebagai berikut:

Pada 1 Maret 2011 IS = INR40

Pada 31 Maret 2011 1$ = INR 45*

Pada tanggal 30 April, 20II IS = INR 50*

Catat transaksi ini dalam pembukuan perusahaan manufaktur India dengan menggunakan pendekatan transaksi tunggal.