Baca artikel ini untuk mempelajari bagaimana kehidupan bersama dan kebijakan individu diperlakukan jika terjadi kematian pasangan.

Kebijakan Hidup Bersama:

Untuk menyediakan dana untuk membayar perwakilan dari mitra yang telah meninggal, tanpa mengganggu modal kerja perusahaan, biasanya diambil kebijakan bersama tentang kehidupan para mitra. Perusahaan asuransi menyanggupi untuk membayar sejumlah uang tetap ketika salah satu mitra meninggal.

Ada dua cara untuk menangani ini di akun. Entah, semua premi yang dibayarkan diperlakukan sebagai biaya dan didebit ke Akun Laba Rugi dan, ketika seorang mitra meninggal dunia, jumlah yang diterima dari perusahaan asuransi diperlakukan sebagai keuntungan dan dikreditkan ke semua mitra dalam rasio bagi hasil. Jika selama mata uang polis, mitra baru diterima atau mitra pensiun, maka perlu untuk menaikkan nilai penyerahan polis ke dalam pembukuan. Ini akan menjadi laba seperti laba revaluasi lainnya.

Alternatif untuk kursus yang ditunjukkan di atas adalah sebagai berikut:

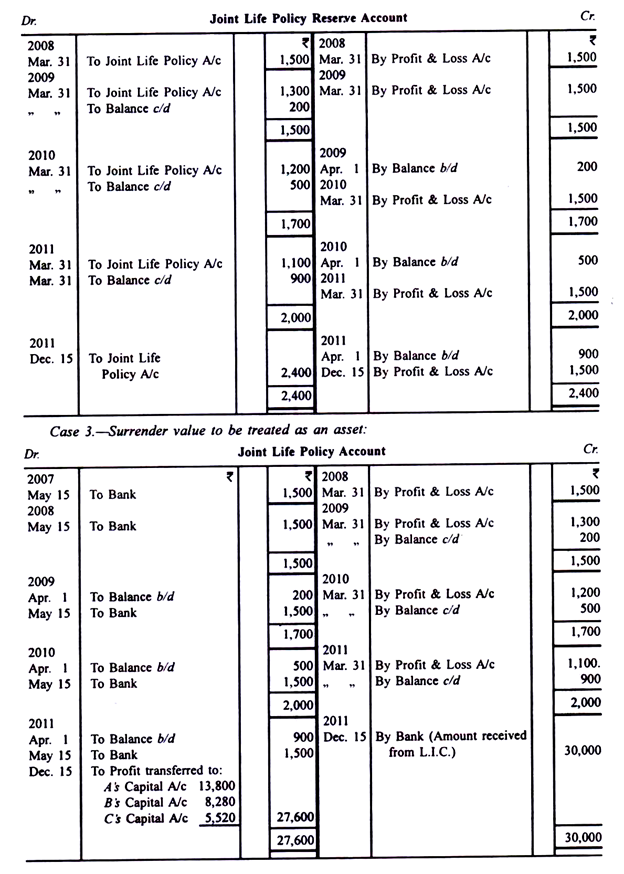

(i) Premi yang dibayarkan didebet ke Rekening Polis Jiwa Bersama;

(ii) Setiap tahun, jumlah yang setara dengan premi didebet ke Rekening Laba Rugi dan dikreditkan ke Rekening Cadangan Polis Jiwa Bersama;

(iii) Rekening Polis Jiwa Bersama dan Rekening Cadangan Polis Jiwa Bersama saling disesuaikan sehingga menyisakan saldo di setiap rekening sama dengan nilai penyerahan polis; dan

(iv) Ketika terjadi kematian mitra, jumlah yang diterima dikreditkan ke Rekening Polis Jiwa Bersama; jumlah kredit Rekening Cadangan Polis Jiwa Bersama juga ditransfer ke sana dan kemudian ditutup dengan transfer ke rekening modal semua mitra (termasuk mitra yang meninggal) dalam rasio bagi hasil.

Efek dari hal di atas adalah bahwa seluruh premi akan diperlakukan sebagai beban dan keberadaan polis seumur hidup akan diungkapkan dalam neraca.

Perlakuan lain dari polis seumur hidup adalah mempertimbangkan nilai penyerahan polis sebagai aset dan kelebihan jumlah yang dibayarkan atas nilai penyerahan sebagai beban. Dalam hal ini, premi yang dibayarkan didebet ke Rekening Polis Jiwa Bersama yang dikurangi menjadi nilai penyerahannya dengan mendebet sesuai Rekening Laba Rugi.

Rekening Polis Jiwa Bersama adalah aset dan akan ditampilkan di Neraca. (Alih-alih mengkredit Polis Jiwa Bersama itu sendiri untuk jumlah yang akan dihapuskan, akun lain—Rekening Cadangan Polis Jiwa Bersama—dapat dikreditkan dan dipertahankan.) Ketika seorang mitra meninggal, jumlah yang diterima dari perusahaan asuransi akan dikreditkan ke Rekening Polis Jiwa Bersama, saldo rekening ini kemudian ditransfer ke rekening modal mitra (termasuk mitra yang meninggal dunia) dengan rasio bagi hasil.

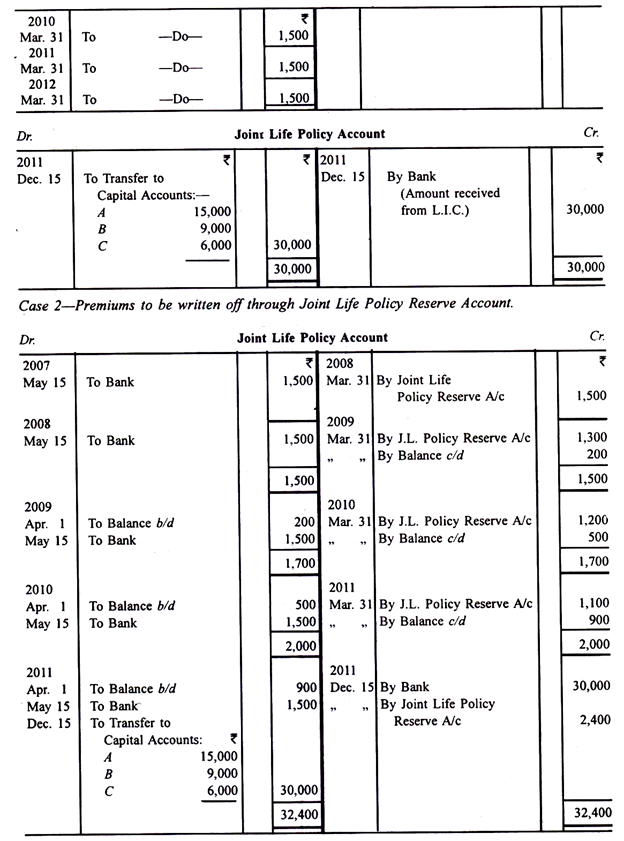

A, B dan C, berbagi keuntungan dan kerugian, dengan rasio masing-masing 5:3:2, mengambil Polis Jiwa Bersama sebesar Rs 30.000 dengan membayar premi tahunan sebesar Rs 1.500 mulai dari 15 Mei 2007.

Nilai penyerahan polis pada akhir tahun akuntansi berbeda yang berakhir pada tanggal 31 Maret adalah sebagai berikut:

2008 nihil; 2009, Rs 200; 2010, Rs 500; dan 2011, Rp 900.

B meninggal pada tanggal 15 November 2011 dan LIC dibayarkan pada tanggal 15 Desember 2011. Rekening yang berkaitan dengan polis hidup bersama dalam berbagai perawatan adalah sebagai berikut:

Kasus I – Premi dihapuskan:

Hal yang perlu diperhatikan adalah setiap tahun, saldo yang harus dipindahtangankan harus sama dengan nilai penyerahan; saldo dihapuskan ke Akun Laba Rugi.

Kebijakan Individu:

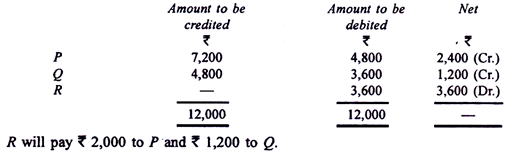

Alih-alih mengambil kebijakan hidup bersama, tujuan tersebut juga dapat dilayani dengan mengambil kebijakan pada masing-masing mitra. Perawatannya mirip dengan kebijakan hidup bersama. Tentu saja, perusahaan asuransi akan membayar jumlah yang diasuransikan kepada mitra yang meninggal. Jumlah yang diterima (seandainya premi didebit ke Akun Laba Rugi) akan menjadi keuntungan perusahaan, Juga perlu memperhitungkan nilai penyerahan polis atas nyawa mitra yang bertahan. P dan Q bermitra berbagi untung dan rugi dengan perbandingan masing-masing 3:1. Pada tanggal 1 Januari 2003 mereka mengeluarkan polis hidup bersama seharga Rs 50.000 dengan membayar premi tahunan sebesar Rs 2.000 dan memperlakukannya sebagai beban.

Nilai penyerahan polis dihitung sebagai berikut:

Pada tanggal 30 September 2007 para sekutu sepakat untuk mengubah rasio bagi hasil masing-masing menjadi 3:2. Pada tanggal 31 Maret 2011 R diakui sebagai mitra dan rasio bagi hasil yang baru disepakati menjadi 4:3:3. Penyesuaian dilakukan pada setiap kesempatan tanpa membuka rekening polis seumur hidup. Nilai penyerahan pada kedua kesempatan tersebut adalah Rs 2.400 dan Rs 12.000, yaitu 30% dari Rs 8.000 dan 75% dari Rs 16.000—jumlah premi yang dibayarkan tidak termasuk premi tahun pertama. Pada tanggal 30 September 2011, Q memperoleh 3/20 dari keuntungan, yaitu 2/5—1/4. Dia akan membayar Rs 1.200 ke P untuk ini.

Pada tanggal 31 Maret 2011, penyesuaian akan dilakukan sebagai berikut:

Misalkan, nilai penyerahan akan dibawa ke buku dan kemudian dihapuskan. Kemudian:

Ilustrasi:

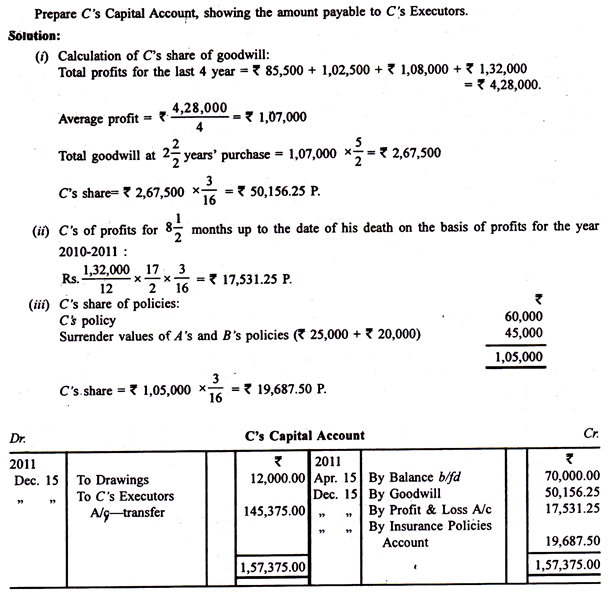

A, B, dan C adalah mitra yang membagi keuntungan masing-masing dengan perbandingan 9:4:3.

Dalam akta persekutuan diatur bahwa dalam hal seorang sekutu meninggal dunia atau mengundurkan diri, wakilnya yang sah akan menerima:

(a) Saldo di kredit akun modalnya pada tanggal itu,

(b) bagiannya atas goodwill yang dihitung berdasarkan pembelian dua setengah tahun dari laba rata-rata empat tahun sebelumnya dan

(c) bagiannya atas laba sejak tanggal pembukuan terakhir sampai tanggal pensiun atau meninggal dunia berdasarkan laba tahun sebelumnya.

C meninggal pada 16 Desember 2011. Modalnya pada 1 April 2011 adalah Rs 70.000 dan penarikan hingga tanggal kematiannya adalah Rs 12.000. Laba perusahaan ‘adalah: 2007-08, Rs 85.500; 2008-09, Rs 1.02.500; 2009-10, Rs 1,08,000 dan 2010-11 Rs 1,32,000, akun ditutup setiap tahun pada tanggal 31 Maret. Para mitra telah beberapa kali mengasuransikan hidup mereka sebagai berikut. A, Rs 1.00.000 B, Rs 80.000 dan C, Rs 60.000; premi dibebankan ke Rekening Laba & Rugi. Nilai penyerahan polis ini pada saat kematian C adalah 25 persen dari nilai nominal.

Anuitas:

Terkadang, pasangan yang pensiun atau janda dari pasangan yang meninggal dijanjikan pembayaran tahunan selama dia masih hidup. Pembayaran ini dikenal sebagai anuitas. Itu mungkin sebagai pengganti modal atau sebagai tambahan.

Setiap kali pembayaran dilakukan, entri berikut akan dibuat:

Anuitas diperlakukan sebagai biaya terhadap laba.

Catatan:

Jika anuitas sebagai pengganti modal, rekening modal mitra yang pensiun atau meninggal dunia harus ditutup dengan transfer ke rekening modal mitra yang tersisa dalam rasio bagi hasil mereka. Atau, pengaturan dapat dilakukan dengan perusahaan asuransi jiwa yang, dengan mempertimbangkan pembayaran sekaligus oleh perusahaan, akan melakukan pembayaran tahunan kepada pasangan yang pensiun atau janda tersebut.

Entrinya adalah:

Atas pembelian anuitas, yaitu pembayaran sekaligus kepada perusahaan asuransi jiwa.

Saldo di akun modal mitra yang pensiun atau meninggal dunia ditransfer ke akun modal mitra yang tersisa dalam rasio bagi hasil.