Baca artikel ini untuk mempelajari tentang perumusan kebijakan penyusutan.

Perumusan kebijakan penyusutan yang tepat berguna tidak hanya untuk penentuan pendapatan yang akurat, tetapi juga untuk menjaga aset tetap utuh dan untuk meminimalkan kewajiban pajak perusahaan.

Kebijakan penyusutan suatu perusahaan dibuktikan dengan tingkat di mana penyusutan dibebankan setiap tahun.

Mungkin ada banyak metode untuk menghitung tarif ini, tetapi yang paling tepat harus didasarkan pada tiga elemen, yaitu:

(1) Nilai asli atau biaya aset,

(2) Masa manfaat aset dan

(3) Nilai sisa aset pada akhir periode ini.

Seluruh program penyusutan didasarkan pada perkiraan. Estimasi tergantung, pada umumnya, pada estimasi umur aset, biaya aset dan nilai sisa aset. Estimasi masa manfaat aset dan nilai sisa mengalami sejumlah masalah. Di masa perkembangan teknologi yang cepat, menjadi sulit untuk memperkirakan kemungkinan masa manfaat aset.

Jenis mesin tertentu yang dipegang oleh suatu perusahaan mungkin masih dalam kondisi operasi yang sangat baik tetapi mungkin sama sekali tidak berguna, karena mesin yang baru ditemukan dengan efisiensi yang lebih besar dapat menghasilkan produk dengan biaya yang jauh lebih rendah atau karena keinginan publik telah beralih dari produk yang mereka rancang. untuk berubah.

Dalam mengestimasi masa manfaat aset yang dapat disusutkan, manajemen diharapkan membuat penyisihan untuk keusangan biasa — probabilitas normal bahwa masa manfaat akan berakhir beberapa tahun sebelum kerusakan fisik menyebabkan aset tidak layak untuk digunakan secara efisien.

Kesulitan kedua muncul dari kebutuhan untuk memperkirakan nilai sisa aset yang dapat didepresiasi pada akhir estimasi mereka. Kesalahan dalam memperkirakan nilai ini biasanya tidak terlalu berpengaruh seperti kesalahan dalam memperkirakan durasi masa manfaat, tetapi kesalahan tersebut dapat menjadi signifikan.

Perkembangan teknologi dapat menjelaskan kesalahan dalam memperkirakan nilai sisa, tidak kurang dari dalam memperkirakan masa manfaat. Pada saat akuisisi jenis mesin tertentu, misalnya, manajer perusahaan dapat memutuskan bahwa ia harus memiliki pasar barang bekas yang bagus delapan tahun kemudian ketika itu tidak lagi berguna bagi perusahaan, tetapi penemuan dan inovasi di dalamnya. sementara itu mungkin memiliki efek menghilangkan pasar barang bekas ini, menyebabkan nilai sisa turun ke tingkat yang hampir tidak lebih baik dari nilai sisa.

Ada sejumlah metode pengalokasian selama tahun taksiran masa manfaat jumlah total yang dibebankan sebagai penyusutan. Metode mana yang terbaik tergantung pada apakah manajemen tertarik untuk membebankan jumlah yang sama sebagai penyusutan atau membebankan lebih banyak di tahun-tahun awal daripada di tahun-tahun berikutnya atau sebaliknya.

Selanjutnya, alokasi biaya aset tetap akan bergantung pada kebijakan yang menghubungkan biaya penyusutan dengan keluaran sehingga pada tahun-tahun produksi tingkat tinggi tunjangan penyusutan yang tinggi harus dibebankan dan sebaliknya.

Pertanyaan semacam itu penting karena perbedaan dalam metode pembebanan penyusutan biasanya berarti perbedaan dari tahun ke tahun dalam jumlah laba yang diakui dan ukuran pajak penghasilan dan kewajiban pajak properti, dan mereka juga dapat berbeda karena variasi dalam dividen. harga jual produk, pertanggungan dan premi asuransi properti, dalam perilaku pasar saham perusahaan dan reputasi kredit.

Di antara metode yang lebih umum untuk mendistribusikan tunjangan penyusutan selama masa manfaat suatu aset adalah metode garis lurus, saldo menurun, jumlah angka tahun, unit produksi, sinking fund, dan bunga majemuk.

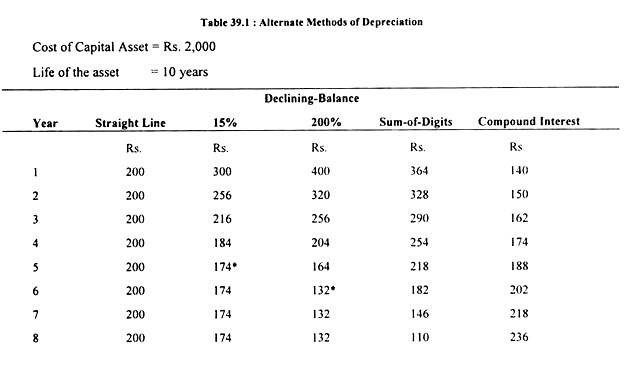

Metode penyusutan garis lurus didasarkan pada prinsip bahwa aset tetap kehilangan jumlah nilai yang sama setiap tahun selama taksiran masa manfaatnya. Beban penyusutan tahunan diperoleh dengan mengurangkan taksiran nilai sisa (jika ada) dari biaya perolehan aset dan membagi sisanya dengan taksiran jumlah tahun masa manfaat. Jika sebuah mesin dengan umur sepuluh tahun harganya Rs. 30.000 dan memiliki nilai memo atau Rs. 4.000 biaya penyusutan tahunan akan menjadi Rs. 2600

(Rp 30.000 – 4.000)/10 tahun

Penyusutan pada tingkat menurun biasanya dihitung dengan salah satu dari dua cara: saldo menurun atau jumlah digit tahun. Metode penyusutan saldo menurun menerapkan tarif yang seragam untuk saldo aset yang menurun. Sebagai ilustrasi, jika Rs. Pabrik 10 lakh disusutkan sebesar 20 persen, beban biaya akan menjadi Rs. 2,00,000 untuk tahun pertama.

Untuk tahun kedua akan menjadi Rs. 1,60,000, yaitu 20 persen dari Rs. 8,00,000; untuk tahun ketiga menjadi Rp. 1,28.000, yaitu 20 persen dari Rs. 6,40.000 dan seterusnya. Ini akan memusatkan lebih banyak depresiasi pada tahun-tahun awal penggunaan. Itu akan lebih sedikit; oleh karena itu, pada saat biaya perawatan meningkat, seperti yang biasanya terjadi pada peralatan lama.

Metode penyusutan ‘jumlah-tahun’-digit didasarkan pada prinsip bahwa jumlah penyusutan terbesar harus diambil selama masa awal aset yang dapat disusutkan dan jumlah terkecil selama tahun-tahun terakhir. Dalam metode ini, penyusutan dihitung dengan menambahkan jumlah tahun yang tersisa dari masa manfaat aset yang dapat disusutkan dan menggunakan angka ini sebagai penyebut pecahan.

Jika suatu aset diperkirakan memiliki umur sepuluh tahun, angka 1 sampai 10 ditambahkan bersama-sama untuk menghasilkan 55, jumlah semua digit tahun yang sesuai dengan taksiran masa manfaat aset tersebut. Penyusutan untuk tahun itu akan menjadi 10/55 dari nilai awal, untuk tahun kedua akan menjadi 9/55 dari angka awal itu, turun menjadi 1/55 untuk tahun kesepuluh dan tahun lalu.

Unit produksi, jam mesin, jarak tempuh kereta api, atau metode serupa dalam menghitung tunjangan penyusutan menghubungkan biaya penyusutan dengan penggunaan aktiva tetap. Sebagai contoh, penyusutan dapat dihitung dengan mengambil masa kerja yang mungkin dari aset tetap dalam bentuk jam produksi dan membagi angka ini menjadi biaya aset dikurangi perkiraan nilai sisa.

Jika masa pakai mesin adalah 20.000 jam, biaya penyusutan akan ditemukan dengan membagi 20.000 ke angka nilai yang dapat disusutkan, diasumsikan sebesar Rs. 2.000. Dengan demikian, biaya penyusutan menjadi Rp. 0,10 untuk setiap jam operasi. Metode ini berguna bila penyusutan yang tinggi pada peralatan berharga merupakan biaya overhead yang besar.

Depresiasi pada tingkat yang meningkat (yang jarang digunakan) umumnya didasarkan pada nilai bunga majemuk. Metode bunga majemuk memiliki efek kebalikan dari akumulasi depresiasi yang lebih lambat selama tahun-tahun awal. Rencana ini memberikan biaya tahunan konstan untuk biaya, yang ditambahkan akrual bunga akumulatif pada tunjangan sebelumnya.

Depresiasi ditambah bunga, dihitung pada tingkat yang ditentukan, akan meningkat setiap tahun dan cukup untuk menyamai biaya aset pada saat akan pensiun. Dengan demikian, dalam metode ini suatu jumlah tetap disisihkan setiap tahun untuk jangka waktu tertentu untuk investasi dengan tingkat bunga tetap, sehingga jumlah tetap ditambah semua bunga yang diperoleh pada akhir jangka waktu yang ditetapkan akan sama dengan biaya awal atau jumlah yang dapat disusutkan dari aset tersebut. Melekat dalam sinking fund atau rencana anuitas ini adalah asumsi bahwa pemulihan depresiasi tahunan akan digunakan dengan cara yang akan menghasilkan pendapatan tertentu.

Pemilihan metode penyusutan yang paling sesuai adalah keputusan kebijakan yang vital. Dua variabel utama dalam keputusan kebijakan depresiasi tampaknya adalah tingkat laba yang diantisipasi dan tarif pajak penghasilan. Mengingat kedua variabel utama ini, manajer keuangan harus mempelajari pro dan kontra dari setiap metode.

Metode saldo menurun dan jumlah digit biasanya disebut sebagai metode penyusutan yang dipercepat karena metode tersebut memberikan pengembalian atau penghapusan investasi modal tetap yang lebih cepat pada tahun-tahun awal keberadaannya, seperti yang dapat dicatat dari Tabel 39.1. Depresiasi yang dipercepat juga terjadi ketika aset dihapuskan dalam jangka waktu yang lebih pendek dari masa manfaatnya.

Jika terjadi kemajuan teknologi yang cepat, manajer bisnis ingin menutupi biaya aset dalam waktu yang lebih singkat karena ketakutan mereka bahwa penemuan dan inovasi yang bersifat revolusioner akan membuat pabrik mereka yang lengkap dan efisien menjadi usang.

Alasan kedua untuk percepatan biaya penyusutan adalah menyamakan biaya pemeliharaan selama umur aset. Pada tahun-tahun awal ketika biaya untuk perbaikan dan pemeliharaan umumnya rendah, jumlah penyusutan yang lebih tinggi dibebankan sementara di tahun-tahun berikutnya jumlah penyusutan yang lebih rendah dibebankan ketika biaya perbaikan dan pemeliharaan berjumlah besar.

Dengan demikian, hal ini akan menghasilkan keseragaman biaya penyusutan. Naiknya harga juga mendorong penghapusan cepat . Selama periode ketika harga jual naik dan depresiasi dan biaya tetap lainnya tetap tidak berubah, margin laba meningkat. Tetapi manajemen menganggap ekspansi ini sebagai ilusi karena kemungkinan kenaikan harga untuk penggantian aset terdepresiasi mereka.

Preferensi manajemen untuk penyusutan yang dipercepat juga dimotivasi oleh fakta bahwa laporan laba yang terlalu rendah mengurangi tekanan dari pemegang saham untuk dividen tunai dan dengan demikian memfasilitasi pembiayaan internal dari setiap program pertumbuhan yang mungkin dimilikinya.

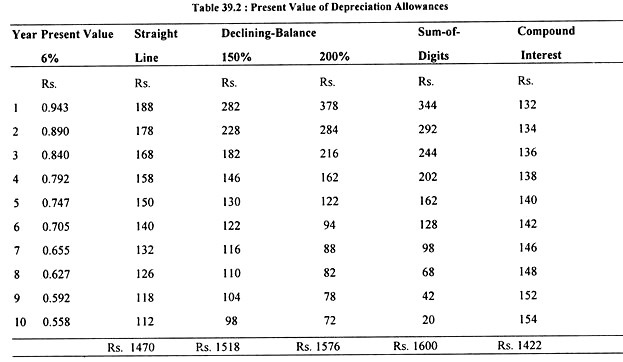

Keuntungan lain dari metode penyusutan yang dipercepat adalah metode ini menghasilkan potongan yang lebih besar daripada metode lainnya (Tabel 39.2), yang jika diinvestasikan pada tingkat bunga majemuk akan menghasilkan lebih banyak keuntungan daripada metode lainnya.

Akhirnya, penghematan pajak tambahan yang dihasilkan dari pemotongan yang lebih besar telah mendorong manajemen untuk menggunakan metode penyusutan yang dipercepat. Dapat dikatakan bahwa pengurangan kewajiban pajak perusahaan dalam beberapa tahun pertama karena biaya penyusutan yang tinggi akan diimbangi dengan kewajiban pajak yang lebih tinggi di tahun-tahun berikutnya ketika biaya penyusutan harus lebih rendah.

Namun, harus dicatat bahwa nilai sekarang dari penghematan pajak dalam beberapa tahun pertama pasti akan lebih tinggi daripada nilai sekarang dari kewajiban pajak tambahan di tahun-tahun berikutnya (Tabel 39.2).