Mari kita Pelajari Sistem Akuntansi Saham dan Debitur Cabang.

Metode ini dapat diterapkan terutama di mana ada transaksi dalam jumlah besar dan banyak. Cara ini membantu Kantor Pusat untuk melakukan kontrol yang efisien di cabang karena masih ada beberapa rekening yang harus dibuka yaitu:

(a) Rekening Saham Cabang;

(b) Rekening Debitur Cabang;

(c) Rekening Penyesuaian Saham Cabang;

(d) Barang yang Dikirim ke Rekening Cabang;

(e) Rekening Laba Rugi Cabang.

Terkadang selain di atas, Rekening Kas Cabang, Beban Cabang; Rekening Aset Tetap Cabang dll juga dapat dibuka. Perlu diingat Rekening Cabang, Rekening Debitur Cabang, Rekening Kas Cabang, Rekening Beban Cabang, Rekening Barang Dikirim ke Cabang sudah dijelaskan secara detail, Nah, untuk menghindari pengulangan disini kami hanya akan menjelaskan secara detail, yang terpenting dan rekening penting dalam Sistem Debitur Saham yaitu Rekening Penyesuaian Cabang (Saham).

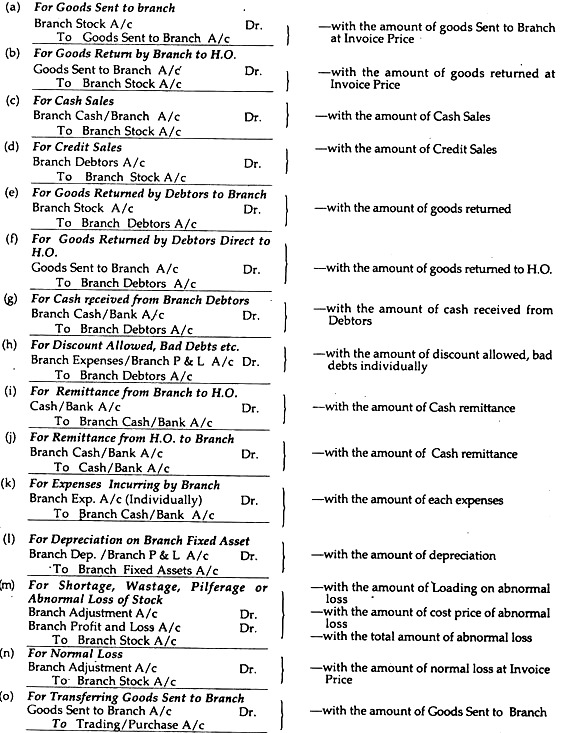

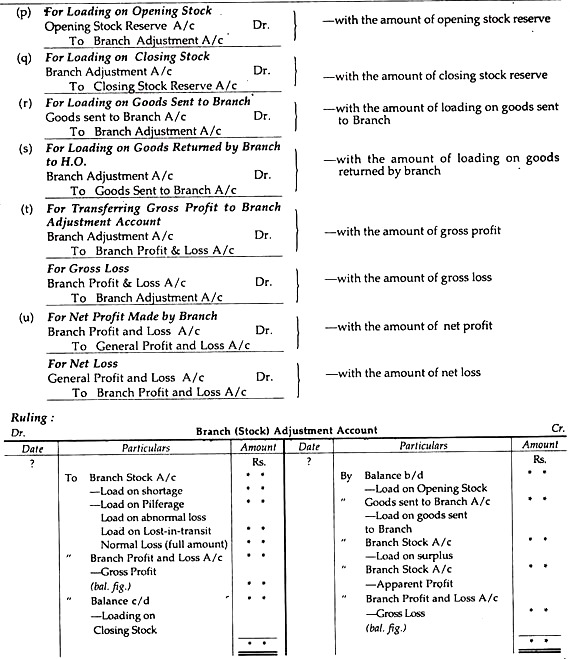

Praktis Rekening Penyesuaian Cabang (stok) berurusan dengan pemuatan masing-masing item barang yang berkaitan dengan Rekening Saham Cabang. Singkatnya, pemuatan harus dihitung pada Stok Pembukaan di Cabang, Stok Penutupan di Cabang, Barang yang dikirim ke Cabang, Barang yang Dikembalikan oleh Cabang, Kekurangan Stok, Surplus Stok, Hilang dalam Transit, Pencurian Stok, Pemborosan Stok , atau Kerugian Normal dan Abnormal.

Rekening Penyesuaian Stok Cabang disiapkan dengan Harga Faktur. Selisih antara kedua sisi akun ini menunjukkan laba kotor (jika sisi kredit lebih besar dari sisi debet) atau rugi kotor (jika sisi debet lebih besar dari sisi kredit).

Entri:

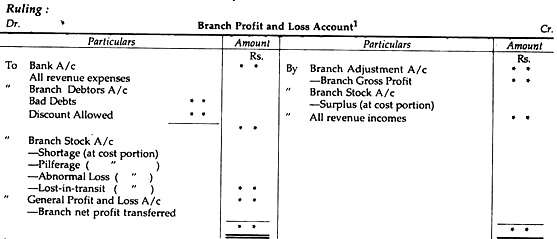

Setelah memastikan laba kotor atau rugi kotor dari Rekening Penyesuaian Saham Cabang, Rekening Laba Rugi Cabang harus disiapkan yang akan menunjukkan hasil bersih dari bisnis dan hal yang sama ditransfer ke Rekening Laba Rugi Umum.

Rekening Laba Rugi Cabang:

Rekening Laba Rugi Cabang menunjukkan hasil bersih dari operasi, yaitu laba bersih atau rugi bersih. Akun ini dikreditkan dengan jumlah laba kotor yang ditransfer dari Akun Penyesuaian Cabang, Biaya kelebihan stok atau pendapatan pendapatan apa pun dan akun ini didebit dengan semua biaya cabang, depresiasi, biaya kehilangan stok yang tidak normal, dll. Jika kredit sisi lebih besar dari sisi debit, akan ada laba bersih dan sebaliknya dalam kasus sebaliknya.

Catatan Khusus:

Harus diingat bahwa kerugian yang berhubungan dengan cabang dan yang berada dalam yurisdiksi dan kendali cabang, harus dibebankan pada Rekening Laba Rugi Cabang. Jika tidak, hal yang sama harus dibebankan pada Laba dan Rugi Umum.

Akun Aset/Liabilitas Tetap:

Pemisahan rekening aktiva tetap dan rekening kewajiban dapat dilakukan oleh Kantor Pusat sesuai dengan prinsip double entry biasa, yaitu dalam hal aktiva tetap, dengan saldo awal aktiva tetap, pembelian aktiva tetap akan ditambahkan dan muncul di debet. sisi dan penyusutan aset tetap akan muncul di sisi kredit untuk mengetahui saldo akhir aset tetap.

Perawatan beberapa Item khusus:

Untung/Rugi yang Jelas:

Terkadang akun Cabang Saham menunjukkan kenaikan atau penurunan nilai saham yang tidak biasa. Hal ini disebabkan oleh ketidakakuratan prediksi kemungkinan harga jual barang yang ditagihkan oleh Kantor Pusat. Barang-barang tersebut ditagih oleh Kantor Pusat setelah membebankan persentase keuntungan tertentu yang diharapkan meskipun barang tersebut dijual, dalam praktiknya, lebih atau kurang dari persentase keuntungan yang diharapkan.

Akibatnya, Rekening Saham Cabang mengungkapkan ‘surplus’ saham yang disebut ‘Laba Nyata’ atau ‘defisit’ Saham yang disebut ‘Kerugian Nyata’ – ini tidak diperlakukan sebagai surplus kekurangan biasa saham.

Entri untuk tujuan ini adalah:

Dalam kasus Kerugian Jelas, entri akan dibalik.

Para siswa harus ingat bahwa bahkan setelah menyesuaikan Kerugian Normal jika ada surplus di Rekening Saham Cabang, hal yang sama harus diperlakukan sebagai Laba Nyata dan bukan Surplus Saham.

Kehilangan dalam perjalanan:

Kadang-kadang sebagian barang mungkin hilang selama transit, yaitu sebelum penerimaan cabang yang sebenarnya.

Entri untuk tujuan ini adalah:

Pencurian/Kekurangan/Pemborosan Stok atau Kerugian Tidak Normal apa pun:

Perlakuan barang-barang ini akan serupa dengan Lost-in-transit yang disebutkan di atas.

Kelebihan Stok:

Kadang-kadang mungkin ada surplus stok, yaitu sisi kredit Rekening Saham Cabang lebih tinggi daripada sisi debit yang menunjukkan surplus stok.

Entrinya adalah:

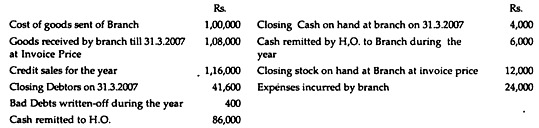

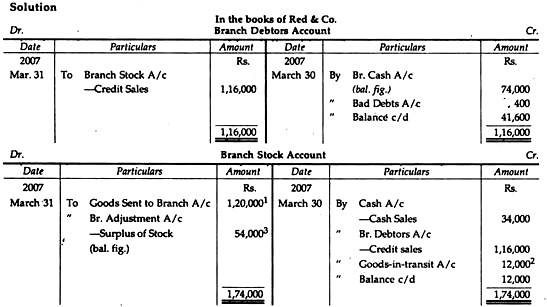

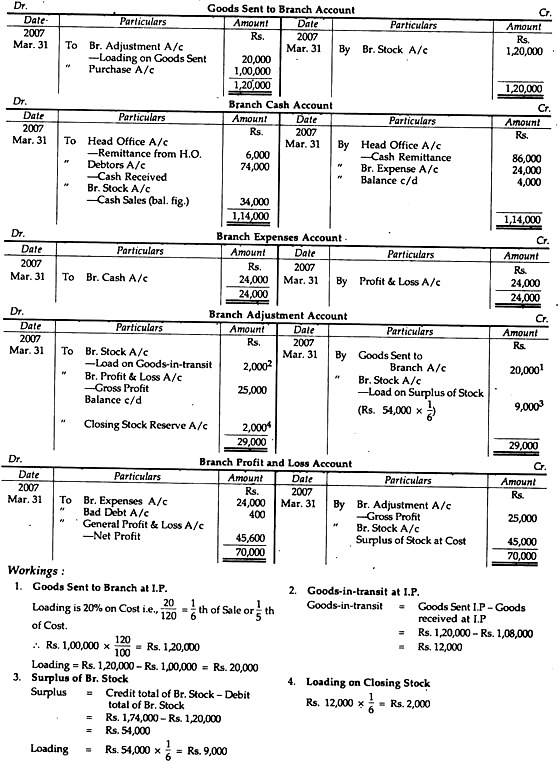

Ilustrasi 1:

Red & Co. of Mumbai memulai bisnis di Bangalore pada 1.4.2006 dimana barang dikirim 20% di atas biaya. Cabang melakukan Penjualan Tunai dan Penjualan Kredit. Biaya cabang dipenuhi dari kas cabang dan sisa uang dikembalikan ke HO Cabang tidak memiliki pembukuan pembukuan ganda dan rekening-rekening yang diperlukan berkaitan dengan cabang dikelola oleh HO

Berikut rincian yang diberikan untuk tahun yang berakhir pada tanggal 31 Maret 2007.

Buatlah akun buku besar yang diperlukan seperti Rekening Debitur Cabang, Rekening Stok Cabang, Rekening Barang yang Dikirim ke Cabang, Rekening Kas Cabang, Rekening Beban Cabang dan Rekening Penyesuaian Cabang untuk memastikan laba kotor dan Rekening Laba Rugi Cabang untuk memastikan laba bersih cabang.

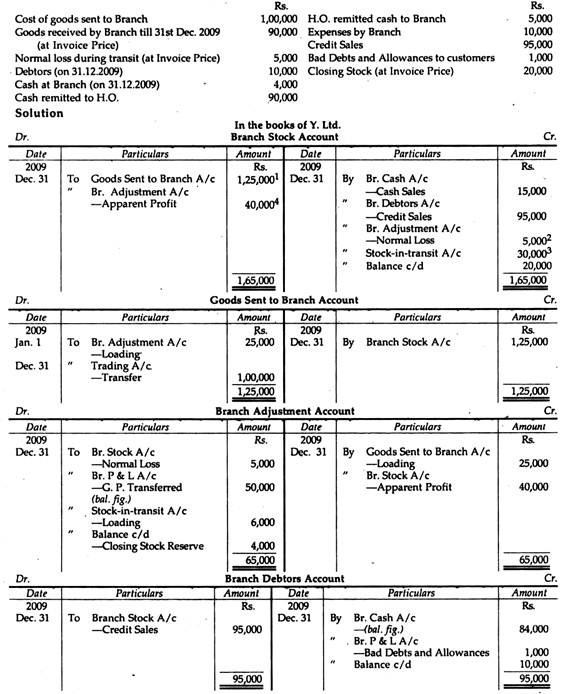

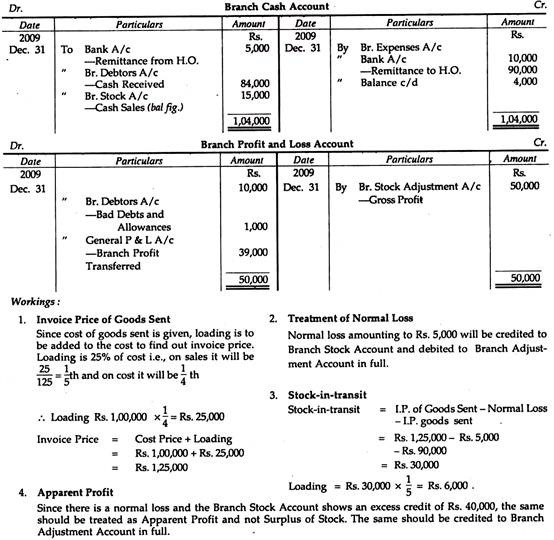

Ilustrasi 2:

Y Ltd membuka Cabang baru di Vadodara pada 1 Januari 2009 dimana barang dikirim oleh HO di 25% di atas biaya. Semua biaya Cabang dipenuhi dari kas cabang dan sisanya disetorkan ke Cabang HO menjual barang baik tunai maupun kredit.

Dari keterangan berikut, siapkan akun-akun yang diperlukan dalam pembukuan HO dan pastikan laba atau rugi Cabang untuk tahun yang berakhir pada tanggal 31 Desember 2009 dengan asumsi cabang tidak menyelenggarakan pembukuan pembukuan ganda:

Ilustrasi 3:

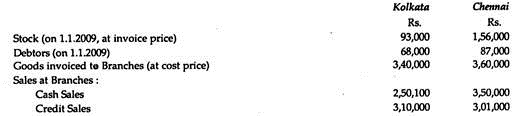

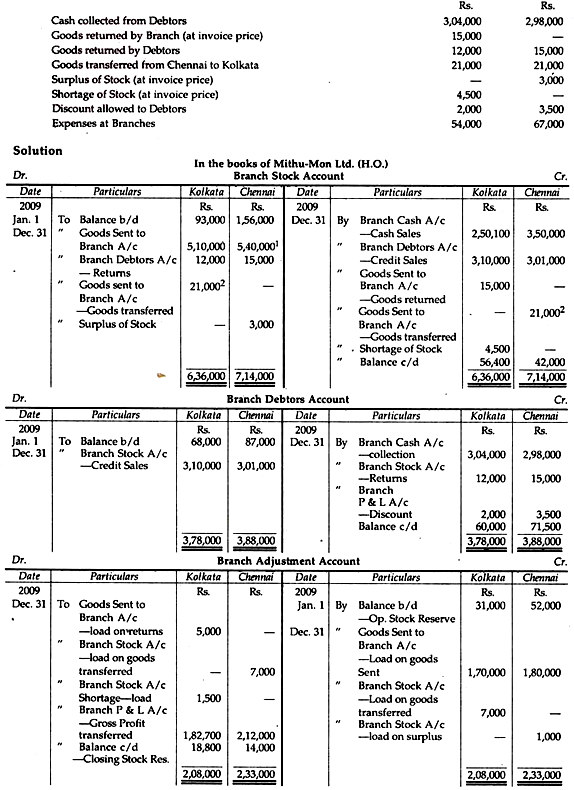

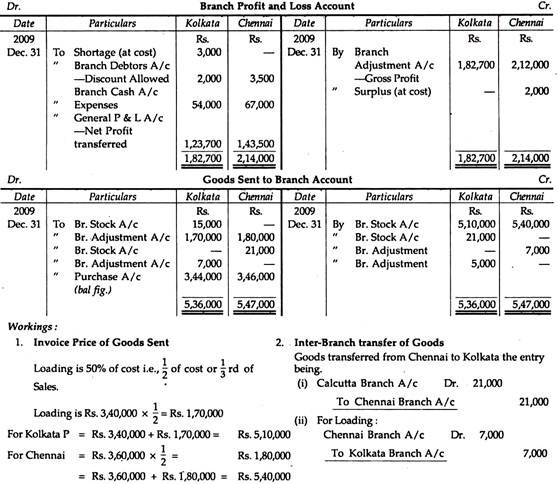

Mithu-Mon Ltd. memiliki dua cabang, satu di Kolkata dan satu lagi di Chennai Barang ditagih ke cabang dengan biaya ditambah 50%. Cabang mengirimkan semua kas yang diterima ke Kantor Pusat dan semua pengeluaran ditanggung oleh Kantor Pusat.

Dari keterangan berikut, siapkan akun yang diperlukan, di bawah Sistem Debitur Saham, untuk menunjukkan laba yang diperoleh di Cabang:

Ilustrasi 4:

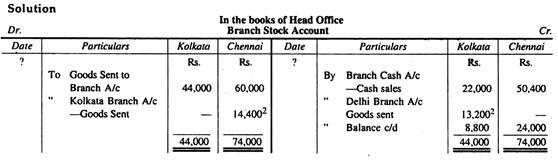

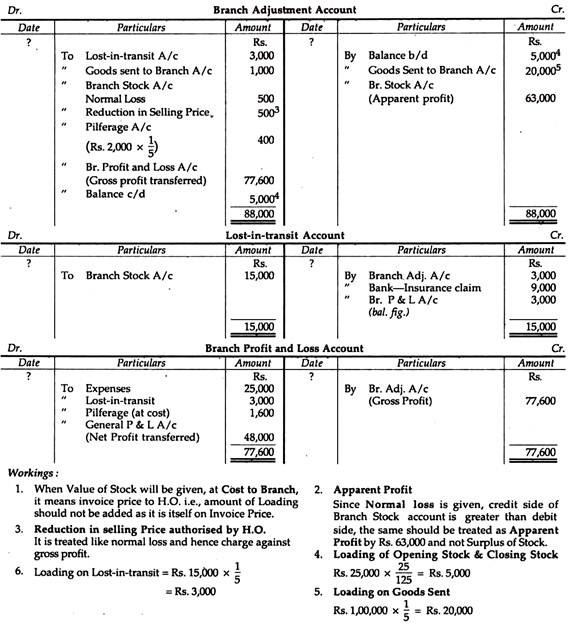

Kantor Pusat di Patna memiliki dua cabang di Kolkata dan di Chennai. Barang diserahkan kepada mereka dengan jumlah muatan masing-masing 10% dan 20% dari biaya. Selama tahun ini, tagihan ke Cabang adalah Rs. 44.000 dan Rp. 60.000, masing-masing.

Termasuk dalam item Rs. 44.000 ditagih untuk barang seharga Rs. 12.000 ditagih ke Cabang Kolkata seharga Rs. 13.200 yang seharusnya ditagih ke Cabang Chennai. Penjualan semuanya untuk uang tunai, menjadi Cabang Kolkata Rs. 22.000 dan Cabang Chennai Rs. 50.400. Dapat diasumsikan bahwa persediaan penutupan sudah benar.

Siapkan (i) Stok Cabang, (ii) Barang yang Dikirim ke Cabang, dan (iii) Rekening Penyesuaian Cabang di pembukuan Kantor Pusat.

Ilustrasi 5:

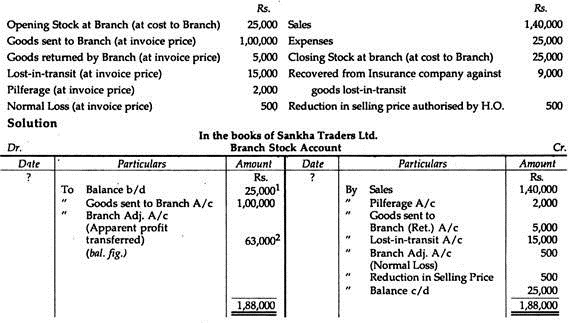

Sankha Trader Ltd. mengirimkan barang ke Cabang Gauhati dengan biaya ditambah 25%. Dari keterangan-keterangan berikut ini Anda diminta untuk memperlihatkan rekening-rekening buku besar yang diperlukan dalam pembukuan Kantor Pusat:

Ilustrasi 6:

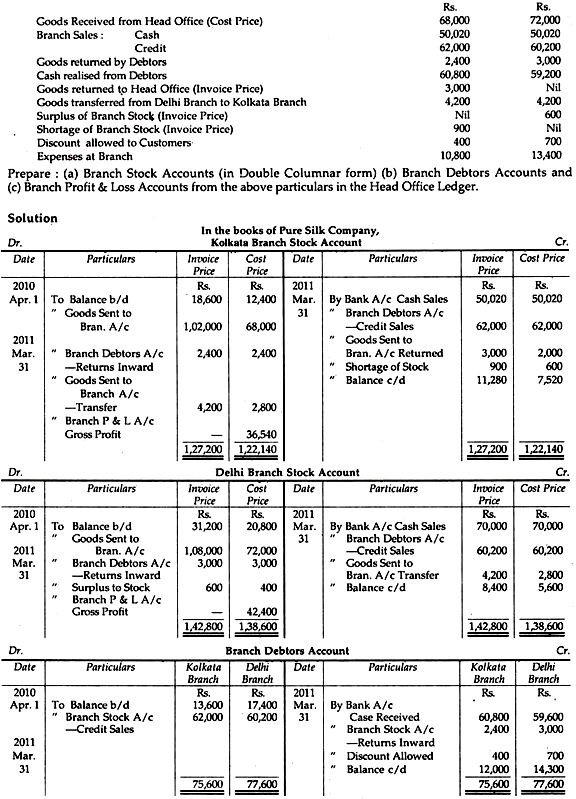

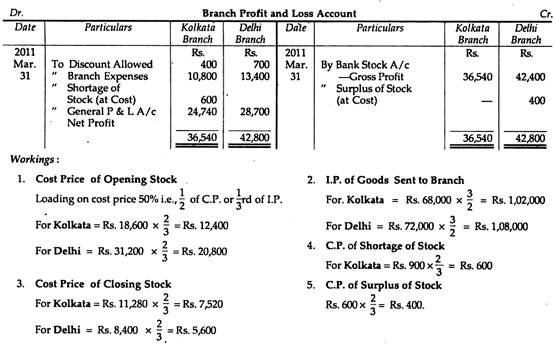

Rekening Saham Cabang Berkolom (bila ada dua cabang):

Perusahaan Sutra Murni Mursidabad memiliki dua Cabang, satu di Kolkata dan yang lainnya di Delhi. Barang ditagih oleh Kantor Pusat Murshidabad ke cabang-cabangnya dengan biaya ditambah 50% dari Biaya Penjualan Tunai dan Kredit dilakukan oleh Cabang dan semua kas yang dikumpulkan oleh Cabang dikirim ke Kantor Pusat dan biaya Cabang dipenuhi oleh Kepala Kantor.

Rincian berikut disediakan oleh Cabang untuk tahun yang berakhir pada tanggal 31 Maret 2011:

Catatan:

Ketika Rekening Saham Cabang disiapkan di bawah Kolom Ganda, tidak perlu menyiapkan Rekening Penyesuaian Cabang karena Laba Kotor dapat dengan mudah dipastikan dari Rekening Saham Cabang di bawah Kolom Harga Biaya. Mahasiswa disarankan mengisi kolom Harga Faktur terlebih dahulu.

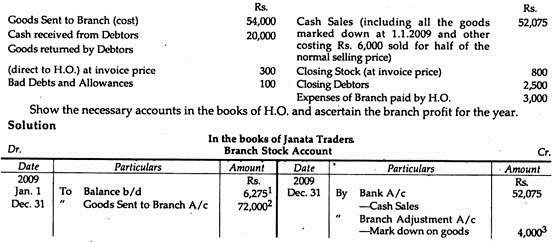

Ilustrasi 7:

Pedagang Janata, di Salt Lake, memiliki sejumlah toko cabang di berbagai tempat di Kolkata Semua akun dikelola oleh HO Barang ditagih ke cabang dengan biaya ditambah tanda yang diharapkan hingga 33â…“% dan sistem akuntansi dirancang sedemikian rupa cara yang memberi HO kontrol sebanyak mungkin atas stok cabang.

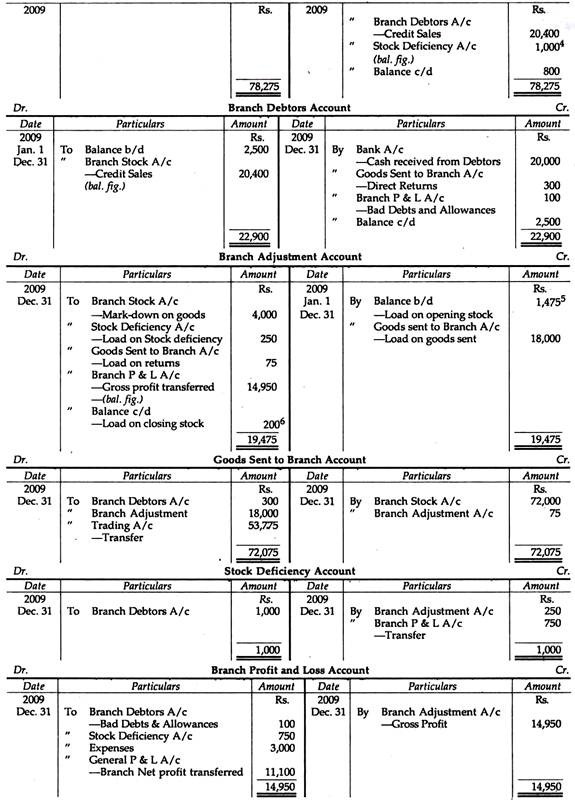

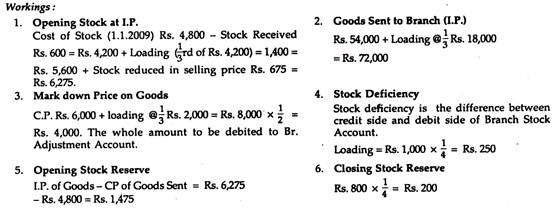

Di Cabang Park Circus pada 1 Januari 2009, barang seharga Rs. 4.800 tersedia, selain dari barang-barang seharga Rs. 600 telah dikurangi harga jual menjadi Rs. 675 dan saldo Debitur pada saat yang sama adalah Rs. 2.500.

Berikut rincian yang berkaitan dengan Park Circus Branch pada 31 Desember 2009 adalah:

Ilustrasi 8:

D Ltd dengan Kantor Pusatnya di Delhi, menagih barang ke Cabangnya di Ghaziabad dengan harga 20% lebih rendah dari daftar harga yang merupakan biaya ditambah 100% dengan instruksi bahwa penjualan tunai harus dilakukan dengan harga faktur dan penjualan kredit dengan harga katalog (yaitu , Daftar Harga).

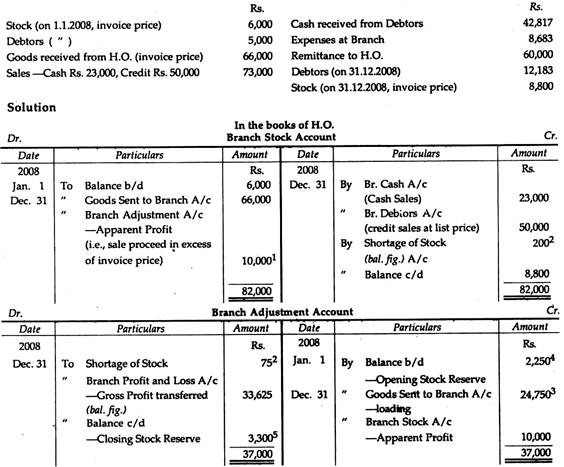

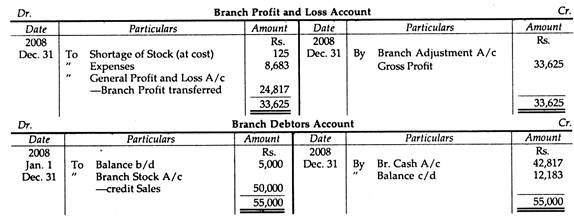

Dari rincian berikut yang tersedia di Cabang, siapkan Rekening Saham Cabang, Rekening Penyesuaian Cabang, Rekening Laba Rugi Cabang dan Rekening Debitur Cabang untuk tahun yang berakhir pada tanggal 31 Desember 2008:

Ilustrasi 9:

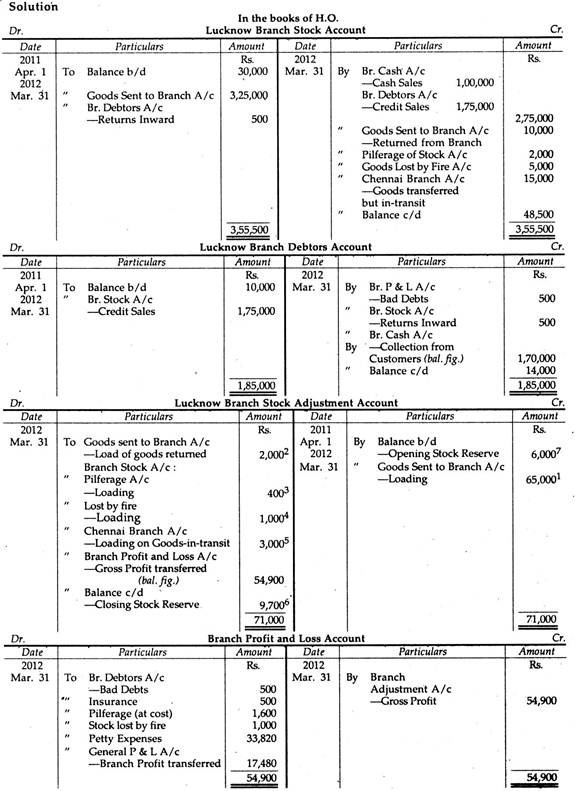

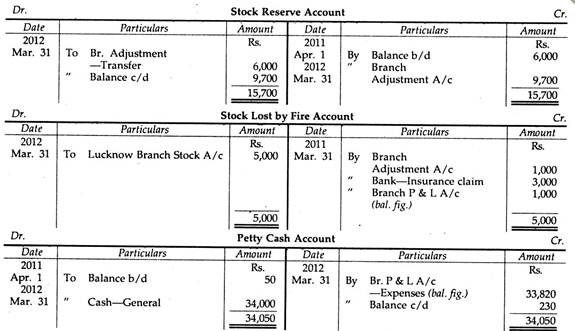

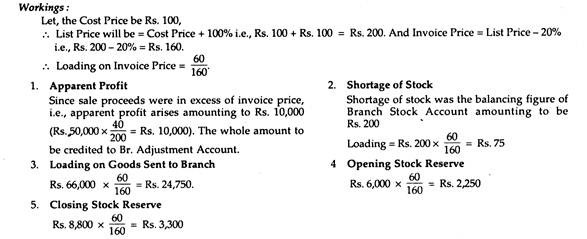

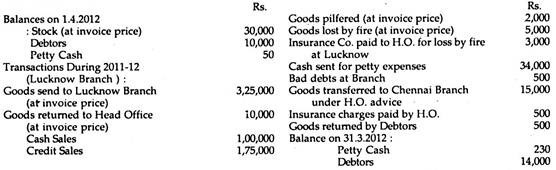

Multi-chained Stores Ltd., Delhi, memiliki cabang di Luck-now dan Chennai. Itu membebankan barang ke Cabang-cabangnya dengan biaya ditambah 25%.

Berikut informasi transaksi Cabang Luck-now untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Barang senilai Rp. 15.000 (termasuk di atas) dikirim oleh Cabang Luck-now ke Cabang Chennai dalam perjalanan pada 31.3.2012.

Tunjukkan akun berikut di buku Multi-chained Stores Ltd.:

(a) Rekening Saham Cabang Luck-now;

(b) Rekening Debitur Cabang Luck-now;

(c) Rekening Penyesuaian Cabang Keberuntungan;

(d) Rekening Laba Rugi Cabang Luck-now dan;

(e) Rekening Cadangan Saham;

(f) Stok Hilang karena Kebakaran; dan

(g) Rekening Kas Kecil.