Mari kita telaah secara mendalam pengertian dan pendahuluan penetapan biaya standar.

Arti Biaya Standar:

Ini adalah penentuan sebelumnya tentang biaya aktual yang harus berada di bawah kondisi yang diproyeksikan yang berfungsi sebagai dasar pengendalian biaya dan sebagai ukuran efisiensi produk ketika pada akhirnya diselaraskan dengan biaya aktual.

Ini menyediakan media dimana keefektifan hasil saat ini dapat diukur dan tanggung jawab atas penyimpangan dapat ditempatkan.

Menurut ICMA, London, Biaya Standar adalah “biaya yang telah ditentukan sebelumnya yang dihitung dari standar operasi manajemen yang efisien dan pengeluaran yang relevan yang diperlukan” . Standar Biaya ditentukan sebelumnya untuk setiap elemen, yaitu, material, tenaga kerja dan overhead.

Untuk meringkas dari hal di atas, Biaya Standar meliputi:

(i) Biaya per unit ditentukan untuk membuat estimasi total output untuk pembayaran masa depan;

(a) Bahan,

(b) Ketenagakerjaan, dan

(c) Overhead.

(ii) Biaya ini harus bergantung pada pengalaman masa lalu, percobaan dan spesifikasi staf teknis.

(iii) Biaya harus dinyatakan dalam rupiah.

Biaya standar dihitung untuk mengetahui varians yang merupakan perbedaan antara biaya aktual dikurangi biaya standar. Setelah varians dipastikan, alasannya harus dipertimbangkan dengan hati-hati untuk hasil yang lebih baik.

Pendahuluan Penetapan Standar Biaya:

Pendahuluan berikut harus dipertimbangkan dengan hati-hati sebelum memperkenalkan sistem penetapan biaya standar di perusahaan mana pun:

- Pengaturan atau Penetapan Pusat Biaya;

- Klasifikasi dan Penyandian Rekening;

- Jenis Standar; dan

- Pengaturan atau Penetapan Standar.

A. Pengaturan atau Penetapan Pusat Biaya:

Pusat biaya adalah divisi organisasi, departemen atau subdivisi dan setiap unit aktivitas lainnya di mana pabrik produksi atau organisasi operasi lainnya dibagi untuk tujuan penetapan dan alokasi biaya. Ini menjadi perlu untuk menetapkan tanggung jawab dan juga untuk menentukan garis wewenang.

B. Klasifikasi dan Pengkodean Akun:

Pemanfaatan akun yang tepat hanya mungkin bila akun yang sama diklasifikasikan dan dikelompokkan dengan maksud untuk menganalisis dan menyusun yang sama. Sekarang, klasifikasi akun ini dapat dibuat berdasarkan fungsi/item pendapatan atau berdasarkan item aset/kewajiban. Tidak perlu disebutkan bahwa kode dapat diperkenalkan untuk pengumpulan cepat dan analisis akun.

Contoh kode tertentu adalah:

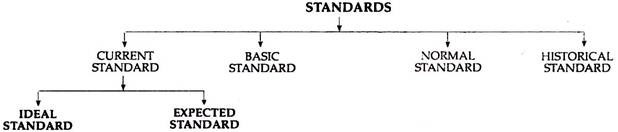

C. Jenis Standar:

Standar diklasifikasikan sebagai:

(a) Standar Saat Ini:

Standar Saat Ini adalah biaya standar yang didasarkan pada pengeluaran yang diantisipasi untuk bahan dan layanan dan efisiensi kinerja terbaik yang dapat dicapai secara wajar dalam kondisi produksi yang ada.

(i) Standar Ideal:

Ini adalah standar teoretis. Standar ini dapat dicapai dalam kondisi yang paling ideal atau menguntungkan. Dalam praktiknya, ini sangat tinggi dan diperlukan tingkat efisiensi yang sangat tinggi untuk mencapai standar ini yang secara praktis tidak mungkin. Akibatnya, jika kinerja aktual dibandingkan dengan standar ideal, perbedaan yang besar akan ditampilkan. Standar ini memiliki sedikit kegunaan praktis karena menetapkan standar yang sangat tinggi tidak mewakili gambaran yang benar dan adil dan mempengaruhi moral para pekerja.

(ii) Standar yang Diharapkan:

Standar ini diharapkan dapat dicapai selama periode anggaran yang ditentukan di masa depan. Saat menetapkan standar ini, harus diperhatikan keadaan dan kondisi yang berlaku dalam industri tertentu. Selain itu, semua kondisi lain yang diharapkan juga harus dipertimbangkan. Jadi, ini lebih realistis daripada yang pertama.

(b) Standar Dasar:

Standar ini ditetapkan untuk digunakan terutama bila hal yang sama digunakan untuk jangka waktu yang lama, yaitu bila kemungkinan besar akan tetap konstan. Di bawah metode ini tahun dasar diambil untuk membuat perbandingan yang tepat seperti nomor indeks dalam statistik dalam indeks harga yang sama. Praktis diterapkan, standar ini digunakan untuk jangka panjang dan, dengan demikian, sangat jarang direvisi sehingga varians tidak akan berguna. Tapi itu menunjukkan tren dalam waktu yang sangat lama. Standar ini terutama berlaku di mana terdapat sejumlah kecil produk dan produksi yang diikuti dalam jangka panjang.

(c) Standar Normal:

Ini adalah standar rata-rata. Ini diantisipasi dan dianggap cukup baik untuk periode waktu mendatang—sebaiknya untuk mencakup satu siklus perdagangan. Standar ini tidak memerlukan penyesuaian yang sering dan karena itu menguntungkan. Itulah mengapa sangat berguna dan membantu dalam perencanaan jangka panjang dan juga dalam proses pengambilan keputusan. Tidak diragukan lagi, secara teoritis, ini dapat dianggap baik tetapi, untuk jangka waktu yang lama, secara praktis tidak mungkin untuk membuat ramalan yang benar untuk periode mendatang seperti 5, 7, atau 10 tahun. Sebagai ukuran pengendalian biaya, standar ini tidak begitu membantu.

(d) Standar Sejarah:

Standar ini juga merupakan standar rata-rata yang ditetapkan berdasarkan biaya yang meningkat pada periode-periode sebelumnya. Karena rata-rata hasil masa lalu termasuk inefisiensi (yang tidak dikecualikan untuk menetapkan standar), itu tidak digunakan secara luas. Namun, pada tahap awal pengenalan teknik penetapan biaya standar, hal ini berguna.

D. Pengaturan atau Penetapan Standar:

Di perusahaan besar, Komite Standar (Terdiri dari Manajer Produksi, Manajer Personalia, Manajer Pembelian, Insinyur Produksi, Manajer Penjualan, Akuntan Biaya, dll.) Dibentuk yang diberi tanggung jawab untuk menetapkan biaya standar. Namun, di perusahaan kecil, satu orang dapat melakukan seluruh pekerjaan. Tidak perlu disebutkan di sini bahwa Akuntan Biaya adalah orang yang paling penting dalam Komite Standar, karena ia harus memberikan data biaya yang diperlukan dan juga berkoordinasi dan bekerja sama dengan Komite.

Ada tiga kepala utama dari Biaya Standar:

- Standar Biaya Bahan Langsung:

(i) Standar Kuantitas Bahan;

(ii) Standar Harga Bahan;

- Standar Biaya Tenaga Kerja Langsung:

(i) Waktu Kerja Standar;

(ii) Tarif Tenaga Kerja Standar.

- Standar Biaya Overhead:

(i) Overhead Variabel;

(ii) Overhead Tetap.

- Standar Biaya Bahan Langsung:

Biaya bahan langsung untuk setiap produk terdiri dari dua item berikut:

(i) Standar Kualitas Bahan; dan

(ii) Standar Harga Bahan.

(i) Standar Kuantitas Bahan:

Ini juga dikenal sebagai penggunaan standar. Untuk memastikan kualitas standar untuk bahan, desain produk, dan kualitas, pemborosan normal, jenis bahan, faktor hasil, formula campuran standar, dll harus dipertimbangkan dengan hati-hati. Kuantitas standar bahan langsung biasanya dikembangkan oleh insinyur produksi untuk memproduksi suatu produk. Kadang-kadang uji coba mungkin diperlukan untuk menentukan kuantitas standar.

(ii) Standar Harga Bahan:

Penetapan harga bahan baku harus dilakukan oleh Akuntan Biaya dengan bantuan manajer pembelian. Standar ini mungkin didasarkan pada harga rata-rata masa lalu, harga saat ini atau harga yang diharapkan. Namun, saat menstandardisasi bahan, hal-hal berikut juga harus dipertimbangkan: (a) Bahan yang sudah dikontrak; (b) mengantisipasi fluktuasi harga; (c) Rabat Diskon yang akan diterima; (d) Harga bahan yang sudah ada di tangan dll.

- Standar Biaya Tenaga Kerja Langsung:

Standar Biaya Tenaga Kerja Langsung terdiri dari:

(i) Waktu Kerja Standar,

(ii) Tarif Tenaga Kerja Standar.

Waktu Kerja Standar harus ditetapkan untuk setiap jenis tenaga kerja dan untuk setiap operasi yang terlibat pada waktu yang bersamaan. Ini dilakukan dengan bantuan Insinyur Studi Kerja. Selain itu, kinerja standar tenaga kerja dapat diperbaiki secara ilmiah dengan bantuan Studi Waktu dan Studi Gerak juga. Tetapi harus berhati-hati saat memperbaiki standar terkait pengaturan alat, kelelahan, dll.

Tarif Jam Tenaga Kerja Standar dikalikan dengan Jam Tenaga Kerja Standar yang digunakan akan menghasilkan Biaya Tenaga Kerja Standar.

- Standar Biaya Overhead:

Standar Biaya Overhead harus dipastikan secara individual dalam hal (i) Overhead Variabel; dan (ii) Overhead Tetap.

(i) Overhead Variabel:

Kita tahu bahwa biaya overhead variabel cenderung bervariasi secara langsung dengan volume produksi. Dengan demikian, menjadi perlu untuk menghitung biaya overhead variabel standar per unit atau basis per jam. Untuk menghitung biaya unit standar, kehati-hatian harus diberikan untuk tren harga di masa mendatang dan catatan masa lalu juga.

Overhead Variabel Standar dapat dihitung dengan bantuan rumus berikut:

(a) Tarif Overhead Variabel Standar (per unit):

= Biaya Overhead Standar untuk periode anggaran/Produksi Standar untuk periode anggaran

ATAU,

(b) Tarif Overhead Variabel Standar (per unit):

Biaya Overhead Variabel Standar untuk periode anggaran/jam Produksi Standar untuk periode anggaran

(ii) Overhead Tetap:

Kita juga tahu bahwa biaya overhead tetap tidak berubah jika volume produksi berubah.

Dengan demikian, menjadi perlu untuk memastikan:

(a) Total biaya tetap untuk periode tersebut, dan

(b) Produksi yang dianggarkan dalam unit atau jam standar untuk periode tersebut.

Tak perlu disebutkan bahwa tarif standar untuk overhead tetap ditemukan dengan membagi total overhead tetap dengan total produksi jam standar yang dianggarkan untuk periode tersebut.

Overhead tetap standar dapat dihitung dengan bantuan rumus berikut:

(a) Tarif Overhead Tetap Standar (per unit):

Biaya Overhead Tetap yang Dianggarkan untuk periode anggaran/Produksi Standar untuk periode anggaran

ATAU,

(b) Tarif Overhead Tetap Standar (per jam):

Biaya Overhead Tetap yang Dianggarkan untuk periode anggaran/jam Produksi Standar untuk periode anggaran.