Tarif Jam Mesin: Rumus, Perhitungan, Masalah dan Solusi!

Tarif jam mesin mirip dengan metode tarif jam tenaga kerja dan digunakan di mana pekerjaan dilakukan terutama pada mesin.

Rumus:

Rumus yang digunakan dalam menghitung tarif adalah:

Overhead pabrik/jam mesin

Jika overhead pabrik adalah Rs 3.00.000 dan total jam mesin adalah 1.500, tarif jam mesin adalah Rs 200 per jam mesin (Rs 3.00.000 ÷ 1500 jam).

Keuntungan:

Metode ini dapat digunakan secara menguntungkan dimana mesin merupakan faktor utama dalam produksi. Dalam industri padat modal pabrik dan mesin digunakan dalam jumlah besar dan satu operator dapat menangani beberapa mesin atau beberapa operator dapat menangani satu mesin. Oleh karena itu, dengan menjadikan mesin sebagai basis, biaya overhead dapat diserap secara merata di antara berbagai produk.

Kekurangan:

Kerugiannya adalah:

(1) Data jam mesin harus dikumpulkan; oleh karena itu membutuhkan pekerjaan klerikal tambahan. Biaya pengumpulan dan kegiatan akuntansi naik dan oleh karena itu, tidak dapat diterapkan untuk perusahaan bisnis kecil.

(2) Metode tersebut tidak dapat digunakan secara universal oleh semua badan usaha. Ini dapat digunakan di mana produksi terutama dilakukan melalui mesin. Relatif, jam tenaga kerja langsung dapat digunakan secara luas oleh organisasi.

Perhitungan Tarif Jam Mesin:

Untuk tujuan menghitung tarif jam mesin, setiap mesin (atau sekelompok mesin serupa) menjadi pusat biaya dan semua biaya overhead dibebankan ke pusat biaya mesin atau ke pusat biaya mesin yang berbeda jika banyak pusat tersebut telah dibuat dalam departemen. Tarif jam mesin untuk pusat biaya mesin tertentu dihitung dengan membagi total biaya overhead yang diperkirakan atau dikeluarkan untuk mesin itu dibagi dengan jam mesin aktual atau yang diperkirakan.

Tarif jam mesin mungkin memiliki konsep yang berbeda seperti:

(1) Tarif Jam Mesin Biasa:

Tarif ini hanya memperhitungkan biaya overhead yang variabel dan langsung dikaitkan dengan pengoperasian mesin. Pengeluaran tersebut adalah listrik, bahan bakar, perbaikan, pemeliharaan dan penyusutan. Total semua biaya ini dibagi dengan total jam mesin.

(2) Tarif Jam Mesin Komposit:

Metode ini tidak hanya memperhitungkan biaya-biaya yang berhubungan langsung dengan mesin seperti tersebut di atas, tetapi juga biaya-biaya lain yang dikenal sebagai biaya tetap atau biaya tetap. Pengeluaran tersebut adalah sewa dan tarif, pengawasan, tenaga kerja, penerangan dan pemanas, dll. Pengeluaran ini bersifat tetap yang ditentukan untuk periode tertentu dan kemudian dibagi di antara departemen yang berbeda pada beberapa dasar yang adil. Biaya overhead yang dialokasikan ke masing-masing departemen dibagi lagi di antara mesin-mesin (pusat biaya mesin) di departemen itu dengan dasar yang adil.

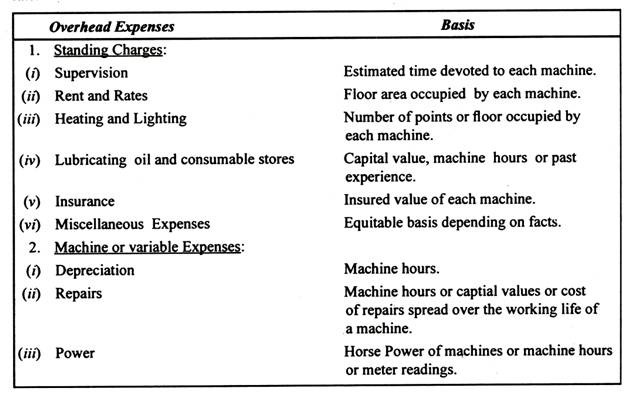

Berikut ini adalah basis yang digunakan untuk pembagian biaya untuk menghitung tarif jam mesin:

Memilih Tingkat Penyerapan:

Tingkat penyerapan di atas memiliki kelebihan dan kekurangannya sendiri. Metode yang akan digunakan tergantung pada faktor dan keadaan yang berlaku di perusahaan manufaktur.

Apapun metode yang dipilih oleh perusahaan, harus mencapai tujuan berikut:

(1) Tujuan dasarnya adalah untuk memilih basis absorpsi yang membantu dalam menentukan jumlah akurat biaya overhead pabrik yang akan dibebankan ke masing-masing produk, pekerjaan, proses, dll. Basis tersebut harus memiliki hubungan sebab dan akibat dengan timbulnya biaya overhead dan harus secara fisik terkait dengan produksi produk. Jika item overhead terutama terkait dengan penggunaan mesin, tarif jam mesin akan sesuai. Jika biaya overhead berasal dari pembelian dan penanganan bahan, maka biaya bahan dapat dipilih sebagai dasar.

(2) Tujuan sekunder dalam memilih metode penyerapan adalah untuk meminimalkan upaya dan biaya klerikal. Ketika dua atau lebih tingkat penyerapan cenderung membebankan jumlah overhead yang sama, dasar yang paling sederhana dapat digunakan. Secara umum, biaya tenaga kerja langsung atau basis biaya bahan memang melibatkan sedikit usaha dan biaya klerikal, sedangkan jam tenaga kerja langsung dan jam mesin melibatkan lebih banyak pekerjaan klerikal dan mahal. Dalam sistem penetapan biaya standar, dasar yang biasa digunakan adalah biaya tenaga kerja langsung standar, jam kerja standar, dan jam mesin standar.

(3) Pemilihan basis penyerapan juga dipengaruhi oleh faktor-faktor lain, seperti jenis industri, persyaratan hukum, jika ada, kebijakan manajemen, dll. selain kesesuaian metode dalam keadaan tertentu.

Soal Ilustratif 1:

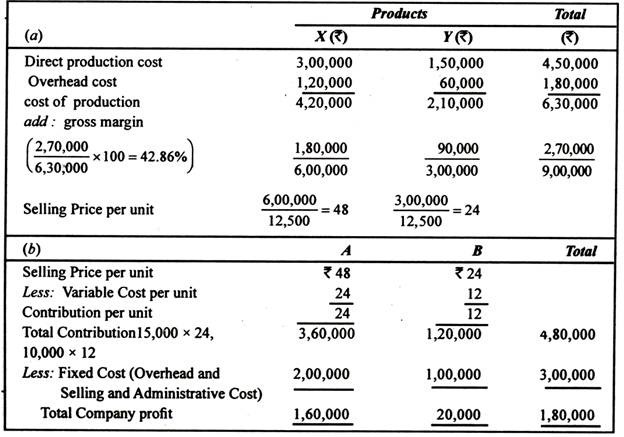

The Genetry Company memproduksi dua produk, X dan Y.

Perkiraan biaya disajikan di bawah ini untuk satu tahun di mana 12.500 unit dari setiap produk diharapkan dapat terjual:

Laba tahunan sebesar Rs 1,50.000 untuk seluruh perusahaan dianggap memuaskan. Perusahaan menggunakan persentase marjin kotor yang sama (yaitu mark-on) untuk sampai pada harga kedua produk.

Yg dibutuhkan:

(a) Hitung harga jual untuk produk X dan Y.

(b) Dengan menggunakan harga yang dihitung di atas, berapa keuntungan yang akan dihasilkan jika penjualan masing-masing 15.000 unit X dan 10.000 unit Y bukannya 12.500 unit?

(c) Mengomentari pengaruh perubahan bauran produk terhadap keuntungan total ketika persentase marjin yang sama digunakan (M Com., Delhi 1993)

Penyelesaian:

Penentuan harga jual:

(c) Total laba perusahaan adalah Rs 180.000 pada situasi (B) dibandingkan dengan Rs 1.50.000 pada situasi (A)

Catatan:

Laba kotor akan menjadi Rs 2, 70.000 karena total keuntungan adalah Rs 1, 50.000 setelah membayar biaya penjualan dan administrasi Rs 1, 20.000. Dengan demikian,

Laba kotor = Penjualan dan Admn. + Keuntungan perusahaan

= 1, 20.000 + 1, 50.000 = Rs 2, 70.000.

Biaya variabel per unit = X, (3, 00, 000/12, 500) = Rs 24, dan Y, (1, 50, 000/12, 500) = Rs 12

Soal Ilustratif 2:

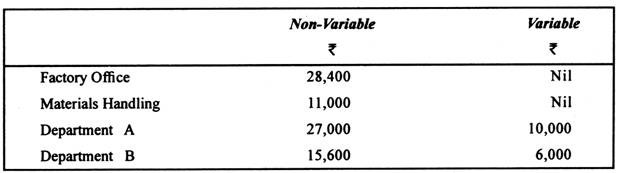

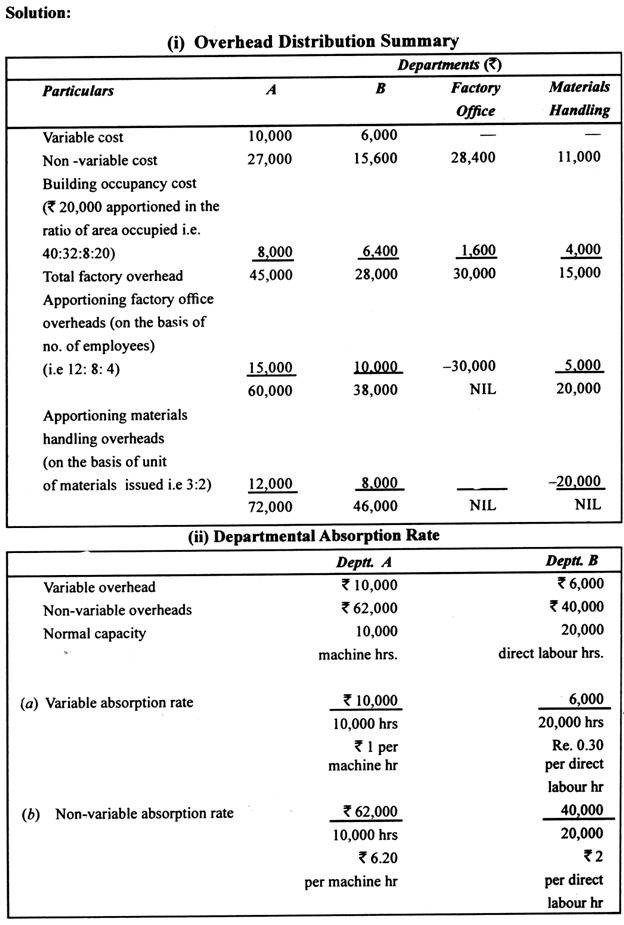

Topside Limited memiliki dua departemen produksi A dan B dan dua departemen layanan— Kantor Pabrik dan Penanganan Material. Semua biaya overhead pabrik dapat ditelusuri ke departemen-departemen kecuali bangunan yang ditempati.

Menurut kebijakan manajerial, Departemen A harus menyerap biaya overhead pabrik berdasarkan jam mesin dan Departemen B harus menyerapnya berdasarkan jam tenaga kerja langsung.

Pada kapasitas normal 10.000 jam mesin di Departemen A dan 20.000 jam tenaga kerja langsung di departemen B, tunjangan yang dianggarkan untuk biaya departemen langsung selama satu tahun adalah sebagai berikut:

Biaya pemakaian gedung dianggarkan sebesar Rp. 20.000 per tahun dan tidak berubah-ubah dengan volume.

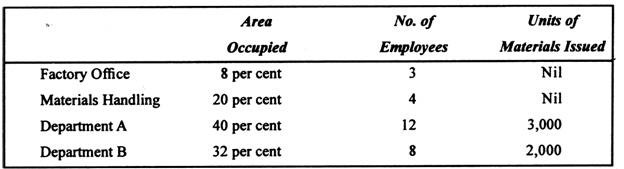

Data berikut mengenai operasi produksi telah tersedia:

Anda diharuskan untuk:

(i) Menyiapkan Ringkasan Distribusi Overhead yang mendepartementalisasikan biaya overhead pabrik.

(ii) Tentukan tingkat penyerapan non-variabel dan variabel departemen pada kapasitas normal (M.Com, Delhi 1995)

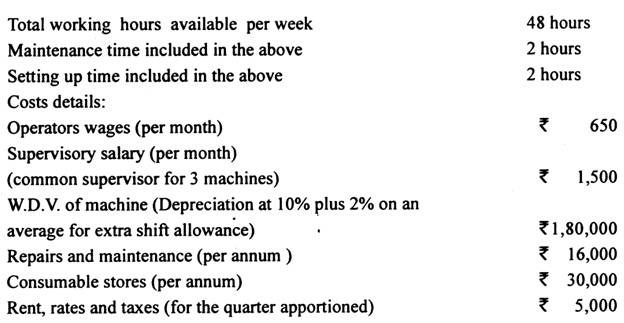

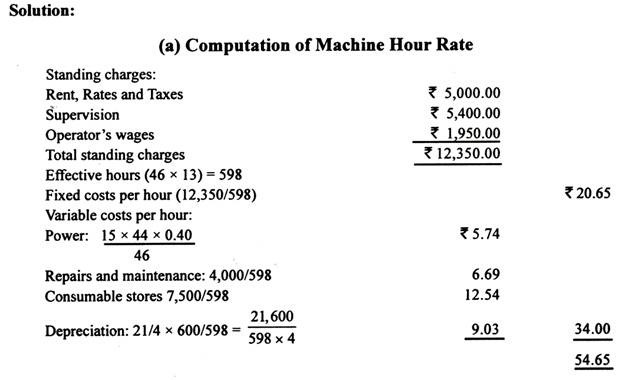

Soal Ilustratif 3:

Di bengkel mesin, tarif jam mesin dihitung pada awal tahun berdasarkan periode 13 minggu yang sama dengan tiga bulan kalender.

Estimasi berikut untuk mengoperasikan mesin relevan:

Daya yang dikonsumsi adalah @ 15 unit per jam @ 40 paise per unit. Daya diperlukan hanya untuk jam-jam produktif, waktu pengaturan adalah bagian dari waktu produktif tetapi tidak ada daya yang diperlukan untuk menyiapkan pekerjaan.

Operator dan supervisor bersifat permanen. Perbaikan dan pemeliharaan dan toko bahan habis pakai bervariasi.

Anda diharuskan untuk:

(a) Hitunglah tarif jam mesin.

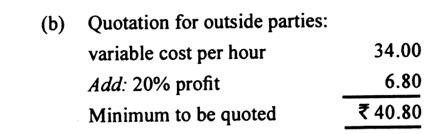

(b) Tentukan tarif penawaran kepada pihak luar untuk penggunaan kapasitas ideal di bengkel mesin dengan asumsi laba 20% di atas biaya variabel.

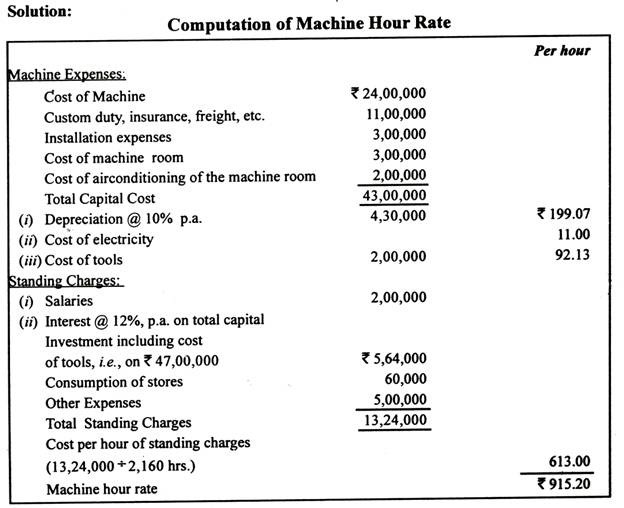

Soal Ilustratif 4:

Sebuah perusahaan teknik, yang bergerak dalam pembuatan berbagai produk teknik berat, telah memasang satu Pegard Numerical Control Horizontal Borer untuk operasi manufaktur khusus .

Hitung tarif jam mesin berdasarkan keterangan berikut:

(i) Biaya FOB mesin Rs 24 lakh

(ii) Bea cukai, asuransi, pengangkutan, dll. Rs 11 lakh.

(iii) Biaya pemasangan Rs 3 lakh

(iv) Biaya alat yang cukup untuk 2 tahun hanya Rs 4 lakh,

(v) Biaya ruang mesin Rs 3 lakh

(vi) Biaya AC untuk ruang mesin Rs 2 lakh,

(vii) Suku bunga pinjaman berjangka untuk membiayai belanja modal di atas 12% per tahun

(viii) Gaji, dll. untuk operator dan staf pengawas Rs 2 lakh per tahun

(ix) Biaya listrik Rs 11 per jam

(x) Konsumsi toko Rs 5000 per bulan

(xi) Biaya lain-lain Rs 5 lakh per tahun

(xii) Asumsikan tingkat penyusutan 10% per tahun untuk aktiva tetap,

(xiii) Total jam kerja di ruang mesin adalah 200 jam dalam sebulan

(xiv) Waktu bongkar muat adalah 10% dari waktu mesin,

(xv) Anda dapat menjadikannya cocok sebagai asumsi jika perlu, untuk tujuan perhitungan Anda.

Catatan:

(1) Jumlah jam kerja per tahun adalah 200 x 12 = 2.400.

(2) Waktu bongkar muat adalah 10% dari waktu mesin.

(3) Jam kerja efektif adalah 2.160 jam (2.400 – 10% dari 2.400).

(4) Diasumsikan bahwa tidak ada konsumsi listrik selama waktu bongkar muat.

(5) Bunga diperlakukan sebagai unsur biaya. Bisa juga diabaikan.