Mari kita telaah secara mendalam prosedur untuk mengetahui apakah transaksi menghasilkan aliran dana atau tidak.

(1) Analisis transaksi dan temukan dua akun yang terlibat.

(2) Buatlah Ayat Jurnal atas transaksi tersebut.

(3) Tentukan apakah akun yang terlibat dalam transaksi lancar atau tidak lancar.

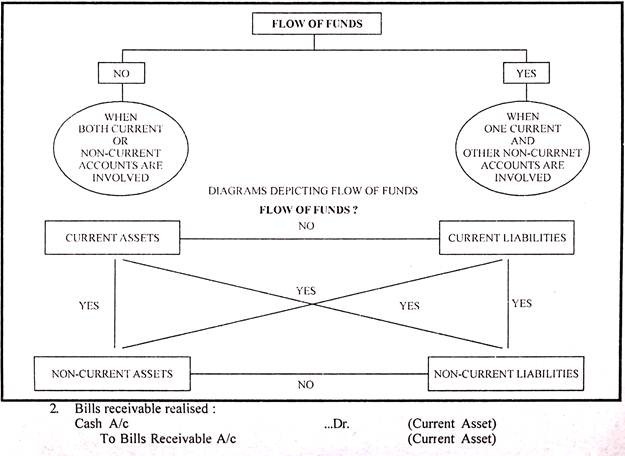

(4) Jika kedua akun yang terlibat lancar yaitu, baik aset lancar atau kewajiban lancar, hal itu tidak mengakibatkan aliran dana.

(5) Apabila kedua rekening yang bersangkutan bersifat tidak lancar, baik aktiva tetap maupun kewajiban tetap, tetap tidak menghasilkan aliran dana.

(6) Jika akun-akun yang terlibat sedemikian rupa sehingga yang satu adalah akun lancar sementara yang lain adalah akun tidak lancar, yaitu aset lancar dan kewajiban permanen, atau aset lancar dan aset tetap, atau kewajiban lancar dan aset tetap, atau kewajiban lancar dan tanggung jawab permanen kemudian menghasilkan aliran dana.

Contoh:

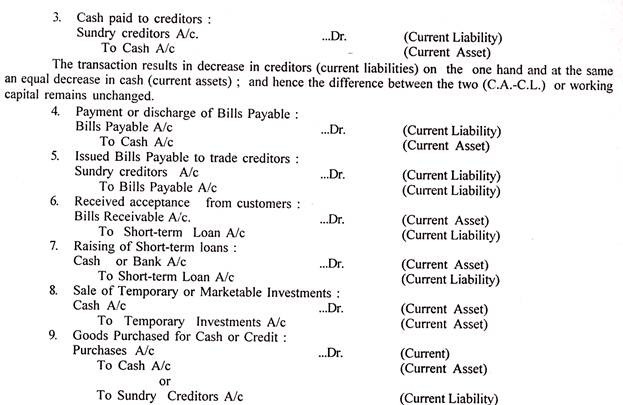

(A) Transaksi yang Hanya Melibatkan Rekening Giro dan Karenanya Tidak Menghasilkan Aliran Dana:

- Uang tunai yang dikumpulkan dari debitur.

- Tagihan piutang terealisasi.

- Pembayaran tunai kepada kreditur.

- Pembayaran atau pelunasan tagihan yang harus dibayar.

- Menerbitkan wesel bayar kepada kreditur dagang.

- Menerima akseptasi dari pelanggan.

- Meningkatkan pinjaman jangka pendek.

- Penjualan investasi sementara atau yang dapat dipasarkan.

- Barang yang dibeli secara tunai atau kredit.

Analisis transaksi di atas

- Uang tunai yang ditagih dari debitur; ayat jurnalnya adalah:

AC Tunai …Dr.

Kepada Debitur Bermacam-macam A/c

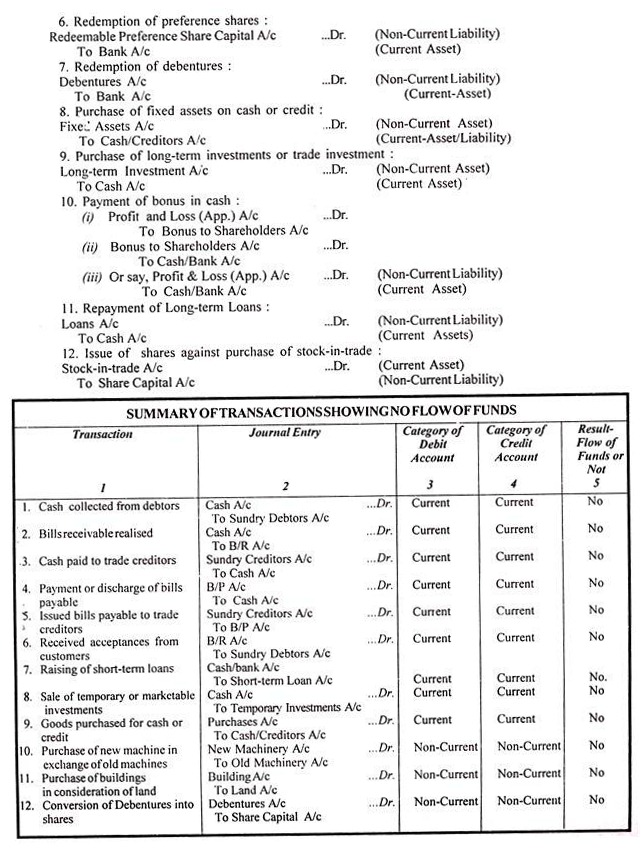

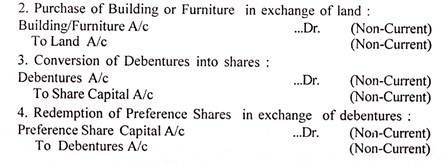

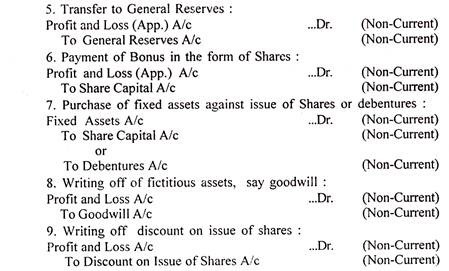

(B) Transaksi yang Hanya Melibatkan Rekening Tidak Lancar dan Oleh karena itu tidak Menghasilkan Aliran Dana:

- Pembelian satu mesin baru untuk ditukar dengan dua mesin lama.

- Pembelian bangunan atau perabot sebagai ganti tanah.

- Konversi surat utang menjadi saham.

- Penebusan saham preferen dalam pertukaran surat utang.

- Transfer ke cadangan umum, dll.

- Pembayaran bonus dalam bentuk saham.

- Pembelian aset tetap dalam pertukaran saham, surat utang, obligasi atau pinjaman jangka panjang.

- Penghapusan aset fiktif.

- Penghapusan akumulasi kerugian atau diskon pada penerbitan saham, dll.

Analisis transaksi di atas:

- Pembelian satu mesin baru untuk ditukar dengan dua mesin lama; ayat jurnalnya adalah:

Mesin Baru A/c …Dr.

Ke A/c Mesin Lama

A/c Mesin Baru dan A/c Mesin Lama adalah akun non-giro sehingga transaksi tidak memengaruhi dana. Aset lancar dan kewajiban lancar tetap tidak berubah dan akibatnya modal kerja juga tetap sama. Demikian pula, transaksi berikut tidak menghasilkan aliran dana:

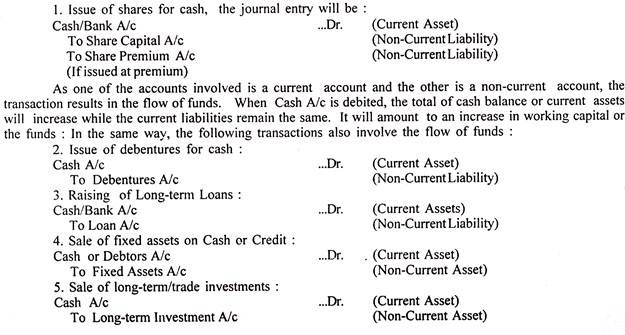

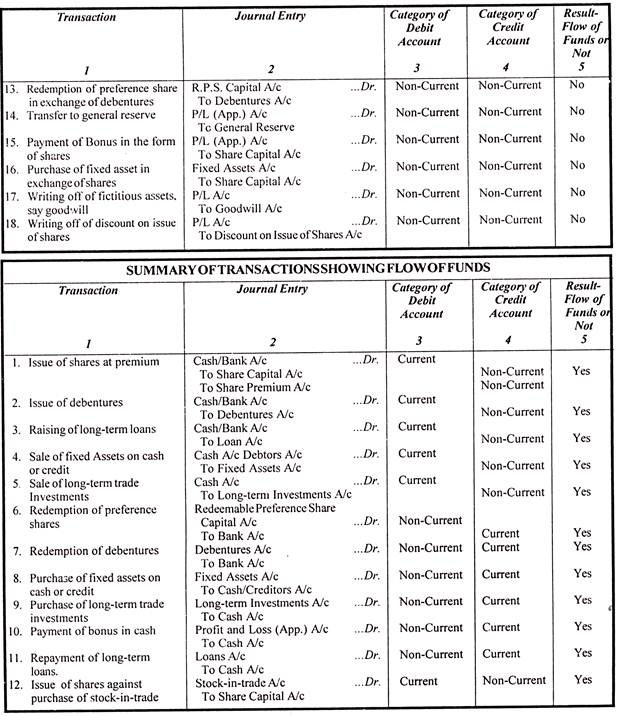

(C) Transaksi-transaksi yang Melibatkan Rekening Giro dan Non-giro sehingga menghasilkan Arus Dana:

- Penerbitan saham untuk uang tunai.

- Penerbitan surat utang untuk uang tunai.

- Meningkatkan pinjaman jangka panjang.

- Penjualan aset tetap secara tunai atau kredit.

- Penjualan investasi perdagangan.

- Penebusan saham Preferensi.

- Pelunasan surat utang.

- Pembelian aset tetap secara tunai atau kredit.

- Pembelian investasi jangka panjang/perdagangan.

- Pembayaran bonus secara tunai.

- Pelunasan pinjaman jangka panjang.

- Penerbitan saham terhadap pembelian stock-in-trade.

Analisis transaksi di atas: