Pada artikel ini kita akan membahas tentang empat masalah akuntansi teratas pada Penggabungan Perusahaan dengan solusi yang relevan.

Masalah Akuntansi pada Penggabungan Perusahaan

Penggabungan Perusahaan: Masalah dan Solusi # 1.

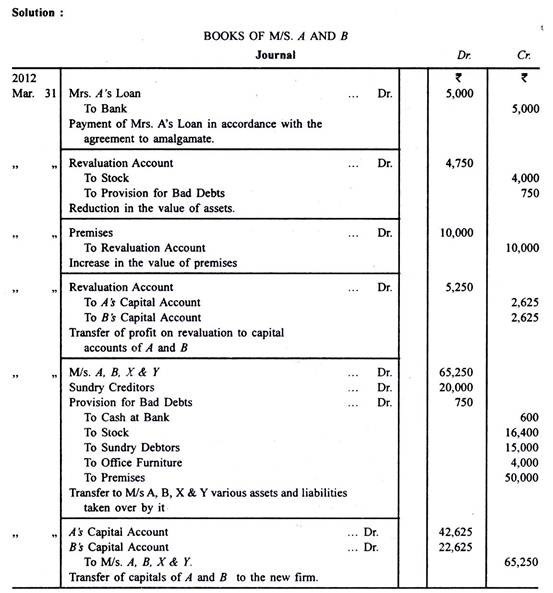

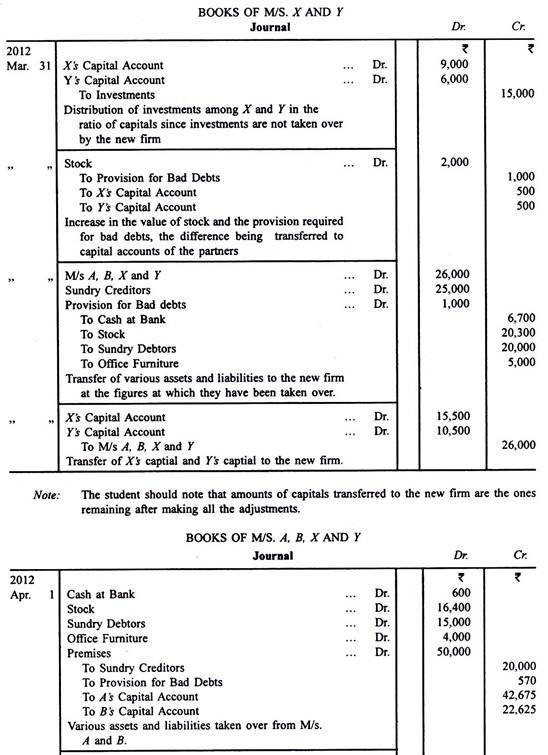

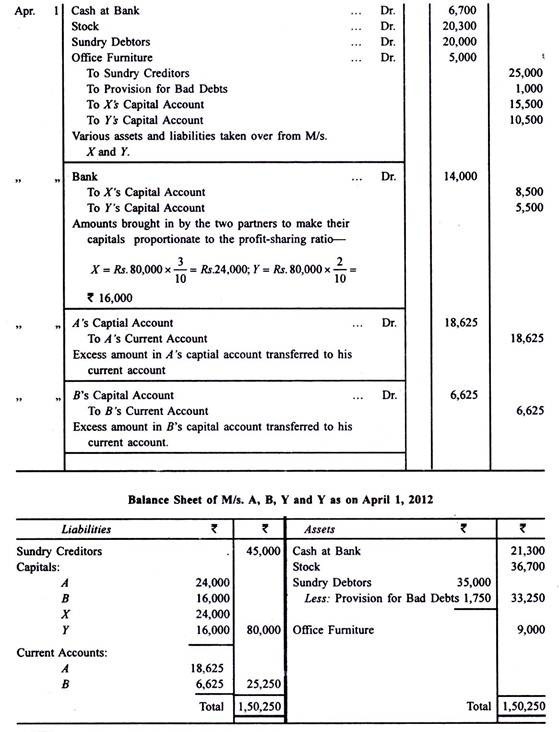

Berikut ini adalah neraca pada tanggal 31 Maret 2012 dari dua perusahaan M/s. A & B dan M/s. X & Y:

Kedua perusahaan memutuskan untuk menggabungkan bisnis mereka mulai 1 April 2012. Untuk tujuan ini, disepakati bahwa Pinjaman Ny. A harus dilunasi dan investasi M/s. X dan Y tidak diambil alih oleh perusahaan baru. Bangunan direvaluasi pada Rs 50.000 tetapi stok M/s A dan B ditemukan dinilai lebih dari Rs 4.000.

Stok M/s. X dan Y diremehkan oleh Rs 2.000. Ketentuan 5% dibuat untuk kredit macet kedua perusahaan. Total modal firma baru itu menjadi Rs 80.000 dan modal masing-masing sekutu menjadi nisbah bagi hasil masing-masing menjadi 3 : 2 : 3 : 2.

Tutup pembukuan kedua perusahaan dan lewati entri pembukaan m/s. A, B, dan Y, juga berikan neraca perusahaan yang baru berdiri.

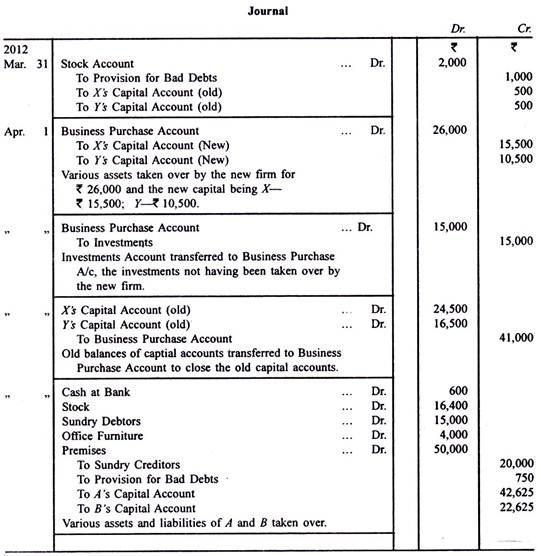

Ada kemungkinan bahwa tidak ada buku baru yang dibuka dan buku salah satu perusahaan dilanjutkan. Dalam hal ini, hanya aset dan kewajiban yang tidak diambil alih oleh firma baru yang harus ditransfer ke rekening modal para sekutu dalam rasio modal. Sebagai alternatif, jumlah aset yang diambil alih dikurangi kewajiban yang diambil alih harus didebit ke Akun Pembelian Bisnis, kredit masuk ke akun modal (baru) para mitra.

Kemudian, aset dan kewajiban yang tidak diambil alih serta akun modal (lama) para mitra harus ditransfer ke Rekening Pembelian Bisnis yang kemudian akan diseimbangkan. (Akan tetapi, perlu untuk menutup pembukuan perusahaan lain dan membuat entri untuk pembelian bisnis perusahaan tersebut dalam pembukuan selanjutnya.)

Misalkan, buku-buku M/s. X dan Y dilanjutkan dalam ilustrasi di atas.

Entri jurnal dalam buku X dan Y akan menjadi sebagai berikut:

Catatan:

Entri lain yang dibuat dalam buku A, B, X dan Y dalam ilustrasi yang ditunjukkan di atas (kecuali entri yang berkaitan dengan pembelian bisnis M/s. X dan X) akan dilakukan setelah entri yang diberikan di atas. Tidak ada perbedaan dalam entri ini. Tak perlu dikatakan, tidak ada buku terpisah dari M/s. A, B. X dan Y akan dibuka.

Jika dua perusahaan yang memiliki tahun akuntansi yang berbeda digabung, akan diperlukan untuk menyiapkan akun perdagangan dan laba rugi yang terpisah hingga tanggal penggabungan dan mentransfer laba atau rugi ke masing-masing akun modal dalam rasio bagi hasil sebelumnya dan kemudian keluar penggabungan.

Penggabungan Perusahaan: Masalah dan Solusi # 2.

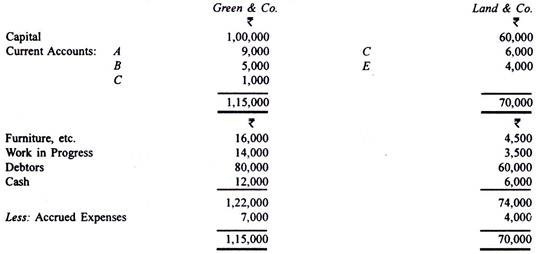

A, B dan C adalah rekanan di Green and Co. berbagi modal dan keuntungan masing-masing dengan perbandingan 2 : 2 : 1. D dan E adalah mitra di Land & Co. berbagi modal dan keuntungan masing-masing dengan proporsi 3 : 2.

Pada tanggal 1 April 2011, kedua firma tersebut digabung dengan ketentuan sebagai berikut:

(i) A akan pensiun dan setiap pembayaran yang menjadi haknya akan dilakukan secara pribadi oleh B dan C; juga setiap penyesuaian antara B dan C akan dilakukan secara pribadi di luar persekutuan.

(ii) Nama perusahaan baru tersebut adalah Greenland dengan modal awal Rs 2.00.000 dan keuntungan/kerugiannya akan dibagi oleh B, C, D dan E dengan rasio masing-masing 3 : 2 : 3 : 2.

(iii) Kemitraan akan berlanjut untuk jangka waktu 5 tahun, tetapi dalam hal kematian seorang mitra, harta warisannya akan berhak atas pembayaran segera modal sekurang-kurangnya sebesar Rs 10.000, dan sisanya dari modal akan dilunasi selama 5 tahun dengan bunga 12% pa Saldo rekening giro akan dibayarkan pada akhir tahun setelah tanggal kematian.

Neraca kedua perusahaan pada tanggal 31 Maret 2011 adalah sebagai berikut:

Poin-poin berikut ini relevan:

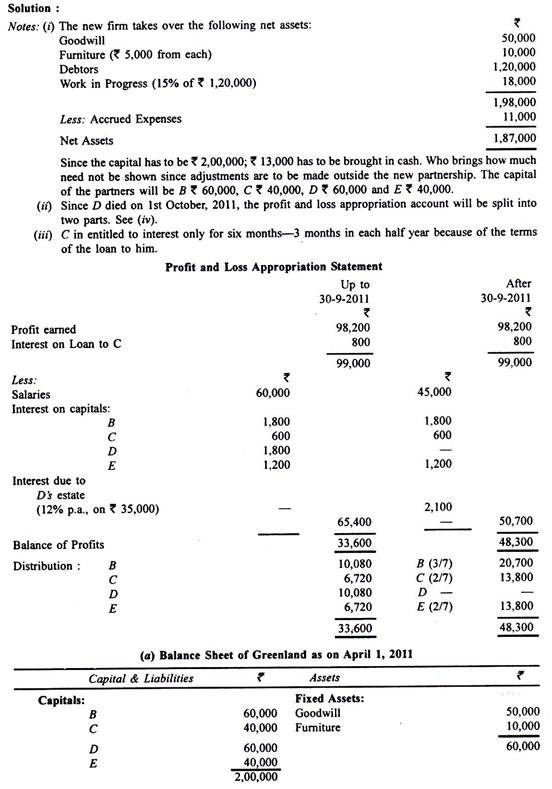

(i) Goodwill dari perusahaan baru tersebut senilai Rs 50.000.

(ii) Furnitur, dll., akan diambil alih dengan harga Rs 5.000 dari masing-masing perusahaan lama.

(iii) Debitur harus diambil alih dengan nilai yang disepakati masing-masing sebesar Rs 70.000 dan Rs 50.000 dan pekerjaan dalam penyelesaian dinilai sebesar 15% dari debitur yang diambil alih.

(iv) Bunga atas modal menjadi 6% per tahun

(v) Dari keuntungan harus ada biaya awal sebesar Rs 30.000 pa untuk setiap mitra sebagai gaji.

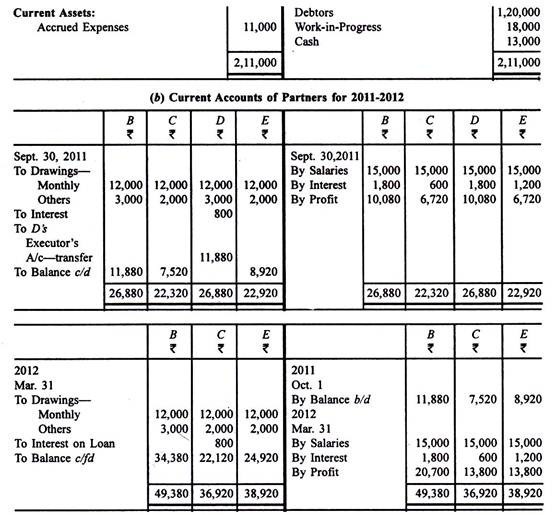

(vi) Setiap mitra menarik bagiannya dari keuntungan Rs 2.000 pada hari terakhir setiap bulan dan jumlah yang setara dengan 10% dari modalnya dalam dua angsuran yang sama pada tanggal 30 September dan 31 Maret.

(vii) P meninggal dunia pada tanggal 1 Oktober 2011. Pembayaran modal sebesar Rs 25.000 segera dilakukan kepada jandanya tetapi tidak ada jumlah lain yang dibayarkan pada tahun yang berakhir pada tanggal 31 Maret 2012.

(viii) C diberi pinjaman khusus sebesar Rs 40.000 pada tanggal 1 Juli 2011 sebesar 8% per tahun. Dilunasi pada tanggal 31 Desember 2011. C tidak menerima kredit untuk bunga atas modalnya selama jangka waktu pinjaman.

(ix) Greenland memperoleh laba (sebelum bunga dan gaji mitra) sebesar Rs 1.96.400.

Mempersiapkan:

(a) Neraca Greenland pada 1 April 2012; dan

(b) Rincian rekening koran para sekutu untuk tahun yang berakhir pada tanggal 31 Maret 2012.

Penggabungan Perusahaan: Masalah dan Solusi # 3.

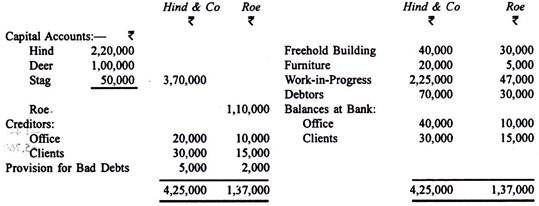

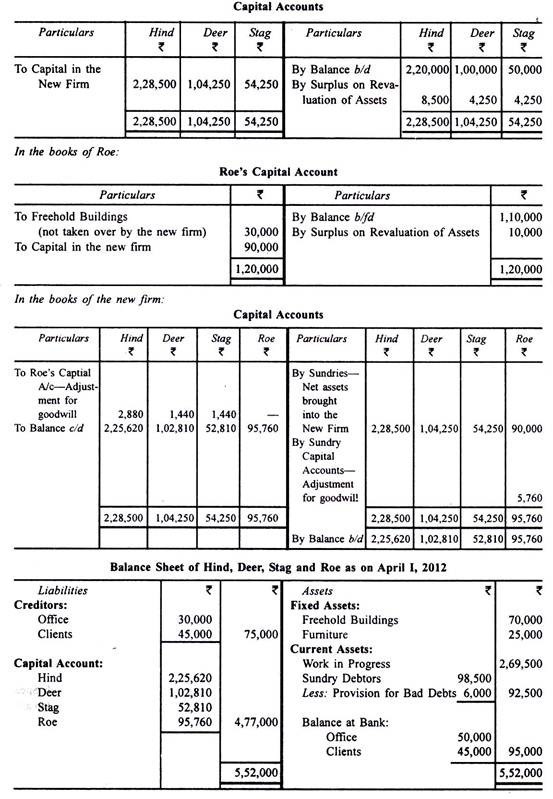

Hind, Deer dan Stag bermitra sebagai pengacara dengan nama Hind & Co. berbagi keuntungan dan kerugian—Hind ½, Deer ¼ dan stag ¼. Mereka sepakat untuk bergabung pada tanggal 31 Maret 2012 dengan Roe yang sedang berlatih dengan biaya sendiri.

Neraca kedua perusahaan pada tanggal tersebut adalah sebagai berikut:

Amalan-amalan itu digabungkan dengan ketentuan-ketentuan berikut:

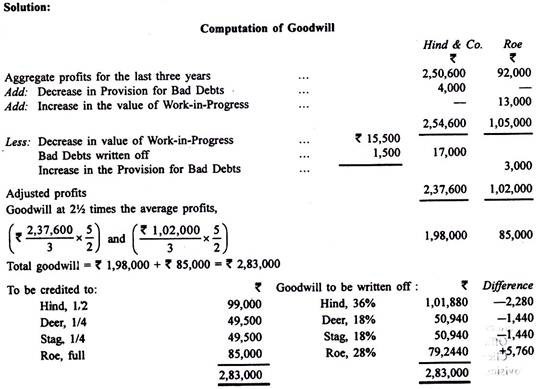

(1) Bagian Roe di perusahaan baru menjadi 28 persen, bagian Hind, Rusa dan Rusa di antara mereka tidak berubah.

(2) Goodwill dinilai sebesar 2/4 kali laba rata-rata selama tiga tahun terakhir. Laba agregat yang ditampilkan dalam akun, sebelum penyesuaian, selama tiga tahun terakhir adalah: Hindi & Co. Rs 2.50.600 dan Roe Rs 92.000. Tidak ada akun goodwill yang akan dibuka dan semua penyesuaian goodwill antara mitra dilakukan melalui akun modal mitra.

(3) Aset dan kewajiban akan dialihkan ke persekutuan baru berdasarkan neraca di atas dengan penyesuaian sebagai berikut:

(i) Barang dalam penyelesaian Hind & Co. dikurangi sebesar Rs 15.500. Pekerjaan dalam penyelesaian Roe akan ditingkatkan sebesar Rs 13.000.

(ii) Rs 1.500 dihapuskan dari debitur Hind & Co. dan penyisihan untuk piutang ragu-ragu dikurangi sebesar Rs 4.000. Penyisihan untuk piutang tak tertagih terhadap debitur Roe dinaikkan sebesar Rs 3.000.

Catatan:

Disetujui juga bahwa untuk keperluan penghitungan goodwill, penyesuaian di atas harus dianggap mempengaruhi laba agregat selama tiga tahun terakhir.

(iii) Bangunan hak milik Hind & Co. akan ditulis sebesar Rs 30.000.

(iv) Gedung Roe tidak akan dipindahkan.

Hitung niat baik dan pembagiannya. Persiapkan akun modal sekutu yang mencatat efek penggabungan dan siapkan neraca pembukaan perusahaan baru.

Penggabungan Perusahaan: Masalah dan Solusi # 4.

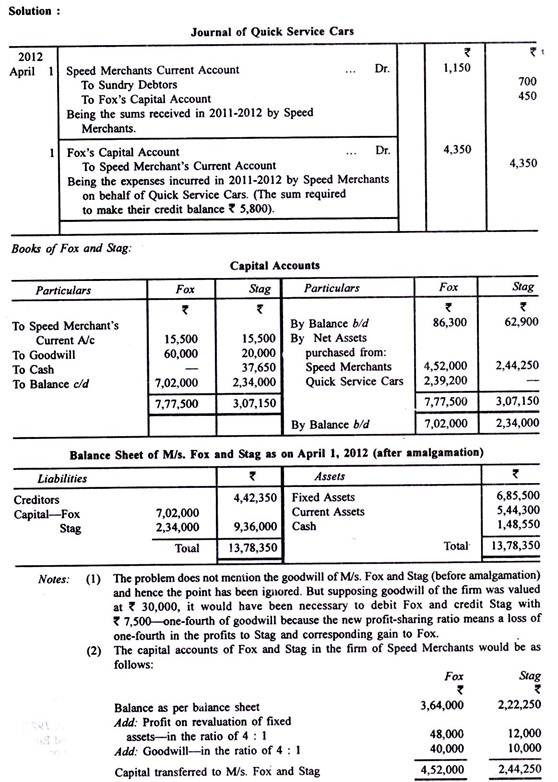

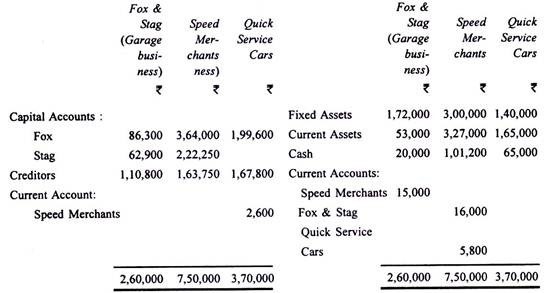

Fox dan Stag bermitra sebagai pemilik garasi yang berbagi keuntungan dan kerugian secara setara. Mereka juga bermitra dalam bisnis lain, sebagai produsen aksesori motor, dengan gaya Pedagang Kecepatan berbagi keuntungan dan kerugian dalam proporsi: Fox 4/5 dan Stag 1/5. Fox juga menjalankan bisnis persewaan mobil, dengan caranya sendiri, dengan gaya Mobil Servis Cepat.

Ringkasan Neraca ketiga perusahaan tersebut pada tanggal 1 April 2012:

Selama tahun 2011-2012, Pedagang Cepat menerima atas nama Mobil Servis Cepat, Rs 700 dari debitur dan Rs 450 sehubungan dengan penjualan tunai. Selisih yang tersisa antara rekening giro yang ditunjukkan pada neraca di atas merupakan pembayaran oleh Speed Merchants, selama 2011-2012, atas biaya atas nama Fox dan Stag dan atas nama Quick Service Cars. Semua masalah ini telah diperlakukan dengan benar dalam pembukuan Pedagang Kecepatan tetapi tidak ada entri yang dibuat dalam pembukuan dua firma lainnya.

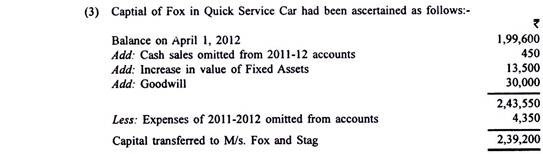

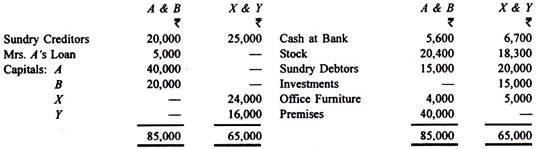

Disepakati untuk menggabungkan bisnis dan bahwa, pada tanggal 1 April 2012. Fox dan Stag mengambil alih semua aset dan mengambil tanggung jawab dari Speed Merchants dan Quick Service Cars; untuk aset dan kewajiban lancar pada jumlah buku dan untuk aset tetap dan goodwill pada nilai yang disepakati sebagai berikut:

Lebih lanjut disepakati bahwa dalam kemitraan baru:

(a) Laba dan rugi harus dibagi dalam proporsi, Rubah 3/4 dan Stag 1/4;

(b) Tidak ada akun goodwill yang harus tetap dalam pembukuan; dan

(c) Modal para mitra harus disesuaikan dengan rasio bagi hasil yang baru dengan memperkenalkan atau menarik uang tunai dalam jumlah yang sesuai.

Draf entri jurnal untuk Mobil Layanan Cepat, untuk memperbaiki akun saat ini masing-masing dengan Pedagang Kecepatan. Juga tuliskan akun modal para sekutu dan Neraca persekutuan setelah selesainya penggabungan.