Baca artikel ini untuk mempelajari tentang arti dan tujuan neraca saldo.

Neraca saldo:

Ketika semua akun buku besar seimbang, Neraca Saldo disiapkan. Neraca Saldo adalah daftar semua akun dan saldonya masing-masing. Neraca Saldo adalah laporan saldo debit dan saldo kredit yang diambil dari akun buku besar pada tanggal tertentu. Oleh karena itu, Neraca Saldo adalah ringkasan dari semua Saldo Buku Besar yang beredar pada tanggal tertentu.

Proforma Neraca Saldo adalah sebagai berikut:

Harus disebutkan di sini bahwa jumlah kolom saldo debit harus sama dengan jumlah kolom saldo kredit. Hal ini terjadi karena dalam sistem double entry, untuk setiap item debet ada kredit yang sesuai dan kedua semua transaksi yang dicatat dalam buku entri asli dipindahkan ke buku besar.

Tujuan Penyusunan Neraca Saldo:

Berikut ini adalah tujuan penyusunan Trial Balance:

- Untuk memeriksa keakuratan aritmetika dari entri akuntansi yang diposting di buku besar—Ketika neraca saldo dihitung, ini merupakan indikasi fakta bahwa akun buku besar akurat secara aritmatika. Ini juga menunjukkan bahwa:

(i) Untuk setiap transaksi, debet dan kredit dicatat dalam jumlah yang sama,

(ii) Saldo (saldo debit dan saldo kredit) untuk setiap akun dihitung dengan benar,

(iii) Saldo berbagai akun debet dan kredit telah dijumlahkan dengan benar untuk mendapatkan persamaan total debet dan kredit. Tentu saja mungkin ada kesalahan tertentu dalam pembukuan meskipun ada kesepakatan Neraca Saldo.

- Untuk Memberikan Dasar Laporan Keuangan—Trial Balance adalah langkah pertama menuju penyusunan laporan keuangan suatu organisasi. Jika neraca saldo tidak disiapkan, tidak mungkin untuk menyiapkan laporan keuangan.

- Neraca Saldo berfungsi sebagai ringkasan dari semua akun buku besar dan memberikan gambaran lengkap dari setiap akun di buku besar.

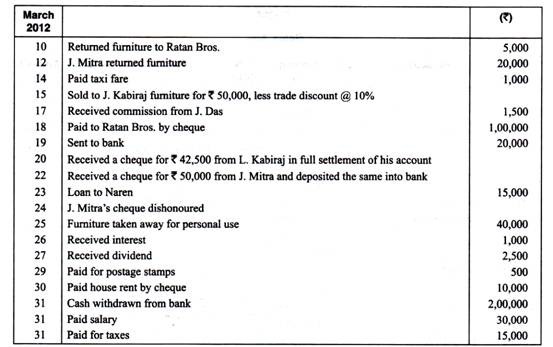

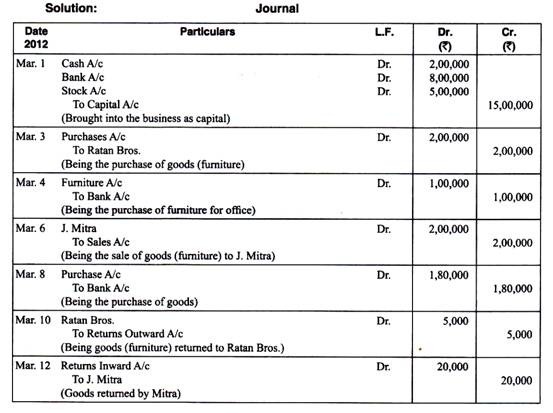

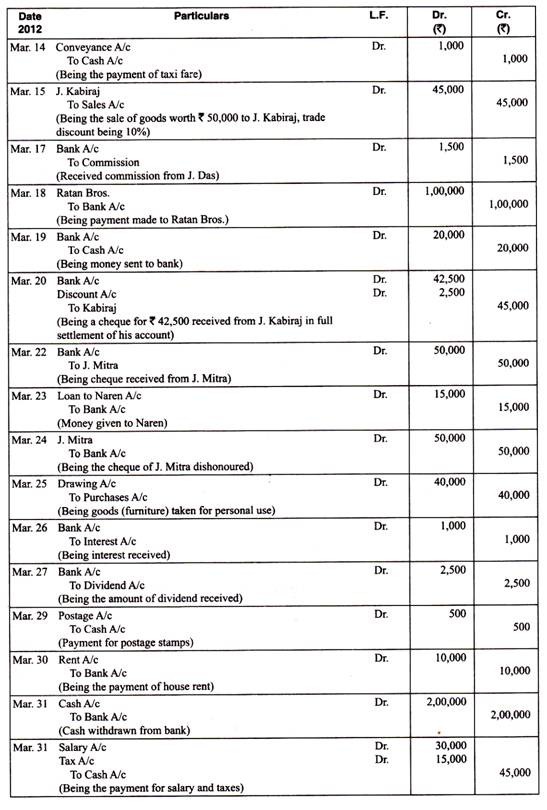

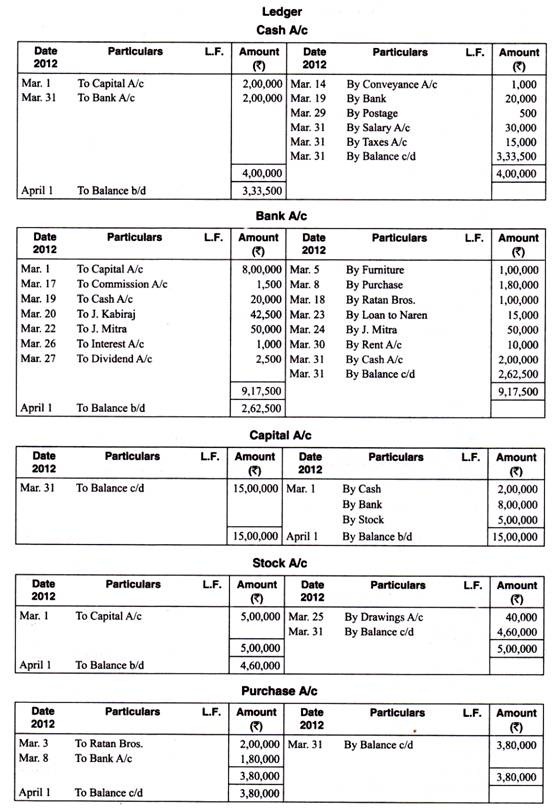

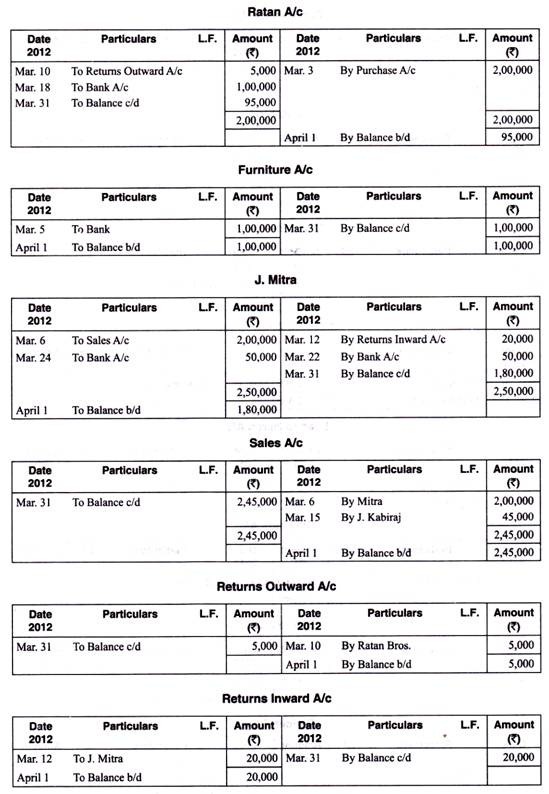

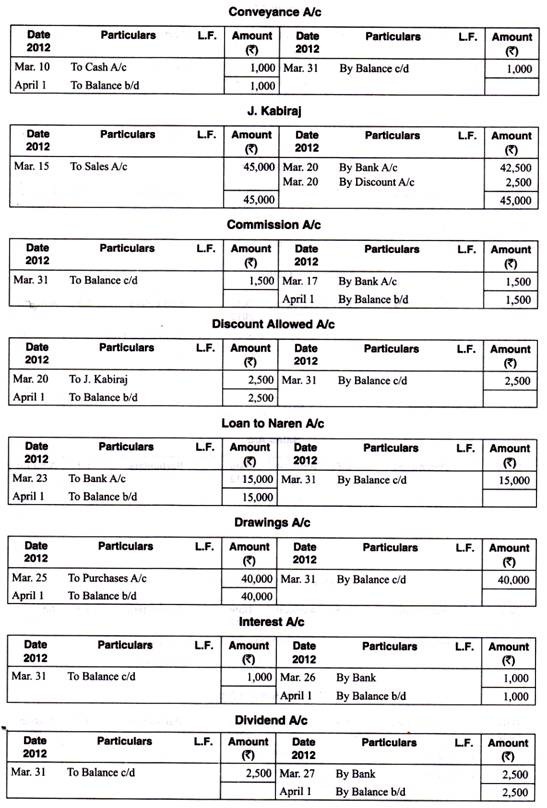

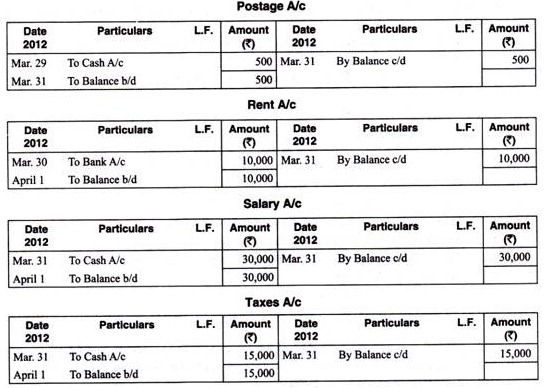

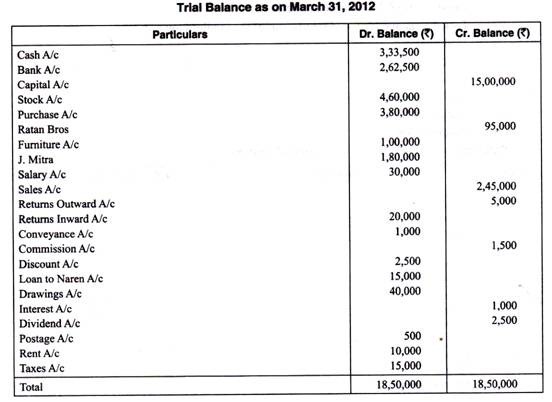

Ilustrasi 1:

Berikut ini adalah transaksi-transaksi suatu perusahaan yang bergerak di bidang mebel:

Jurnal transaksi di atas dalam pembukuan perusahaan dan tunjukkan posting buku besar. Siapkan juga neraca saldo per 31 Maret 2012.

Ilustrasi 2:

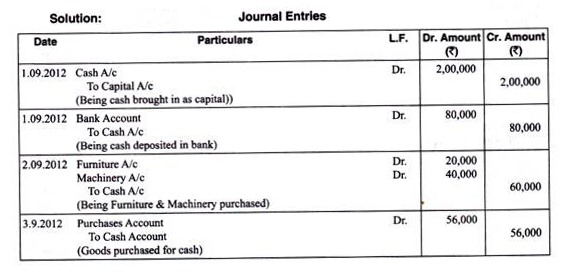

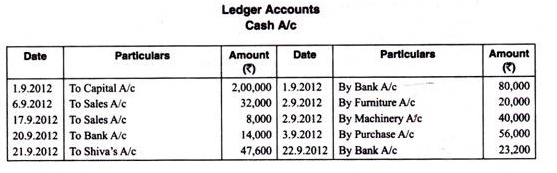

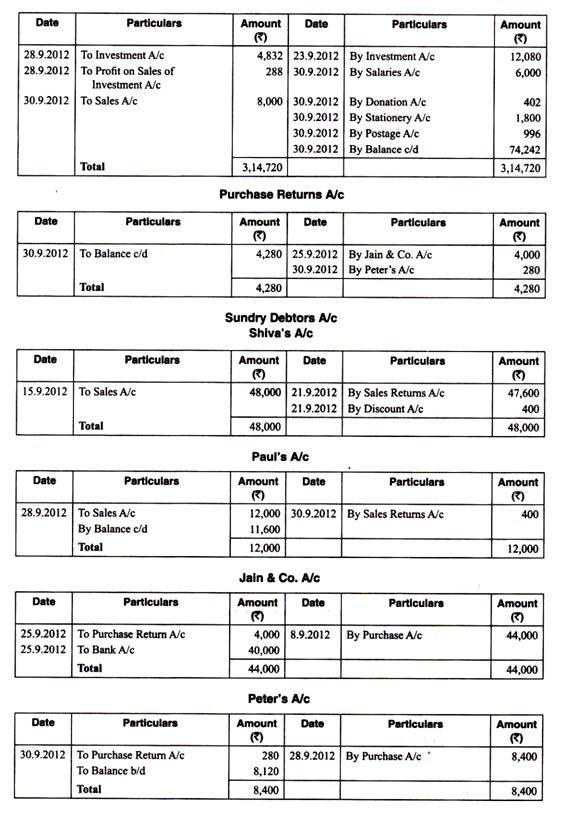

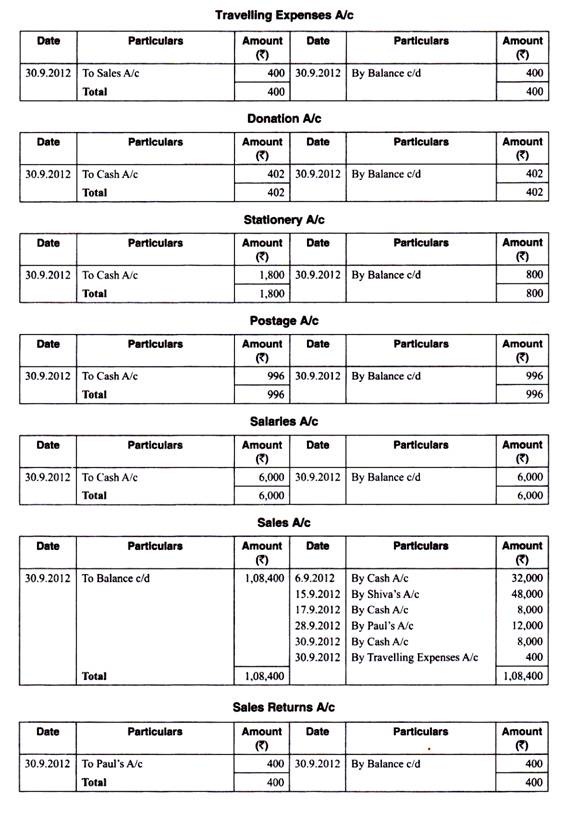

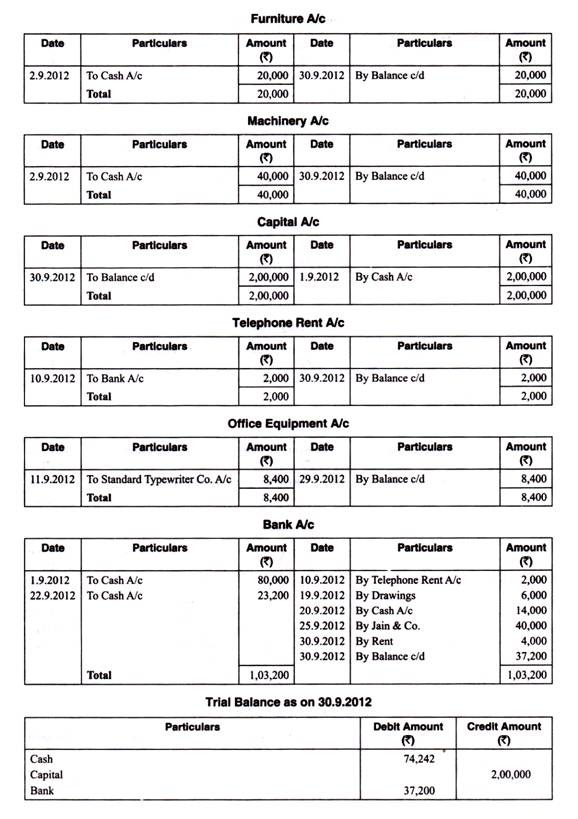

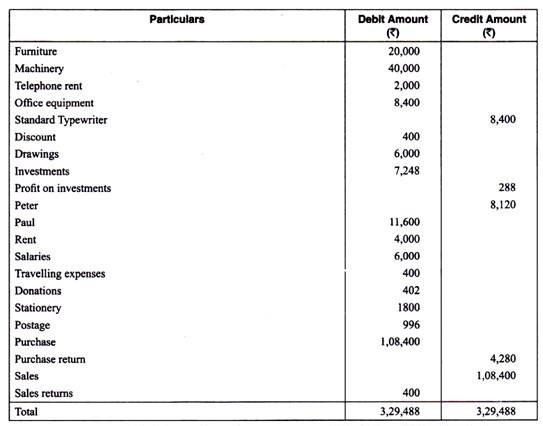

Buatlah jurnal dari transaksi-transaksi berikut, poskan ke dalam buku besar dan siapkan neraca saldo:

- 09.2012 Memulai usaha dengan mendatangkan uang tunai senilai Rp. 2,00,000 dari yang dibayarkan ke bank— Rs. 80.000

02.09.2012 Membeli furnitur seharga Rs. 20.000 dan mesin Rp. 40.000.

03.09.2012 Membeli barang seharga Rs. 56.000.

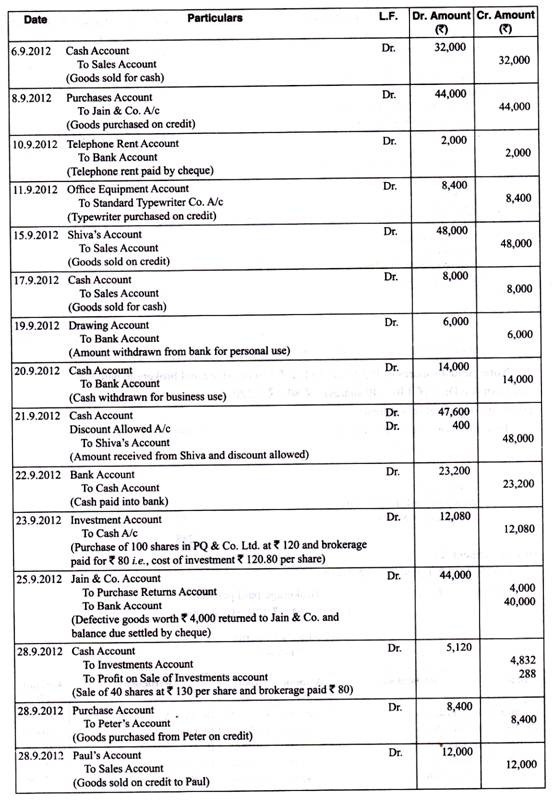

09.06.2012 Menjual barang seharga Rs. 32.000

09.08.2012 Membeli barang dari Jain & Co. secara kredit seharga Rs. 44.000

10.09.2012 Membayar sewa telepon selama setahun dengan cek Rs. 2.000

- 09.2012 Membeli satu mesin tik seharga Rs. 8.400 dari Standard Typewriter Co. secara kredit.

15.09.2012 Menjual barang kepada Shiva senilai Rs. 48.000

17.09.2012 Menjual barang ke Kumar secara tunai seharga Rs. 8.000

19.09.2012 Jumlah yang ditarik dari bank untuk penggunaan pribadi Rs. 6.000

20.09.2012 Ditarik dari bank untuk penggunaan bisnis Rs. 14.000

21.09.2012 Menerima uang tunai dari Shiva Rs. 47.600 dan diskon diperbolehkan Rs. 400

22.09.2012 Dibayarkan ke bank Rs. 23.200

23.09.2012 Membeli 100 saham PQ & Co. Ltd. seharga Rs. 120 per saham dan broker membayar Rs. 80

25.09.2012 Barang senilai Rp. 4.000 yang rusak dikembalikan ke Jain & Co. dan jumlah saldo yang harus dibayar diselesaikan dengan mengeluarkan cek untuk kepentingan mereka.

28.09.2012 Menjual 40 lembar saham PQ & Co. Ltd. seharga Rs. 130 per saham dan broker membayar Rs. 80

28.09.2012 Membeli barang senilai Rp. 8.400 dari Peter dan memberikannya kepada Paul seharga Rs. 12.000

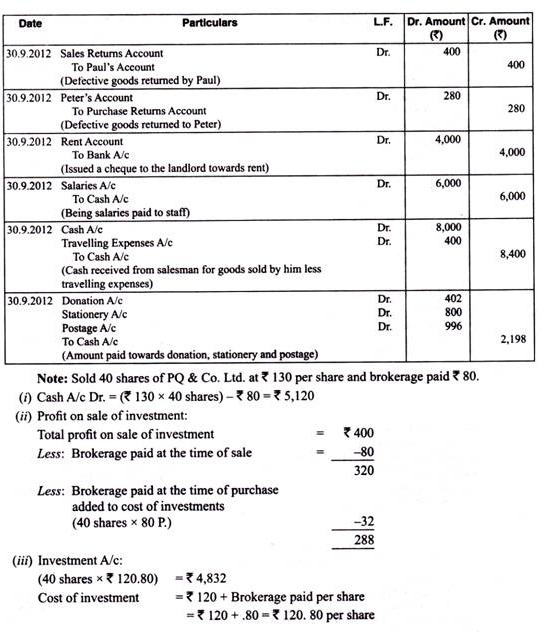

30.09.2012 Paul mengembalikan barang senilai Rs. 400

Barang senilai Rp. 280 kembali ke Peter.

Mengeluarkan cek senilai Rp. 4.000 mendukung tuan tanah terhadap sewa.

30.09.2012 Membayar gaji staf Rs. 6.000.

Diterima dari penjual keliling Rp. 8.000 untuk barang yang dijualnya setelah dikurangi biaya perjalanannya Rs. 400

30.09.2012 Membayar sumbangan Rs. 402

Alat tulis Rp. 1.800

ongkos kirim Rp. 996

Ilustrasi 3:

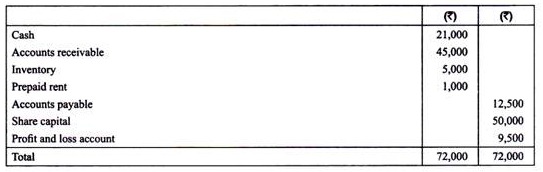

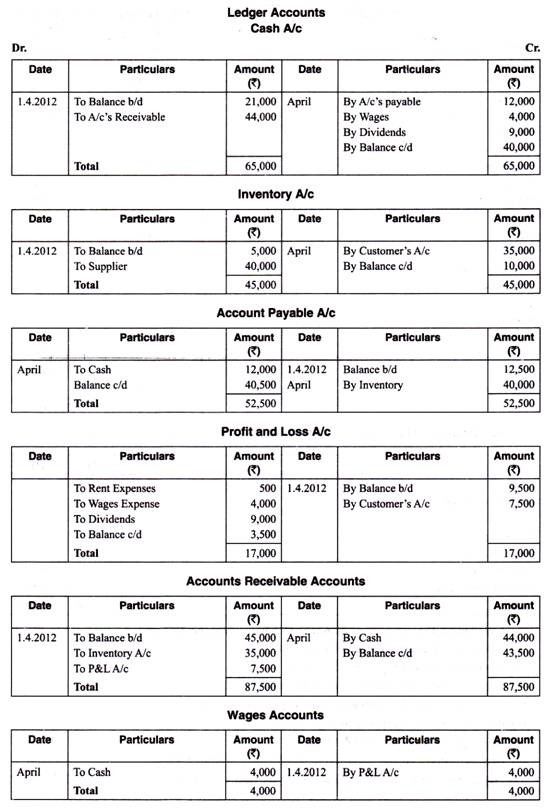

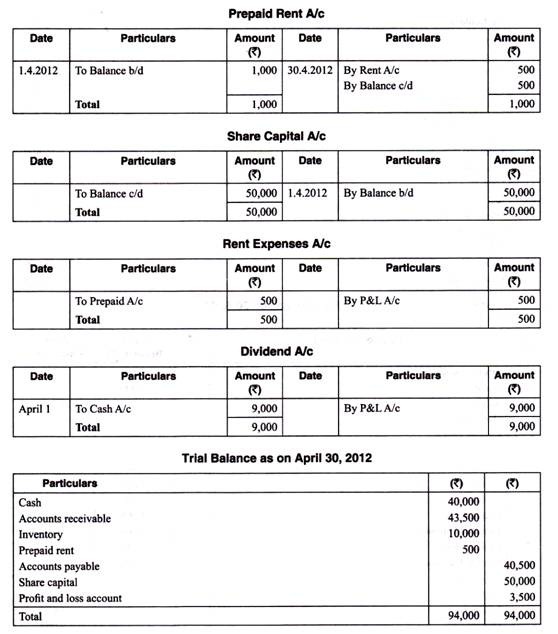

Neraca sebuah perusahaan pada tanggal 31 Maret 2012 diberikan di bawah ini:

Berikut ringkasan transaksi yang terjadi selama bulan April:

Berikut ringkasan transaksi yang terjadi selama bulan April:

(a) Koleksi piutang Rs. 44.000

(b) Pembayaran utang usaha Rp. 12.000

(c) Perolehan persediaan secara kredit Rp. 40.000

(d) Biaya persediaan Rs. 35.000 dijual secara kredit seharga Rs. 42.500

(e) Pengakuan beban sewa untuk bulan April sebesar Rp. 500

(f) Upah yang dibayar tunai untuk bulan April sebesar Rs. 4.000

(g) Dividen diumumkan dan dibagikan kepada pemegang saham pada bulan April sebesar Rs. 9.000

Siapkan semua akun buku besar setelah memasukkan saldo awal per 31 Maret 2012.

Ilustrasi 4:

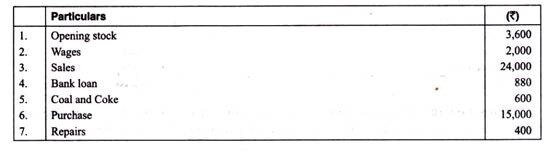

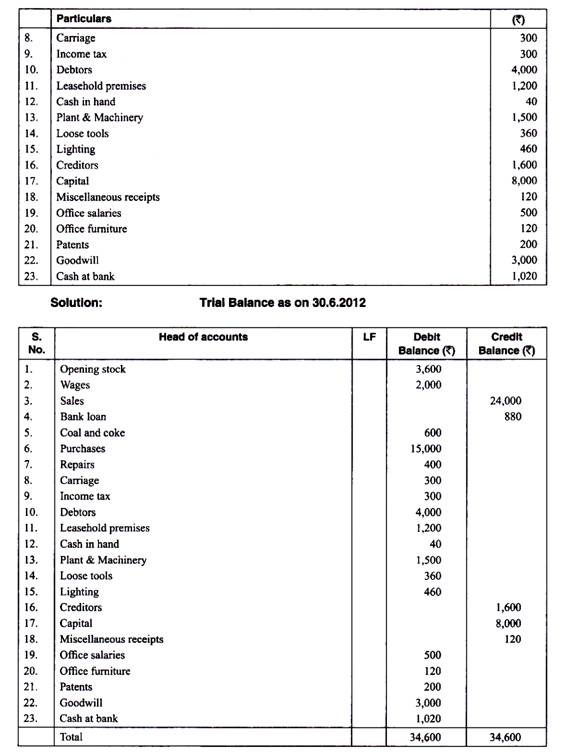

Dari daftar saldo berikut, buatlah neraca saldo per tanggal 30 Juni 2012:

Ilustrasi 5:

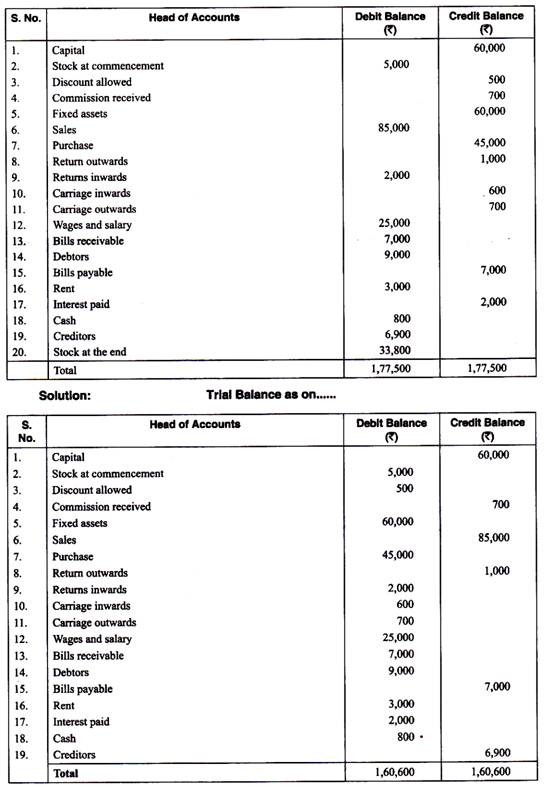

Akuntan sebuah perusahaan bisnis salah menyiapkan neraca saldo berikut. Anda diminta untuk membuat neraca saldo dengan benar menyebutkan alasannya secara singkat.

Alasan:

- Diskon yang diperbolehkan adalah biaya dan karenanya memiliki saldo debit.

- Aset tetap selalu mencerminkan saldo debet, karena aset masuk didebit.

- Penjualan bersaldo kredit.

- Pembelian memiliki saldo debit.

- Angkutan masuk merupakan beban dan bersaldo debit.

- Pengangkutan keluar merupakan beban dan memiliki saldo debit.

- Bunga yang dibayarkan merupakan beban dan bersaldo debet.

- Kreditur adalah kewajiban dan memiliki saldo kredit.

- Stok penutup bukanlah suatu akun, sehingga tidak dapat memiliki saldo apa pun, dan akibatnya, tidak mendapat tempat di neraca saldo. Hanya ketika stok penutupan disesuaikan dengan pembelian, itu muncul di neraca percobaan.