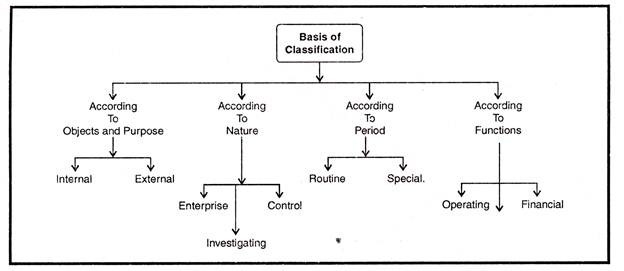

Poin-poin berikut menyoroti empat jenis laporan teratas yang disiapkan untuk manajemen, yaitu, (1) Klasifikasi Berdasarkan Objek dan Tujuan (2) Klasifikasi Berdasarkan Sifat (3) Klasifikasi Berdasarkan Periode (4) Klasifikasi Berdasarkan Laporan Berbasis Fungsi.

Laporan Jenis Pengelolaan #1. Klasifikasi Berdasarkan Objek dan Tujuan:

(a) Laporan Eksternal:

Laporan yang disiapkan untuk pengguna eksternal atau untuk orang di luar bisnis dikenal sebagai laporan eksternal. Pengguna eksternal dapat mencakup pemegang saham, investor, kreditur, pemasok, dan bankir. Meskipun perusahaan mungkin tidak bertanggung jawab kepada pihak luar, namun masih ada beberapa laporan yang ditujukan untuk pihak luar.

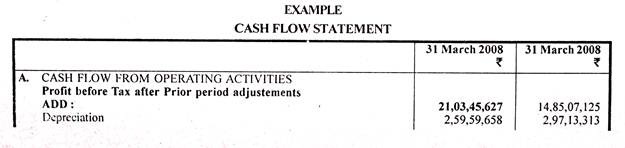

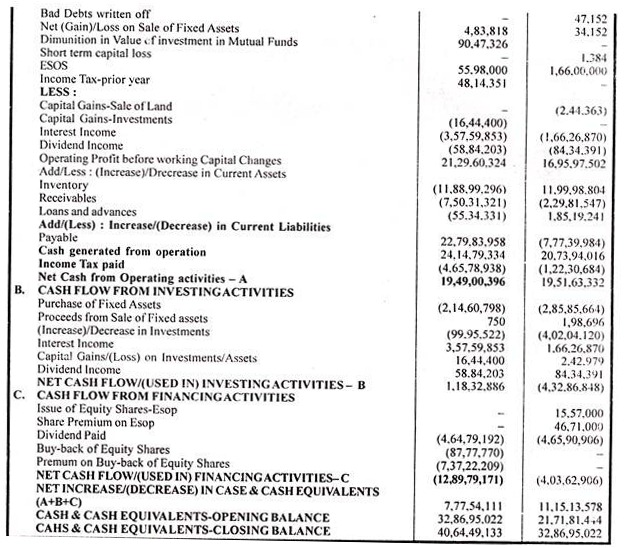

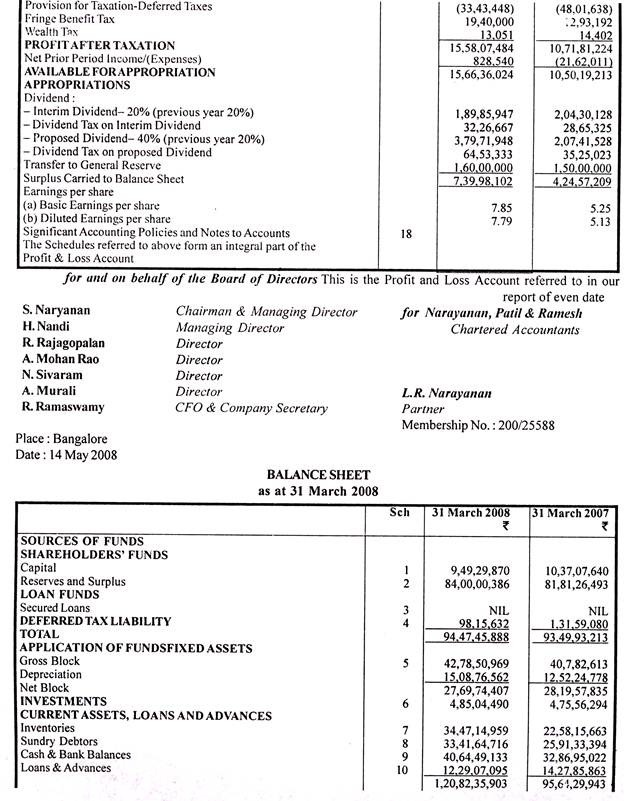

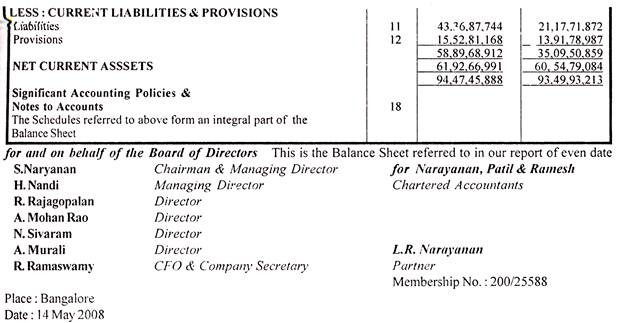

Perusahaan menerbitkan laporan laba rugi dan neraca pada setiap akhir tahun keuangan dan laporan ini diajukan ke Panitera perusahaan dan bursa saham. Laporan akhir akun diharapkan sesuai dengan detail dasar tertentu di India Companies Act 1956 telah mewajibkan untuk mengungkapkan beberapa informasi minimum dalam akun akhir. Berikut adalah contoh Neraca dan Laporan Laba Rugi yang disajikan untuk pengguna eksternal melalui laporan tahunan MRO-TEK LIMITED 2007-2008.

(b) Laporan Internal:

Laporan internal mengacu pada laporan-laporan yang dimaksudkan untuk berbagai tingkat manajemen. Laporan internal bukanlah dokumen publik dan tidak diharapkan untuk memenuhi standar apapun. Laporan-laporan ini disiapkan dengan memperhatikan kebutuhan pembuangan untuk pemindaiannya.

Laporan-laporan ini mungkin dimaksudkan untuk tingkat atas, tingkat menengah dan tingkat bawah. Laporan yang dimaksudkan untuk berbagai tingkat manajemen dapat dianggap sebagai laporan internal. Frekuensi laporan ini bervariasi sesuai dengan tujuan yang mereka layani.

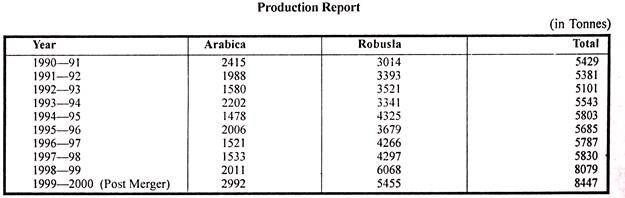

Beberapa laporan internal yang umum digunakan adalah! Laporan periode tentang perhitungan laba rugi dan posisi keuangan, laporan arus kas, perubahan modal kerja, laporan tentang biaya produksi, tren produksi dan penggunaan kapasitas. Laporan perputaran tenaga kerja, laporan penggunaan material, laporan penjualan berkala, periode penagihan kredit dan biaya penjualan dan distribusi, laporan posisi stok, dll.

Misalnya, berikut adalah laporan tentang tren produksi:

Laporan untuk Jenis Pengelolaan #2. Klasifikasi Berdasarkan Sifatnya:

Menurut sifatnya, laporan dapat diklasifikasikan menjadi tiga kategori:

(a) Laporan Perusahaan:

Laporan-laporan ini disiapkan untuk keprihatinan secara keseluruhan. Laporan-laporan ini berfungsi sebagai saluran komunikasi dengan pihak luar. Laporan perusahaan mungkin menyangkut semua aktivitas perusahaan atau mungkin terkait dengan aktivitas yang berbeda. Laporan perusahaan dapat mencakup neraca, laporan laba rugi, pengembalian pajak penghasilan, laporan ketenagakerjaan, laporan ketua.

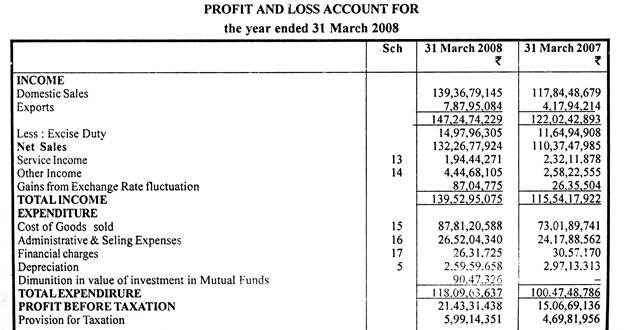

Laporan-laporan ini berisi informasi standar dan bermanfaat bagi pihak luar. Interpretasi laporan keuangan juga dapat dilakukan dari laporan-laporan tersebut. Laporan tersebut penting dari sudut pandang analisis keuangan. Misalnya berikut adalah laporan ketua yang disampaikan oleh Ketua ShashiRuia dari Essar Steel Ltd. direproduksi untuk informasi:

Pernyataan Ketua:

Pemegang Saham yang terhormat,

Sekarang diterima dengan baik oleh pakar ekonomi dan studi yang dilakukan di seluruh dunia bahwa India dan China akan mendominasi ekonomi dunia di abad ke-21. India saat ini merupakan ekonomi terbesar keempat dalam hal paritas daya beli dan diperkirakan akan menyusul Jepang dan menjadi kekuatan ekonomi terbesar ketiga setelah Amerika Serikat dan China, sebelum akhir dekade ini. Saat India bersiap untuk menjadi kekuatan super ekonomi, India harus lebih mempercepat laju reformasi dan liberalisasi dengan memungkinkan pengembangan infrastruktur kelas dunia, manufaktur yang kompetitif dalam skala dan teknologi, serta pembangunan berkelanjutan.

Pertumbuhan PDB lebih dari 6,5% investasi signifikan dalam infrastruktur, hasil pertanian yang baik, dan lonjakan permintaan konsumen di semua sektor mendukung industri. Jika kita mampu mencapai pertumbuhan PDB sebesar 8% per tahun, India akan menjadi negara demokrasi pasar bebas dengan pertumbuhan tercepat di dunia.

Baja tulang punggung Industri:

Industri baja sangat penting untuk daya saing dan keamanan ekonomi suatu negara. Baja merupakan bagian integral dari pembangunan jembatan, rel kereta api, rumah, mobil, peralatan, dan banyak lagi. Baja saat ini sangat berbeda dari yang tersedia sepuluh tahun lalu. Mereka lebih ringan, lebih kuat, dan lebih fleksibel.

Industri ini telah mengalami transformasi besar dalam beberapa tahun terakhir dengan perusahaan berinvestasi dalam teknologi proses dan produk baru, peningkatan kapasitas, dan inisiatif layanan pelanggan. Perusahaan baja India berada di ‘paling depan’ teknologi dan menghabiskan banyak uang untuk penelitian dan pengembangan.

Industri dan khususnya perusahaan Anda mampu bersaing secara internasional dalam hal teknologi, kualitas, dan harga dan telah menunjukkan bahwa India masa depan adalah milik pengusaha India dan konsumen India. Pemerintah perlu mendorong dan mendukung industri dengan kebijakan bijih besi yang lebih realistis yang menciptakan level playing field.

Essar Steel- tahun yang penting:

Hasil yang sangat baik dari Essar Steel menunjukkan keberhasilan perusahaan dalam meningkatkan kinerja operasinya secara struktural sebagai hasil dari tindakan strategis dan pelaksanaan proyek yang tepat waktu. Kami telah melihat beberapa tanda kelebihan pasokan di pasar internasional, tetapi kami tidak melihat ini sebagai masalah jangka panjang. Perusahaan Anda juga jauh lebih siap untuk mengelola pasar secara siklis karena cakupan geografis dan portofolio produknya.

Essar Steel sekarang menjadi produsen yang terintegrasi penuh dengan kontrol end-to-end dari semua operasi yang berkaitan dengan pembuatan baja. Akuisisi Hy-Grade Pellets Ltd. dan Steel Corporation of Gujarat Ltd. menjadikan perusahaan Anda produsen baja yang terintegrasi sepenuhnya. Perusahaan telah mengambil sejumlah inisiatif dalam fasilitas manufakturnya untuk memenuhi misinya menjadi salah satu produsen baja yang paling hemat biaya secara global.

Dari Bailadilla- di mana pabrik benefisiasi bijih besi berada, dekat dengan tambang besi- hingga tahap akhir di mana produk akhir dikirim ke tujuan domestik dan internasional, perusahaan Anda telah memastikan bahwa setiap tahap pembuatan terintegrasi dengan mulus. Ini akan memungkinkan kami untuk menawarkan produk yang disesuaikan dan berkualitas tinggi untuk digunakan oleh berbagai industri seperti mobil dan komponen otomotif, barang putih, konstruksi, dan barang tahan lama konsumen.

Kami fokus pada penambahan nilai di setiap tahap pembuatan dan juga mengarahkan upaya kami ke pasar yang menghasilkan pendapatan tinggi. Kami melakukan ini dengan pemasaran yang ditargetkan di segmen pelanggan khusus dan dukungan teknis dan aftermarket. Kami berharap produk bernilai tambah ini akan memberikan kontribusi lebih dari 35% dari pendapatan perusahaan di tahun mendatang.

Melihat ke depan:

Saat ini kami memproduksi dengan kapasitas 3 juta ton dan kami berencana untuk meningkatkannya menjadi 4,6 juta ton pada bulan Juni 2006, menjadikan kami produsen baja lembaran terbesar di sektor swasta di India. Ini akan melibatkan investasi tambahan sebesar Rs 2.000 crore, yang jauh di bawah rata-rata industri dan akan sangat mengurangi biaya produksi kami. Kami juga berencana untuk meningkatkan kapasitas pembuatan pelet di Visakhapatnam dari 4 menjadi 8 juta ton pada tahun fiskal ini.

Akuisisi, perluasan kapasitas, peningkatan teknologi, dan langkah-langkah peningkatan produktivitas lainnya akan memberi perusahaan Anda keunggulan kompetitif yang signifikan di pasar domestik dan internasional. Dorongan kami untuk mempertahankan kepemimpinan biaya melalui proses manufaktur terintegrasi, penelitian dan inovasi baru serta produktivitas tinggi akan memberikan perlindungan terhadap siklus.

Mengelola Perputaran Keuangan:

Perusahaan Anda telah mampu membangun platform untuk konsolidasi dan mempertahankan peremajaan kinerjanya. Pada bulan Oktober 2002, pada saat pengumuman paket CDR, Perseroan memiliki hutang berjangka sebesar? 5371 crore, yang telah dikurangi menjadi Rs 4262 crore pada tanggal 31 Maret 2005, pengurangan lebih dari Rs 1100 crore. Perputaran keuangan yang signifikan oleh Perseroan dalam waktu singkat memang patut dicatat. Dengan semua parameter lain dari kinerja keuangan menunjukkan peningkatan yang cukup besar, perusahaan Anda berada dalam posisi yang lebih kuat untuk merencanakan pertumbuhan yang lebih agresif.

Tenaga Penggerak Kami:

Essar Steel saat ini berada pada titik penting dalam sejarahnya. Masa lalu telah memberi kami pembelajaran yang telah kami gunakan untuk membangun platform keamanan dari masa depan. Saya harus mengakui upaya luar biasa yang dilakukan oleh karyawan di semua tingkatan, yang harus secara mengagumkan bangkit menghadapi tantangan yang dibawa oleh perubahan. Organisasi harus terus berubah agar dapat bertahan dan berkembang. Keluarga Essar telah menunjukkan kemampuan dan ketahanan untuk mengelola perubahan ini. Kami melihat ke masa depan dengan keyakinan yang muncul dari tindakan kami dan pencapaian orang-orang kami, saat kami mempersiapkan diri untuk menghadapi “Dunia Baru yang Berani”.

Saya juga menggunakan kesempatan ini untuk berterima kasih kepada pelanggan, vendor, rekan bisnis, dan bankir kami yang telah membantu kami sejauh ini dan menantikan dukungan berkelanjutan mereka dalam perjalanan kami menuju globalisasi.

Terima kasih.

Ketua ShashiRuia

(b) Laporan Pengendalian:

Laporan kontrol berurusan dengan dua aspek. Satu aspek berkaitan dengan kinerja pribadi dan aspek lainnya berkaitan dengan kinerja ekonomi. Jenis laporan pertama disiapkan dan dilaporkan untuk menilai kinerja para manajer dan kepala berbagai pusat tanggung jawab dengan kinerja yang seharusnya dalam keadaan yang berlaku.

Alasan penyimpangan dalam kinerja juga diidentifikasi. Jenis laporan kedua menunjukkan seberapa baik kinerja pusat pertanggungjawaban sebagai kegiatan ekonomi. Analisis semacam itu dilakukan secara berkala. Jenis analisis ini memerlukan penggunaan akuntansi biaya penuh daripada akuntansi pertanggungjawaban.

Laporan pengendalian harus mempertimbangkan hal-hal berikut:

(i) Laporan pengendalian harus terkait dengan tanggung jawab pribadi.

(ii) Mereka harus membandingkan kinerja aktual dengan standar.

(iii) Mereka harus menyoroti informasi yang signifikan.

(iv) Laporan-laporan ini harus dikirim pada waktu yang tepat untuk memungkinkan dilakukannya tindakan korektif.

(v) Jika memungkinkan berbagai rasio akuntansi seperti, rasio kapasitas, efisiensi, aktivitas dan kalender dapat dihitung.

(c) Laporan Investigasi:

Laporan ini terkait dengan laporan kontrol. Jika timbul masalah serius maka penyebab situasi ini dipelajari dan dianalisis, laporan investigasi didasarkan pada hasil studi solusi khusus. Laporan-laporan ini bersifat intermiten dan disiapkan hanya ketika situasi muncul. Mereka dipersiapkan sesuai dengan sifat dari setiap situasi. Mereka sangat membantu manajemen dalam menganalisis penyebab beberapa masalah.

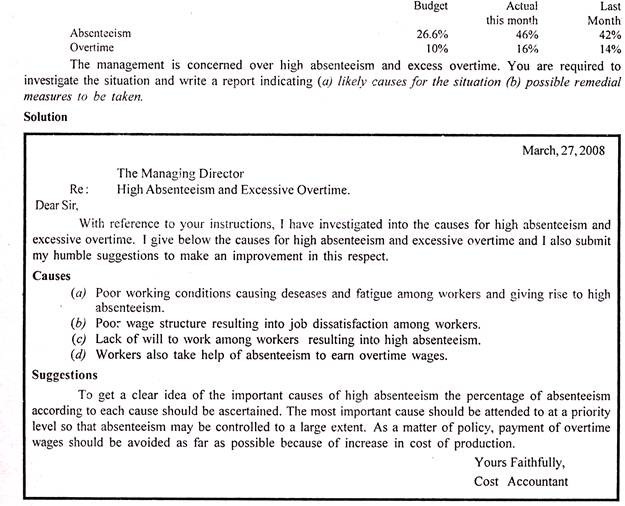

Contoh Laporan Investigasi:

Informasi berikut tersedia dari laporan biaya bulanan M/s Hard Engineering Co.:—

Jenis Laporan Pengelolaan #3. Klasifikasi Berdasarkan Periode:

Menurut periodenya repots dapat diklasifikasikan sebagai berikut:

(a) Laporan Rutin:

Laporan-laporan ini disiapkan tentang pekerjaan sehari-hari dari keprihatinan tersebut. Mereka secara berkala dikirim ke berbagai tingkat manajemen. Orang-orang ini mungkin berbeda sesuai dengan sifat informasi tentang perincian yang akan dilaporkan sejauh menyangkut waktu mereka dapat dikirim setiap hari, setiap minggu, setiap bulan atau setiap tiga bulan.

Laporan rutin mungkin berhubungan dengan informasi penjualan, angka produksi, belanja modal, pembelian bahan baku, trend pasar dll. Ada kecenderungan untuk mengabaikan laporan rutin oleh semua penerima karena sifatnya yang rutin. Informasi penting dalam laporan harus disorot atau disajikan dengan cara yang berbeda atau dapat ditulis dengan tinta yang berbeda.

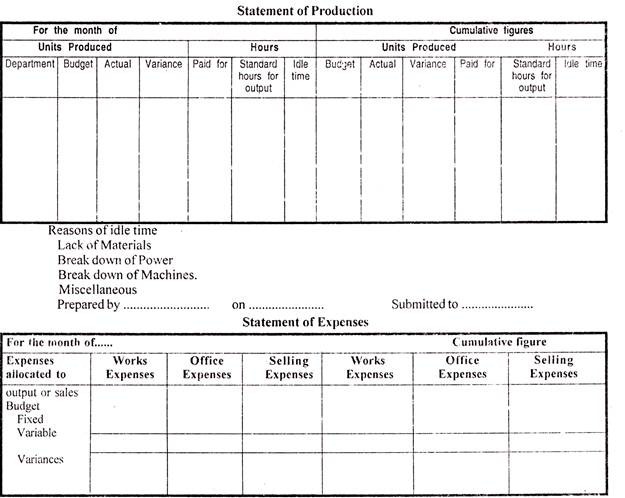

Contoh dua laporan rutin adalah:

- Pernyataan Produksi

- Laporan Biaya

(b) Laporan Khusus:

Manajemen mungkin menghadapi beberapa kesulitan dan laporan rutin mungkin tidak memberikan informasi yang cukup untuk mengatasi situasi tersebut. Dalam keadaan seperti itu, laporan khusus diperlukan. Laporan khusus diperlukan untuk tujuan khusus saja.

Laporan-laporan ini disusun sesuai dengan kebutuhan situasi. Informasi akuntansi yang tersedia mungkin tidak cukup, sehingga data mungkin harus dikumpulkan secara khusus. Mungkin perlu menempatkan staf tambahan untuk menyusun laporan-laporan ini. Ini mungkin juga melibatkan koordinasi departemen yang berbeda dan tingkat manajemen yang berbeda. Menurut J. Batty33 laporan khusus harus dibagi menjadi beberapa bagian yang masing-masing mencakup tujuan utama sebagai berikut: 1. Alasan laporan 2. Investigasi dilakukan 3. Mencari kesimpulan dan rekomendasi.

Laporan khusus dapat membahas topik-topik berikut:

(i) Informasi tentang analisis pasar dan metode distribusi pesaing.

(ii) Perubahan teknologi dalam industri.

(iii) Masalah tentang pembelian bahan.

(iv) Laporan tentang perubahan metode produksi dan implikasinya.

(v) Masalah asosiasi perdagangan.

(vi) Laporan oleh sekretaris tentang urusan perusahaan.

(vii) Perkembangan politik di dalam dan luar negeri berdampak pada bisnis.

(ix) Laporkan pengaruh kapasitas menganggur terhadap biaya produksi.

(x) Membuat atau membeli keputusan.

(xi) Laporkan metode penggalangan dana yang paling sesuai.

(xii) Pengaruh perselisihan perburuhan terhadap produksi dan biaya produksi.

(xiii) Laporan prakiraan ekonomi secara umum.

(xiv) Studi kelayakan untuk suatu proyek.

(xv) Laporan dampak perubahan Kebijakan Pemerintah.

Jenis Laporan Manajemen #4. Klasifikasi Laporan Berdasarkan Fungsinya:

Menurut fungsinya laporan dapat dibagi menjadi dua kategori:

(a) Laporan Operasi

(b) Laporan Keuangan

(a) Laporan Operasi:

Laporan ini memberikan informasi tentang operasi yang menjadi perhatian.

Laporan operasi dapat terdiri dari berikut ini:

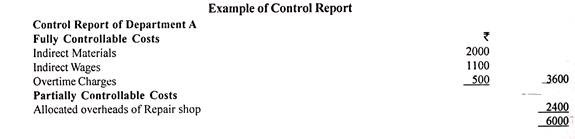

(i) Laporan Kontrol:

Laporan ini digunakan untuk tujuan pengendalian manajemen. Mereka dimaksudkan untuk menemukan penyimpangan dari kinerja yang dianggarkan tanpa kehilangan waktu sehingga tindakan korektif dapat diambil. Laporan kontrol juga digunakan untuk menilai kinerja individu.

(ii) Laporan Informasi:

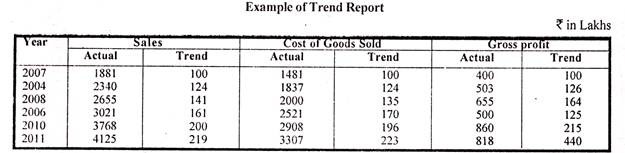

Laporan-laporan ini disiapkan untuk memberikan informasi yang berguna yang akan memungkinkan perencanaan dan pembentukan kebijakan untuk masa depan. Laporan informasi dapat berupa laporan tren dan laporan analitik. Laporan tren memberikan informasi dalam bentuk komparatif selama periode waktu tertentu. Presentasi grafis dapat digunakan secara efektif dalam laporan tren. Berbeda dengan laporan tren, laporan analitik memberikan informasi secara rahasia tentang komposisi hasil tertentu sehingga seseorang dapat mengidentifikasi faktor spesifik dalam total keseluruhan.

(b) Laporan Keuangan:

Laporan ini memberikan informasi tentang posisi keuangan perusahaan pada tanggal tertentu atau pergerakan keuangan selama periode tertentu. Neraca memberikan informasi tentang kekhawatiran pada tanggal tertentu. Di sisi lain Laporan Arus Kas memberikan data tentang pergerakan uang tunai selama periode tertentu. Laporan ini dapat berupa statis atau dinamis. Neraca dan laporan anak perusahaan lainnya adalah contoh laporan statis; Arus Kas, Laporan Arus Dana dan laporan lain yang menunjukkan posisi keuangan dibandingkan dengan yang dianggarkan adalah contoh laporan dinamis.