Beberapa sumber dana yang penting bagi suatu usaha adalah sebagai berikut:

Sumber Dana #1. Dana dari Operasi atau Keuntungan Trading:

Keuntungan perdagangan atau keuntungan dari operasi bisnis adalah sumber dana yang paling penting dan utama. Penjualan adalah sumber utama masuknya dana ke dalam bisnis karena meningkatkan aset lancar (kas, debitur atau tagihan piutang) tetapi pada saat yang sama dana mengalir keluar dari bisnis untuk biaya dan harga pokok penjualan.

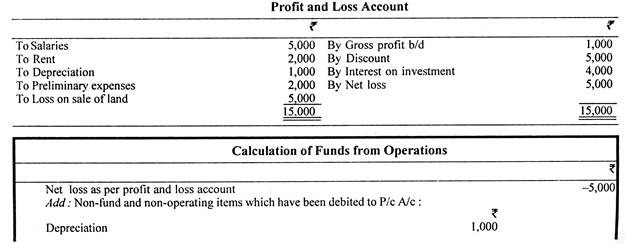

Dengan demikian, efek bersih dari operasi akan menjadi sumber dana jika arus masuk dari penjualan melebihi arus keluar untuk biaya dan harga pokok penjualan dan sebaliknya. Tetapi harus diingat bahwa dana dari operasi tidak selalu berarti keuntungan seperti yang ditunjukkan oleh laporan laba rugi perusahaan, karena ada banyak item non-dana atau non-operasional yang mungkin telah didebet atau dikreditkan ke laba dan akun rugi.

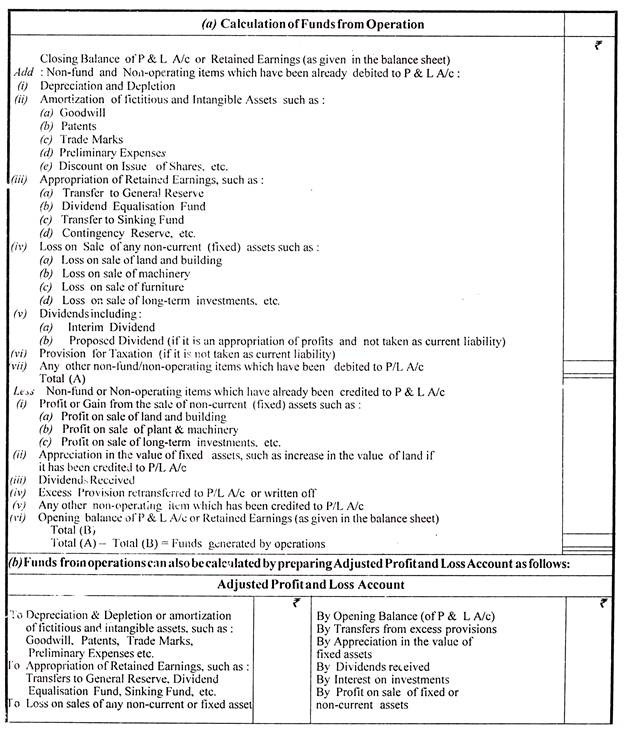

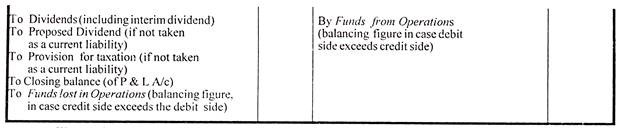

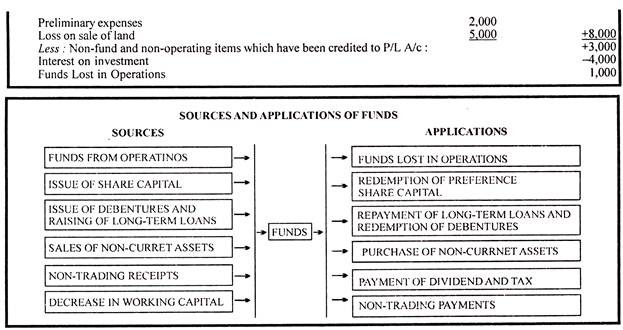

Contoh pos-pos tersebut di sisi debet akun laba rugi adalah: Amortisasi aset fiktif dan tidak berwujud seperti goodwill, Biaya awal dan Diskon atas penerbitan saham dan surat utang yang dihapuskan; Penggunaan Laba Ditahan, seperti Transfer ke Cadangan, dll., Depresiasi dan deplesi; Kerugian penjualan aktiva tetap ; Pembayaran dividen, dll.

Item non-dana adalah yang mungkin merupakan biaya operasional tetapi tidak mempengaruhi dana bisnis, misalnya, untuk penyusutan yang dibebankan ke akun laba rugi, dana benar-benar tidak keluar dari bisnis. Pos-pos non-operasional adalah pos-pos yang meskipun dapat mengakibatkan arus keluar dana tetapi tidak terkait dengan operasi perdagangan bisnis, seperti kerugian atas penjualan mesin atau pembayaran dividen. Metode penghitungan dana dari operasi telah dibahas di halaman berikut.

Pada dasarnya, ada dua metode penghitungan dana dari operasi:

(a) Metode pertama adalah menyiapkan kembali perhitungan laba rugi dengan mempertimbangkan hanya dana dan item operasional yang melibatkan dana dan terkait dengan operasi normal bisnis. Angka penyeimbang dalam hal ini akan berupa dana yang dihasilkan dari operasi atau dana yang hilang dalam operasi tergantung pada apakah pendapatan atau sisi kredit dari akun laba rugi melebihi beban atau sisi debit dari akun laba rugi atau sebaliknya.

(b) Cara kedua (yang umum digunakan) adalah melanjutkan dari angka laba bersih atau rugi bersih yang didapat dari perhitungan laba rugi yang telah disiapkan.

Dana dari operasi dengan metode ini dapat dihitung sebagai berikut:

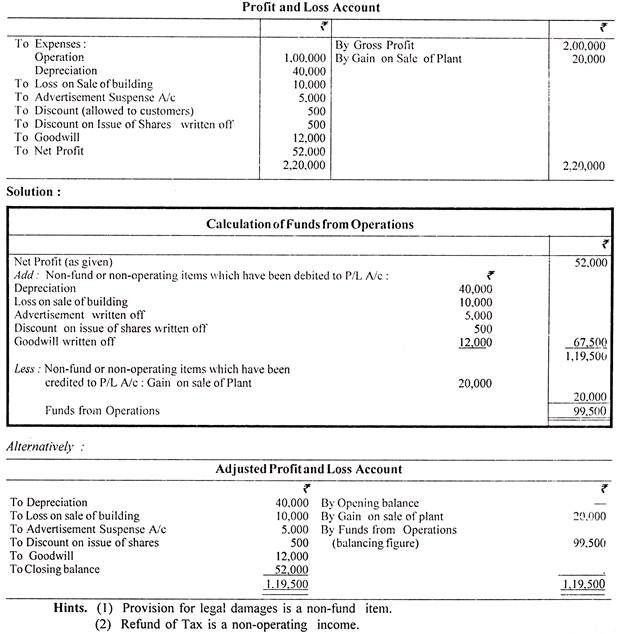

Ilustrasi 1:

Perusahaan BM menyajikan informasi berikut dan Anda diminta untuk menghitung dana dari operasi:

Ilustrasi 2:

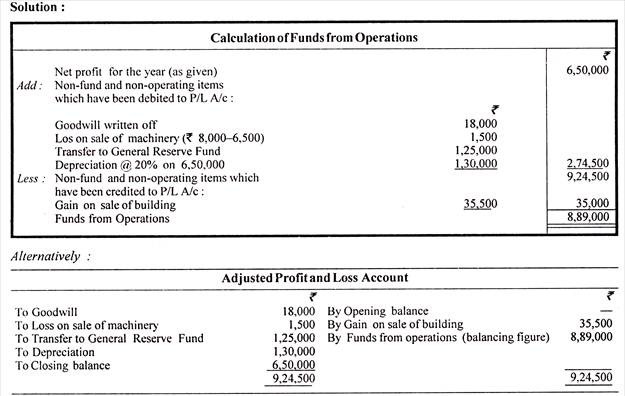

Hitung ‘Dana dari Operasi dari informasi yang diberikan di bawah ini pada tanggal 31 Maret 2005:

(i) Laba bersih untuk tahun yang berakhir pada tanggal 31 Maret 2011, Rs 6.50.000.

(ii) Keuntungan penjualan gedung Rs 35.500.

(Hai) Goodwill muncul di pembukuan sebesar Rs 1, 80.000 dari 10 persen tersebut telah dihapuskan selama tahun tersebut.

(iv) Mesin tua senilai Rs 8.000 telah dijual seharga Rs 6.500 sepanjang tahun.

(v) Rs 1, 25.000 telah ditransfer ke Dana Cadangan Umum.

(vi) Penyusutan mesin dan perabot selama tahun berjalan sebesar 20% dengan biaya total sebesar Rs 6.50.000.

Ilustrasi 3:

Dari Akun Untung dan Rugi berikut, hitung dana dari operasi:

Sumber Dana # 2. Penerbitan Modal Saham:

Jika selama tahun tersebut ada peningkatan modal saham, baik preferensi maupun ekuitas, berarti modal telah dinaikkan selama tahun tersebut. Penerbitan saham merupakan sumber dana karena merupakan aliran dana masuk. Bahkan panggilan yang diterima dari saham yang dibayar sebagian merupakan aliran dana.

Juga harus diingat bahwa hasil bersih dari pengeluaran modal saham itulah yang menjadi sumber dana dan karenanya dalam hal saham dikeluarkan dengan premi, jumlah premi yang dikumpulkan pun akan menjadi sumber dana. Hal yang sama berlaku saat saham diterbitkan dengan diskon; itu bukan nilai nominal saham tetapi realisasi sebenarnya setelah dikurangi diskon yang merupakan aliran dana masuk.

Namun terkadang saham diterbitkan selain dalam bentuk tunai, aturan berikut harus diikuti:

(i) Penerbitan saham atau pembuatan saham yang disetor sebagian sebagai pembayaran penuh dari akumulasi laba dalam bentuk saham bonus bukan merupakan sumber dana.

(ii) Penerbitan saham untuk pertimbangan selain aset lancar seperti terhadap pembelian tanah, mesin, dll. tidak termasuk aliran dana masuk.

(iii) Konversi surat utang atau pinjaman menjadi saham juga tidak berarti masuknya dana.

Dalam ketiga kasus yang disebutkan di atas, jumlah yang terlibat tidak lancar dan tidak melibatkan aset atau dana lancar.

Sumber Dana # 3. Penerbitan Surat Utang dan Pengumpulan Pinjaman, dll.:

Penerbitan surat utang atau peningkatan pinjaman (jangka panjang), baik dengan jaminan atau tanpa jaminan menghasilkan aliran dana ke dalam bisnis. Masuknya dana adalah hasil aktual dari penerbitan surat utang atau peningkatan pinjaman tersebut, yaitu, termasuk jumlah premi atau tidak termasuk diskonto, jika ada.

Namun, pinjaman yang diajukan untuk pertimbangan selain aset lancar, seperti untuk pembelian gedung, tidak akan merupakan aliran dana masuk karena dalam hal ini rekening yang terlibat hanya bersifat tetap atau tidak lancar.

Sumber Dana # 4. Penjualan Aset Tetap (tidak lancar) dan Investasi Jangka Panjang atau Perdagangan:

Ketika aset tetap atau tidak lancar seperti tanah, bangunan, pabrik dan mesin, furnitur, investasi jangka panjang, dll. Dijual, itu menghasilkan dana dan menjadi sumber dana. Namun, harus diingat bahwa jika satu aset tetap ditukar dengan aset tetap lainnya, itu bukan merupakan aliran dana karena tidak ada aset lancar yang terlibat.

Sumber Dana # 5. Penerimaan Non-Perdagangan:

Penerimaan non-perdagangan seperti dividen yang diterima, pengembalian pajak, sewa yang diterima, dll juga meningkatkan dana dan diperlakukan sebagai sumber dana karena pendapatan tersebut tidak termasuk dalam dana dari operasi.

Sumber Dana #6. Penurunan Modal Kerja:

Apabila modal kerja periode berjalan menurun dibandingkan dengan periode sebelumnya, berarti telah terjadi pengeluaran dana dari modal kerja dan merupakan sumber dana.