Biaya Belum Kedaluwarsa atau Dibayar Di Muka: Entri Penyesuaian di Akun Akhir!

Ketika kami telah membayar biaya apa pun dan manfaatnya akan tersedia di masa depan, itu disebut sebagai biaya yang belum kadaluwarsa atau dibayar di muka. Sebagai contoh, ketika premi asuransi dibayar sampai dengan 31.3.2005 dan jika kami menyiapkan Akun Akhir untuk tahun yang berakhir pada 31.12.2004, maka premi dari 1.1.2005 sampai dengan 31.3.2005, yang dibayarkan adalah biaya yang belum lewat waktu atau dibayar di muka. Jadi, ketika Akun Akhir disiapkan, jumlah premi dipotong di Akun Laba Rugi dan hal yang sama ditampilkan di sisi aset Neraca.

Entri berikut dibuat:

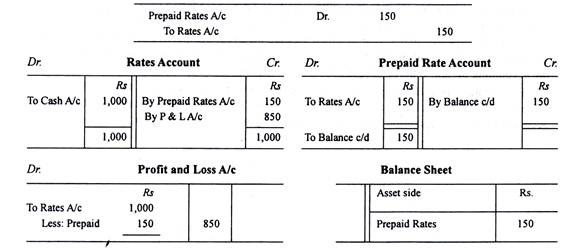

Misalnya, Saldo percobaan pada 31.12.2004 menunjukkan jumlah Rs 1.000 yang dibayarkan pada Tarif.

Dalam penyesuaian, telah disebutkan bahwa Tarif telah dibayar di muka sebesar Rs 150 pada tanggal:

Dengan demikian, dua efek penyesuaian adalah:

- Jumlah biaya dibayar di muka dikurangkan dalam A/c Laba Rugi dari biaya tersebut.

- Jumlahnya akan muncul di sisi Aset Neraca.