Kematian Mitra: Entri Akuntansi!

Meninggalnya seorang sekutu membubarkan persekutuan dan hak-hak para wakil dari sekutu yang meninggal itu tergantung pada ketentuan-ketentuan dalam akta persekutuan. Biasanya, mitra yang masih hidup melanjutkan bisnis, membeli bagian dari mitra yang meninggal setelah menentukan di antara haknya dan kemudian memperlakukannya sebagai pinjaman kepada perusahaan. Tidak ada masalah khusus dalam kematian kecuali bahwa kematian dapat terjadi setiap saat sepanjang tahun; ini berarti bahwa pelaksana dari mitra yang meninggal akan berhak atas bagian laba mitra yang berkurang yang timbul setelah penutupan akun terakhir hingga tanggal kematian akun.

Akta persekutuan biasanya menyatakan bagaimana bagian ini akan ditentukan. Jika tidak ada kesepakatan atau keputusan melalui arbitrase, perhitungan harus disiapkan pada tanggal kematian dan keuntungan atau kerugian dipastikan. Terlepas dari poin tambahan mengenai bagian laba mitra yang meninggal hingga tanggal kematiannya, perlakuan dalam rekening tidak berbeda dengan dalam kasus pensiun. Setelah memastikan jumlah yang harus dibayar oleh mitra yang meninggal, saldo di akun modalnya harus ditransfer ke akun yang dibuka atas nama pelaksananya.

Perlu dicatat bahwa berdasarkan pasal 37 Undang-Undang Kemitraan, pelaksana berhak, atas pilihan mereka, bunga sebesar 6% pa atas jumlah yang harus dibayar sejak tanggal kematian hingga tanggal pembayaran atau atas bagian laba yang diperoleh oleh perusahaan dengan bantuan jumlah karena mitra almarhum. Ini juga berlaku untuk pasangan yang pensiun.

Ilustrasi 1:

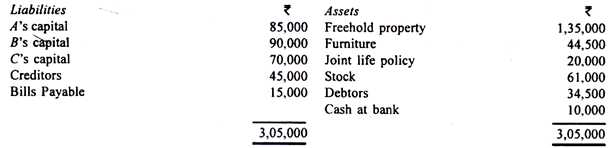

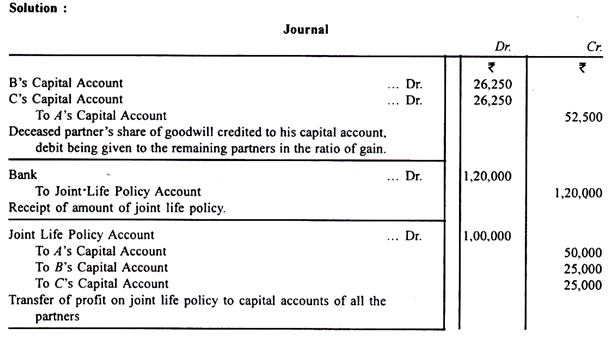

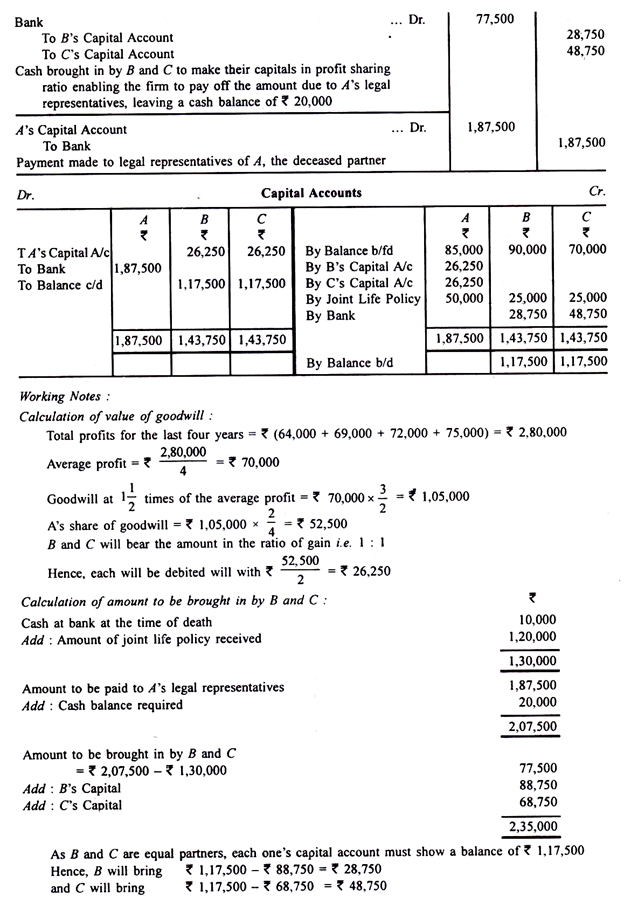

A, B dan C adalah sekutu yang berbagi untung dan rugi dengan perbandingan masing-masing 2:1:1. Pada tanggal 31 Maret 2012, neraca mereka adalah sebagai berikut:

A meninggal pada tanggal 1 April 2012. Perusahaan telah mengambil polis seumur hidup sebesar Rs 1.20.000, pembayaran yang diterima oleh perusahaan. Menurut akta persekutuan, pada saat pensiun atau kematian seorang sekutu, itikad baik firma itu harus dinilai 1½ kali dari keuntungan rata-rata selama empat tahun terakhir. Keuntungan selama empat tahun terakhir masing-masing adalah Rs 64.000, Rs 69.000, Rs 72.000 dan Rs 75.000. Untuk membayar jumlah yang harus dibayarkan kepada perwakilan hukum A, B dan C membawa uang tunai sebanyak modal mereka dalam rasio bagi hasil dan perusahaan akan memiliki saldo kas sebesar Rs 3.000 Buat entri jurnal untuk mencatat transaksi yang disebutkan di atas dan menyiapkan rekanan akun modal.

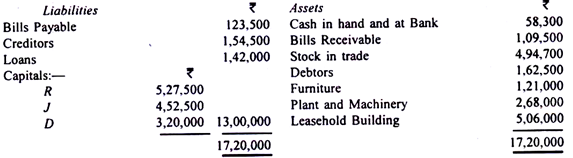

Ilustrasi 2:

R.J dan D menjalankan usaha bagi hasil dengan perbandingan masing-masing 7:5:4.

Neraca perusahaan pada tanggal 31 Maret 2012 adalah sebagai berikut:

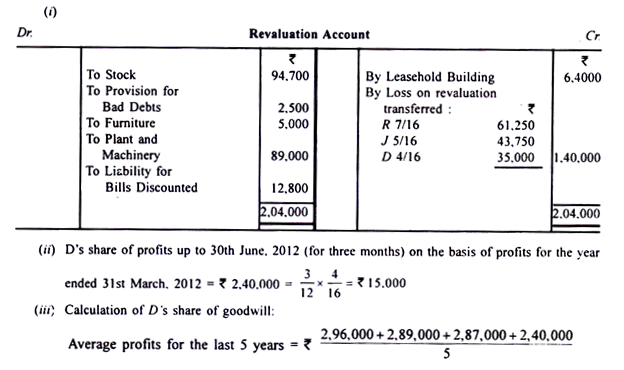

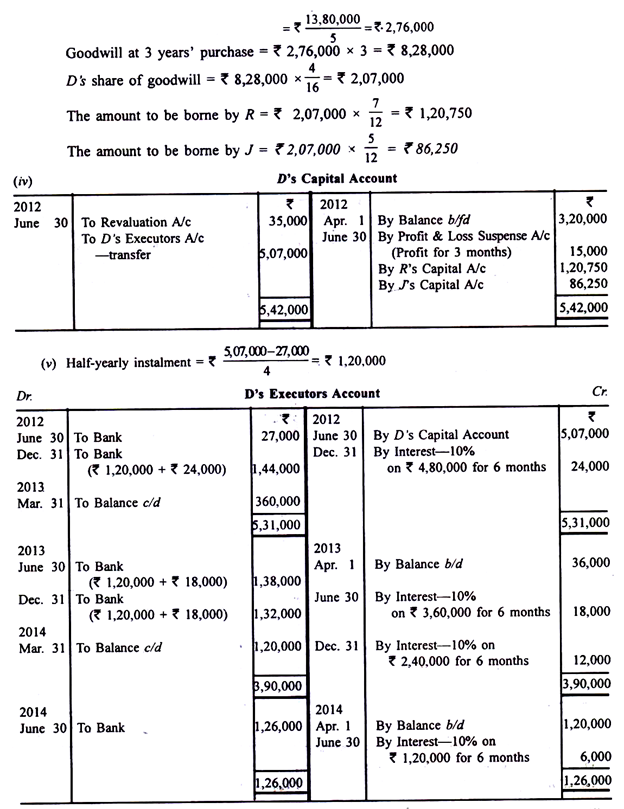

Laba untuk tahun yang berakhir pada tanggal 31 Maret 2012 sebesar Rs 2.40.000. D meninggal pada tanggal 30 Juni 2012, akta persekutuan menyatakan bahwa (1) pembukaan aset dan kewajiban harus dinilai kembali oleh orang yang independen; (2) goodwill dihitung atas dasar pembelian tiga tahun atas laba rata-rata lima tahun dan rekening modal sekutu yang meninggal harus dikreditkan dengan bagian goodwillnya; dan (3) bagian mitra yang meninggal dalam laba tahun berjalan sampai tanggal kematiannya dihitung berdasarkan laba tahun sebelumnya.

Keuntungan tahun-tahun sebelumnya adalah:

Revaluasi aset dan liabilitas menghasilkan hal-hal sebagai berikut:

Saham dalam perdagangan di Rs 4,00,000; debitur sebesar Rs 1.60.000; furnitur seharga Rs 1.16.000; pabrik dan mesin seharga Rs 1.79.000 dan bangunan sewa seharga Rs 5.70.000 Kewajiban untuk tagihan yang didiskonto menjadi Rs 12.800 diperkirakan akan muncul. Disepakati antara pelaksana D dan rekanan yang tersisa bahwa revaluasi ini tidak akan berpengaruh pada laba tahun sebelumnya. Pelaksana segera menerima Rs 27.000, sisanya harus dilunasi dengan empat cicilan setengah tahunan bersama dengan bunga sebesar 10% dari jumlah terutang. Tunjukkan Akun Pelaksana D hingga lunas.

Catatan Kerja:

Kadang-kadang, mitra yang masih hidup mungkin tidak setuju untuk mengambil alih semua aset tetapi mungkin, sebaliknya, menyadari aset secara perlahan dan mereka membayar kepada pelaksana mitra yang meninggal apa pun yang menjadi hak mereka. Ini akan melibatkan pembuatan akun penyesuaian untung atau rugi setiap tahun (atau setengah tahunan) oleh mitra yang masih hidup.

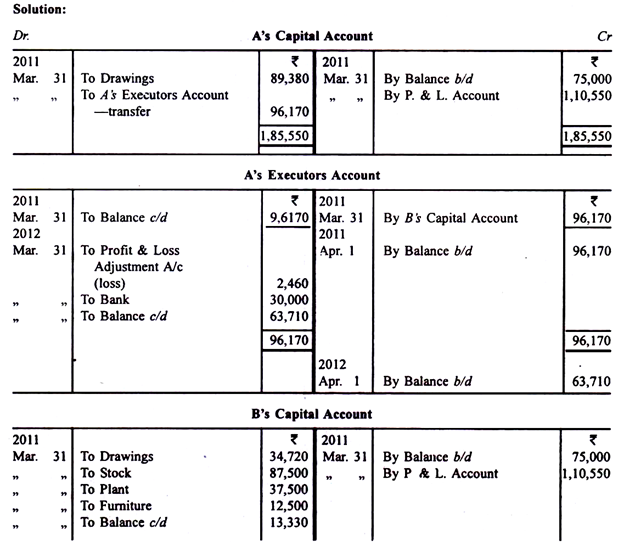

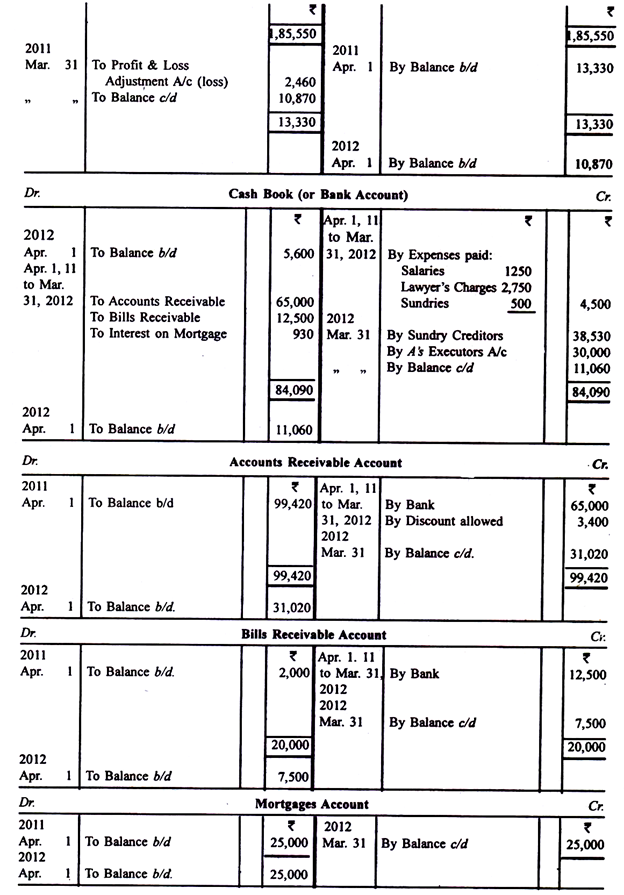

Ilustrasi 3:

A dan B mengadakan kemitraan pada tanggal 1 April 2010 berbagi keuntungan dan kerugian secara merata. Pada tanggal 31 Maret 2011 A meninggal dunia.

Berbagai akun pada tanggal itu adalah sebagai berikut:

Mitra yang bertahan mengambil alih saham, pabrik, dan furnitur dengan nilai yang disebutkan, melanjutkan bisnis atas namanya sendiri, bertindak sebagai agen perusahaan dalam merealisasikan aset yang tersisa. Pada tanggal 1 April 2012, dia melaporkan kepada eksekutor mendiang mitranya bahwa dia telah menagih piutang usaha sebesar Rs 65.000, tagihan piutang sebesar Rs 12.500 dan telah menerima Rs 930 sebagai bunga hipotek.

Pengeluarannya adalah Rs 12.500 untuk gaji, Rs 2.750 untuk biaya pengacara dan Rs 500 untuk biaya bermacam-macam. Dia telah membuat penyisihan kepada pelanggan sebesar Rs 3.400 dan telah melunasi seluruh kewajiban kepada berbagai kreditur dengan pembayaran sebesar Rs 38.530. Pernyataan yang diberikan oleh B disertai dengan cek sebesar Rs 30.000, tertanggal 31 Maret 2012. Buatlah perhitungan yang diperlukan. Tunjukkan juga neraca per 31 Maret 2012.

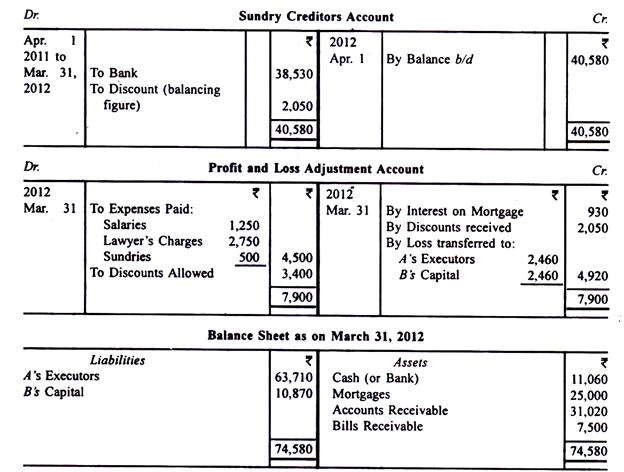

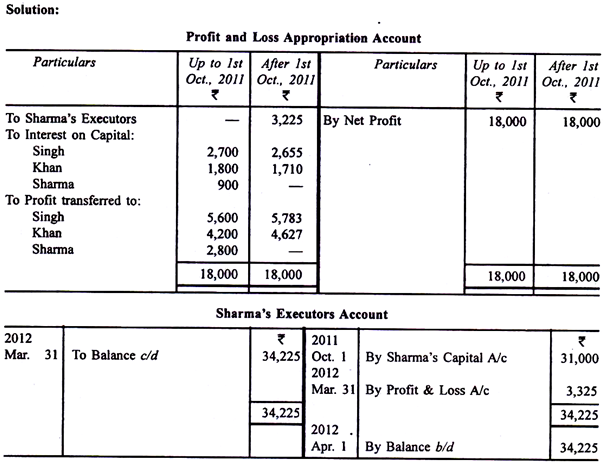

Ilustrasi 4:

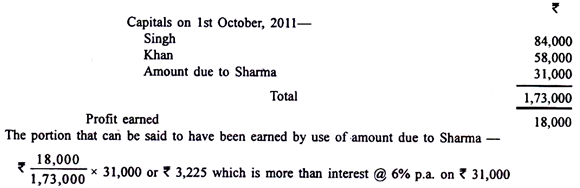

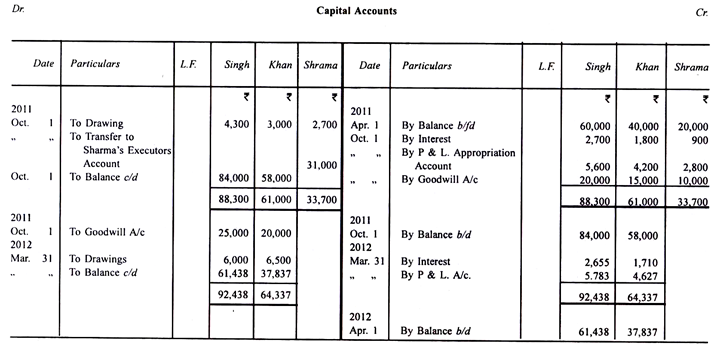

Pada tanggal 1 April 2011 ibu kota mitra firma, M/s. Singh, Khan & Sharma adalah sebagai berikut:

Para mitra berbagi keuntungan dan kerugian dalam rasio 4: 3: 2 setelah mengizinkan bunga atas modal sebesar 9% pa Sharma meninggal pada tanggal 1 Oktober 2011. Untuk tujuan penyelesaian akun, niat baik perusahaan dinaikkan sejauh sebesar Rp 45.000. Pelaksana Sharma setuju untuk menunggu sampai finalisasi akun tahun ini untuk menentukan bagian keuntungannya. Keuntungan dipastikan menjadi Rs 36.000 (dikenakan bunga) yang diperoleh secara merata sepanjang tahun.

Gambar mitra adalah:

Singh & Khan setuju untuk berbagi keuntungan & kerugian di masa depan dengan rasio masing-masing 5 : 4 (bunga atas modal tersisa 9% per tahun) dan memutuskan untuk tidak memiliki akun goodwill dalam pembukuan.

Tunjukkan pembagian laba untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan akun para mitra dan Pelaksana Sharma untuk tahun tersebut.

Catatan:

(1) Bunga atas modal untuk periode setelah 1 Oktober 2011 telah dihitung sebesar 9% selama enam bulan atas saldo modal Singh dan Khan setelah didebit sehubungan dengan penghapusan goodwill.

(2) Jumlah karena pelaksana Sharma telah dihitung sesuai dengan Bagian 37 Undang-Undang Kemitraan dimana pelaksana berhak, atas pilihan mereka, untuk bunga sebesar 6% pa atau bagian dari keuntungan yang telah diperoleh dengan bantuan jumlah karena Sharma pada kematiannya.

Perhitungannya seperti di bawah ini:

Ilustrasi 5:

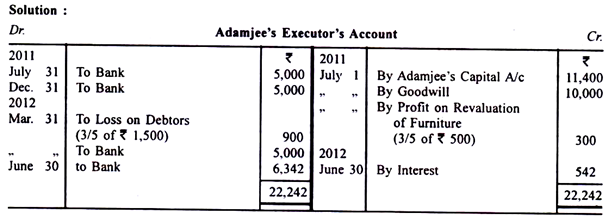

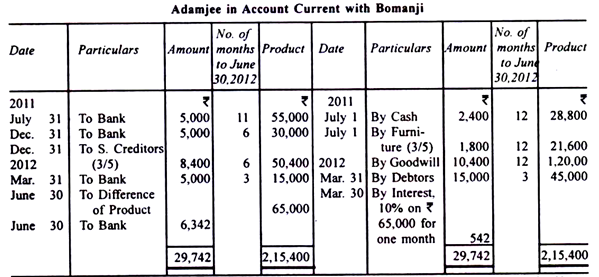

Adamjee dan Bomanji bermitra berbagi keuntungan dan kerugian dengan rasio masing-masing 3: 2.

Neraca perusahaan pada 30 Juni 2011 ketika Adamjee meninggal adalah sebagai berikut:

Bomanji setuju untuk membayar Rs 10.000 kepada eksekutor Adamjee sebagai itikad baik. Disepakati bahwa furnitur akan dinilai kembali pada Rs 3.000. Para kreditur dibayar pada tanggal rata-rata 6 bulan dan semua hutang terealisasi rata-rata setelah 9 bulan. Kerugian sebesar Rs 1.500 terjadi karena piutang tak tertagih. Adamjee dibayar Rs 5.000 pada tanggal 31 Juli 2011 dan Rs 5.000 pada tanggal 31 Maret 2012. Penyesuaian terakhir dilakukan pada tanggal 30 Juni 2012, bunga diizinkan pada tingkat 10 persen.

Tunjukkan Akun Pelaksana Adamjee, menunjukkan perhitungan bunga.

Perhitungan Bunga:

Jelas bahwa seluruh jumlah karena Adamjee tidak dibayarkan segera setelah kematiannya. Bomanji berhak menunggu sampai para debitur sadar sepenuhnya sebelum dia membayar kepada pelaksana Adamjee bagiannya dari para debitur.

Demikian pula para pelaksana berhak atas keuntungan bunga yang timbul dari keterlambatan pembayaran kepada kreditur. Kecuali untuk dua item ini, bagian Adamjee dalam aset lainnya harus segera dibayarkan. Untuk menghitung bunga, seseorang harus menyiapkan semacam Rekening Sekarang. Alih-alih meletakkan angka untuk modal, seseorang harus meletakkan bagian Adamaje di setiap aset.

Akun Aktual akan muncul sebagai berikut:

Catatan:

Dalam ilustrasi di atas, modal kedua sekutu berada dalam nisbah bagi hasil. Oleh karena itu semua aset dapat dibagi dalam rasio yang sama. Namun, jika modal berada dalam rasio yang berbeda, berbagai aset dan kewajiban akan dibagi dalam rasio modal setelah rugi atau laba revaluasi disesuaikan. Misalkan dalam ilustrasi di atas, ibukotanya adalah: Adamjee, Rs 12.600 dan Bomanji, Rs 6.400. Kerugian revaluasi adalah Rs 1.000, yaitu Rs 1.500—Rs 500. Bagian kedua mitra masing-masing adalah Rs 600 dan Rs 400. Modal akan dikurangi menjadi Rs 12.000 dan Rs 6.000. Dalam rasio 12: 6, atau 2: 1, aset dan liabilitas akan dibagi.

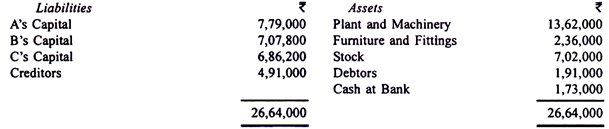

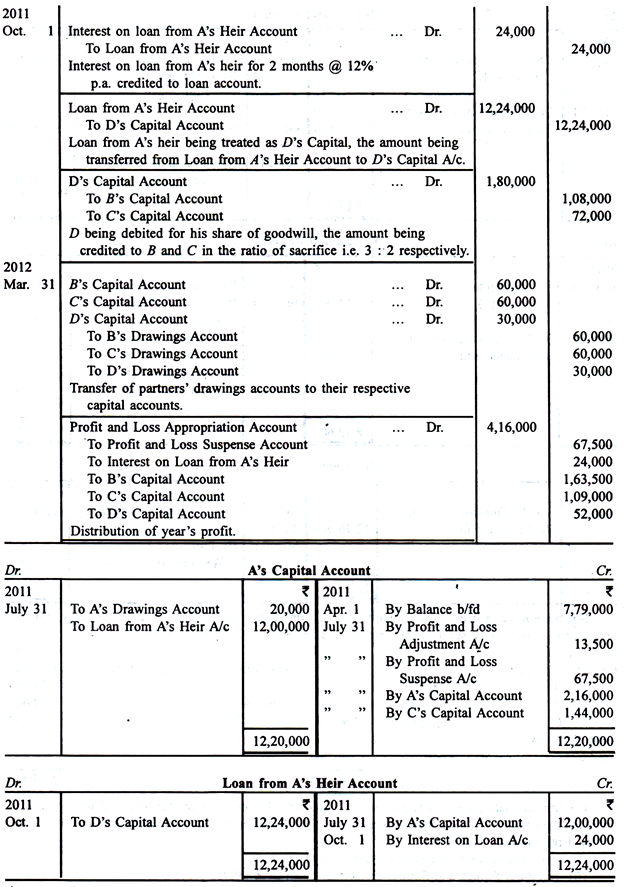

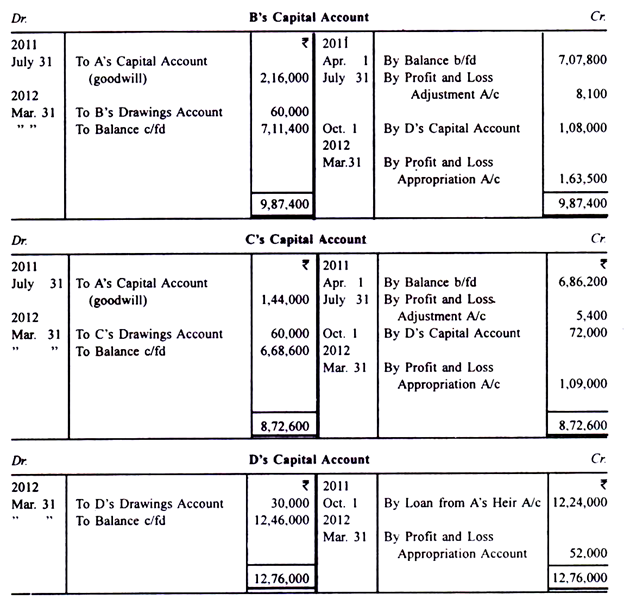

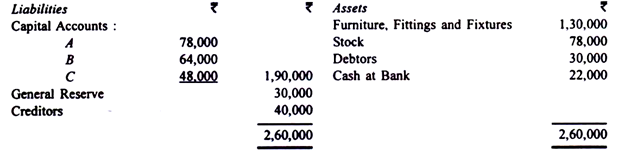

Ilustrasi 6:

A, B, dan C adalah sekutu, berbagi keuntungan dan kerugian dengan perbandingan masing-masing 5:3:2.

Pada tanggal 31 Maret 2011 neraca mereka berdiri sebagai berikut:

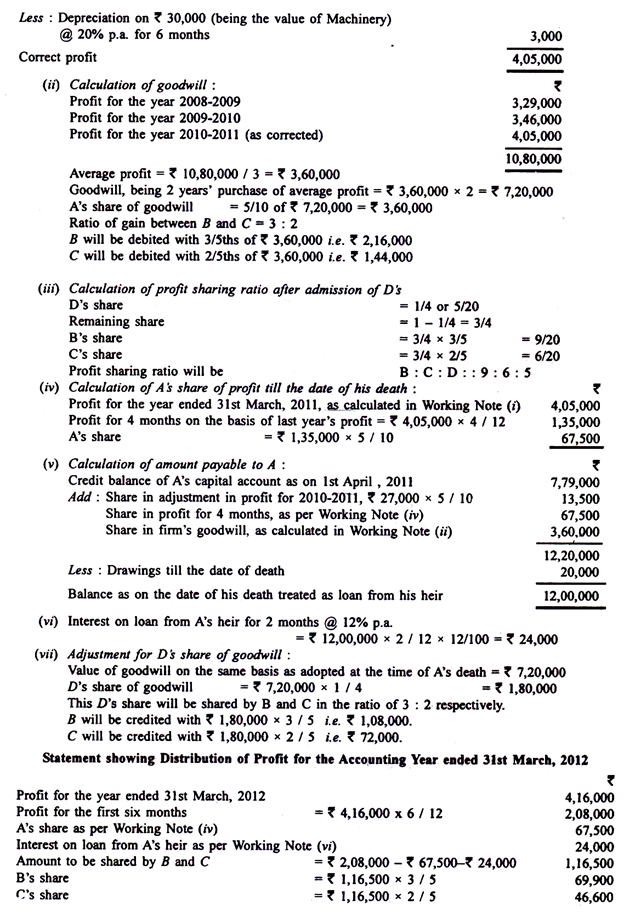

Pada tanggal 31 Juli 2011 A meninggal dunia. Menurut akta persekutuan, pada saat kematian seorang sekutu, rekening modal sekutu yang meninggal itu harus dikreditkan dengan:

(i) Bagian labanya untuk bagian yang relevan dari tahun kematian yang dihitung berdasarkan laba yang diperoleh selama tahun pembukuan sebelumnya, dan

(ii) bagiannya atas itikad baik.

Goodwill harus dinilai pada pembelian dua tahun dari laba rata-rata tiga tahun akuntansi sebelumnya.

Keuntungan, sesuai pembukuan, adalah sebagai berikut:

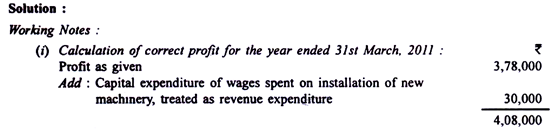

Namun, saat memeriksa pembukuan kematian A, terungkap bahwa gaji senilai Rs 30.000 dihabiskan untuk pemasangan mesin baru, tetapi jumlahnya tidak dikapitalisasi; mesin tersebut dioperasikan pada tanggal 1 Oktober 2010. Penyusutan diberikan pada mesin @ 20 % per tahun. Gambar A selama empat bulan sebelum kematian berjumlah Rs 20.000. Sesuai ketentuan akta kemitraan, jumlah yang harus dibayar ahli waris A dipindahkan ke rekening pinjaman dengan bunga @ 12% pa

Pada tanggal 1 Oktober 2011, anak laki-laki A, D, diakui dalam kemitraan dengan berlaku langsung dengan ketentuan sebagai berikut:

(a) D akan mendapat seperempat bagian laba perusahaan, sementara rasio bagi hasil relatif antara B dan C tetap tidak berubah.

(b) Saldo akhir Akun Modal A akan dikreditkan ke Akun Modal D.

(c) Penyesuaian akan dilakukan pada akun modal untuk bagian D atas goodwill. Dasar penilaian niat baik perusahaan akan sama dengan yang diadopsi pada saat kematian ayahnya.

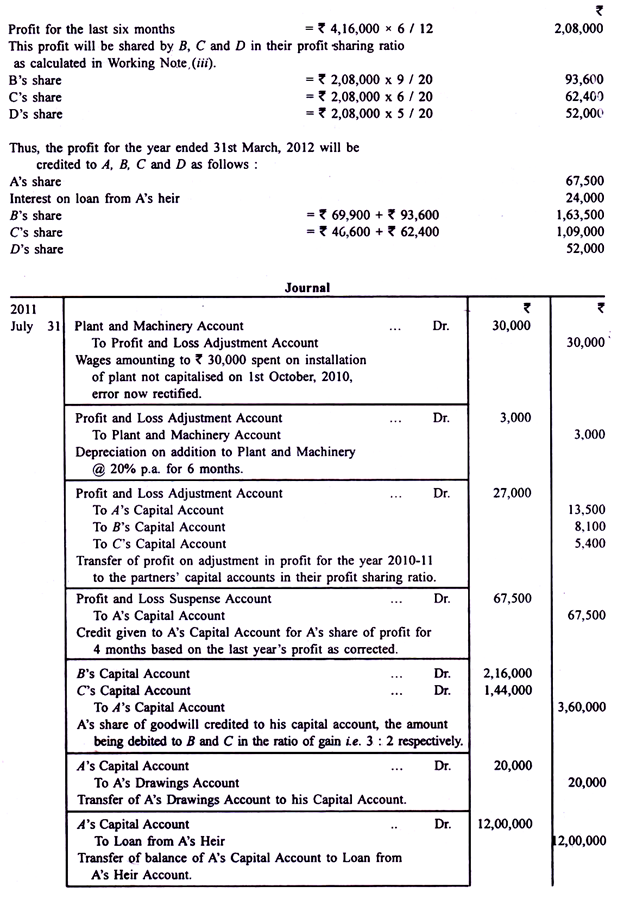

Pada tanggal 31 Maret 2012, Laporan Laba Rugi perusahaan menunjukkan bahwa perusahaan telah memperoleh keuntungan sebesar Rs 4.16.000 untuk tahun tersebut sebelum memberikan keuntungan kepada A dan bunga pinjaman dari ahli waris A. Rekening penarikan masing-masing menunjukkan bahwa sementara B dan C telah menarik Rs 60.000 masing-masing sepanjang tahun, penarikan D berjumlah Rs 30.000. Rekening penarikan ditutup pada akhir tahun dengan transfer ke rekening modal masing-masing.

Anda diharuskan untuk:

(i) Siapkan laporan yang menunjukkan pembagian laba untuk tahun buku yang berakhir pada tanggal 31 Maret 2012;

(ii) Lulus entri jurnal untuk semua transaksi yang berkaitan dengan kematian mitra, pengakuan D ke dalam kemitraan, dan pada akhir tahun yang berkaitan dengan transfer rekening penarikan dan pembagian keuntungan untuk tahun tersebut; dan

(iii) Menyiapkan untuk tahun pembukuan 2011-2012, rekening modal semua sekutu dan pinjaman dari rekening ahli waris A.

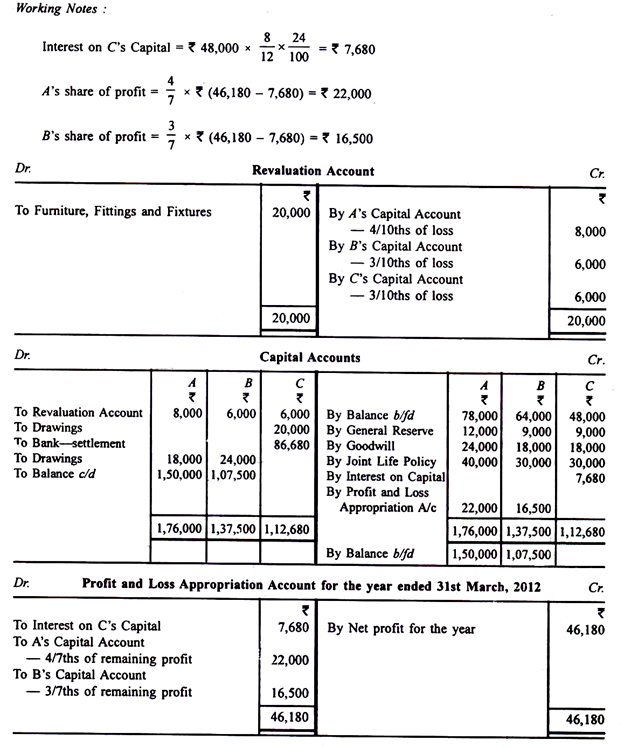

Ilustrasi 7:

A, B, dan C adalah mitra dari suatu perusahaan yang berbagi keuntungan dan kerugian dengan rasio masing-masing 4:3:3.

Neraca perusahaan, pada tanggal 31 Maret 2011 adalah sebagai berikut:

Perusahaan telah mengambil polis hidup bersama sebesar Rs 1.00.000; Premi yang dibayarkan secara berkala dibebankan ke akun laba rugi. C meninggal pada tanggal 30 September 2011.

Disepakati antara mitra yang bertahan dan perwakilan hukum C bahwa:

(i) Goodwill perusahaan bernilai Rs 60.000;

(ii) Perabotan, peralatan dan perlengkapan harus ditulis sebesar Rs 20.000; dan

(iii) Mengingat laba perusahaan selama dua tahun terakhir, C dikreditkan, sebagai pengganti laba, dengan bunga pada tingkat 24% per tahun atas saldo akun modalnya pada awal tahun sejak 1 April 2011 sampai dengan tanggal pelunasan.

Uang polis telah diterima dan ahli waris yang sah telah dilunasi pada tanggal 30 November 2011. Laba untuk tahun yang berakhir pada tanggal 31 Maret 2012, setelah membebankan bunga atas modal C menjadi X 46.180.

Rekening penarikan mitra menunjukkan saldo sebagai berikut:

A Rs 18.000 (ditarik merata sepanjang tahun)

B Rs 24.000 (ditarik merata sepanjang tahun)

C Rs 20.000 (sampai tanggal kematian)

Persiapkan untuk tahun yang berakhir pada tanggal 31 Maret 2012, akun alokasi laba rugi, akun revaluasi dan akun modal semua sekutu, menunjukkan jumlah yang dibayarkan kepada perwakilan hukum C.