Prosedur Pemeliharaan Rekening Cabang Mandiri!

Cabang Mandiri, seperti halnya Kantor Pusat, menyimpan semua pencatatannya secara terpisah dan mandiri pada Sistem Double Entry. Cabang Tanggungan adalah mereka yang memiliki sedikit kekuatan dan bergantung pada Kantor Pusat untuk persediaan dan pengeluaran mereka dan seperti Anak Kecil.

Cabang Independen adalah mereka yang melakukan pembelian dari luar, mendapatkan barang dari Kantor Pusat, memasok barang ke Kantor Pusat dan menetapkan harga jualnya sendiri. Dengan demikian Cabang mandiri menikmati kebebasan yang baik seperti Anak Amerika.

Ciri-ciri Cabang Mandiri:

- Cabang Mandiri menyimpan satu set buku lengkap. Cabang tersebut mendapatkan barang dari Kantor Pusat dan dari pihak luar. Ini memiliki Rekening Bank sendiri. Dengan demikian, Cabang tetap embel-embel sistem pembukuan.

- Ini menyiapkan Neraca Percobaan, Perdagangan dan Akun Laba Rugi dan Neraca sendiri. Salinan dari pernyataan tersebut dikirim ke Kantor Pusat untuk dimasukkan ke dalam Buku Kantor Pusat.

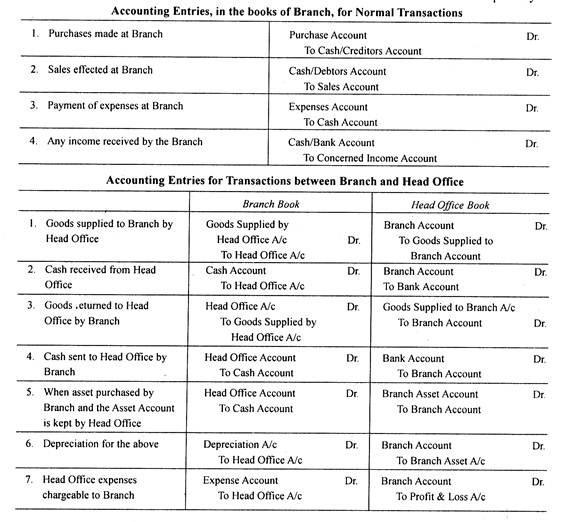

- Buku-buku tersebut memuat Rekening yang disebut “Rekening Kantor Pusat” atau “Rekening Koran Kantor Pusat” yang dikreditkan dengan segala sesuatu yang diterima dari Kantor Pusat dan didebet dengan segala sesuatu yang dikirim ke Kantor Pusat. Artinya, semua transaksi yang berkaitan dengan Kantor Pusat dicatat dalam Rekening ini. Rekening Giro Kantor Pusat dengan demikian merupakan Rekening Kepemilikan (yaitu Rekening Modal).

Meskipun berstatus mandiri, Cabang tidak dapat berfungsi tanpa sumber daya, dan sumber daya, khususnya pada tahap awal, disediakan oleh Kantor Pusat. Dengan demikian, investasi yang dilakukan oleh Kantor Pusat dilihat dari Rekening Kantor Pusat bersifat rekening pribadi.

Demikian pula Kantor Pusat dalam pembukuannya membuka Rekening Giro Cabang, yang juga merupakan rekening berjalan antara Cabang dan Kantor Pusat dan menggabungkan semua transaksi antara Cabang dan Kantor Pusat.

Keistimewaannya adalah Rekening Giro Kantor Pusat dalam pembukuan Cabang dan Giro Cabang dalam pembukuan Kantor Pusat diselenggarakan secara timbal balik.

Saldo Rekening ini pada setiap tanggal akan sama dengan selisih antara aset dan kewajiban di Cabang pada tanggal tersebut. Rekening Koran Cabang pada buku Kantor Pusat dan Rekening Giro Kantor Pusat pada buku Cabang menunjukkan saldo yang sama tetapi berlawanan pada tanggal tertentu.

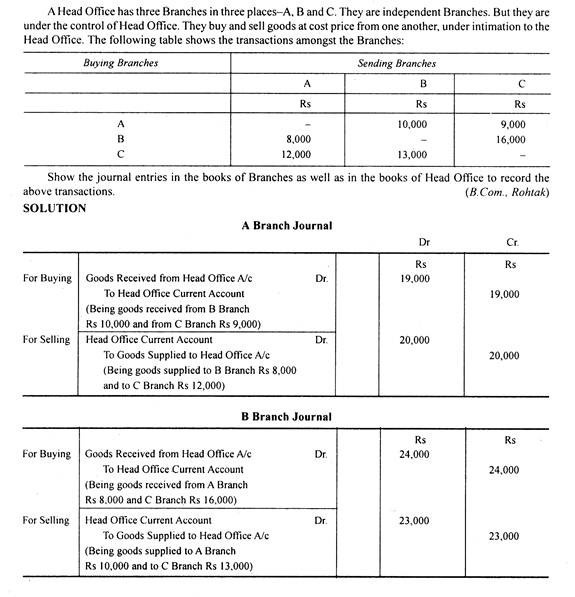

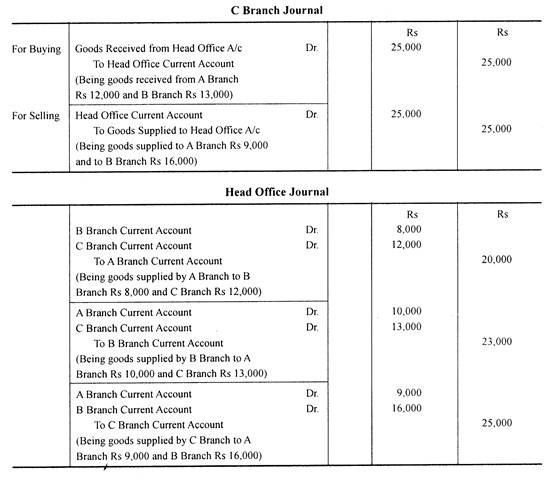

- Dapat terjadi transaksi antar cabang. Yaitu barang yang dipindahkan oleh satu Cabang ke Cabang lain di Kantor Pusat yang sama. Entri semacam itu telah dijelaskan kemudian.

- Setelah rekening dan laporan diterima oleh Kantor Pusat, Kantor Pusat melakukan rekonsiliasi saldo yang tertera pada Rekening Kantor Pusat pada buku Cabang dengan Rekening Cabang pada buku Kantor Pusat. Perbedaan didamaikan. Ini ditangani secara terpisah.

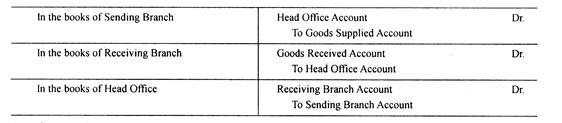

Transaksi Antar Cabang:

Dalam suatu Kantor Pusat yang memiliki beberapa Cabang, transaksi dapat dilakukan di antara mereka sendiri dan transaksi tersebut disebut transaksi antar cabang. Tidak ada cabang yang perlu membawa rekening di Cabang lain. Transaksi antar cabang diperlakukan sebagai transaksi dengan Kantor Pusat.

Entrinya adalah:

Ilustrasi:

Item dalam perjalanan:

Biasanya, saldo yang ditunjukkan oleh Rekening Giro Cabang di buku Kantor Pusat sama dengan saldo yang ditunjukkan oleh Rekening Giro Kantor Pusat di buku Cabang. Saldo pada Rekening Giro ini harus sama, tetapi di sisi yang berlawanan, di kedua set pembukuan.

Perbedaan muncul dalam keadaan berikut:

- Pada saat Cabang mengirimkan barang atau uang tunai ke Kantor Pusat, dilakukan pencatatan oleh Cabang pada Rekening Kantor Pusat. Tetapi hal yang sama dicatat di buku Kantor Pusat hanya pada penerimaan barang atau uang tunai. Misalnya, barang atau uang tunai yang dikirim oleh Cabang sebelum penutupan tahun buku mungkin tidak sampai ke Kantor Pusat pada tahun buku yang sama.

Oleh karena itu, dalam pembukuan Kantor Pusat Rekening Cabang tidak dikreditkan tetapi pada saat yang sama dalam pembukuan Cabang, Rekening Kantor Pusat didebet. Dengan demikian perbedaan antara kedua buku itu muncul.

- Demikian pula Kantor Pusat dapat mengirimkan uang atau barang ke Cabang. Pada saat pengiriman, Rekening Giro Cabang didebet dalam pembukuan Kantor Pusat. Entri yang sesuai tidak diteruskan ke buku Cabang, jika item tidak diterima oleh mereka.

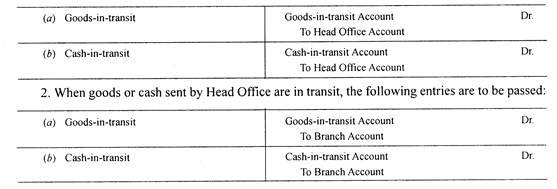

Dengan demikian, barang atau uang tunai yang dikirim oleh Kantor Pusat ke Cabang atau Cabang ke Kantor Pusat dan belum diterima oleh penerima disebut in-transit.

- Ketika barang atau uang tunai yang dikirim oleh Cabang sedang dalam perjalanan, entri-entri berikut harus diteruskan:

Entri tersebut di atas tetap dalam pembukuan untuk waktu yang singkat atau sampai kedatangan uang tunai dalam perjalanan atau barang. Ketika barang dalam perjalanan atau uang tunai diterima oleh penerima, entri yang dibuat harus dibalik dan Rekening Transit ditutup.

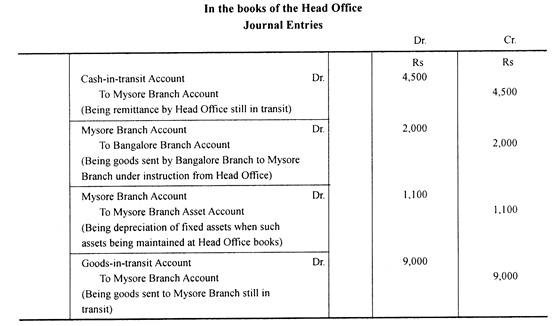

Ilustrasi 1:

Perusahaan di Chennai memiliki dua cabang di Mysore dan Bangalore. Kantor Pusat dan Cabang menutup pembukuan pada tanggal 31 Desember.

Penyesuaian berikut belum diterapkan dan oleh karena itu Anda diminta untuk membuat jurnal penyesuaian untuk hal-hal berikut:

(sebuah) Pengiriman uang Rs 4.500 dilakukan oleh Mysore ke Kantor Pusat pada tanggal 30 Desember diterima oleh Kantor Pusat pada tanggal 5 Januari.

(b) Barang senilai Rs 2.000 dikirim oleh Cabang Bangalore pada tanggal 27 Desember atas instruksi dari Kantor Pusat dan diterima oleh Cabang Mysore pada tanggal 30 Desember.

(c) Penyusutan aset Cabang Mysore sebesar Rs 1.100, akun aset tersebut dikelola oleh Kantor Pusat.

(d) Barang senilai Rs 9.000 dikirim oleh Kantor Pusat ke Cabang Mysore pada tanggal 30 Desember diterima oleh Cabang tersebut pada tanggal 7 Januari.

Tunjukan pencatatan dalam pembukuan Kantor Pusat.

Penyelesaian:

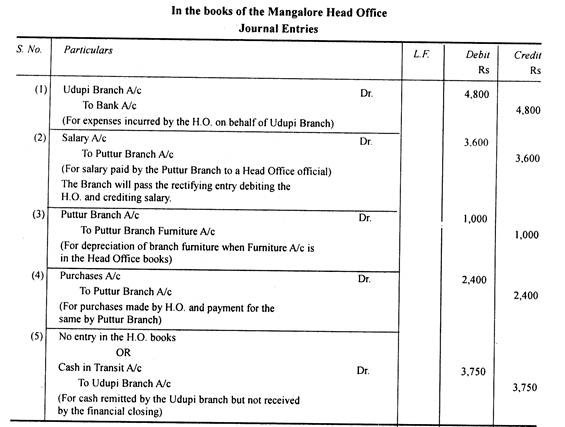

Ilustrasi 2:

Sebuah Kantor Pusat di Mangalore memiliki cabang di Puttur dan Udupi. Berikan entri di Buku Kantor Pusat untuk memperbaiki atau menyesuaikan hal-hal berikut, dengan asumsi buku ditutup pada tanggal 31 Maret 2006.

(1) Biaya, Rs. 4.800, untuk dibebankan ke Cabang Udupi atas pekerjaan yang dilakukan atas namanya oleh Kantor Pusat.

(2) Cabang Puttur membayar Rs. 3.600 sebagai gaji kepada pejabat Kantor Pusat yang berkunjung. Cabang telah mendebet jumlah tersebut ke rekening Gaji.

(3) Depresiasi sebesar 10% pa dibebankan pada Furnitur di Puttur seharga Rs. 10.000 yang rekeningnya ada di Kantor Pusat.

(4) Barang seharga Rp. 2.400 dibeli oleh Kantor Pusat dari D’Souza Brothers, namun pembayaran dilakukan oleh Cabang Puttur.

(5) Pengiriman uang sebesar Rs. 3.750 yang dibuat oleh Cabang Udupi ke Kantor Pusat pada tanggal 28 Maret 2006, diterima oleh Kantor Pusat pada tanggal 1 April 2006. (B.Com, Mangalore)

Penyelesaian:

Ilustrasi 3:

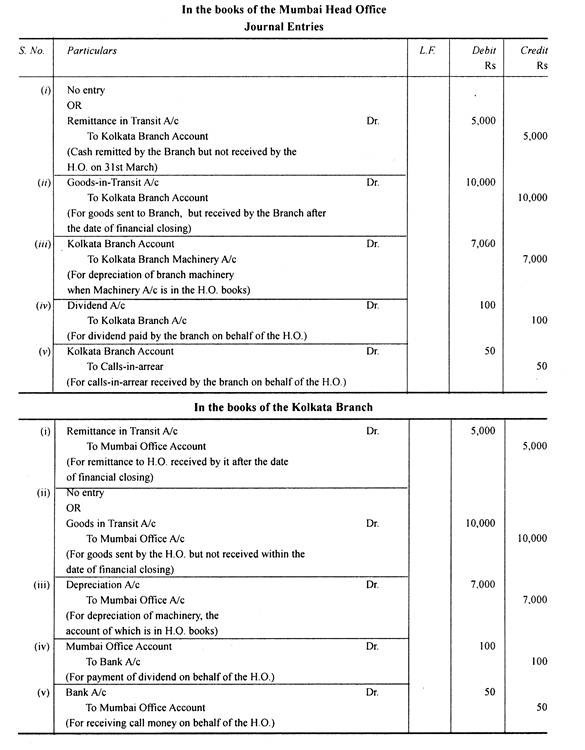

Kantor Pusat di Mumbai memiliki Cabang di Kolkata. Perusahaan menutup rekeningnya pada tanggal 31 Maret setiap tahun. Entri penyesuaian apa yang harus dibuat dalam pembukuan Kantor Pusat dan cabang Kolkata sehubungan dengan hal-hal berikut?

(i) Pengiriman uang sebesar Rs. 5.000 oleh Cabang Kolkata pada tanggal 22 Maret diterima oleh HO pada tanggal 5 April.

(ii) Barang senilai Rs. 10.000 yang dikirim oleh HO pada tanggal 20 Maret sampai ke Cabang pada tanggal 6 April.

(iii) Penyusutan sebesar 10% per tahun harus diberikan pada mesin di Kolkata seharga Rs. 70.000 yang rekeningnya ada di pembukuan HO.

(iv) Cabang Kolkata membayar Rs. 100 dividen kepada pemegang saham lokal atas nama HO.

(v) Cabang Kolkata menerima sejumlah Rs.50 untuk tagihan tunggakan pemegang saham atas nama HO.

Penyelesaian:

Penggabungan Neraca Saldo Cabang pada Buku Kantor Pusat:

Pada saat Cabang-Cabang menjadi tanggungan, maka pembukuan Cabang-Cabang tersebut dilakukan di Kantor Pusat sendiri sehingga penggabungan hasil Cabang relatif sederhana. Keuntungan ditransfer dari Rekening Cabang, di bawah Sistem Debitur atau Rekening Penyesuaian Cabang, di bawah Sistem Debitur Saham ke Rekening Laba Rugi Umum. Cabang Mandiri yang memiliki sistem akuntansi sendiri ‘menyusun Neraca Saldo dan mengirimkan salinannya ke Kantor Pusat.

Setelah diterimanya Neraca Saldo dari Cabang, Kantor Pusat melewati entri gabungan untuk menyiapkan Perdagangan Cabang dan Rekening Laba Rugi dan Neraca gabungan. Dengan bantuan Neraca Saldo Cabang Kantor Pusat mencatat dalam pembukuannya tentang Cabang; proses ini dikenal sebagai Penggabungan Neraca Saldo Cabang.

Ada dua cara:

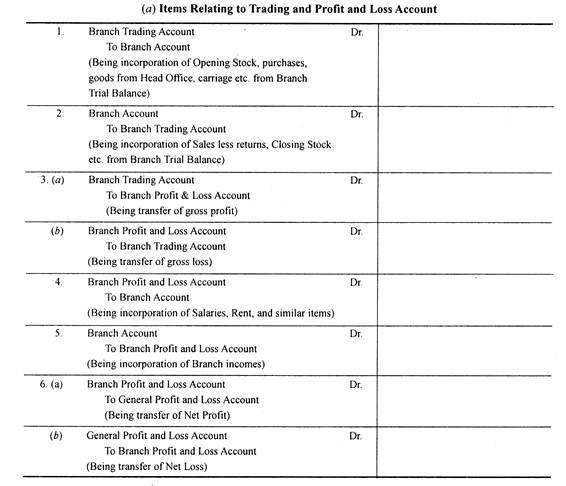

(A) Penggabungan semua Pos dalam Neraca Saldo:

Barang-barang tersebut dibagi menjadi dua bagian:

(a) Hal-hal yang berkaitan dengan Perdagangan dan Akun Laba Rugi

(b) Hal-hal yang berkaitan dengan Neraca.

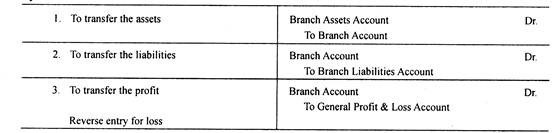

Dengan melewati enam jurnal di atas, Kantor Pusat menyiapkan Rekening Perdagangan Cabang dan Laba Rugi.

Jika Kantor Pusat ingin menutup buku Cabang dengan memasukkan aktiva dan pasiva Cabang, maka harus dibuat dua ayat jurnal lagi sebagai berikut:

Setelah melewati delapan entri ini, total sisi debet Rekening Cabang akan sama dengan total sisi kredit Rekening Cabang dan dengan demikian Rekening Cabang di pembukuan Kantor Pusat akan otomatis berimbang. Artinya, jika aset dan kewajiban cabang digabungkan, Rekening Cabang dalam buku Kantor Pusat yang disusun setelah penyesuaian dan penggabungan tidak akan menyisakan saldo.

Jika aset dan liabilitas Cabang tidak digabungkan, Rekening Cabang dalam buku Kantor Pusat yang disusun dengan cara di atas akan menyisakan saldo akhir sebesar aset bersih (Aset dikurangi liabilitas) pada tanggal penutupan.

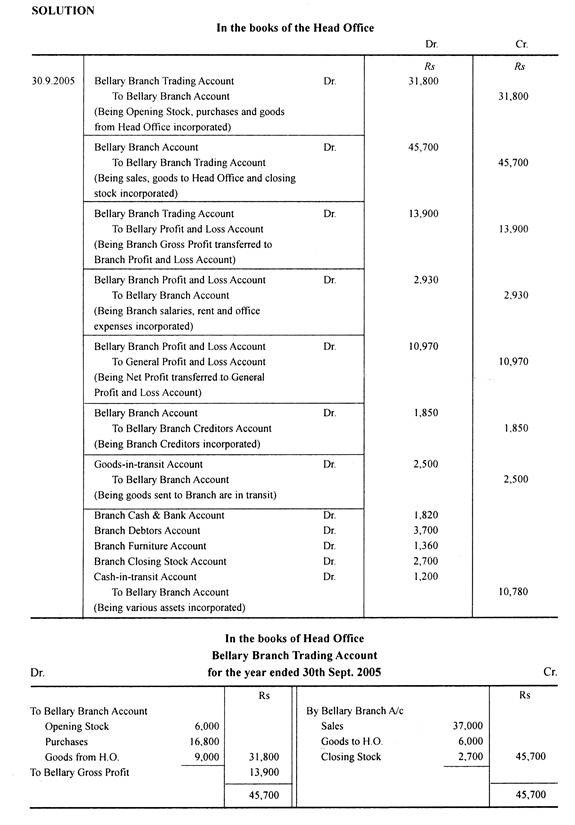

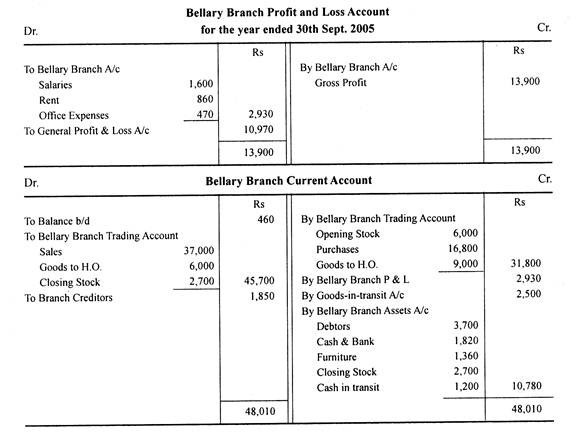

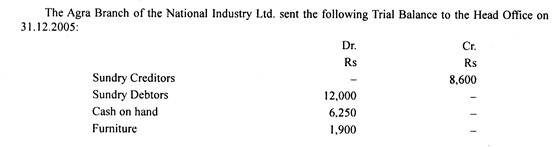

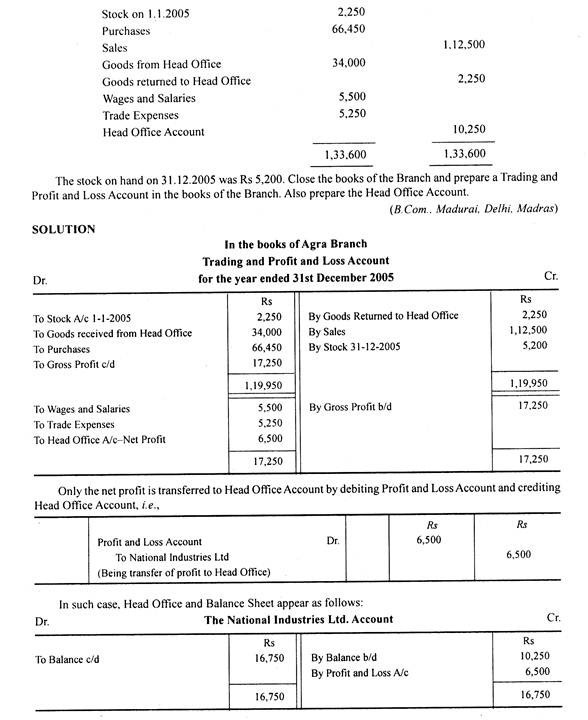

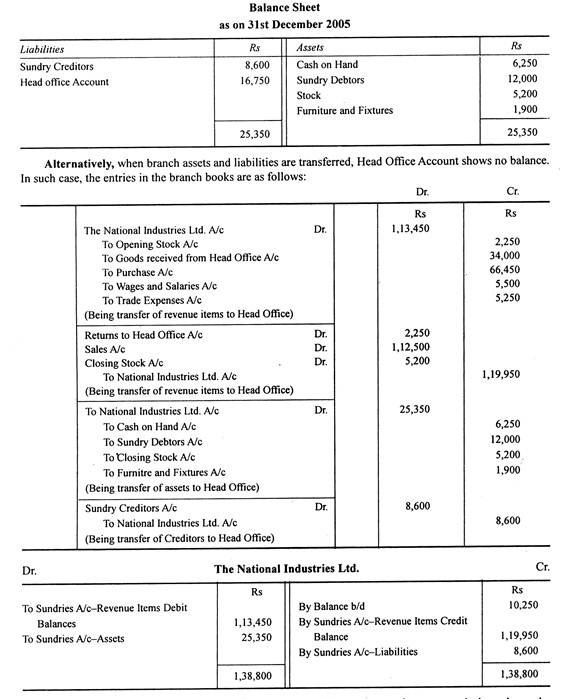

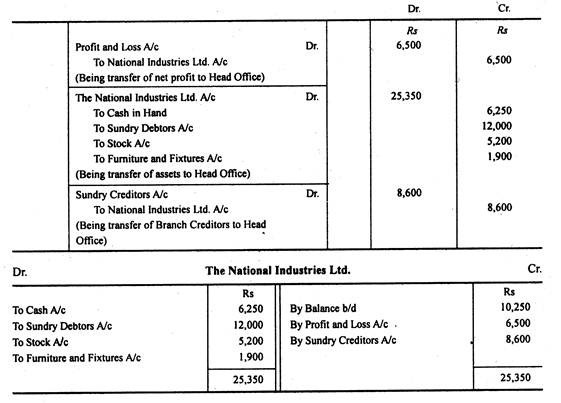

Ilustrasi 1:

Berikut Neraca Saldo Cabang Bellary per 30 September 2005:

Stok di tangan senilai Rs 2.700. Rekening Cabang di buku Kantor Pusat pada tanggal 30 September 2005 berjumlah Rs 460 debit. Pada tanggal 27 September, Kantor Pusat meneruskan barang senilai Rs 2 500 ke Cabang yang diterima pada tanggal 4 Oktober 2005. Demikian pula, pengiriman uang tunai sebesar Rs 1.200 oleh Cabang pada tanggal 28 September diterima oleh Kantor Pusat pada tanggal 2 Oktober 2005.

Anda harus memberikan ayat jurnal yang diperlukan untuk memasukkan hal tersebut di atas ke dalam buku Kantor Pusat yang menunjukkan hasil Perdagangan di Cabang dan akhirnya muncul di buku Kantor Pusat.

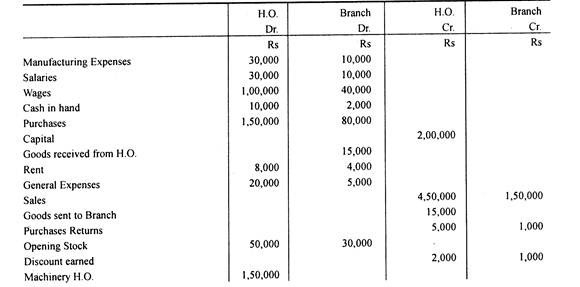

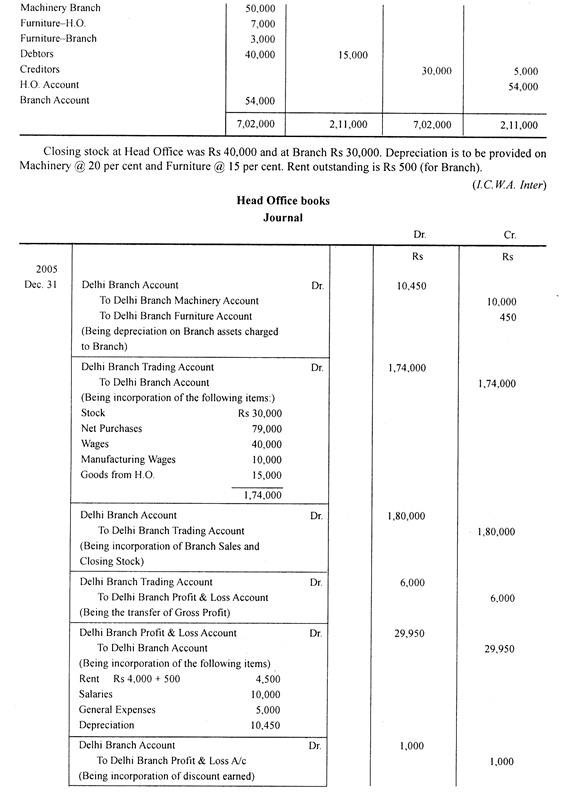

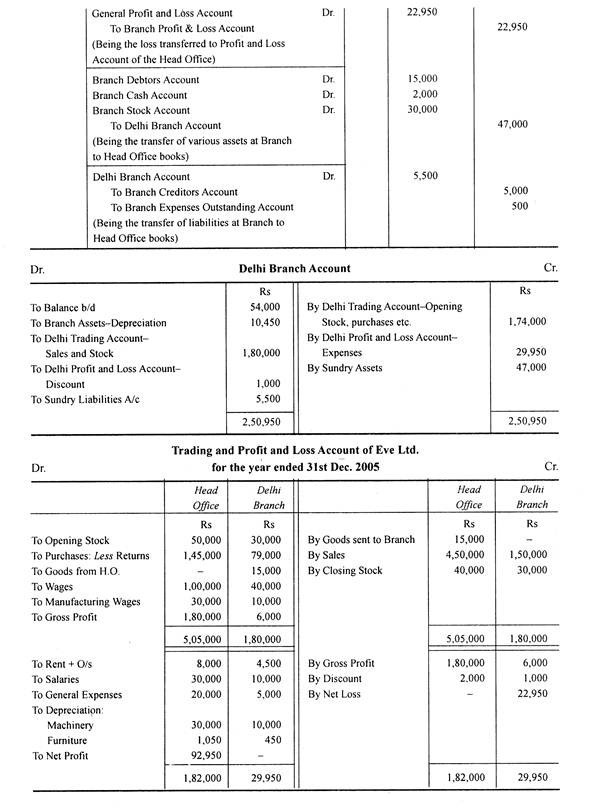

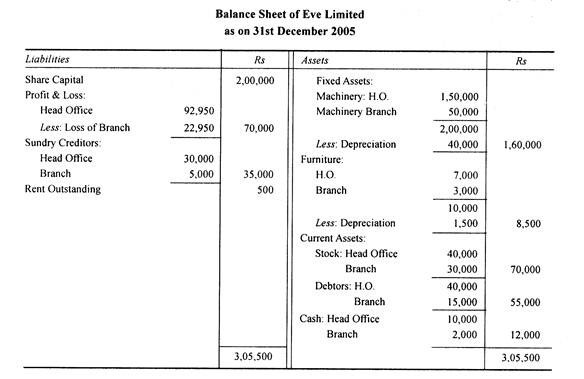

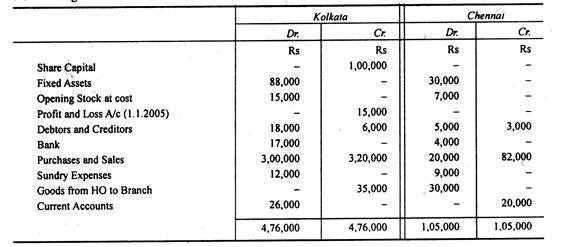

Ilustrasi 2:

Anda diharuskan menyiapkan akun Perdagangan dan Laba Rugi serta Neraca konsolidasi Eve Ltd. di Calcutta dan Cabangnya di Delhi. Berikan entri jurnal untuk penggabungan Rekening Cabang Delhi di Kantor Pusat dan Rekening Cabang di buku Kantor Pusat setelah memasukkan di dalamnya aset dan kewajiban.

Neraca Saldo per 31 Desember 2005 adalah sebagai berikut:

(B) Penggabungan Laba/Rugi Bersih, Liabilitas dan Aset Cabang:

Alih-alih mentransfer semua item, Cabang dapat menyiapkan Rekening Perdagangan dan Laba Rugi dan hanya Laba atau Rugi Bersih yang dapat ditransfer ke Kantor Pusat dengan atau tanpa aset dan kewajiban.

Jika aset dan kewajiban dialihkan, Kantor Pusat tidak akan menyisakan saldo. Namun, jika aset dan kewajiban tersebut tidak dialihkan, saldo di Rekening Kantor Pusat akan tetap sama dengan aset bersih. Namun, pada saat penyusunan Neraca konsolidasi, akun ini digantikan dengan aktiva dan kewajiban Cabang.

Entrinya adalah:

Ilustrasi 1:

Ilustrasi 2:

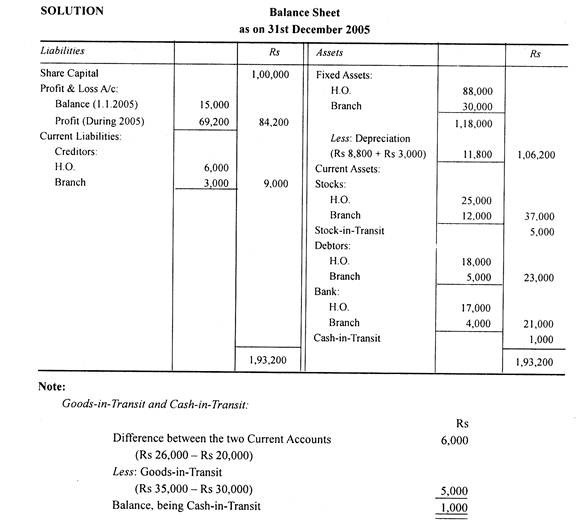

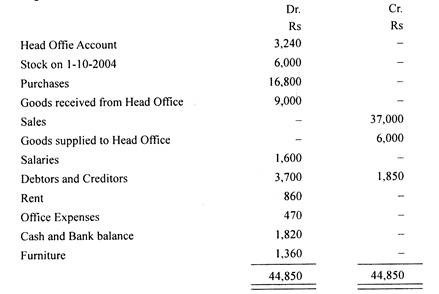

X Ltd., yang Kantor Pusatnya berada di Kolkata, memiliki Cabang di Chennai yang memperoleh pasokan sebagian dari HO dengan harga perolehan dan sebagian lagi dari pemasok lokal lainnya. Cabang menyimpan satu set buku yang terpisah.

Pada tanggal 31 Desember 2005, saldo berikut dikeluarkan:

Selisih antara saldo Rekening Giro Kantor Pusat dan Cabang disebabkan oleh (i) Barang dalam perjalanan, dan (ii) Kas dalam perjalanan pada tanggal Neraca Saldo. Depresiasi dibebankan @ 10% per tahun Saham pada tanggal 31 Desember 2005 adalah Kantor Pusat Rs 25.000 dan Cabang Rs 12.000.

Anda diminta untuk menyiapkan Rekening Perdagangan dan Laba Rugi gabungan untuk tahun yang berakhir pada tanggal 31 Desember 2005 dan Neraca pada tanggal tersebut. (M.Com., Madras, Madurai, Bangalore)