Bagaimana Cara Menyusun Rekening Penerimaan dan Pengeluaran dari Rekening Penerimaan dan Pembayaran? – Dijawab!

Karena entri Buku Kas telah diringkas ke dalam Rekening Penerimaan dan Pembayaran, informasi yang diperlukan untuk menyiapkan Rekening Pendapatan dan Pengeluaran akan banyak ditemukan di dalamnya. Pemeriksaan dari sisi penerimaan akan menunjukkan item apa yang bersifat pendapatan dan juga terkait dengan periode saat ini.

Ini akan muncul di sisi kredit Akun Pendapatan dan Pengeluaran. Item harus ditingkatkan dengan jumlah yang luar biasa. Jumlah terhutang juga akan muncul di Neraca. Misalkan, Rekening Penerimaan dan Pembayaran menunjukkan langganan telah diterima sebesar Rs 18.300 termasuk Rs 450 untuk tahun berikutnya; tetapi langganan untuk tahun ini belum menerima total Rs 1.100.

Entri untuk menyesuaikan langganan adalah sebagai berikut:

Akun Pendapatan dan Pengeluaran akan dikreditkan sehubungan dengan Langganan dengan Rs. 18.950.

Akun Langganan akan muncul sebagai berikut:

Langganan yang Diterima di Muka Akun akan muncul di Neraca di sisi kewajiban; Akun Luar Biasa Langganan akan muncul di sisi aset. Tahun depan, kedua akun ini akan dialihkan ke Akun Langganan.

Pemeriksaan dari sisi pembayaran akan menunjukkan item mana yang terkait dengan tahun ini dan bersifat pendapatan. Ini akan muncul di sisi debit Akun Pendapatan dan Pengeluaran. Setiap biaya yang belum dibayar harus ditambahkan. Biaya yang dibayarkan di muka harus dikurangkan. Jumlah terhutang dan prabayar akan muncul di Neraca.

Misalkan, gaji yang dibayarkan untuk tahun yang berakhir pada tanggal 31 Maret 2012 berjumlah Rs 96.000 dan termasuk Rs 8.000 untuk bulan Maret 2011 yang dibayarkan pada bulan April 2011 dan pada akhir tahun buku 2011-2012 pada tanggal 31 Maret 2012, jumlah dari, Rs 9.000 belum dibayar sehubungan dengan gaji untuk bulan Maret 2012.

Akan muncul Akun Gaji seperti gambar di bawah ini:

Akun Salaries Outstanding akan muncul sebagai berikut:

Jumlah Rs 9.000 akan ditampilkan di Neraca sebagai kewajiban. Kehati-hatian harus diambil untuk mengecualikan saldo awal kas dan bank dan barang-barang yang bersifat modal.

Neraca keuangan:

Jika neraca saldo reguler tidak tersedia, neraca hanya dapat disusun dengan mengambil setiap item dalam neraca tahun sebelumnya dan menyesuaikannya dengan kas yang dibayarkan atau diterima pada akun modal (yaitu, penambahan atau pengurangan karena transaksi kas) dan untuk kerugian atau penyusutan. Pengeluaran dan pendapatan yang diterima di muka dan juga biaya dibayar dimuka dan pendapatan yang belum dibayar juga harus ditampilkan dalam neraca. Dana Umum (atau Modal) tahun sebelumnya akan disesuaikan dengan surplus tahun berjalan (kelebihan pendapatan atas pengeluaran yang akan ditambahkan) atau defisit (yang akan dikurangi).

Catatan:

(1) Penghasilan yang layanannya harus diberikan untuk waktu yang lama tanpa pembayaran lebih lanjut, seperti iuran keanggotaan seumur hidup, harus ditambahkan langsung ke Dana Umum atau Modal dan tidak dikreditkan ke Rekening Pendapatan dan Pengeluaran.

(2) Donasi yang diterima untuk tujuan khusus, misalnya untuk mengadakan turnamen, harus dikreditkan ke rekening terpisah dan ditampilkan di sisi kewajiban neraca. Pendapatan yang diperoleh dari jumlah tersebut harus ditambahkan padanya dan biaya yang dikeluarkan untuk tujuan tertentu harus dikurangkan darinya. Tak perlu ditambahkan, item-item tersebut tidak akan muncul di Akun Pendapatan dan Pengeluaran.

(3) Perawatan yang serupa dengan (1) di atas kadang-kadang direkomendasikan untuk biaya masuk. Ini akan benar jika jumlahnya besar, dalam sifat penerimaan modal sebagai pengganti pengurangan langganan di masa depan. Tetapi jika jumlahnya kecil, tidak masalah apakah itu dikreditkan ke Rekening Pendapatan dan Belanja atau ditambahkan langsung ke Dana (Modal) Umum.

Ilustrasi 1:

Dari informasi berikut, hitunglah jumlah langganan yang diterima di muka pada tanggal 31 Maret 2012:

(i) Langganan yang diterima selama tahun 2011-2012 Rs 52.500

(ii) Ada 200 anggota yang membayar langganan dengan tarif masing-masing Rs 250 per tahun.

(iii) Beberapa anggota telah membayar iuran tahunan mereka di muka selama tahun tersebut.

Pada tanggal 1 April 2011, tidak ada langganan yang diterima di muka, tetapi langganan masih terutang sejauh? 1.000 pada tanggal 31 Maret 2011.

Langganan yang diperoleh pada tanggal 31 Maret 2012 berjumlah Rs 1.500.

Ilustrasi 2:

Hitung jumlah alat tulis yang digunakan selama tahun buku yang berakhir pada tanggal 31 Maret 2010:

Penyelesaian:

Perhitungan pembelian ATK selama tahun yang berakhir pada tanggal 31 Maret 2012:

Ilustrasi 3:

Ilustrasi 3:

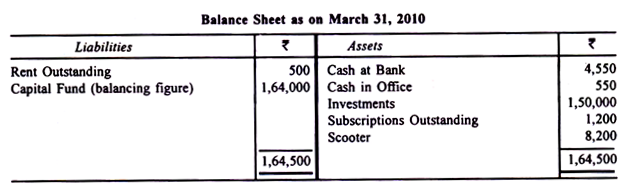

Dari berikut ini, buatlah Akun Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2011:

Langganan termasuk Rs 1.200 untuk 2009-10. Juga sewa termasuk Rs 500 yang dibayarkan untuk Maret 2010. Langganan sebesar Rs 1.500 masih harus dikumpulkan untuk tahun 2010-2011. Sewa untuk Maret 2011 masih harus dibayar dan Rs 250 masih terutang dengan tagihan alat tulis. Nilai buku skuter itu adalah Rs 8.200.

Penyelesaian:

Akun Pendapatan dan Belanja untuk Tahun yang berakhir pada tanggal 31 Maret 2011:

Jika dalam ilustrasi di atas diharuskan menyusun Neraca per 31 Maret 2011, maka terlebih dahulu harus diketahui Dana Modal lembaga tersebut.

Hal ini dapat dilakukan dengan menyusun Neraca per 31 Maret 2010 sebagai berikut:

Setelah menentukan Dana Modal di awal, sekarang dapat disusun Neraca per 31 Maret 2011 sebagai berikut:

Ilustrasi 4:

Berikut adalah laporan penerimaan dan pembayaran Charity Eye Hospital untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Anda diminta untuk menyiapkan Akun Pendapatan dan Pengeluaran untuk tahun berjalan dan Neraca per tanggal 31 Maret 2012. Aset lainnya pada tanggal 1 April 2011 adalah—Mebel, Rs 2.000; Tanah, Rp 50.000; Bangunan Rs 1,50.000; Instrumen, Rs 3.500. Hapus penyusutan sebesar 2 1/2% untuk Bangunan, 6% untuk Furnitur, dan 20% untuk Instrumen (termasuk baru).

Sekuritas Pemerintah dengan nilai nominal Rs 2.00.000 (biaya, Rs 1.80.000) merupakan investasi Dana Abadi. Langganan yang diterima termasuk Rs 10.000 untuk tahun 2010 – 11 tetapi Rs 7.000 terutang untuk 2011-2012 Gaji yang dibayarkan termasuk Rs 4.000 untuk 2010-11 tetapi Rs 4.5000 dibayarkan untuk 2011-2012. Bunga yang diterima termasuk Rs 5.000 untuk tahun 2010-2011 tetapi Rs 5.300 terutang untuk tahun 2011-2012.

Penyelesaian:

Pertama-tama, Dana Modal pada tanggal 1 April 2011 harus ditentukan; ini dipastikan dengan mengurangi kewajiban dari aset. Untuk tujuan ini, neraca berikut disiapkan.

Sekarang Akun Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut dapat disusun.

Ilustrasi 5:

Berikut adalah rekening penerimaan dan pembayaran Entertainment Club untuk tahun yang berakhir pada tanggal 31 Maret 2011:

Informasi tambahan berikut diberikan kepada Anda:

(i) Pada tanggal 31 Maret 2011, selain kas dan di Bank seperti yang ditunjukkan dalam rekening penerimaan dan pembayaran, klub memiliki aset berikut:

Mebel Rs 1,80,000; Peralatan Rs 1,20,000; Deposito Tetap di Bank Rs 3,00,000; Materi Hiburan Rs 49.000; Stok Alat Tulis Rs 1.000; Langganan Tunggakan Rs 15.000 dan Asuransi Belum Kedaluwarsa Rs 5.600.

Klub tidak memiliki tanggung jawab pada tanggal tersebut.

(ii) Klub memiliki 220 anggota, masing-masing membayar Rs 3.000 sebagai langganan tahunan.

(iii) Pada tanggal 31 Maret 2011, stok materi hiburan bernilai Rs 52.000. Stok alat tulis dengan klub pada tanggal itu adalah Rs 2.100. Sewa sebesar Rs 9.000 untuk bulan Maret 2011 masih belum dibayar pada tanggal tersebut.

Catatan Kerja:

(i) Perhitungan dana modal awal tahun:

Ilustrasi 6:

Dari Rekening Penerimaan dan Pembayaran berikut ini dan informasi tambahan mengenai Janakpuri Football Club, buatlah Rekening Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut:

Informasi tambahan:

(i) Langganan yang diterima mencakup langganan terutang Rs 9.000 untuk tahun 2010-2011. Langganan untuk tahun 2011-2012 sebesar Rs 16.000 masih terutang. Beberapa anggota telah membayar langganan untuk tahun 2012-2013 sebesar Rs 8.000 yang termasuk dalam langganan yang diterima.

(ii) Nilai nominal 12% Investasi pada tanggal 31 Maret 2011 adalah Rs 15.000 (harga biaya, Rs 12.000)

(iii) Nilai buku furnitur yang dijual pada tanggal 1 April 2011 adalah Rs 12.000, penyusutan 20% per tahun Berikan penyusutan furnitur baru dengan tarif yang sama.

(iv) Tagihan telepon untuk satu kuartal terutang, jumlah yang terutang adalah Rs 300. Tagihan untuk setiap kuartal sama untuk tahun 2010-2011 dan 2011-2012.

(v) Cek yang tidak disajikan untuk terbitan berkala menjadi Rs 4.000 untuk 2010-2011 dan Rs 12.000 untuk 2011-2012

(v) Persediaan bola dengan klub pada tanggal 31 Maret 2012 sebesar Rs 6.000.

Penyelesaian:

Dalam Buku Klub Sepak Bola Janakpuri:

Ilustrasi 7:

Klub Olahraga Mahaveer menyajikan informasi berikut untuk Anda:

Anda diminta untuk menyiapkan Akun Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan neraca pada tanggal 31 Maret 2011 dan 31 Maret 2012. Perlakukan sumbangan sebagai penerimaan modal. Asumsikan barang olahraga dan buku perpustakaan telah dibeli secara merata sepanjang tahun.

Ilustrasi 8:

Tahun keuangan ABC Sports and Social Club berakhir pada 31 Maret. Aset dan kewajiban klub pada tanggal yang disebutkan adalah sebagai berikut:

Catatan:

Langganan – tunggakan tahun sebelumnya dihapuskan selama tahun berjalan, Rs 1.400.

Mempersiapkan:

(i) Akun Perdagangan Bar dan

(ii) Akun Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan Neraca pada tanggal tersebut.

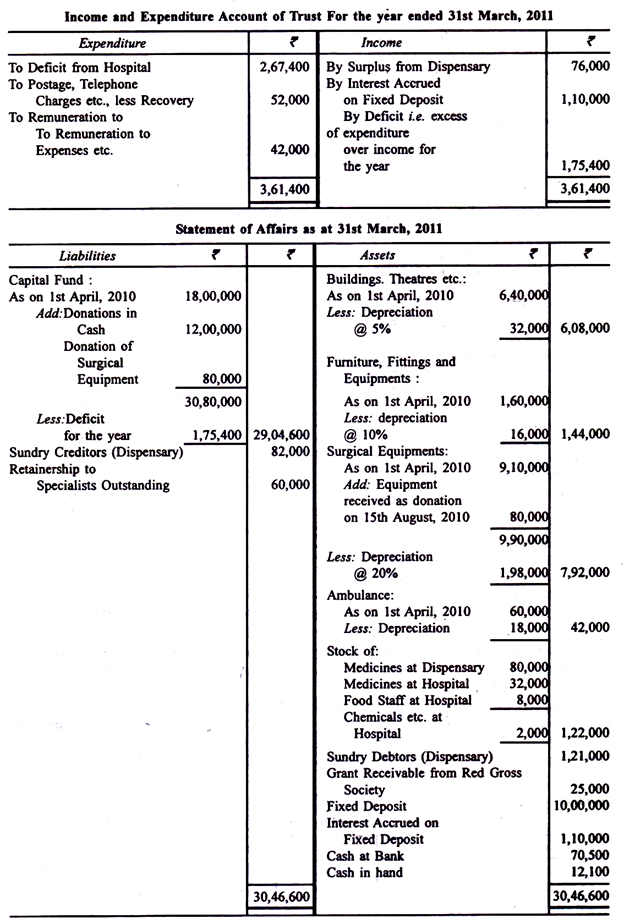

Ilustrasi 9:

Punya Trust menjalankan rumah sakit amal dan apotik dan untuk tahun yang berakhir pada tanggal 31 Maret 2011, saldo berikut diambil dari pembukuannya:

Informasi tambahan:

(i) Apotik memasok obat-obatan ke rumah sakit berdasarkan daftar permintaan dan catatan pengiriman; yang tidak ada penyesuaian yang dibuat dalam pembukuan. Biaya persediaan tersebut pada tahun itu adalah Rs 1.20.000;

(ii) Persediaan akhir obat-obatan di apotik adalah Rs 80.000;

(iii) Persediaan obat-obatan pada tanggal 31 Maret 2011 di rumah sakit termasuk obat-obatan milik pasien senilai Rs 8.000; hal ini belum diperhitungkan dalam menghitung angka konsumsi obat;

(iv) Sumbangan diterima untuk korpus perwalian;

(v) Pada tanggal 15 Agustus 2010, salah satu simpatisan menyumbangkan peralatan bedah, yang nilai pasarnya adalah Rs 80.000;

(vi) Rumah sakit akan menerima hibah sebesar 25% dari jumlah yang dihabiskan untuk pengobatan pasien miskin, dari cabang Perhimpunan Palang Merah setempat. Pengeluaran tersebut pada tahun tersebut adalah Rs 1 lakh;

(vii) Dari biaya yang diperoleh kembali dari pasien, 10% akan diberikan kepada spesialis sebagai ditahan;

(viii) Penyusutan aset, pada saldo akhir, harus disediakan pada

Peralatan bedah @ 20%

Bangunan @ 5%

Furnitur dan perlengkapan @ 10%

Ambulans @ 30%

Siapkan laporan pendapatan dan pengeluaran apotik, perwalian dan rumah sakit untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan laporan urusan perwalian pada tanggal tersebut.

Ilustrasi 10:

Saldo pembukuan Delhi Club pada tanggal 31 Maret 2012 adalah sebagai berikut:

Pembayaran untuk pembelian termasuk Rs 3.000 untuk tahun yang berakhir pada tanggal 31 Maret 2011. Stok Restoran pada tanggal 31 Maret 2012 adalah Rs 4.500. Termasuk dalam langganan yang diterima adalah Rs 4.800 untuk tahun sebelumnya dan Rs 1.200 untuk tahun yang berakhir 31 Maret 2013. Langganan terutang pada tanggal 31 Maret 2012 adalah Rs 5.000. Penyusutan harus diberikan pada saldo pada 31 Maret 2011 sebagai China, dll., 20%; Furnitur, 10% dan Meja dan Aksesoris Biliar, 15%.

Biaya dewan staf diperkirakan Rs 27.500 dimana Rs 20.000 dibebankan ke restoran. Siapkan Akun Penerimaan dan Pembayaran, Akun Pendapatan dan Pengeluaran dan Neraca yang menunjukkan kerja Restoran secara terpisah, Kas di tangan pada tanggal 31 Maret 2012 adalah Rs 2.600.