Artikel ini menyoroti tiga model manajemen kas teratas untuk menentukan tingkat saldo kas suatu perusahaan. Model tersebut adalah: 1. Model Persediaan 2. Model Stokastik 3. Model Probabilitas.

Model Manajemen Kas # 1. Model Persediaan:

Rumus kuantitas pesanan ekonomi (EOQ), yang pada dasarnya digunakan dalam keputusan persediaan, kini telah menjadi populer digunakan untuk menentukan tingkat optimal memegang kas bagi perusahaan. William Baumol adalah orang pertama yang menerapkan model persediaan untuk masalah manajemen kas

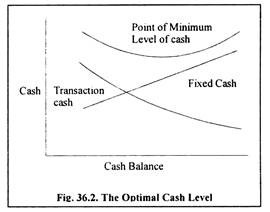

Menurut model EOQ, tingkat kas yang optimal harus ditentukan dengan menyeimbangkan biaya penyimpanan kas (bunga yang hilang pada surat berharga) dengan biaya tetap untuk mentransfer surat berharga ke kas atau sebaliknya untuk meminimalkan total biaya.

Tingkat uang tunai di mana jumlah biaya penyimpanan persediaan dan biaya tetap yang terkait dengan transfer sekuritas yang dapat dipasarkan adalah minimum, akan menjadi saldo kas perusahaan yang optimal:

Gambar 36.2 menggambarkan penerapan model inventori pada manajemen kas.

Tingkat kas optimal juga dapat ditentukan secara aljabar dengan menggunakan rumus berikut:

di mana Q = Ukuran optimal persediaan kas

C = Kas tetap rata-rata untuk mengamankan kas dari pasar

B = Jumlah total transaksi permintaan uang tunai selama periode waktu yang terlibat.

K = Biaya membawa persediaan kas yaitu, suku bunga surat berharga untuk periode tersebut.

Ilustrasi berikut akan membuat mekanisme penentuan tingkat kas optimal lebih mudah dipahami:

Ilustrasi I:

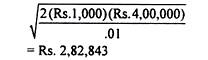

Jackson Company Limited memperkirakan pembayaran tunai sebesar Rs. 4 lakh untuk periode satu bulan. Biaya tetap rata-rata untuk mengamankan modal dari pasar adalah Rs. 1000 dan suku bunga surat berharga adalah 12 persen per tahun atau 1,0 persen untuk jangka waktu satu bulan. Berapa ukuran pesanan ekonomi uang tunai?

Penyelesaian:

Ukuran pesanan ekonomis uang tunai dalam contoh ini adalah:

Ukuran transaksi optimal perusahaan adalah Rs. 2,82,843 dan saldo kas rata-rata adalah Rs. 1.41.421 (Rp 2.82.843/2).

Evaluasi Model Inventaris:

Model persediaan manajemen kas sangat berguna bagi perusahaan karena membantu dalam menentukan tingkat penyimpanan kas yang optimal. Dengan menggunakan model ini, manajer keuangan dapat meminimalkan biaya membawa dan memelihara kas. Model ini dengan jelas menunjukkan saldo kas menganggur yang dapat digunakan secara menguntungkan dalam sekuritas. Ini juga menyelamatkan perusahaan dari bahaya ilikuiditas dengan memberikan sinyal di muka dan memberi tahu kapan sekuritas perusahaan harus dijual untuk mendapatkan uang tunai.

Dengan demikian, manajer keuangan dapat meningkatkan efisiensi pengelolaan kas dengan bantuan model persediaan. Namun, model ini menderita beberapa masalah praktis. Salah satu kesulitan tersebut terkait dengan penentuan biaya tetap terkait dengan pengisian kas. Biaya tetap terdiri dari biaya eksplisit dan implisit. Sementara biaya eksplisit dapat ditentukan, sangat sulit untuk menghitung biaya implisit.

Keterbatasan lainnya adalah bahwa model ini mengasumsikan tingkat aliran masuk dan aliran keluar yang konstan per periode. Namun, arus kas dalam kehidupan nyata bersifat stokastik, di mana arus kas diharapkan stabil, model ini dapat diterapkan.

Model Manajemen Kas # 2. Model Stokastik:

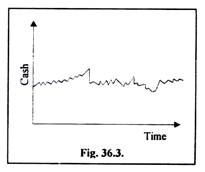

Model ini didasarkan pada asumsi dasar bahwa saldo kas berubah secara acak selama periode waktu baik dalam ukuran maupun arahnya dan membentuk distribusi normal seiring bertambahnya jumlah periode yang diamati. Sifat stokastik saldo kas menyerupai yang ditunjukkan pada Gambar 36.3.

Model ini menetapkan dua batas kontrol — batas atas dan batas bawah. Ketika saldo kas mencapai batas atas, transfer kas ke rekening investasi harus dilakukan dan ketika saldo kas mencapai titik terendah, sebagian sekuritas yang merupakan rekening investasi perusahaan harus dilikuidasi untuk mengembalikan saldo kas ke titik normalnya.

Batas atas dan bawah kendali ditetapkan setelah memperhitungkan biaya tetap yang terkait dengan penyerahan sekuritas menjadi uang tunai dan sebaliknya, serta biaya membawa persediaan uang tunai. Miller dan Orr telah menyediakan model paling sederhana untuk menentukan perilaku optimal dalam situasi stokastik.

Model ini pada dasarnya adalah model batas kendali yang dirancang untuk menentukan waktu dan ukuran transfer antara akun investasi dan akun kas.

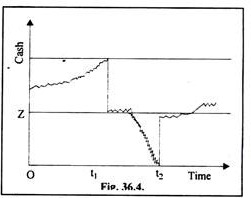

Model Miller dan Orr menetapkan dua batas kontrol yang menunjuk ‘h’ untuk batas atas dan 0 (nol) untuk batas bawah. Model diilustrasikan pada gambar 36.4. Menurut model, ketika saldo kas perusahaan mencapai batas atas, kas sebesar hz harus diinvestasikan dalam surat berharga (yaitu akun investasi) sehingga saldo kas baru menyentuh titik Z.

Jika saldo kas menyentuh 0 poin, manajer keuangan harus segera melikuidasi porsi portofolio investasi sebanyak itu yang dapat mengembalikan saldo kas ke poin Z.

Mungkin menarik untuk dicatat bahwa saldo kas dibiarkan berkeliaran di ruang h, z dan tidak ada kontrol yang diperlukan selama saldo kas tetap ada. Model menetapkan Z sebagai target tingkat saldo kas.

Z dan h, oleh karena itu, menjadi level yang ditentukan untuk memaksimalkan keuntungan.

Nilai optimal Z ditentukan dengan rumus berikut:

Dimana b = biaya tetap terkait dengan transaksi sekuritas,

σ 2 = varian arus kas bersih harian,

K = suku bunga per hari atas surat berharga.

Nilai optimal ‘h’ hanyalah tiga kali dari z.

Evaluasi Model Stokastik:

Model stokastik dapat digunakan sebagai tolok ukur untuk menentukan saldo kas dalam situasi ketidakpastian ekstrim yang gagal dilakukan oleh model EOQ. Namun, ada masalah praktis yang terlibat dalam memperkirakan biaya transfer, biaya penyimpanan, jumlah transfer, saldo kas rata-rata yang diharapkan. Banyak subjektivitas terlibat dalam perkiraan ini.

Model ini menggunakan varians sebagai ukuran penyebaran arus kas. Ini hanya mungkin dalam situasi yang dapat diprediksi dan stabil. Ketika arus kas berfluktuasi hebat dalam waktu singkat, model tersebut mungkin tidak memberikan hasil yang optimal.

Singkatnya, model inventaris dapat digunakan dalam situasi yang relatif dapat diprediksi, sedangkan model stokastik sangat membantu dalam situasi yang tidak pasti. Ketika hanya ada ketidakpastian sedang, model inventaris dapat dimodifikasi untuk memasukkan bantalan. Oleh karena itu, disarankan kepada manajer keuangan untuk menerapkan model stokastik pada manajemen kas jika terjadi kondisi yang sangat tidak terduga. Hal ini lebih karena saldo kas rata-rata umumnya akan jauh lebih tinggi bila model ini digunakan dibandingkan dengan model persediaan.

Model Manajemen Kas # 3. Model Probabilitas:

Model probabilitas untuk mengendalikan kas dikembangkan oleh Willian Bernek. Saat menyajikan model, Bernels mengamati bahwa arus kas suatu perusahaan tidak sepenuhnya dapat diprediksi atau stokastik. Sebaliknya mereka dapat diprediksi dalam kisaran. Kejadian ini membutuhkan perumusan permintaan uang tunai sebagai distribusi probabilitas dari hasil yang mungkin.

Dalam model probabilitas, seorang manajer keuangan harus mengestimasi hasil probabilistik untuk arus kas bersih berdasarkan pengetahuan dan pengalaman sebelumnya. Dia harus menentukan berapa saldo kas awal untuk periode tertentu, berapa arus kas bersih yang diharapkan pada akhir periode ini dan berapa probabilitas terjadinya arus kas bersih akhir yang diharapkan ini.

Model probabilitas berupaya menentukan tingkat optimal dari saldo kas yang harus dimiliki perusahaan pada awal periode perencanaan (seminggu atau sebulan) dengan bantuan distribusi probabilitas arus kas bersih, biaya kekurangan kas, biaya peluang memegang saldo kas dan biaya transaksi.

Dengan demikian, tingkat saldo kas yang optimal pada awal setiap periode perencanaan adalah sedemikian rupa sehingga:

Aturan keputusan yang ditentukan oleh model untuk pengelola keuangan adalah bahwa ia harus terus berinvestasi dalam sekuritas yang dapat dipasarkan mulai dari saldo kas awal hingga ekspektasi bahwa saldo kas akhir akan berada di bawah saldo kas optimal di mana rasio laba bersih tambahan per rupee sebesar investasi sama dengan biaya kekurangan tambahan per rupee.

Model ini didasarkan pada asumsi berikut:

- Kas diinvestasikan dalam surat berharga pada akhir periode perencanaan.

- Arus kas masuk berlangsung terus menerus sepanjang periode perencanaan.

- Arus kas masuk memiliki ukuran yang berbeda.

- Arus kas masuk tidak sepenuhnya dapat dikendalikan oleh manajemen perusahaan.

- Pengeluaran kas terjadi pada hari-hari tertentu karena manajemen dapat mengendalikan sebagian besar pengeluaran untuk periode perencanaan tertentu.

- Manajer keuangan dapat memperkirakan kebutuhan perusahaan untuk periode perencanaan tertentu dan dapat menggunakan sebagian uang tunai, yang tidak diperlukan selama periode perencanaan, untuk membeli sekuritas yang dapat dipasarkan.

- Penjualan surat berharga dan investasi jangka pendek lainnya akan efektif pada akhir periode perencanaan.

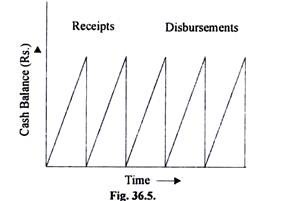

Pola perilaku saldo kas berdasarkan asumsi di atas ditampilkan pada gambar 36.5: