Artikel yang disebutkan di bawah ini memberikan ringkasan tentang pelaporan nilai tambah.

Arti dan Definisi Nilai Tambah:

Nilai tambah adalah ukuran kinerja alternatif untuk keuntungan. Umumnya pengguna laporan keuangan percaya bahwa laba adalah satu-satunya indikator kemakmuran organisasi mana pun. Tetapi nilai tambah adalah ukuran kinerja yang unggul karena menarik perhatian pada input yang dapat dikendalikan oleh manajer.

Nilai tambah didefinisikan sebagai “Kekayaan yang diciptakan oleh entitas pelapor dengan usaha sendiri dan karyawan dan terdiri dari gaji dan upah, tunjangan, bunga, dividen, penyusutan pajak, dan laba bersih yang ditahan”. Ini juga telah didefinisikan sebagai “Kenaikan nilai pasar yang dihasilkan dari perubahan bentuk, lokasi atau ketersediaan produk atau jasa tidak termasuk biaya barang dan jasa yang dibeli dari luar”.

Komentar tentang Definisi:

(i) Istilah nilai tambah berfokus pada penciptaan dan distribusi nilai tambah.

(ii) Nilai tambah dapat disebut sebagai nilai tambah bruto atau nilai tambah bersih.

(iii) Nilai tambah bruto adalah istilah yang digunakan untuk kelebihan penjualan kotor dan pendapatan dari jasa atas biaya pembelian bahan dan jasa.

(iv) Nilai tambah bersih adalah istilah yang digunakan untuk biaya penyusutan tahunan yang dikurangkan dari nilai tambah bruto.

Analisis Nilai Tambah:

‘Nilai Tambah’ adalah ukuran yang sangat penting untuk menilai kinerja organisasi mana pun, Ini menunjukkan kekayaan yang diciptakan oleh organisasi selama periode tertentu, Analisis nilai tambah dianggap sangat penting sebagai alat untuk mengukur kinerja entitas apa pun yang dihasilkan upaya kolektif karyawan, manajemen dan pemegang saham.

Konsep nilai tambah memiliki kaitan langsung dengan konsep tanggung jawab sosial. Analisis Nilai Tambah adalah analisis penciptaan kekayaan dan penerapan kekayaan oleh perusahaan mana pun. Jika perusahaan mana pun di mana investasi telah dilakukan oleh berbagai penyedia keuangan seperti pemegang saham, pemegang surat utang, lembaga keuangan tidak menciptakan kekayaan (yaitu nilai tambah), itu berarti perusahaan tersebut menyalahgunakan dana publik.

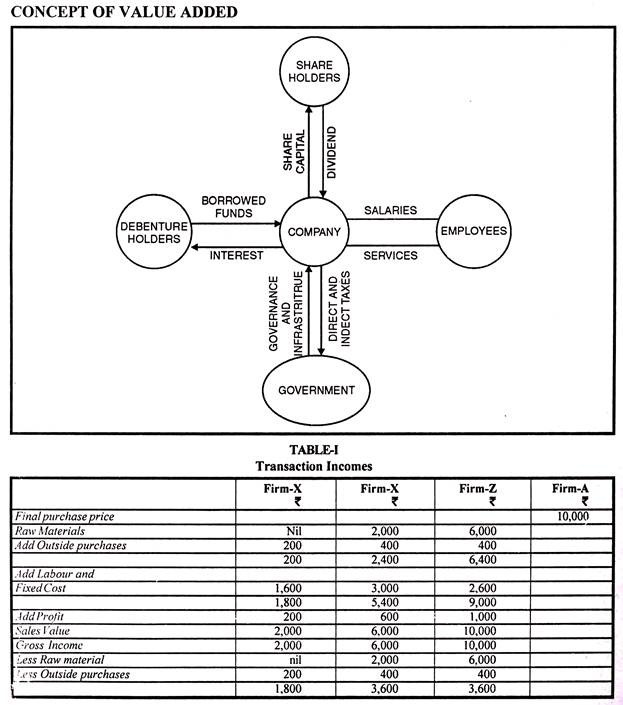

Pelaporan keuangan saat ini dilakukan dengan tetap memperhatikan kepentingan stakeholders bukan hanya pemegang saham. Konsep nilai tambah juga menyelaraskan pelaporan keuangan perusahaan dengan Akuntansi Pendapatan Nasional, karena nilai tambah disertakan saat menghitung produk domestik bruto. Gambar yang menunjukkan konsep nilai tambah dalam kasus bentuk organisasi perusahaan.

Konsep Pelaporan Nilai Tambah:

Nilai tambah merupakan laba bersih. Dalam hukum dasar ekonomi, nilai semua pendapatan sama dengan nilai semua output. Tabel I menggambarkan pendapatan yang dihasilkan dari serangkaian transaksi antara empat perusahaan X, Y, Z dan A. Perusahaan X mengekstraksi bijih besi dari tanah dan mengubahnya menjadi besi kasar dan menjualnya ke Perusahaan Y. Sedangkan Perusahaan Y menggunakannya sebagai a bahan baku dasar dan mengubahnya menjadi baja dan menjualnya ke Perusahaan Z

Sekarang Akhirnya Perusahaan Z membuat baja menjadi mesin cuci yang dijualnya ke Perusahaan A. Dimulai dengan Perusahaan X untuk mengubah bijih besi, besi kasar dan baja menjadi produk seperti mesin cuci dalam rantai ketiga perusahaan X, Y dan Z menggunakan jasa lembaga luar berupa alat-alat, perbaikan dan tenaga dll.

Jika kita melihat tabel I kita menemukan bahwa pendapatan gabungan dari perusahaan X, Y dan Z (Rs 1800 + Rs 3600 + Rs 3600 = Rs 9000) tidak sama dengan volume penjualan gabungan mereka (Rs 2.000 + Rs 6.000 + Rs 10.000 = Rp 18.000). Alasannya jelas. Volume penjualan yang diterima oleh perusahaan Y Rs 6.000 mencakup sejumlah Rs 2.000 yang terhutang kepada perusahaan X yang sebagian berasal dari pendapatan X 1.800) dan sebagian pendapatan pemasok luar A (Rs 200). Sekarang jika kita memasukkan jumlah 2.000 dalam pendapatan perusahaan Y, kita akan menghitungnya dua kali. Demikian pula dengan volume penjualan yang diterima oleh perusahaan Z dari A (Rs 10.000)

Verifikasi lebih lanjut dari tabel-I menunjukkan dengan jelas bahwa laba bersih perusahaan X, Y, Z adalah Rs 1.800. Rs 3.600 dan Rs 3.600 masing-masing, jumlah dari Rs 9.000 ini mewakili total biaya operasi dan keuntungan dari tiga perusahaan. Kita dapat menyimpulkan dari diskusi di atas bahwa volume penjualan yang diterima oleh perusahaan mana pun tidak sepenuhnya merupakan pendapatan, misalnya pendapatan perusahaan Z sebesar Rs 10.000 mengandung sejumlah Rs 6.400 yang harus dibayar perusahaan Z kepada krediturnya. Secara finansial, tidak ada bedanya jika perusahaan Z mengeluarkan dua tagihan kepada perusahaan A, satu untuk Rs 3.600 dan lainnya untuk Rs 6.400 untuk membayar perusahaan Z dan kreditor perusahaan Z. Hanya ketika kreditur bahan baku jasa lain dibayar, kreditur asal dapat menggunakan sisa uang untuk membayar biaya operasinya sendiri dan jika ada yang tersisa menghasilkan keuntungan, dengan demikian sisa pendapatan ini disebut nilai tambah.

Pernyataan Nilai Tambah:

Pernyataan nilai tambah dianggap sebagai bagian dari pelaporan tanggung jawab sosial. Ini adalah pernyataan yang disiapkan secara khusus sebagai bagian rutin dari sistem informasi manajemen. Pernyataan nilai tambah hanyalah pengaturan ulang informasi yang terkandung dalam akun perdagangan dan laba rugi. Tidak diragukan lagi, penataan ulang laporan laba rugi ini membantu kita memahami kontribusi organisasi kepada masyarakat dengan cara yang lebih baik. Telah diakui bahwa aktivitas perusahaan memiliki dampak ekonomi dan sosial bagi pengguna laporan keuangan. Suatu perusahaan bertanggung jawab kepada masyarakat karena menggunakan aset umum masyarakat luas seperti kereta api, jalan pelabuhan dan fasilitas lainnya.

Masalah Konseptual yang Terlibat dalam Penyusunan Pernyataan Nilai Tambah:

Dengan tidak adanya pedoman yang diberikan oleh berbagai lembaga keuangan untuk penyusunan laporan nilai tambah. Ada praktik yang berbeda untuk perlakuan depresiasi dan perpajakan dan gaya format yang akan digunakan.

Isu-isu konseptual ini dibahas sebagai berikut:

(A) Depresiasi:

Pada dasarnya ada tiga cara perlakuan penyusutan.

(i) Nilai tambah bruto:

Nilai tambah oleh perusahaan tidak dikurangi dengan jumlah penyusutan di bawah pendekatan ini. Depresiasi diperlakukan sebagai diinvestasikan kembali dalam bisnis. Penyusutan diperlakukan sebagai aplikasi untuk ekspansi bisnis dan ditampilkan sebagai jumlah laba ditahan.

(ii) Nilai tambah bersih:

Biaya penyusutan termasuk dalam pembelian bahan dan jasa. Dalam pendekatan ini, penyusutan dikurangkan seperti item lainnya dengan asumsi bahwa nilai aset tetap berkurang seiring berjalannya waktu.

(iii) Menghilangkan biaya penyusutan:

Ini adalah cara ketiga untuk memperlakukan penyusutan. Dalam pendekatan ini, kami menghilangkan biaya penyusutan sama sekali. Ini dilakukan dengan menunjukkan biaya semua aset tetap yang dibeli dalam setahun sebagai bagian dari pembelian bahan dan jasa. Pendekatan ini tidak konsisten dengan konsep akuntansi akrual.

(B) Perpajakan:

Masalah konseptual lainnya adalah perpajakan khususnya, bagaimana menangani pajak tidak langsung seperti pajak penjualan dan cukai dll. Masalah utama muncul terkait perlakuan terhadap barang-barang ini. Pendapat umum adalah bahwa pajak yang dibayarkan dikurangi subsidi, jika ada, harus ditunjukkan pada bagian Pemerintah, sedangkan pajak penjualan dan cukai yang dibayarkan atas bahan dan jasa yang dibeli dari luar dapat dianggap sebagai bagian dari bahan dan jasa tersebut. Perlakuan yang sama dapat dilakukan dengan penjualan dan cukai yang dipungut atas produk yang dijual dapat dimasukkan dari hasil penjualan sehingga dari nilai tambah.

Pendekatan untuk Menghitung Pelaporan Nilai Tambah:

Pada dasarnya ada dua pendekatan untuk menghitung nilai tambah perusahaan saat menjalankan operasinya selama periode akuntansi tertentu.

(i) Pendekatan aditif

(ii) Pendekatan subtraktif

(i) Pendekatan Aditif:

Pendekatan ini berkonsentrasi pada penambahan semua nilai yang diciptakan oleh suatu perusahaan. Jadi bunga, gaji penyusutan, upah, sewa, pajak, asuransi kesejahteraan karyawan, biaya overhead dan PBT semua ditambahkan untuk memberikan jumlah nilai tambah.

(ii) Pendekatan Subtraktif:

Dalam pendekatan ini, bahan mentah, komponen yang dibeli, subkontrak pengolahan toko bahan habis pakai, perbaikan peralatan lepas dan pemeliharaan pabrik dan mesin dan layanan lain yang dibeli dikurangkan dari pendapatan penjualan dan beberapa item ditambahkan atau dikurangi tergantung kasusnya, naik atau turun dalam tenaga kerja dan overhead yang relevan dalam saham.

Penciptaan Kekayaan:

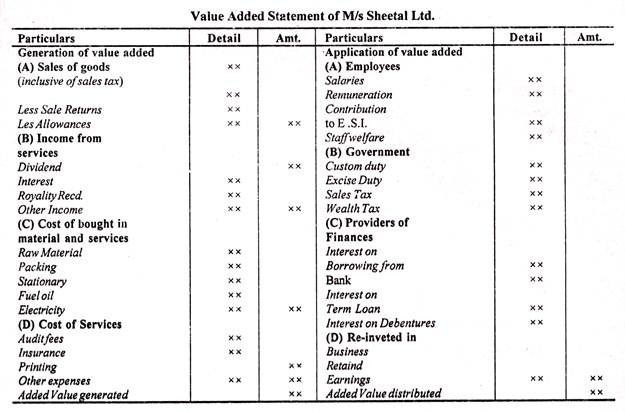

Setiap perusahaan saat tampil di masyarakat harus menciptakan kekayaan (yaitu nilai tambah). Yang merupakan kelebihan omset plus pendapatan dari layanan lain atas biaya pembelian bahan dan layanan. Omzet yang dimaksud adalah penjualan barang dan pajak penjualan serta bea cukai serta dikurangi berbagai potongan harga, retur, potongan komisi dan barang yang digunakan untuk konsumsi sendiri. Sedangkan kata pendapatan dari jasa mengacu pada pendapatan dari dividen, royalti dan sewa yang diterima.

Biaya bahan yang dibeli dan layanan termasuk biaya bahan yang dikonsumsi, bahan lain seperti bahan habis pakai, bahan bakar kemasan, dll. Biaya layanan termasuk biaya audit, pembayaran asuransi, sewa dan tarif yang dibayarkan dan biaya lain seperti ongkos kirim dan telegram, biaya pencetakan. Dengan mengeluarkan biaya ini, perusahaan menciptakan nilai tambah. Kadang-kadang perusahaan juga mengeluarkan biaya non operasional seperti memberikan sumbangan untuk bencana nasional dll.

Distribusi Kekayaan (Nilai Tambah) untuk Pelaporan Nilai Tambah:

Bagian utama dari kekayaan ini yang telah diciptakan oleh suatu perusahaan sebagai nilai tambah biasanya dibagi oleh tiga anggota masyarakat.

(i) Pemerintah

(ii) Karyawan

(iii) Penyedia keuangan.

Karyawan menerima bagian mereka dalam nilai tambah dalam bentuk gaji, remunerasi, kontribusi terhadap dana simpanan, ESI, dan manfaat lainnya. Mereka juga menikmati fasilitas kesejahteraan staf yang dibuat oleh suatu perusahaan.

Pemerintah menerima bagiannya berupa bea masuk, cukai, pajak penjualan, pajak kekayaan dan pajak lainnya dari suatu perusahaan.

Penyedia keuangan juga menerima bagian mereka sendiri dalam nilai tambah dalam bentuk bunga pinjaman bank, bunga pinjaman berjangka, bunga surat utang dan dividen kepada pemegang saham.

Apa pun yang tersisa, setelah memberikan bagian dalam nilai tambah yang dihasilkan kepada karyawan, pemerintah, dan penyedia keuangan, diinvestasikan kembali dalam perusahaan itu sendiri dalam bentuk penyusutan dan laba ditahan.

Masalah dalam Penyusunan Pernyataan Nilai Tambah:

Akuntan umumnya menghadapi rintangan saat menyiapkan pernyataan nilai tambah seperti yang diberikan di bawah:

(i) Akuntan menghadapi masalah saat memperlakukan biaya daftar gaji. Haruskah ada biaya aktual yang dikeluarkan dalam periode tersebut atau biaya yang terkait dengan penjualan yang dicapai? Sebagian besar perusahaan hanya menunjukkan total biaya penggajian untuk periode tersebut.

(ii) Masalah kedua yang dihadapi akuntan adalah, perlakuan barang dalam proses dan persediaan. Dalam akun keuangan perusahaan, barang dalam proses dan saham dinilai dengan harga pasar atau biaya mana yang lebih kecil. Dalam hal pekerjaan dalam proses jangka panjang, penilaian akan mencakup elemen keuntungan, namun jika nilai tambah sebenarnya adalah peningkatan nilai yang diciptakan, perubahan stok dan pekerjaan dalam proses harus dimasukkan pada nilai pasar.

(iii) Rintangan terakhir yang dihadapi akuntan korporat adalah perlakuan pendapatan investasi di perusahaan korporat; yang memiliki penghasilan dari perusahaan asosiasi atau royalti, haruskah penghasilan itu ditambahkan ke omzet di bagian yang sama dari pernyataan nilai tambah? Perlakuan alternatifnya adalah dengan menambah omzet atau mencari tahu perhitungan nilai tambah dari penjualan dikurangi pembelian kemudian ditambah dengan pendapatan lainnya.

Penggunaan Pernyataan Nilai Tambah:

(i) Bermanfaat bagi karyawan,

(ii) Meningkatkan semangat tim dalam organisasi.

(iii) Memberikan dasar untuk skema insentif.

(iv) Alat yang lebih baik untuk mengukur kinerja.

(v) Meningkatkan pengguna laporan keuangan.

(vi) Tampilan realistis laba ditahan.

(vii) Pernyataan nilai tambah memfasilitasi interpretasi hasil operasi.

(viii) Memberikan informasi untuk perhitungan rasio nilai tambah,

(ix) Pernyataan Nilai Tambah menghubungkan rekening keuangan perusahaan dengan pendapatan nasional dengan mencerminkan kontribusi perusahaan terhadap pendapatan nasional.

(x) Pernyataan nilai tambah mengatasi distorsi peringkat perusahaan yang disebabkan oleh penggunaan penjualan yang digelembungkan.

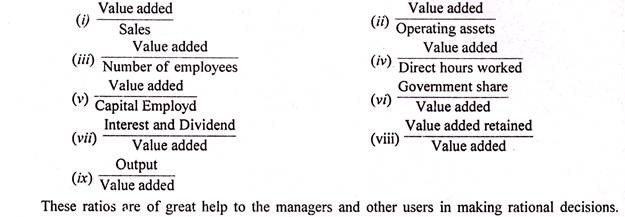

Rasio Nilai Tambah:

Penulis terkemuka telah menyarankan perhitungan rasio nilai tambah. Komponen berbeda dari pernyataan nilai tambah dapat dinyatakan sebagai persentase terhadap nilai tambah untuk menunjukkan hubungan penting seperti di bawah:

Pernyataan Nilai Tambah di India:

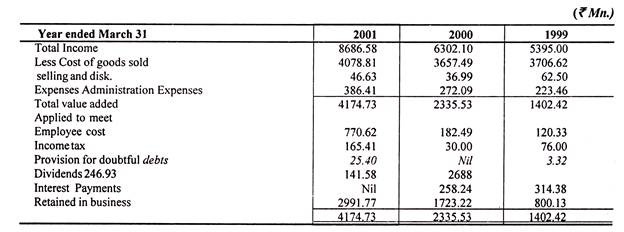

Sebagian besar perusahaan publik dan swasta besar sekarang secara sukarela menyajikan pernyataan nilai tambah dalam laporan tahunan mereka. Perusahaan tersebut adalah BHEL SAIL, BPCL, MMTC, SPIC, Indian Rayon dll. Berikut adalah contoh pernyataan nilai tambah yang disampaikan oleh perusahaan India melalui laporan tahunannya.

Pernyataan Nilai Tambah:

Pernyataan Nilai Tambah Ekonomis (EVA):

Istilah EVA adalah merek dagang terdaftar dari Stern Stewarts Co. USA Perubahan baru-baru ini yang terjadi di benak para pemikir adalah bahwa EVA adalah ukuran sebenarnya dari surplus perusahaan. Seperti yang sudah dibahas, laba tidak lagi menjadi satu-satunya indikator kemakmuran badan usaha mana pun. Setiap entitas bisnis harus mendapatkan penghasilan yang cukup untuk menutupi tidak hanya biaya modalnya, melainkan surplus yang cukup untuk tumbuh. Setiap laba yang diperoleh di atas dan di atas biaya modal adalah nilai tambah ekonomi. Pernyataan yang menunjukkan perhitungan tentang nilai tambah ekonomi disebut Pernyataan Nilai Tambah Ekonomi.

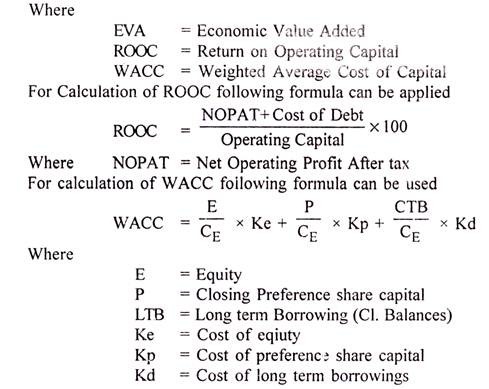

Pengukuran EVA:

EVA adalah surplus perusahaan dan merupakan barometer efisiensi ekonomi suatu perusahaan. Dalam konsep kepemilikan tradisional, kompensasi tenaga kerja dan manajemen bahkan biaya utang dibebankan ke laporan laba rugi. Hanya dividen yang diperlakukan sebagai pembagian keuntungan. Tetapi dalam istilah ekonomi, keuntungan adalah surplus bagi perusahaan setelah menghilangkan biaya ekuitas. Dalam memperkenalkan konsep EVA, Stewart menggunakan laba operasi bersih setelah pajak. Penyusutan dibebankan untuk mendapatkan laba operasi bersih setelah pajak.

EVA = [ROOC – WACC] x Modal

Aplikasi EVA:

(i) EVA adalah ukuran yang lebih baik daripada keuntungan tradisional. Tidaklah penting untuk mendapatkan lebih banyak keuntungan tetapi memiliki EVA yang positif.

(ii) Investor lebih tertarik pada EVA karena ini adalah skor berjalan yang menunjukkan bagaimana manajemen melakukan tugas utamanya dan menciptakan kekayaan.

(iii) EVA membantu menjelaskan kemampuan perusahaan untuk menghasilkan surplus perusahaan. EVA membantu dalam penilaian niat baik dan saham.

(iv) EVA dapat digunakan secara efektif sebagai dasar pemberian kompensasi kepada para eksekutif. EVA dianggap sebagai cara terbaik untuk penentuan kompensasi karyawan.

Peningkatan EVA:

(i) Peningkatan produktivitas dapat membantu dalam peningkatan EVA.

(ii) Investasi dalam proyek yang menghasilkan lebih dari biaya modal dapat meningkatkan EVA.

(iii) Penghapusan segmen usaha yang tidak menghasilkan laba usaha lebih dari biaya modal.

(iv) EVA dapat dijadikan alat yang efektif untuk mengukur efektivitas kepala divisi di tingkat divisi.

Tujuan EVA:

(i) EVA membantu dalam menetapkan tujuan organisasi.

(ii) EVA membantu dalam pengukuran kinerja divisi atau organisasi itu sendiri.

(iii) EVA membantu manajemen untuk penentuan bonus bagi karyawan.

(iv) EVA membantu dalam komunikasi dengan pemegang saham dan investor.

(v) EVA membantu dalam motivasi manajer. Peningkatan EVA akan meningkatkan moral manajer.

(vi) EVA membantu dalam penganggaran modal.

(vii) EVA juga membantu penilaian perusahaan.

(viii) EVA dapat digunakan untuk menganalisis efek ekuitas.

EVA di India:

Sebagian besar rumah bisnis besar di India kini menyajikan pernyataan EVA yang mengungkap kinerja suram Perusahaan India. Industri India menyukai produk roti. Tembakau, Alkohol dan Bir, Teh dan kopi. Cat, Pelumas, Ban, perangkat keras komputer dan perangkat lunak, dll. menunjukkan EVA positif.