Mari kita melakukan studi mendalam tentang pendekatan modal kerja nol.

Kita tahu bahwa modal kerja bersih suatu perusahaan bisa positif atau negatif, yaitu total aset lancar bisa melebihi total kewajiban lancar atau sebaliknya. Namun, dalam beberapa kasus, mungkin tidak ada modal kerja positif maupun negatif; total aset lancar mungkin sama dengan total kewajiban lancar. Situasi seperti itu dapat disebut sebagai situasi modal kerja nol.

Ketika, Total Aset Lancar = Total Kewajiban Lancar

Total Aset Lancar – Total Kewajiban Lancar = Nol

Pendekatan modal kerja nol, yang bertujuan untuk menghemat biaya peluang dana yang diinvestasikan dalam aset lancar, dan memastikan siklus modal kerja yang lancar dan tidak terputus, adalah teknik manajemen modal kerja terkini. Rasio lancar perusahaan yang menggunakan pendekatan ini sama dengan satu dan rasio likuid di bawah satu.

Jadi, mungkin ada beberapa kekhawatiran tentang posisi likuiditas perusahaan tersebut. Namun, kekhawatiran tersebut mungkin salah tempat jika aset saat ini bergerak cepat, aset berkualitas baik dicatat pada nilai yang dapat direalisasikan. Pendekatan modal kerja nol juga membantu dalam pengelolaan hutang atau kewajiban lancar yang lebih baik.

Ilustrasi 1:

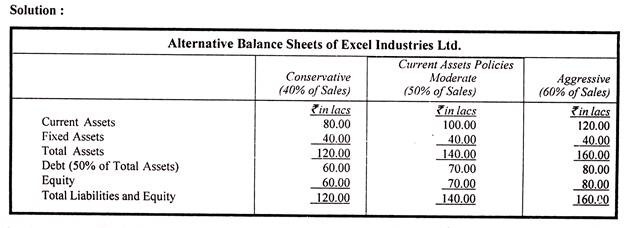

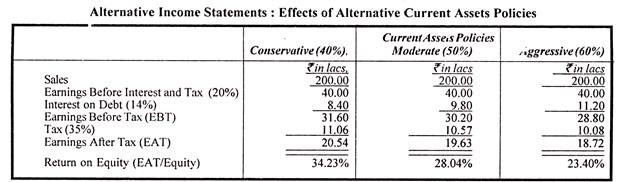

Excel Industries Ltd. sedang mempertimbangkan kebijakan asetnya saat ini. Aset tetap diperkirakan sebesar Rs 40,00,000 dan perusahaan berencana untuk mempertahankan rasio utang terhadap aset sebesar 50 persen. Tingkat bunga adalah 14 persen untuk semua utang. Tiga alternatif kebijakan aktiva lancar sedang dipertimbangkan; 40, 50 dan 60 persen dari proyeksi penjualan. Perusahaan mengharapkan untuk mendapatkan 20 persen sebelum bunga dan pajak atas penjualan sebesar Rs 2,00,00,000. Tarif pajak perusahaan adalah 35 persen.

Hitung pengembalian yang diharapkan atas ekuitas di bawah setiap alternatif.

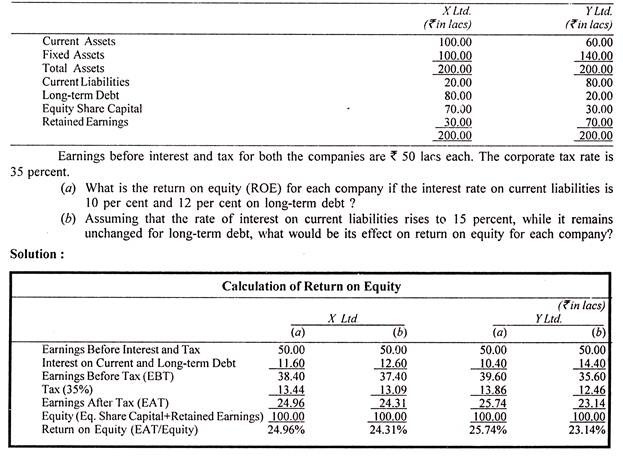

Ilustrasi 2:

Berikut adalah ringkasan neraca X Ltd . dan Y Ltd . per tanggal 31 Maret .