Mari kita melakukan studi mendalam tentang penebusan dengan membeli surat utang sendiri untuk segera dibatalkan.

Ketika surat utang ditebus sebelum tanggal jatuh tempo tanpa pemberitahuan yang layak kepada pemegang surat utang, hal yang sama dapat dilakukan dengan membelinya di pasar terbuka. Undang-undang, tentu saja, tidak melarang perusahaan untuk membeli surat utangnya sendiri kecuali ketentuan penerbitan menentukan lain.

Obligasi sendiri dibeli oleh perusahaan dengan dua cara berikut:

(a) Pembelian surat utang untuk pembatalan segera; dan

(b) Pembelian surat utang sebagai Investasi.

Kedua teknik diatas dapat diikuti dengan atau tanpa sinking fund, yaitu:

(i) Pembelian Debentures untuk pembatalan segera ketika tidak ada Sinking Fund; dan

(ii) Pembelian Debentures untuk pembatalan segera ketika ada Sinking Fund.

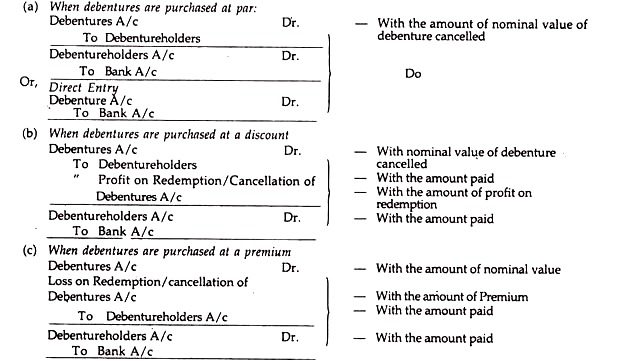

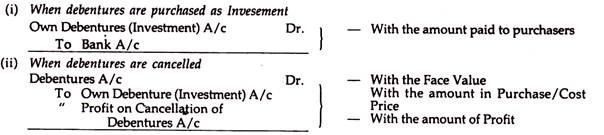

(a) Pembelian Surat Utang untuk pembatalan segera ketika tidak ada Sinking Fund.

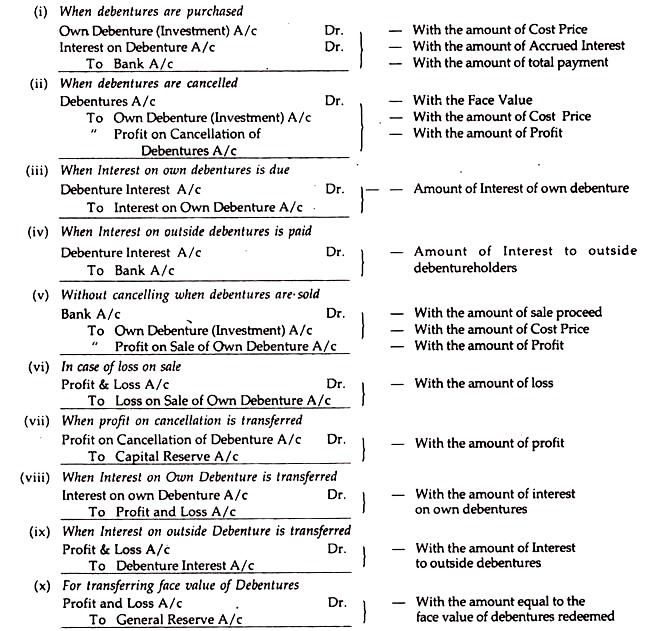

Entri berikut diperlukan untuk tujuan tersebut:

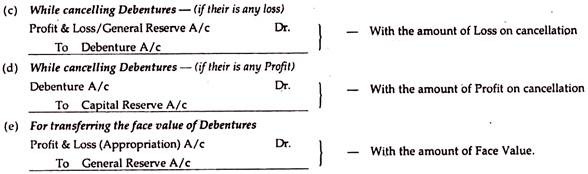

Catatan:

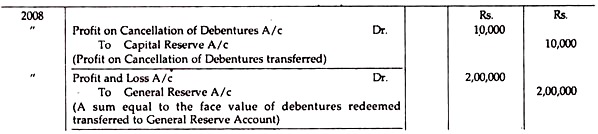

- Karena keuntungan penebusan surat hutang adalah Keuntungan Modal, hal yang sama harus ditransfer ke Rekening Cadangan Modal, jika tidak ada Sinking Fund. Namun, jika ada Sinking Fund, keuntungan tersebut harus ditransfer ke Rekening Sinking Fund. Sebaliknya, kerugian penebusan surat utang merupakan kerugian modal, dan karenanya harus disesuaikan dengan Laba Modal atau Rekening Premi Sekuritas.

- Jumlah yang sama dengan nilai nominal surat utang yang dibatalkan harus ditransfer ke Cadangan Umum dari laba.

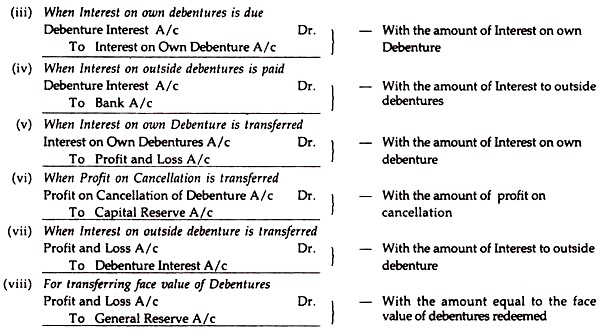

(i) Pembelian Surat Utang milik sendiri

Ilustrasi 1:

Pada 1.1.2009, sebuah perusahaan memiliki saldo sebesar Rs. 5,00,000 dalam A/c Debenture 10%, Rs. 3.60.000 dalam Dana Penebusan Utang A/c dan Rs. 3,60,000 dalam Debenture Redemption Fund Investment A/c, diwakili oleh Pemerintah. Surat berharga dengan harga Rp. 90:

Perusahaan membeli dari pasar terbuka Rs. 1,00,000 Surat Utang @ Rs. 98 (ex-interest) pada tanggal 30-04-2009 dan membatalkannya. Pada tanggal yang sama, perusahaan menjual investasi dengan nilai nominal Rs. 1,00,000 dengan harga Rp. 95 (ex-interest).

Menunjukkan Debenture A/c, Debenture Redemption Fund A/c, dan Debenture Redemption Fund Investment A/c sepanjang tahun 2009.

Solusi :

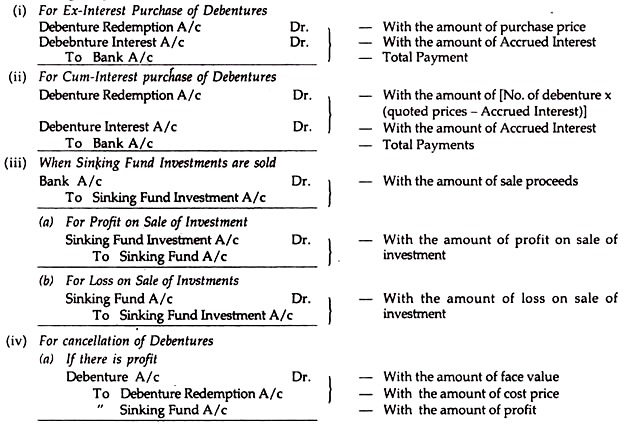

Pembelian Surat Utang untuk Pembatalan Segera sebelum tanggal pembayaran Bunga:

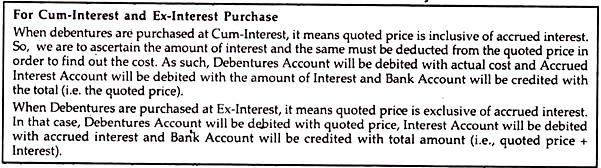

Apabila surat utang dibeli tepat pada tanggal jatuh temponya, yaitu tanggal jatuh tempo pembayaran Bunga, maka bunga tersebut dibayarkan kepada pemegang surat utang. Namun permasalahan muncul ketika surat utang tersebut dibeli sebelum jatuh tempo pembayaran bunga (yang biasa terjadi), yakni apakah harga yang dibayarkan sudah termasuk bunga atau tidak.

Jika harga pembelian termasuk jumlah bunga yang sama dikenal sebagai Bunga Cum. Demikian pula, jika harga beli tidak termasuk bunga yang masih harus dibayar, hal yang sama disebut bunga Ex.

Cum-Bunga:

Ketika hak untuk menerima bunga dari penerbit surat utang berpindah dari penjual ke pembeli, transaksi tersebut dikenal sebagai pembelian atau penjualan “Cum-Bunga” . Dengan kata lain, ketika bunga akrual dari tanggal bunga terakhir sampai dengan tanggal transaksi termasuk dalam harga kuotasian, biaya modal dari Surat Utang yang dibeli atau dijual dipastikan dengan mengurangkan bunga akrual dari harga kuotasi.

Dan, perbedaan antara harga yang dikutip dan biaya aktual dapat disebut sebagai “Bunga-Cum”.

Mantan Bunga:

Ketika penjual surat utang tetap memiliki hak untuk menerima bunga, transaksi tersebut disebut pembelian atau penjualan “Ex-interest”. Dengan kata lain, jika harga yang dikutip tidak termasuk bunga akrual, harga yang dikutip diperlakukan sebagai Biaya Modal Surat Utang, yaitu, pembeli harus membayar bunga akrual sejak tanggal bunga terakhir hingga tanggal transaksi kepada penjual. bersama dengan harga pokok obligasi.

Untuk menyimpulkan:

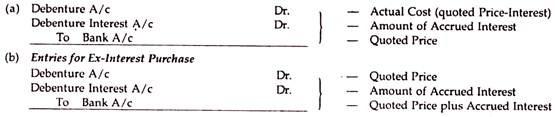

Entri untuk Pembelian Bunga-Cum:

Ilustrasi 2:

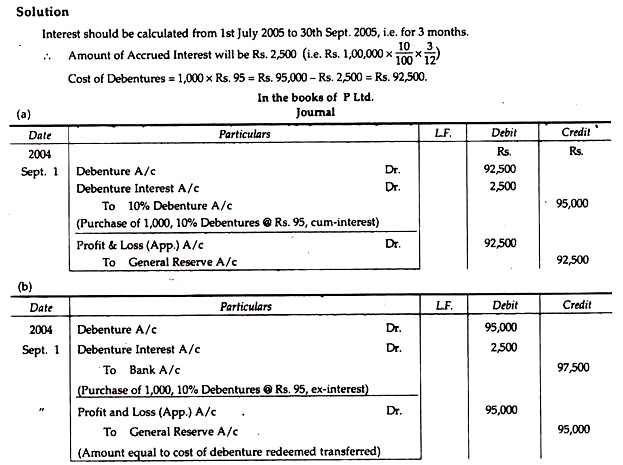

Pada 1.9.2004, P. Ltd. membeli 1.000, 10% Obligasi sebesar Rs. 100 masing-masing. Bunga Surat Utang dibayarkan pada tanggal 30 Juni dan tanggal 31 Desember setiap tahun. P. Ltd. menutup buku pada tanggal 31 Desember setiap tahun. Tunjukkan entri dengan asumsi bahwa:

(a) P. Ltd membeli 1)000, 10% Debentures of Rs. 100 masing-masing, dengan harga Rs. 95 (Cum-bunga) pada 1.9.2004; dan

(b) P. Ltd. membeli 10.000,10% Debentures of Rs. 100 masing-masing seharga Rp. 95 (Ex-interest) pada 1.9.2004.

Pembelian dan Pembatalan Bunga Berbunga:

Ilustrasi 3:

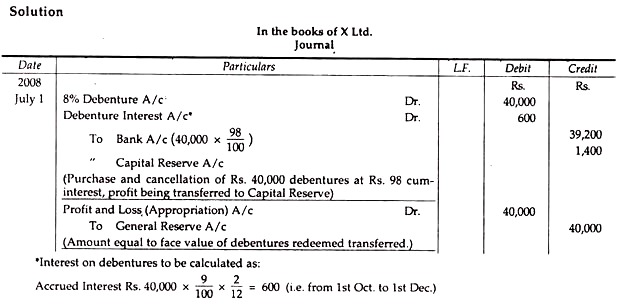

X Ltd. dibeli untuk pembatalan segera Rs. 40.000 dari 9% Surat Utangnya sendiri di pasar terbuka seharga Rs. 98 cum-bunga pada tanggal 1 Desember 2008; tanggal bunga menjadi 31 Maret, dan 30 September:

Tampilkan entri.

Pembelian dan Pembatalan Eks Bunga:

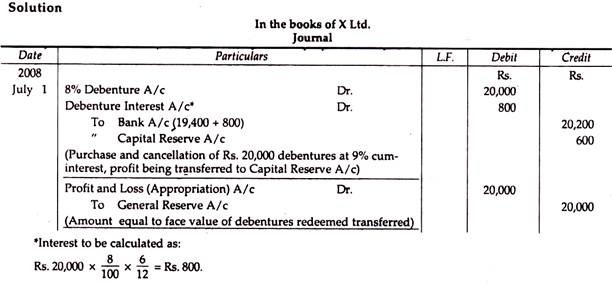

Ilustrasi 4:

X Ltd. membeli sendiri 8% Debentures sebesar Rs. 20.000 (dari surat utang sebesar Rs. 2.00.000. pada 1 Januari 2008) di Rs. 97 tanpa bunga pada tanggal 1 Juli 2008. Surat utang segera dibatalkan. Bunga yang harus dibayar pada tanggal 30 Juni dan 31 Desember:

Tampilkan entri.

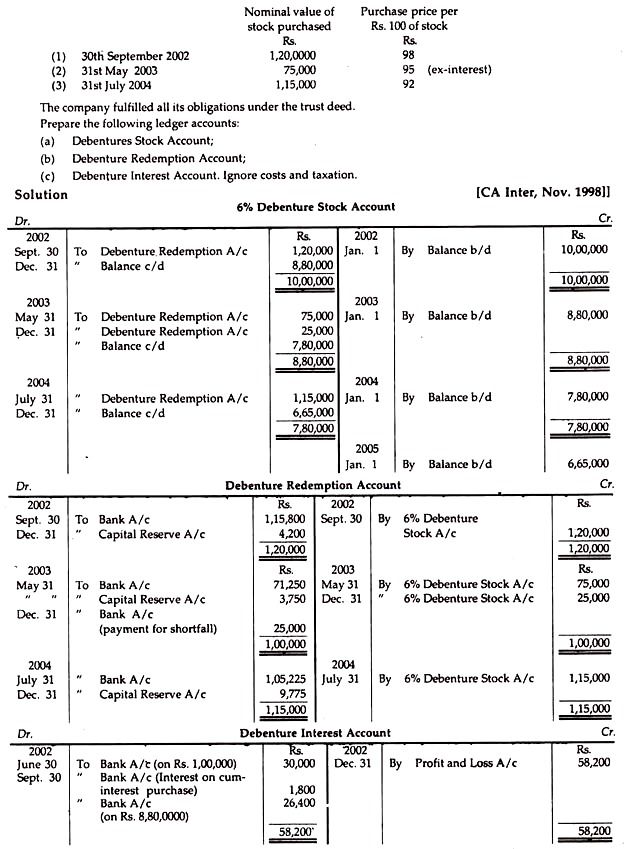

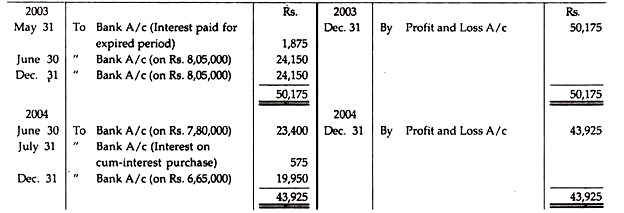

Ilustrasi 5:

Progressive Ltd. menerbitkan Rs. 10,00,000, 6% saham Debenture pada nilai nominal 2.1.2000. Bunga dibayarkan pada tanggal 30 Juni dan 31 Desember setiap tahunnya. Berdasarkan ketentuan akta perwalian debenture, saham dapat ditebus pada nilai nominal.

Akta perwalian mewajibkan perusahaan untuk membayar kepada para wali pada tanggal 31 Desember 2002, dan setiap tahun sesudahnya, sejumlah Rs. 1,00,000 digunakan untuk penebusan dan pembatalan jumlah saham yang setara, yang akan dipilih dengan undian:

Sebagai alternatif, perusahaan diberi wewenang sejak 1 Januari 2002 untuk membeli surat utangnya sendiri di pasar terbuka. Debentures ini harus diserahkan kepada wali amanat untuk pembatalan dan setiap penyesuaian untuk bunga yang masih harus dibayar dicatat dalam pembukuan.

Jika pada suatu tahun jumlah nominal saham yang diserahkan berdasarkan alternatif ini tidak berjumlah Rs. 1,00,000, maka kekurangannya harus dibayar oleh perseroan kepada para wali secara tunai pada tanggal 31 Desember.

Pembelian saham berikut dilakukan oleh perusahaan:

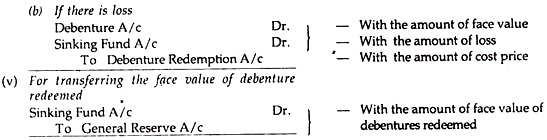

(b) Pembelian Debentures untuk pembatalan segera ketika ada Sinking Fund:

Untuk membeli dan membatalkan surat utang sendiri, terkadang sebagian dari Sinking Fund Investment dijual sebelum jangka waktunya berakhir dan hasilnya digunakan untuk tujuan tersebut.

Poin-poin berikut harus diperhatikan dalam hal ini:

i. Jumlah yang setara dengan nilai nominal surat utang yang dibatalkan akan ditransfer dari Sinking Fund ke Cadangan Umum.

- Keuntungan atau kerugian atas pembatalan (yaitu selisih antara nilai nominal surat utang dan biaya sebenarnya) akan ditransfer ke Rekening Sinking Fund.

aku ii. Ketika surat utang dibeli dengan bunga cum, harga yang dibayarkan akan dibagi antara bunga akrual dan biaya riil surat utang.

- Untuk bunga akrual atas surat utang yang dibeli, Rekening Kas Sinking Fund akan didebit dan Rekening Kas Umum akan dikreditkan.

- Jumlah yang sama dengan nilai nominal surat utang yang ditebus harus ditransfer ke Rekening Cadangan Umum.

Langkah-langkah Akuntansi :

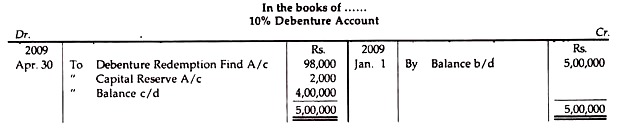

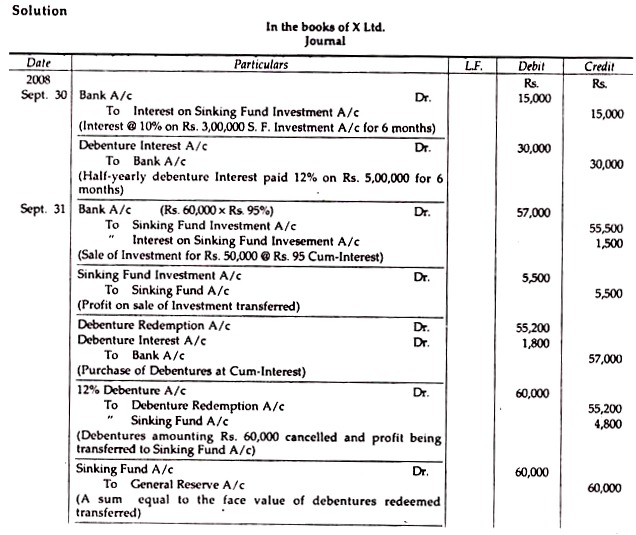

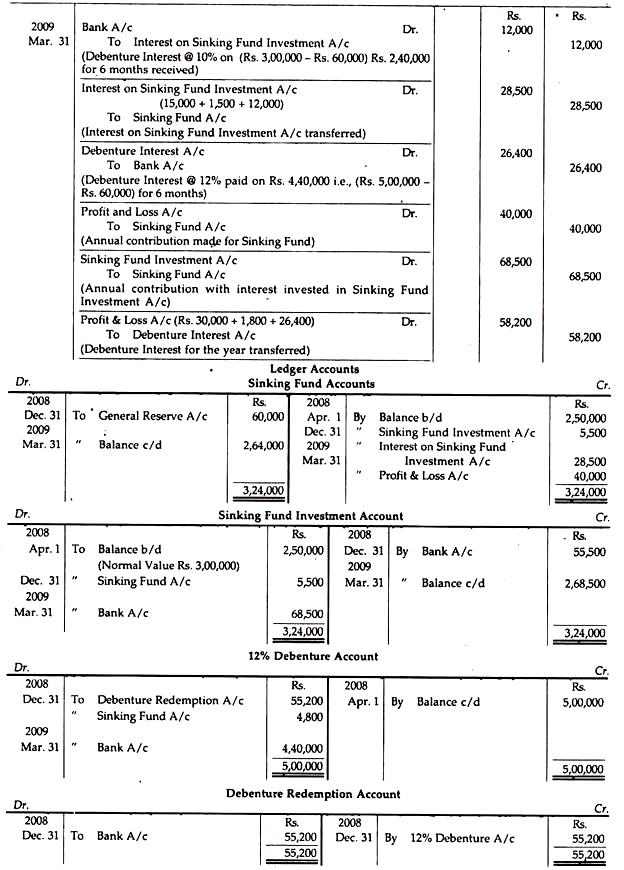

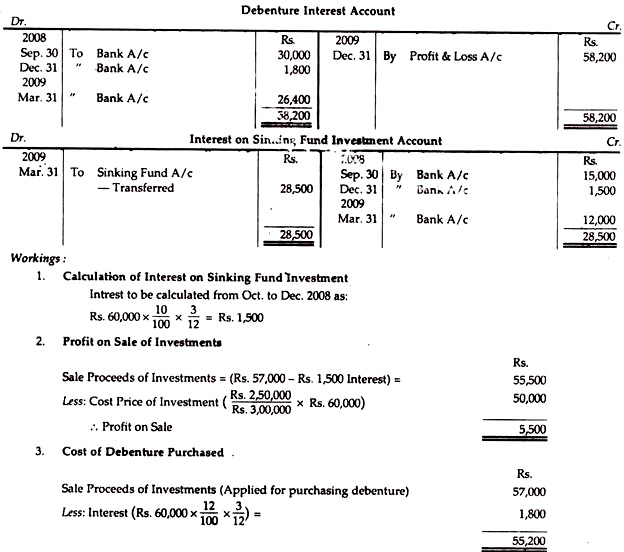

Ilustrasi 6:

Pada 1.4.2008, X Ltd. menyajikan informasi berikut:

12% Surat Utang Beredar 5.00.000

Sinking Fund A/c 2,50,000

Diwakili oleh 10% Sinking Fund Investment A/c 3,00,000

(Nilai nominal)

Kontribusi tahunan ke Sinking Fund 40.000

Pada 31.12.2008, nilai nominal investasi sebesar Rs. 60.000 terjual @ Rs. 95 cum-bunga. Surat utang sendiri (nilai nominal) dibeli seharga Rs. 50.000 untuk pembatalan segera dengan hasil penjualan investasi. Bunga Surat Utang dibayarkan pada tanggal 30 Maret dan 30 September setiap tahun.

Tunjukkan entri dan akun buku besar yang diperlukan dalam pembukuan X Ltd.

(c) Pembelian Surat Utang sebagai Investasi:

Terkadang perusahaan membeli surat utangnya sendiri sebagai bentuk investasi yang dengan kata lain akan menghemat jumlah bunga yang dibayarkan kepada pemegang surat utang. Surat utang ini tetap ‘hidup’ dan diperlakukan sebagai investasi.

Sekali lagi, ini juga dapat dibuang di pasar. Akun terpisah, mis. ‘Akun Surat Utang Sendiri’, dibuka dalam pembukuan ketika perusahaan membeli surat utangnya sendiri untuk tujuan investasi dan bukan untuk pembatalan.

Rekening Investasi (Own Debenture Account) akan didebit sebesar jumlah aktual yang dibayarkan terlepas dari nilai nominal surat utang yang dibeli. Surat utang ini ditampilkan sebagai Investasi di sisi aset Neraca.

Entri untuk tujuan ini adalah:

Langkah-langkah Akuntansi:

Entries—Ketika Surat Utang dibeli sebagai Investasi pada tanggal Bunga:

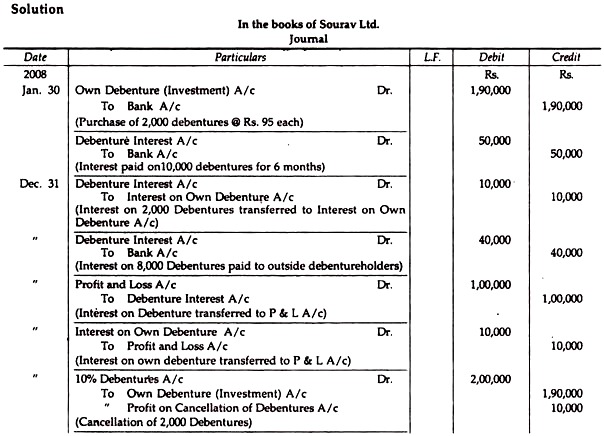

Ilustrasi 7:

Pada 1.1.2008, Sourav Ltd. memiliki 10.000, 10% Surat Utang sebesar Rs. 100 masing-masing, yang dibeli 2.000 surat utang @ Rs. 95 masing-masing dari pasar terbuka. Pada tanggal 30 Juni 2008, Sourav Ltd. membatalkan semua surat utang pada tanggal 31 Desember 2008 yang telah dibeli. Bunga Surat Utang dibayarkan setiap setengah tahun pada tanggal 30 Juni dan 31 Desember setiap tahun. Tampilkan entri:

Pembelian Surat Utang sebagai investasi sebelum tanggal pembayaran Bunga:

Langkah-langkah Akuntansi:

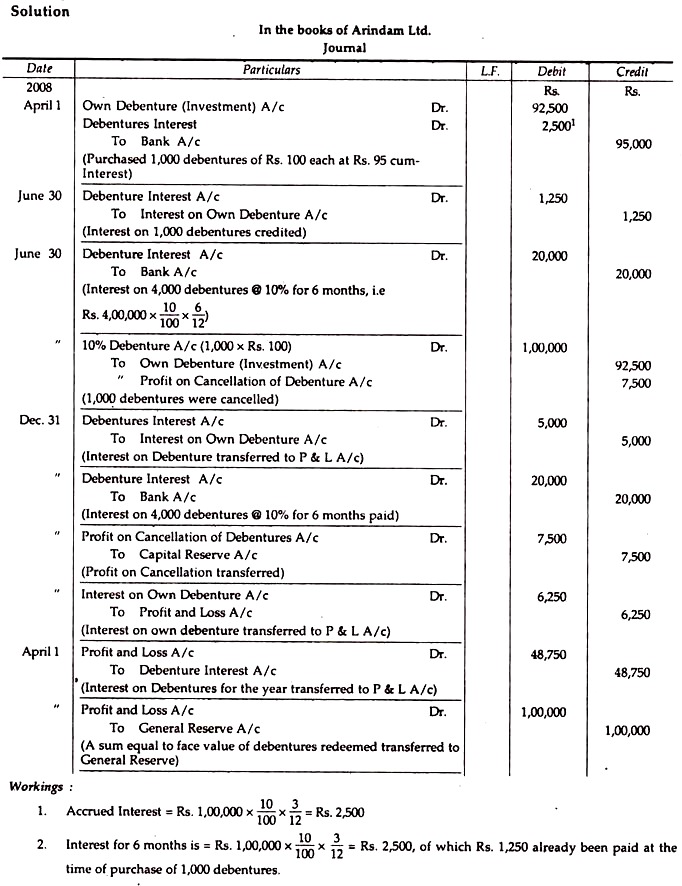

Ilustrasi 8:

Pada 1.4.2008, Arindam Ltd. memiliki 5.000, 10% Debentures of Rs.100 masing-masing dibeli 1.000 Debentures @ Rs.95 masing-masing Cum-Interest dari pasar terbuka. Pada tanggal 31 Desember 2008 perusahaan membatalkan semua surat utang tersebut. Bunga surat utang dibayarkan setengah tahunan pada tanggal 30 Juni dan 31 Desember setiap tahun.

Tampilkan entri.