Entri Akuntansi untuk Penerbitan Saham Hak dan Saham Bonus!

Penerbitan Right Shares:

Bagian 81 Undang-undang Perusahaan mensyaratkan bahwa perusahaan terbatas publik, setiap kali mengusulkan untuk meningkatkan modal ditempatkan setelah berakhirnya dua tahun sejak tanggal pendiriannya atau setelah berakhirnya satu tahun sejak tanggal penjatahan saham di perusahaan itu , yang dibuat untuk pertama kali setelah pembentukannya, mana yang lebih dulu, wajib menawarkan saham tersebut kepada pemegang saham yang ada dalam proporsi modal disetor yang sedekat mungkin. Saham semacam itu dikenal sebagai saham hak.

Harga di mana saham ini ditawarkan kepada pemegang saham yang ada biasanya di bawah harga pasar saham tersebut. Dengan demikian pemegang saham yang ada memiliki keuntungan khusus dalam arti bahwa harga pasar dari saham yang ditawarkan lebih dari harga penerbitannya. Keuntungan khusus ini memiliki nilai uang yang disebut sebagai nilai hak.

Nilai hak dapat dihitung sebagai berikut:

- Memastikan total nilai pasar saham yang harus dimiliki pemegang saham untuk mendapatkan saham tambahan dari penerbitan baru.

- Tambahkan ke harga pasar di atas, jumlah yang harus dibayarkan kepada perusahaan untuk saham tambahan dari penerbitan baru.

- Temukan harga rata-rata. Ini dapat dihitung dengan membagi total harga yang dihitung pada langkah 2 dengan jumlah total saham.

- Kurangi harga rata-rata dari harga pasar. Perbedaan ini disebut nilai hak.

Contoh:

Suatu perusahaan melakukan rights issue satu lembar saham senilai Rp. 100 dengan premi 10 persen untuk setiap tiga saham yang dimiliki oleh anggota perusahaan. Saham perusahaan dijual di pasar @ Rs. 150 persen. Temukan nilai hak.

Penyelesaian:

Harga pasar untuk setiap 3 saham yang dipegang oleh pemegang saham

= 3 x 150 = Rp. 450

Menambahkan. Harga penerbitan 1 right share = Rp. 110

Jumlah harga 4 lembar = Rp. 450 + 110 = 560

Harga rata-rata = 560/4 = Rs. 140

Harga pasar = Rp. 150 per lembar

Nilai hak = 150 – 140 = Rp. 10

Perlakuan akuntansi saham hak adalah sama dengan penerbitan saham biasa dan adalah sebagai berikut:

Bank a/c Dr.

Ke Modal saham ekuitas a/c

Jika saham hak ditawarkan dengan harga premium, jumlah premi dikreditkan ke akun premium sekuritas.

Penerbitan Saham Bonus:

Perusahaan dapat mengeluarkan saham bonus dari cadangan gratis yang terkumpul dari laba asli atau premi saham yang terkumpul. Cadangan yang diciptakan oleh revaluasi aset tetap tidak tersedia untuk penerbitan saham bonus.

Bonus dapat diterapkan untuk mengubah saham yang dibayar sebagian menjadi saham yang dibayar penuh atau dapat diterbitkan sebagai saham bonus yang disetor penuh.

Entri akuntansi dalam setiap kasus ini adalah sebagai berikut:

(A) Untuk mengubah saham yang dibayar sebagian menjadi saham yang dibayar penuh

(i) Final call saham ekuitas a/c Dr.

Ke modal ekuitas a/c

(Menjadi uang panggilan karena … saham)

(ii) P&L a/c Dr.

Premi Efek a/c

Reservasi AC Dr.

Untuk bonus kepada pemegang saham a / c

(Menjadi bonus dinyatakan)

(iii) Bonus kepada pemegang saham a/c Dr.

Untuk panggilan akhir saham ekuitas a / c

(Konversi saham ekuitas yang dibayar sebagian menjadi saham ekuitas yang dibayar penuh)

(B) Untuk saham bonus yang dibayar penuh

(i) P&L a/c

Premi Efek a/c

Reservasi AC Dr.

Untuk bonus kepada pemegang saham a / c

(ii) Bonus kepada pemegang saham a/c Dr.

Ke modal saham ekuitas a/c

(Menjadi bonus yang digunakan untuk menerbitkan saham bonus yang disetor penuh)

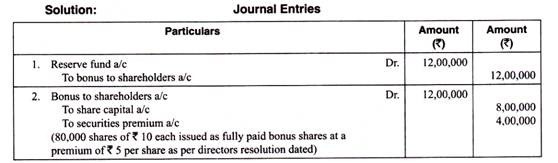

Ilustrasi 1:

Swan Limited memiliki modal saham Rs.20, 00.000 dalam bentuk ekuitas saham Rs. 10 masing-masing. Perusahaan mengumumkan bonus dari dana cadangannya sebesar Rs. 12.00.000 dan bonus ini harus dibayar dengan menerbitkan saham ekuitas yang disetor penuh dengan premi sebesar Rs. 5 per saham. Saham dikutip pada Rs. 22 pada tanggal pembagian saham bonus.

Berikan ayat jurnal untuk mencatat transaksi di atas.

Catatan:

Nilai pasar Rp. 22 per saham belum diperhitungkan karena entri harus dicatat pada harga penerbitan dalam pembukuan perusahaan.

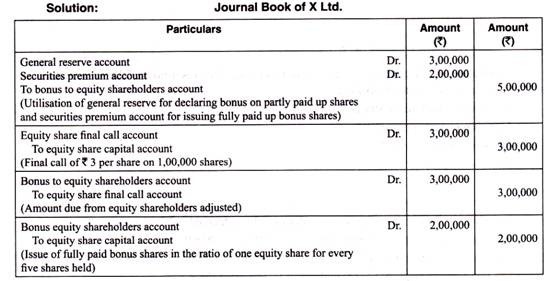

Ilustrasi 2:

X Ltd. telah memutuskan untuk menggunakan Rs. 3,00,000 dari saldo cadangan umum untuk mengumumkan bonus kepada pemegang saham dalam bentuk pembayaran final call @ Rs. 3 per saham pada 1.00.000 saham ekuitas dari Rs. 10 masing-masing. Bersamaan dengan itu, perseroan selanjutnya memutuskan untuk menggunakan saldo akun agio saham untuk menerbitkan saham bonus yang disetor penuh dengan rasio satu saham untuk setiap lima saham ekuitas yang dimiliki. Tampilkan entri jurnal dalam pembukuan X Ltd.

Ilustrasi 3:

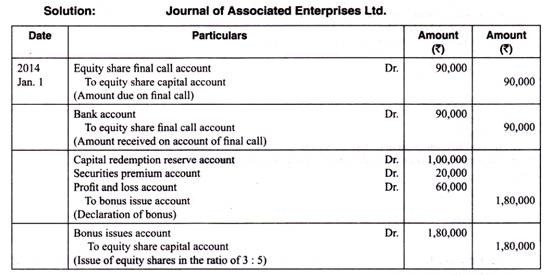

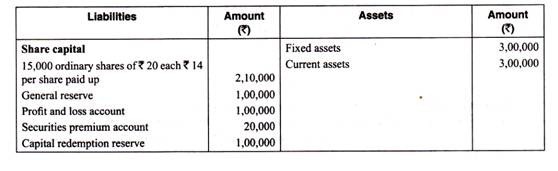

Berikut adalah neraca Associated Enterprises Limited per 31 Desember 2012.

Pada tanggal 1 Januari 2014, perusahaan memutuskan:

- Bahwa saham yang disetor sebagian akan dikonversi menjadi disetor penuh dengan melakukan pemanggilan akhir sebesar Rs. 6 per saham yang telah dibayarkan sebagaimana mestinya.

- Menerbitkan tiga saham bonus yang disetor penuh untuk lima saham yang dimiliki.

- Bahwa untuk tujuan pemberian bonus, jumlah minimum harus digunakan dari rekening cadangan umum.

Lulus entri jurnal.