Baca artikel ini untuk mempelajari tentang arti, komponen, perhitungan, tindakan pencegahan, dan keuntungan pengembalian modal yang digunakan.

Arti:

Tujuan utama melakukan investasi dalam bisnis apa pun adalah untuk mendapatkan pengembalian yang memuaskan atas modal yang diinvestasikan. Oleh karena itu, pengembalian modal yang digunakan digunakan sebagai ukuran keberhasilan bisnis dalam mewujudkan tujuan ini.

Rasio ini juga dikenal sebagai Pengembalian Investasi (ROI). Ini adalah rasio profitabilitas secara keseluruhan. Ini menunjukkan persentase pengembalian modal yang digunakan dalam bisnis dan dapat digunakan untuk menunjukkan efisiensi bisnis secara keseluruhan.

Rumus:

Komponen:

Modal yang digunakan dan laba operasi adalah item utama. Modal yang digunakan dapat didefinisikan dalam beberapa cara. Namun, dua definisi yang diterima secara luas adalah ‘modal kotor yang digunakan’ dan ‘modal bersih yang digunakan’.

Modal kotor yang digunakan biasanya berarti aset yang digunakan dalam bisnis, sedangkan modal bersih yang digunakan mengacu pada total aset dikurangi kewajiban lancar. Di sisi lain, ini mengacu pada total modal, cadangan modal, cadangan pendapatan (termasuk laba rugi a/c balance), surat hutang dan pinjaman jangka panjang.

Perhitungan Modal Dipekerjakan:

Ini dapat dihitung dari sisi aset maupun dari sisi kewajiban.

Jika dihitung dari sisi aset, itu akan terdiri dari:

(a) Aset tetap:

Tanah dan Bangunan, Pabrik dan Mesin, Furnitur dan Perlengkapannya, dan Kendaraan Bermotor, dll.

(b) Investasi yang dilakukan dalam bisnis:

(c) Aset Lancar:

Persediaan, Buku Hutang dikurangi penyisihan untuk piutang tak tertagih, Piutang Tagihan, Bank, dan Kas, dll.

Dikurangi Kewajiban Lancar:

Berbagai Kreditur, Hutang Tagihan, Cerukan Bank, biaya yang belum dibayar, dll.

Modal Kotor yang digunakan = Aset Tetap + Investasi + Aset Lancar

Modal Bersih yang digunakan = Aset Tetap + Investasi + Modal Kerja (Aset Lancar dikurangi Kewajiban Lancar)

Alternatifnya, jika dihitung dari sisi kewajiban maka akan mencakup hal-hal berikut:

Modal saham:

Ekuitas dan Modal Saham Preferensi (modal ditempatkan)

Cadangan dan Surplus:

Cadangan Modal, Cadangan Umum, saldo P&L A/C

Surat utang

Pinjaman jangka panjang lainnya

Tindakan pencegahan yang harus diambil saat Komputasi Dipekerjakan:

(a) Penilaian aset tetap dapat dilakukan sebesar biaya penggantiannya. Harga pasar saat ini dapat dipastikan baik dengan merujuk pada nomor indeks yang dapat dipercaya, atau berdasarkan penilaian para ahli. Pada saat yang sama ketentuan penyusutan juga harus disesuaikan kembali.

(b) Semua aset menganggur harus dikeluarkan dari perhitungan. Namun, pabrik dan peralatan siaga yang diperlukan untuk kerja normal dapat disertakan.

(c) Semua aset tidak berwujud seperti goodwill, paten dan merek dagang kecuali aset tersebut memiliki potensi nilai jual dan semua aset fiktif seperti biaya awal, diskon penerbitan saham, dll., harus dikecualikan.

(d) Semua investasi yang dilakukan di luar bisnis harus dikeluarkan.

(e) Semua aset lancar harus dinilai dengan benar. Kelebihan saldo bank, yang lebih dari persyaratan normal, tidak boleh diperhitungkan.

Beberapa orang menyarankan bahwa modal rata-rata yang digunakan harus digunakan untuk memberikan efek pada investasi modal sepanjang tahun. Dikatakan bahwa keuntungan yang diperoleh tetap dalam bisnis sepanjang tahun dan dibagikan melalui dividen hanya pada akhir tahun. Modal rata-rata yang digunakan dapat dihitung dengan dua metode.

Di bawah metode pertama, hanya rata-rata aritmetika sederhana dari total kapital yang digunakan pada awal dan akhir tahun yang ditemukan. Di bawah metode kedua, dihitung dengan menambahkan setengah dari keuntungan setelah pajak dan bunga ke modal awal yang digunakan.

Ketika modal bersih yang digunakan telah dihitung baik dari sisi aset atau sisi kewajiban, setengah dari laba yang diperoleh selama tahun tersebut dapat dikurangkan dari angka yang dihitung untuk mendapatkan ‘modal rata-rata yang digunakan’.

Laba operasi yang digunakan untuk perhitungan pengembalian modal yang digunakan harus merupakan laba yang diperoleh dari modal tersebut. Oleh karena itu, laba bersih harus disesuaikan, jika perlu, untuk mendapatkan laba operasi yang sebenarnya dengan hal-hal berikut:

(a) Setiap kerugian atau keuntungan yang tidak normal dan tidak berulang,

(b) Pendapatan dari investasi yang dilakukan di luar bisnis,

(c) Penyusutan berdasarkan biaya penggantian aset,

(d) Bunga pinjaman jangka panjang dan surat utang harus ditambahkan kembali.

(e) Laba sebelum pembayaran pajak pendapatan

Contoh:

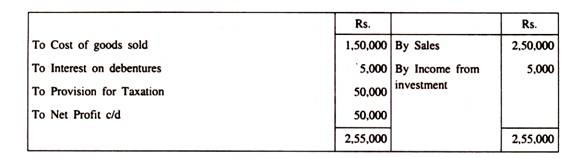

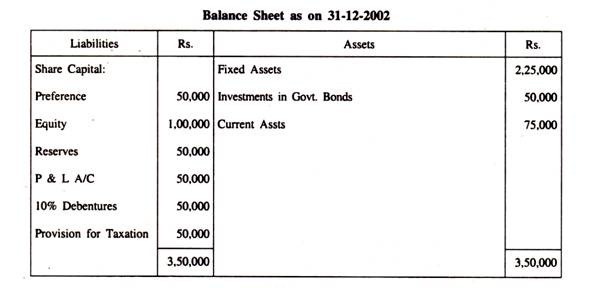

Dari laporan keuangan berikut, hitung Pengembalian Modal yang digunakan:

Neraca Laba Rugi untuk tahun yang berakhir pada tanggal 31-12-2002

Penyelesaian:

Pengoperasian:

Laba = Laba Bersih sebelum bunga dan pajak dikurangi pendapatan dari investasi

= Rp50.000 + 5.000 + 50.000 – 5.000 = Rp1.00.000

Modal yang digunakan = Aktiva Tetap + Aktiva Lancar – Penyisihan Pajak

= Rp2.25.000 + Rp75.000- Rp50.000 = Rp2.500.000

ATAU

= Modal saham + Cadangan + P & L a/c + Surat Utang – Obligasi Pemerintah

= Rp. 1,50,000 + 50,000 + 50,000 + 50,000 -50,000

= Rp.2,50.000

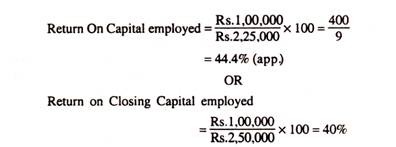

Modal rata-rata yang digunakan

= Modal yang digunakan – 1/2 (Laba yang diperoleh selama setahun)

= Rs.2, 50.000 – 25.000 = Rs.2, 25.000

Makna:

Pengembalian Modal yang digunakan dianggap sebagai ukuran profitabilitas terbaik untuk menilai keseluruhan kinerja bisnis secara memuaskan. Hal ini biasa digunakan sebagai dasar berbagai keputusan manajerial karena berkaitan dengan keuntungan yang diperoleh berupa pendapatan dengan pengorbanan yang dilakukan dalam bentuk modal yang diinvestasikan.

Titik awal dalam penganggaran dan perencanaan manajemen adalah penentuan tingkat pengembalian minimum atas modal yang diinvestasikan. Semua keputusan bisnis harus menghasilkan pengembalian yang wajar (minimum).

Investasi, yang menghasilkan tingkat pengembalian yang lebih rendah dari tingkat pengembalian minimum ini, ditolak. Namun, sangat sulit untuk menetapkan tingkat pengembalian standar atas modal yang digunakan karena sejumlah faktor seperti risiko bisnis, jenis industri, inflasi, perubahan kondisi ekonomi, dll., dapat memengaruhi tingkat tersebut.

Pandangan yang berbeda berlaku sehubungan dengan tarif standar. Tingkat bank, tingkat diskonto sekuritas bermata emas atau tingkat peluang adalah beberapa tingkat yang disarankan sebagai norma untuk rasio ini.

Namun, diserahkan kepada kebijaksanaan manajemen untuk menetapkan beberapa tingkat yang akan mereka bandingkan dengan hasil aktual dengan maksud untuk mengukur efisiensinya, atau kinerja bisnis secara keseluruhan.

Rasio ini dapat dilengkapi dengan sejumlah rasio tergantung pada tujuan penghitungannya.

Keuntungan Konsep “Pengembalian Modal yang Digunakan”:

(a) Ini

adalah satu-satunya ukuran, yang dapat dikatakan menunjukkan secara memuaskan manfaat yang diperoleh untuk pengorbanan yang terlibat, yang terakhir diwakili oleh modal yang diinvestasikan.

(b) Memungkinkan dilakukannya perbandingan eksternal. Kemajuan satu perusahaan atau perusahaan dapat dibandingkan dengan perusahaan lain.

(c) Ini adalah alat yang efektif untuk membuat perbandingan internal sehubungan dengan berbagai divisi atau departemen perusahaan. Ini dapat digunakan sebagai instrumen kontrol dengan membandingkan profitabilitas relatif dari produk yang berbeda.

(d) Memungkinkan manajemen untuk membuat keputusan penganggaran modal yang efisien. Ini dapat menjadi bagian integral dari sistem kontrol anggaran.

(e) Ini memberikan ide untuk analisis dan keputusan untuk membawa perubahan yang efektif dalam kebijakan keuangan. Misalnya, seharusnya tidak ada pinjaman ketika tingkat bunga lebih tinggi dari tingkat pengembalian.

(f) Jika manajemen memastikan bahwa pengembalian yang memadai atas modal yang diinvestasikan diperoleh, maka banyak manfaat langsung seperti dividen yang teratur dan memuaskan bagi pemegang saham, kekuatan yang memadai untuk menghadapi persaingan, dll., dapat diperoleh badan usaha.