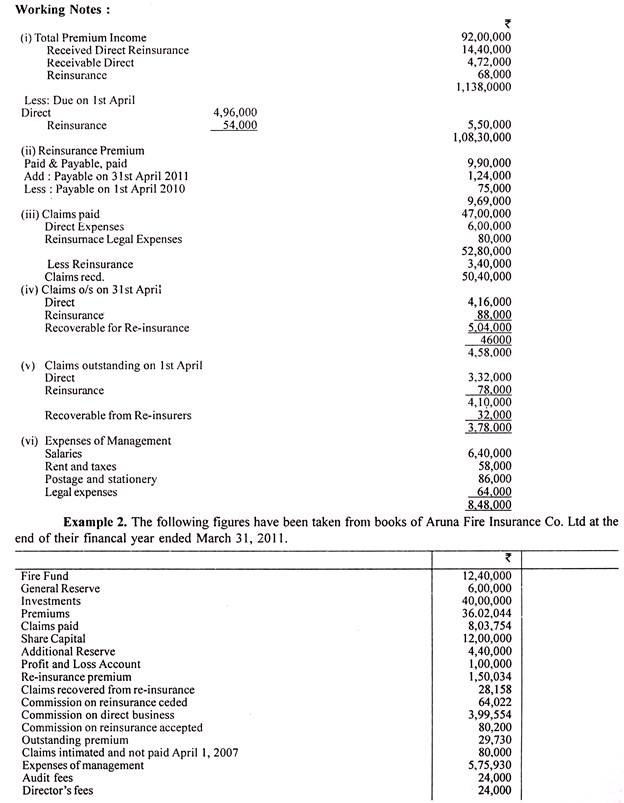

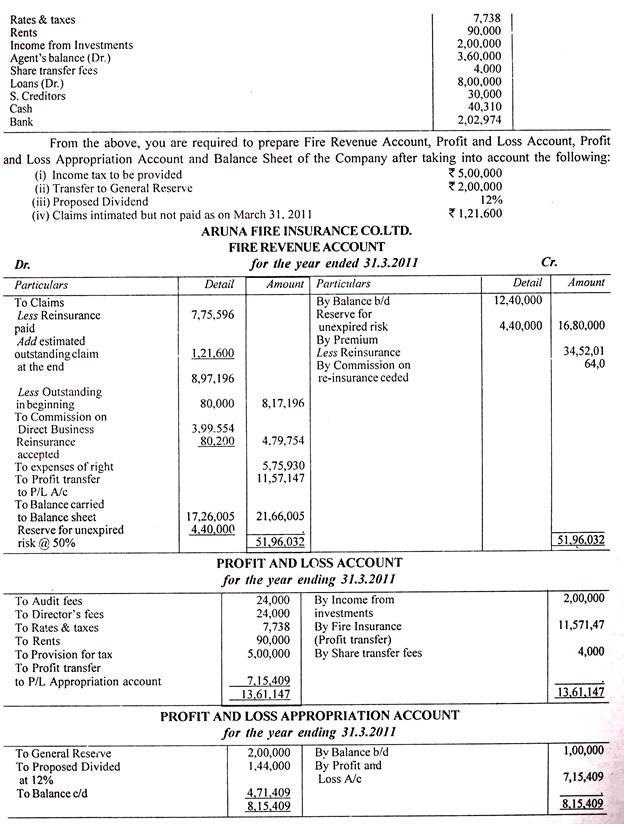

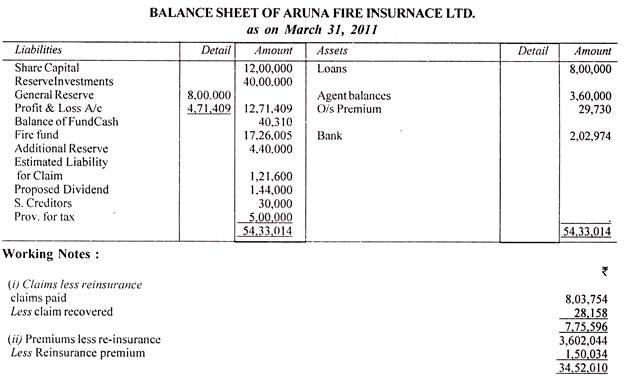

Mari kita telaah secara mendalam peraturan penyusunan neraca, perhitungan laba rugi dan perhitungan pendapatan.

Peraturan Penyusunan Neraca:

Peraturan-peraturan diberikan dalam Bagian I Lampiran Pertama Undang-undang Asuransi, 1938. Ini adalah sebagai berikut:

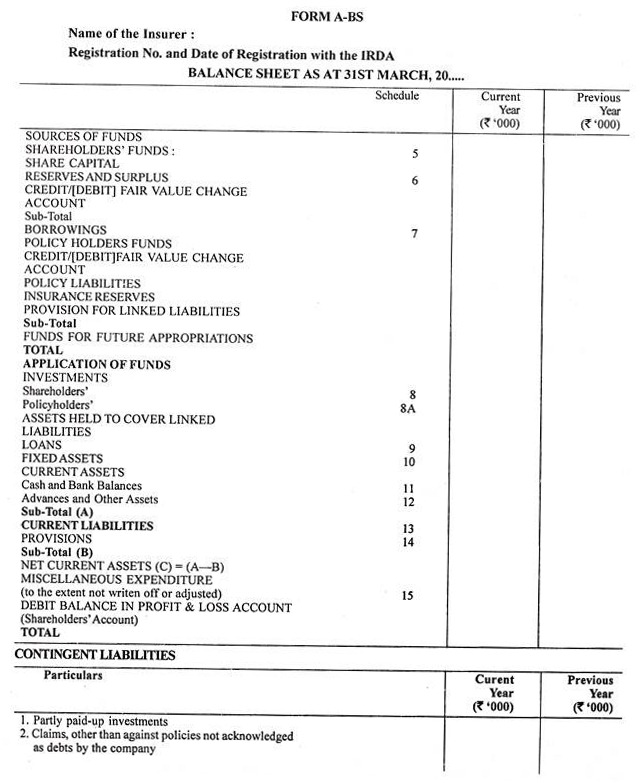

- Neraca yang harus disiapkan untuk setiap kelas usaha yang dijalankan oleh penanggung adalah dalam bentuk yang diatur dalam Bagian II dari jadwal ini (Formulir A), sesuai dengan kasus di mana penanggung memiliki dana tersendiri sehubungan dengan usaha asuransi.

- Neraca usaha asuransi jiwa disusun sebagai dokumen tersendiri. Neraca dari setiap kelas bisnis dapat disiapkan sebagai dokumen terpisah dan bukan digabungkan dengan penambahan kolom dan judul dalam neraca umum, tetapi total dari masing-masing neraca terpisah tersebut (menunjukkan total aset dari kelas usaha, saldo pada kredit dana asuransi jiwa atau dana atau rekening terpisah lainnya, jumlah laba pemegang saham yang tidak terbagi, dan kewajiban yang belum dibayar harus dimasukkan dalam neraca umum.

- Jika neraca gabungan untuk tujuan apa pun diterbitkan oleh perusahaan asuransi. Itu harus sesuai dengan Formulir yang ditetapkan dalam Daftar ini, dan di antara aset yang diperlihatkan dalam neraca gabungan tersebut tidak boleh dimasukkan jumlah berapa pun sehubungan dengan kepemilikan atau uang muka kepada penanggung mana pun yang aset dan kewajibannya telah tergabung didalamnya.

Setiap neraca gabungan harus menunjukkan dengan jelas di muka bahwa itu adalah neraca gabungan dan harus secara lengkap mencantumkan nama setiap penanggung yang aset dan kewajibannya tergabung di dalamnya; jika aktiva dan kewajiban seseorang yang bukan penanggung dimasukkan dalam neraca gabungan, fakta itu harus dinyatakan di dalamnya.

- Apabila suatu jaminan telah diberikan oleh suatu penanggung (selain dari kegiatan usaha asuransi yang biasa) sehubungan dengan politik penanggung lainnya, neraca penanggung yang dengannya jaminan itu diberikan harus menunjukkan dengan jelas nama setiap penanggung yang polisnya dijamin demikian dan besarnya penjaminan: Asalkan peraturan ini tidak berlaku dalam hal neraca gabungan diterbitkan yang menggabungkan aset dan kewajiban penanggung yang polisnya dijamin.

- Apabila suatu bagian dari aset perusahaan asuransi disimpan di suatu tempat di luar India sebagai jaminan bagi pemilik polis yang diterbitkan di tempat itu, neraca harus menyatakan bahwa bagian dari aset tersebut telah disimpan, dan, jika ada bagian tersebut merupakan bagian dari dana pertanggungan jiwa, harus menunjukkan jumlahnya dan tempat penyimpanannya. Apabila suatu neraca gabungan diterbitkan oleh suatu perusahaan asuransi untuk tujuan apapun, informasi yang disyaratkan oleh peraturan ini harus diperlihatkan secara agregat sehubungan dengan semua perusahaan asuransi yang aktiva dan kewajibannya telah digabungkan dalam neraca.

- Pada neraca harus dilampirkan pernyataan dalam Formulir AA sebagaimana diatur dalam Bagian II Lampiran ini yang menunjukkan nilai pasar dan nilai buku aset di India.

- Setiap neraca harus memuat surat-surat sebagai berikut, yaitu:

(a) Sebuah sertifikat yang ditandatangani oleh orang yang sama seperti yang disyaratkan oleh Undang-undang ini untuk menandatangani neraca yang menjelaskan bagaimana nilai-nilai seperti yang ditunjukkan dalam neraca investasi dalam saham dan saham telah sampai dan bagaimana nilai pasarnya telah dipastikan untuk tujuan perbandingan dengan nilai-nilai yang ditunjukkan.

(b) Sertifikat yang ditandatangani oleh orang yang sama seperti yang diminta oleh Undang-Undang ini untuk menandatangani neraca dan ditandatangani juga, sejauh menghormati nilai setiap item yang ditampilkan dalam neraca di bawah judul “Pengembalian dan Kepentingan Hidup” ”, oleh seorang aktuaris, menyatakan bahwa nilai semua aset telah ditinjau pada tanggal neraca, dan bahwa menurut keyakinan mereka, aset yang tercantum dalam neraca ditampilkan secara agregat dalam jumlah yang tidak melebihi dapat direalisasikan atau nilai pasar di bawah beberapa judul—”Pinjaman”, “Pengembalian dan Bunga Hidup”, “Investasi” “Saldo Agen”.

“Premi Luar Biasa’”, “Bunga, Dividen dan Sewa Luar Biasa”. “Bunga, Dividen, dan Sewa” yang timbul tetapi belum jatuh tempo”, “Jumlah terhutang dari Orang atau Badan lain yang menjalankan Usaha Asuransi”, “Berbagai Debitur”, “Piutang Tagihan”, “Uang Tunai” dan beberapa item yang ditentukan dalam “Akun Lain” ? Asalkan jika orang yang menandatangani sertifikat tidak dapat menyatakan bahwa aset yang tercantum dalam neraca ditunjukkan seperti yang disebutkan di atas, penjelasan lengkap tentang dasar penilaian nilai yang ditunjukkan dalam neraca harus diberikan. dalam sertifikat;

(c) Apabila neraca berhubungan baik secara keseluruhan atau sebagian dari bisnis asuransi jiwa, suatu sertifikat yang ditandatangani oleh orang yang sama diwajibkan oleh Undang-undang ini untuk menandatangani neraca dan oleh auditor yang menyatakan bahwa tidak ada bagian aset dari dana asuransi jiwa telah digunakan secara langsung atau tidak langsung bertentangan dengan ketentuan Undang-Undang ini yang berkaitan dengan penggunaan dan investasi dana asuransi jiwa; dan

(d) Sertifikat yang ditandatangani oleh auditor (yang merupakan tambahan dari sertifikat atau laporan lain yang diwajibkan oleh undang-undang untuk diberikan sehubungan dengan neraca) yang menyatakan:

(i) Bahwa ia telah memverifikasi saldo kas dan surat berharga yang berkaitan dengan pinjaman, pengembalian dan bunga hidup, dan investasi dari pihak asuransi;

(ii) Sejauh mana, jika ada, ia telah memverifikasi investasi dan transaksi yang berkaitan dengan perwalian yang dilakukan oleh penanggung sebagai wali amanat; dan

(iii) Dalam hal suatu neraca gabungan, bahwa ia telah mengaudit neraca dan rekening-rekening setiap penanggung yang aktiva dan kewajibannya digabungkan di dalamnya, atau bahwa neraca dan rekening-rekening tersebut yang belum diaudit olehnya, telah disertifikasi oleh auditor independen. Sertifikat tersebut harus berisi referensi untuk reservasi tersebut, jika ada, sebagaimana mungkin telah dibuat oleh auditor mana pun atas laporan sertifikat yang diberikan olehnya mengenai neraca dan akun perusahaan asuransi mana pun yang aset dan kewajibannya digabungkan dalam neraca gabungan.

- Jika nilai yang ditunjukkan dalam neraca sehubungan dengan “Kepemilikan di Anak Perusahaan” atau “Properti rumah” (i) di India, (ii) di luar India” telah meningkat sejak neraca terakhir sebelumnya, surat keterangan yang dipersyaratkan oleh ayat (6) peraturan yang lalu harus menyatakan jumlah setiap kenaikan yang tidak semata-mata karena biaya penambahan berikutnya atau, mengenai kepemilikan dalam perusahaan yang dikendalikan, untuk peningkatan laba, dan harus memuat penjelasan alasannya. .

- Untuk maksud Jadwal ini, istilah-istilah berikut ini memiliki arti masing-masing yang diberikan kepadanya, yaitu:

(a) “Neraca Gabungan” mencakup setiap laporan gabungan yang dibuat oleh penanggung aset dan kewajiban dalam bentuk neraca yang mencakup aset dan kewajiban penanggung lainnya, dan

(b) “Nilai pasar” berarti sehubungan dengan aset apa pun, nilai pasarnya sebagaimana dipastikan dari kuotasi pasar yang dipublikasikan atau, jika tidak ada nilai seperti itu, nilai wajarnya antara penjual yang bersedia dan penjual yang bersedia.

Catatan:

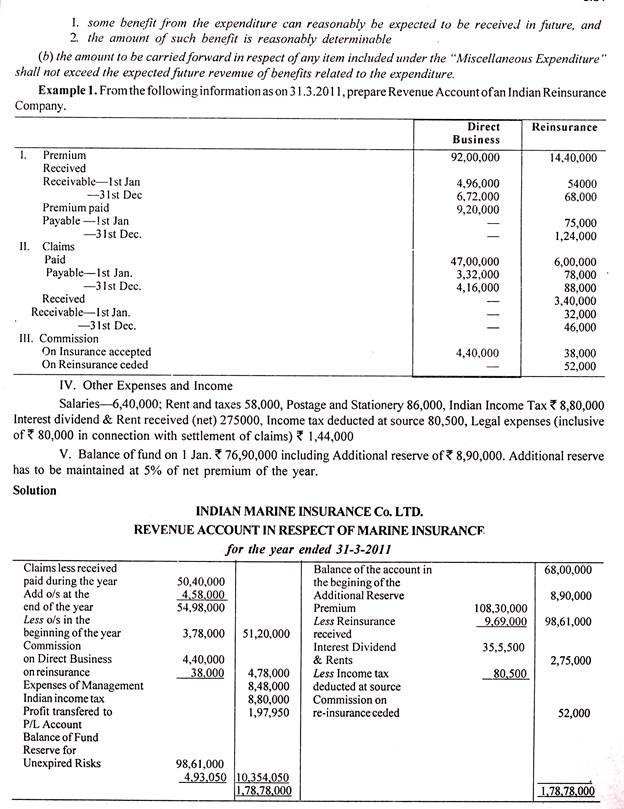

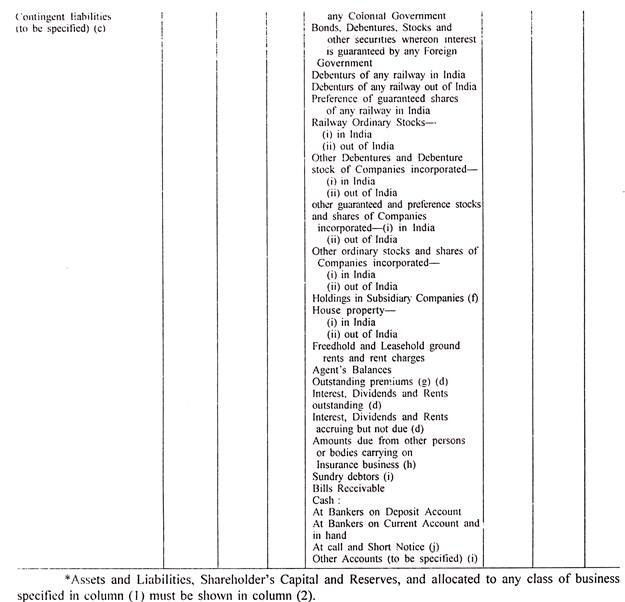

(a) Rekening Cadangan atau Kontinjensi harus disebutkan secara terpisah.

(b) Jika penanggung tidak memiliki kendali penuh dan tidak terbatas atas aset yang merupakan Rekening Pensiun atau Pensiun Lanjut, baik akun-akun tersebut maupun aset dan kewajiban yang berkaitan dengannya harus dihilangkan dari neraca atau aset yang tidak dimiliki oleh penanggung. pengendalian harus ditunjukkan dengan jelas di muka neraca.

(c) Jika penanggung telah menyetorkan jaminan sebagai pertanggungan sehubungan dengan hal-hal ini, jumlah dan sifat dari surat berharga yang disetorkan harus secara jelas disebutkan dalam neraca.

(d) Pos-pos ini dimasukkan atau telah dimasukkan dalam pos-pos terkait dalam Rekening Pendapatan Laba Rugi. Bunga, dividen, dan sewa yang belum dibayar dan masih harus dibayar harus diperlihatkan setelah dikurangi Pajak Penghasilan atau Pajak Penghasilan harus disediakan di antara kewajiban di sisi lain neraca.

(e) Pos-pos seperti jumlah kewajiban sehubungan dengan diskonto, modal yang tidak dapat ditarik dari anak

perusahaan, modal yang tidak dapat ditarik dari investasi lain, dll., harus ditunjukkan dalam beberapa kategorinya di bawah judul “Kewajiban Kontinjensi” atau pos-pos yang sesuai pada kumpulan ini sisi harus ditetapkan dalam perincian sedemikian rupa sehingga dengan jelas akan menunjukkan jumlah modal yang tidak dapat ditarik kembali.

(f) Sehubungan dengan kehidupan dan anuitas bisnis, keterangan lengkap tentang kepemilikan dan pinjaman kepada anak perusahaan harus disebutkan, menyebutkan nama setiap perusahaan, nomor dan deskripsi dari setiap kelas saham yang dimiliki, jumlah yang disetor di atasnya, dan nilai di mana kepemilikan di setiap perusahaan berdiri di neraca.

(g) Entah pos ini harus ditampilkan secara neto atau komisi harus disediakan di antara kewajiban di sisi lain neraca.

(h) Jumlah keseluruhan yang terutang oleh anak perusahaan atau anak perusahaan harus diperlihatkan secara terpisah dari semua aset lainnya dan jumlah keseluruhan yang harus dibayarkan kepada anak perusahaan atau anak perusahaan harus diperlihatkan secara terpisah dari semua kewajiban lainnya.

(i) Jumlah yang harus dibayar dari direktur dan pejabat harus ditunjukkan secara terpisah.

(j) Tidak ada jumlah yang harus dimasukkan di bawah judul ini kecuali dijamin sepenuhnya. Jika tidak dijamin sepenuhnya, jumlah tersebut harus dimasukkan di bawah judul “Debitur Galang”.

(k) Dalam pos ini harus termasuk hal-hal sebagai berikut, yang harus dicantumkan dalam pos terpisah yang diuraikan dengan tepat : Perabot kantor, muhibah, biaya formasi awal dan organisasi, akun pengeluaran pengembangan, potongan atas surat utang yang diterbitkan, pengeluaran lain yang dialihkan ke dihapuskan di tahun-tahun mendatang, saldo menjadi rugi pada Akun Pengadaan Laba Rugi, dll. Jumlah yang termasuk dalam Neraca tidak boleh melebihi biaya.

(l) Di bawah judul “Akun lain, jika ada (disebutkan)” di sebelah kiri, denda yang diperoleh dari staf dan kontribusi mereka terhadap JHT, jika ada, harus ditampilkan di bawah sub-judul terpisah.

(m) Apabila insurer diharuskan untuk memelihara suatu rekening terpisah sehubungan dengan setiap sub-kelas dari usaha asuransi lain-lain, pos ini harus dipisahkan sebagaimana mestinya.

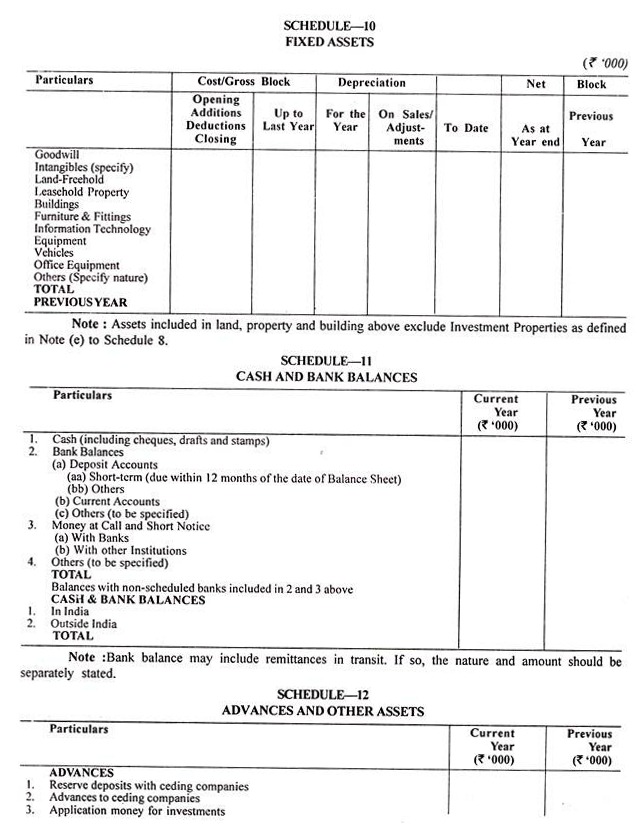

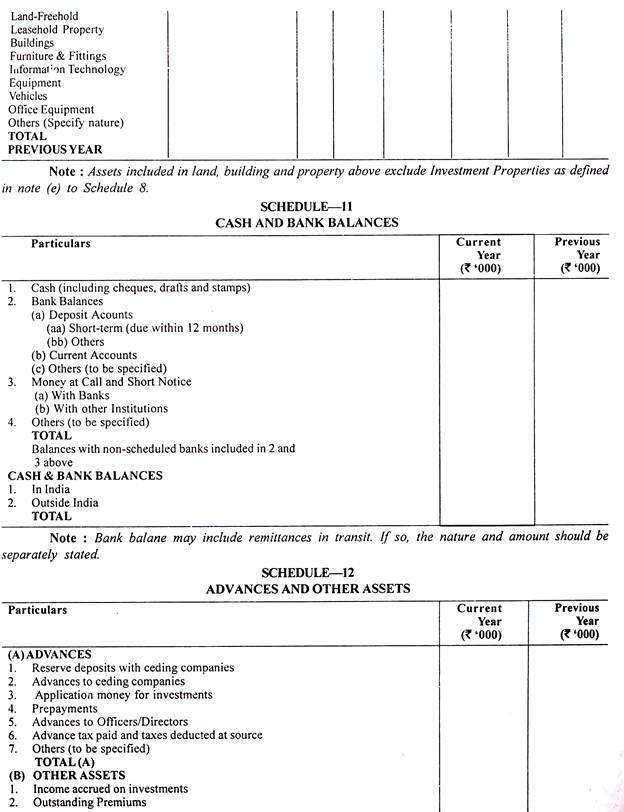

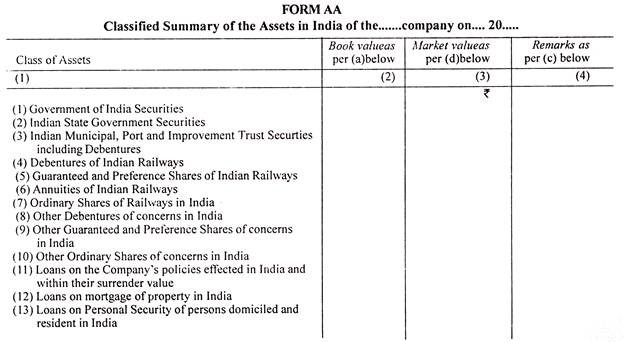

Ringkasan Rahasia Aset Tetap:

Perusahaan asuransi diharuskan untuk memberikan ringkasan rahasia aset tetap di India dalam Formulir AA yang diberikan di bawah ini:

Pernyataan harus menunjukkan:

(a) Nilai kredit yang diambil dalam neraca untuk setiap kelas aset yang disebutkan di atas;

(b) Nilai pasar dari golongan aset yang disebutkan di atas sebagaimana telah dipastikan dari kuotasi yang dipublikasikan setelah dikurangi bunga akrual yang termasuk dalam harga pasar dalam kasus di mana bunga akrual dimasukkan di tempat lain dalam neraca.

(c) Bagaimana nilai dari kelas-kelas aset tersebut di atas sebagaimana telah dipastikan dari kutipan-kutipan yang diterbitkan telah diperoleh; dan

(d) Nilai tukar di mana nilai aset selain mata uang rupee telah dikonversi ke dalam rupee.

Nilai pasar tidak perlu ditampilkan secara terpisah di mana mereka tidak kurang dari nilai buku dan sertifikat untuk efek ditambahkan ke laporan tersebut.

Tidak ada jumlah karena hal-hal berikut yang dapat dimasukkan dalam pernyataan: Goodwill.

Biaya awal, formasi, organisasi, atau biaya pengembangan.

Komisi atau diskon atas saham atau surat utang yang diterbitkan.

Komisi yang dikurangi.

Pengeluaran yang dibawa ke depan untuk dihapuskan di tahun-tahun mendatang.

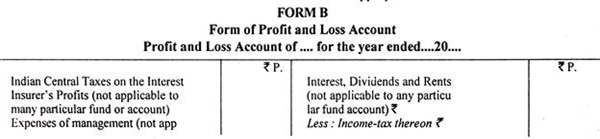

Peraturan dan Formulir Penyusunan Rekening Laba Rugi:

Peraturan:

Peraturan diberikan pada Bagian dari Second Schedule pada Insurance Act:

- Pos-pos pada sisi pendapatan pada Neraca Laba Rugi dan Neraca Alokasi Laba Rugi harus berhubungan dengan pendapatan apakah benar-benar diterima atau tidak, dan pos-pos pada sisi pengeluaran harus berhubungan dengan pengeluaran apakah benar-benar dibayar atau tidak.

- Pengurangan dari Bunga, Dividen dan Sewa yang akan diperlihatkan sehubungan dengan pajak penghasilan harus mencakup semua jumlah sehubungan dengan pajak penghasilan India (Pusat) apakah telah atau akan dipotong pada sumbernya atau dibayar langsung atau tidak.

- Bunga, Dividen, dan Sewa dikurangi Pajak Penghasilan yang ditunjukkan dalam Akun Pendapatan untuk setiap kelas bisnis selain bisnis asuransi jiwa, termasuk bisnis anuitas, jika penanggung menginginkannya, dimasukkan dalam item yang sesuai dalam Laba dan Akun Kerugian.

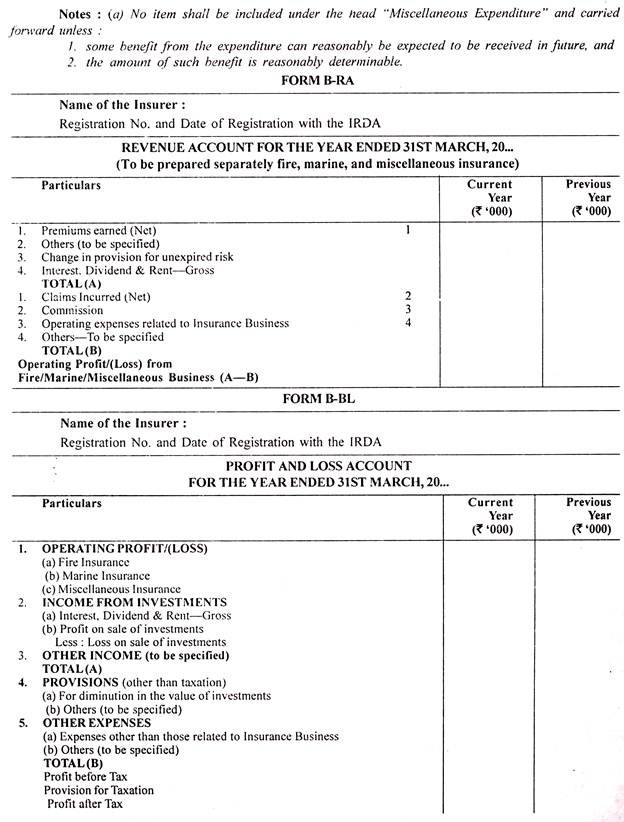

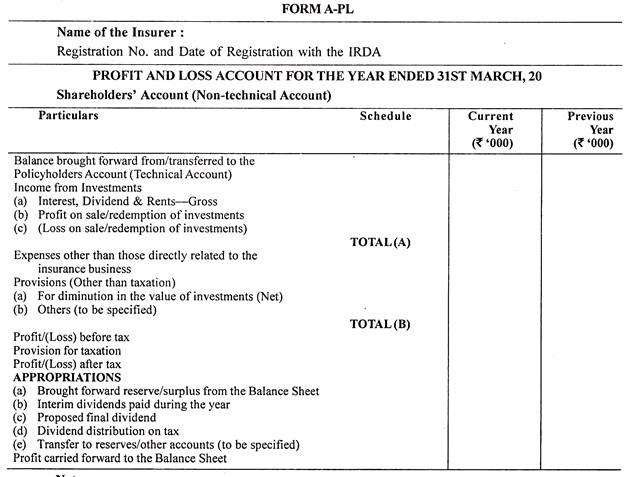

Bentuk Rekening Laba Rugi:

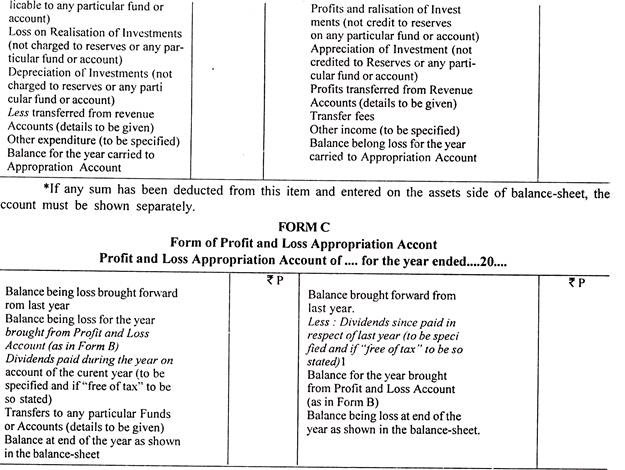

Bagian dari Lampiran Kedua Undang-Undang Asuransi memberikan bentuk Rekening Laba Rugi. Form B untuk Rekening Laba Rugi dan Form C untuk Rekening Alokasi Laba Rugi.

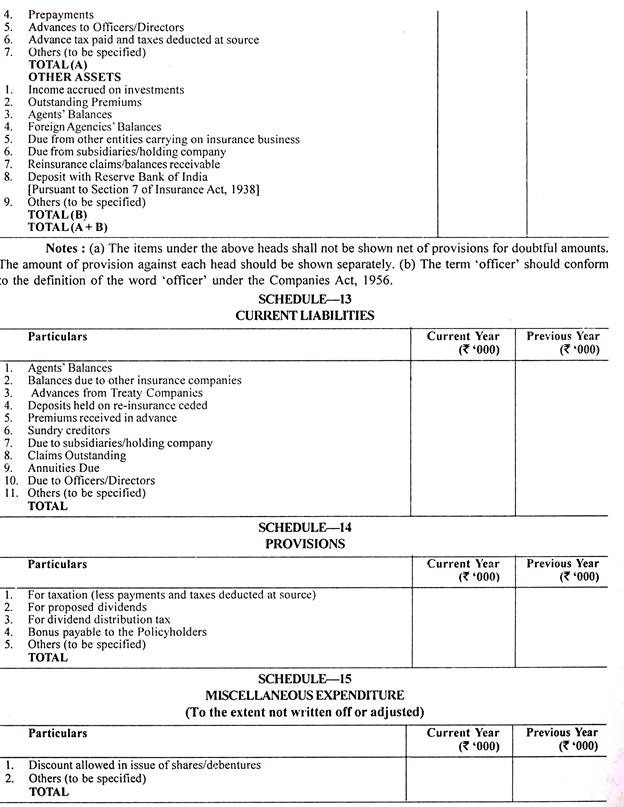

Peraturan dan Bentuk Penyusunan Rekening Pendapatan:

Bagian I:

Peraturan:

Bagian I dari Jadwal Ketiga Undang-undang Asuransi memberikan Peraturan dan Formulir untuk persiapan Rekening Pendapatan.

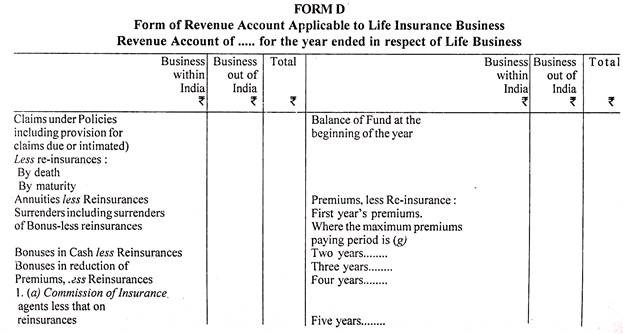

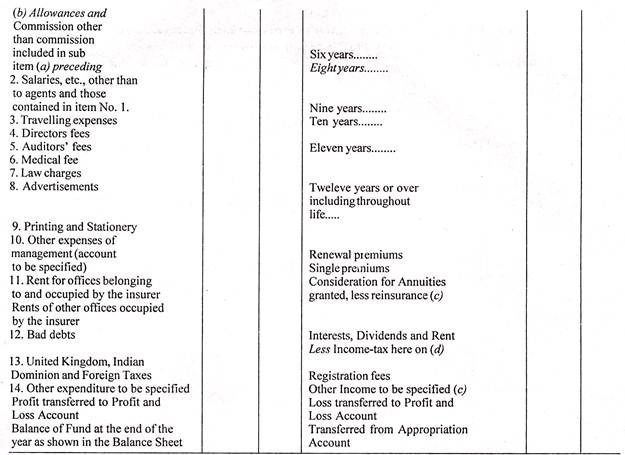

- Formulir D, sebagaimana diatur dalam Bagian II Lampiran ini, sesuai untuk bisnis asuransi jiwa, tetapi akun pendapatan terpisah harus disiapkan untuk setiap kelas atau sub-kelas bisnis yang mana penanggung diharuskan untuk memelihara akun terpisah.

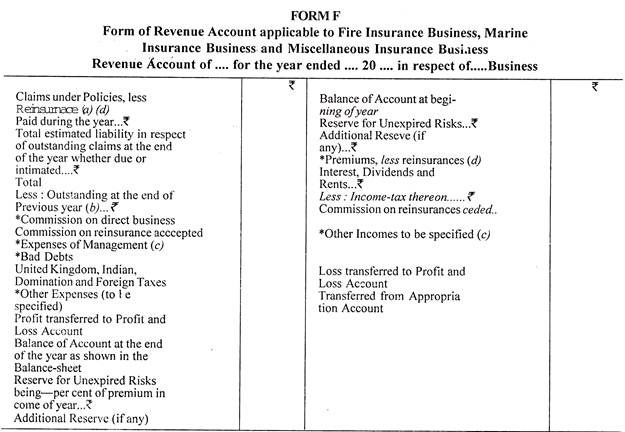

- Formulir F, sebagaimana diatur dalam Bagian II Jadwal ini, sesuai untuk asuransi kebakaran dan untuk usaha asuransi kelautan. Suatu rekening pendapatan terpisah dalam bentuk yang sama harus disiapkan untuk asuransi lain-lain yang tidak termasuk dari setiap sub-kelas dari bisnis tersebut yang mana penanggung diharuskan untuk memelihara rekening terpisah.

Untuk sub-golongan asuransi lain-lain yang mana penanggung diwajibkan untuk memelihara rekening terpisah, Formulir D atau Formulir F sebagaimana diatur dalam Bagian II dari Daftar ini dapat digunakan dengan perubahan yang diizinkan oleh Pengawas.

- Jika suatu rekening pendapatan gabungan untuk tujuan apapun dikeluarkan oleh perusahaan asuransi, itu harus sesuai dengan bentuk-bentuk yang ditentukan dalam Ikhtisar dan harus dengan jelas menunjukkan di mukanya bahwa itu adalah rekening pendapatan gabungan, dan harus mencantumkan nama lengkap dari setiap penanggung diwajibkan untuk membuat pengembalian terpisah berdasarkan Undang-undang ini, yang pendapatan dan pengeluarannya telah dimasukkan di dalamnya; jika pendapatan dan pengeluaran dari setiap orang yang bukan merupakan penanggung dimasukkan dalam akun pendapatan gabungan, fakta tersebut harus dinyatakan di atasnya.

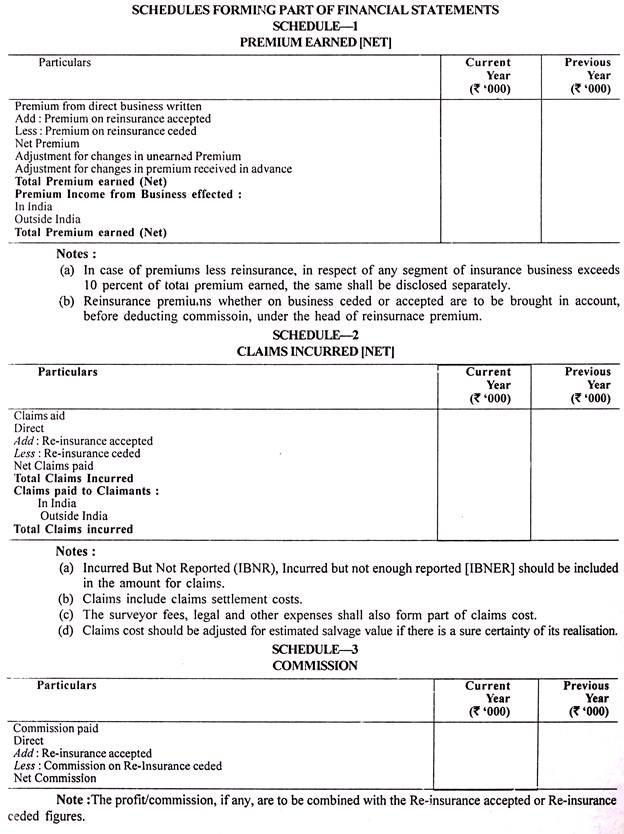

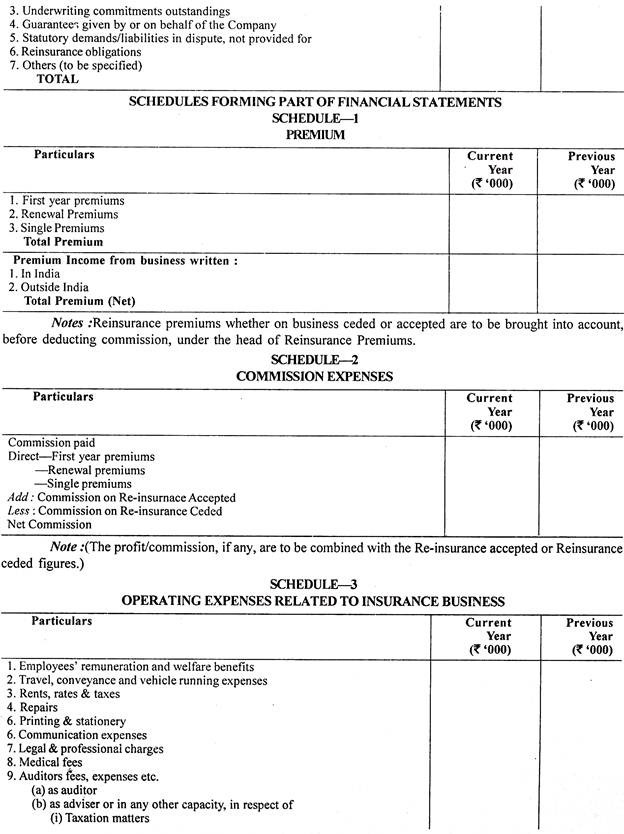

- Premi reasuransi baik pada bisnis yang diserahkan atau diterima, harus diperhitungkan bruto (yaitu, sebelum dikurangi komisi) di bawah kepala premi.

- Premi reasuransi baik pada bisnis yang diserahkan atau diterima, harus diperhitungkan bruto (yaitu, sebelum dikurangi komisi) di bawah kepala premi.

- Sehubungan dengan bisnis asuransi jiwa, pernyataan-pernyataan berikut harus diberikan kepada Pengendali setiap tahun dengan menunjukkan perincian yang diberikan dalam Formulir yang berkaitan dengannya:

(a) Pernyataan dalam Formulir DD sebagaimana diatur dalam Bagian II Jadwal ini.

(b) Pernyataan dalam Formulir DDD sebagaimana diatur dalam Bagian II Jadwal ini.

(c) Pernyataan dalam Formulir DDDD sebagaimana diatur dalam Bagian II Jadwal ini.

- Selain rekening pendapatan, informasi harus diberikan tentang premi bruto yang ditulis langsung di India, yaitu, pendapatan premi tanpa memperhitungkan premi atas asuransi reasuransi yang diberikan atau diterima, untuk setiap kelas atau sub-kelas bisnis. dalam hal mana penanggung diharuskan untuk memelihara rekening terpisah.

7-A. Selain rekening pendapatan, informasi juga harus diberikan tentang klaim bruto yang dibayarkan langsung oleh perusahaan asuransi di India (yaitu, klaim tanpa memperhitungkan klaim atas reasuransi yang diserahkan atau diterima) secara terpisah untuk asuransi kebakaran, kelautan dan lain-lain. bisnis dan ketentuan Bagian 20 dan 116-A tidak berlaku untuk setiap informasi yang akan diberikan.

- Setiap bangunan kantor yang merupakan bagian dari aset dana asuransi jiwa harus diperlakukan sebagai investasi yang menghasilkan bunga, dan oleh karena itu, dalam rekening pendapatan untuk bisnis asuransi jiwa, sewa wajar untuk tempat tersebut harus dimasukkan di bawah judul “Bunga , Dividen dan Sewa” dan dalam akun pendapatan dari setiap kelas bisnis yang tempat digunakan biaya yang tepat untuk penggunaannya harus dimasukkan di bawah judul “Beban Manajemen”.

- Apabila penanggung menjalankan bisnis asuransi jiwa bersama dengan kelas bisnis asuransi lainnya, biaya pengelolaan yang dibebankan ke akun pendapatan asuransi jiwa tidak boleh mencakup lebih dari proporsi yang wajar dari biaya umum dan khususnya, tidak ada akun semacam itu. harus dibebani dengan jumlah yang lebih dari jumlah yang wajar untuk penggunaan gedung kantor mana pun sehubungan dengan pendapatan dari berbagai kelas bisnis yang dijalankan dan sejauh mana gedung tersebut digunakan untuk tujuan masing-masing kelas bisnis.

- Pengurangan Bunga. Dividen dan Sewa sehubungan dengan pajak penghasilan harus mencakup semua pajak penghasilan yang dibebankan atas penghasilan tersebut apakah telah atau akan dipotong pada sumbernya atau dibayar langsung; pajak pendapatan yang akan ditampilkan sebagai pengurangan dalam asuransi jiwa Rekening Pendapatan Pajak pendapatan India (Pusat), India (Negara Bagian, Inggris Raya, Asing dan Dominion tetapi pajak pendapatan yang akan ditampilkan sebagai pengurangan dalam Rekening Pendapatan dari kelas lainnya bisnis di pajak penghasilan India (Pusat) saja.

Catatan:

(a) Kolom-kolom ini hanya berlaku untuk bisnis untuk premi yang biasanya dibayarkan di luar India. Jika timbul pertanyaan apakah ada premi yang biasanya dibayarkan di luar India, Pengawas akan memutuskan pertanyaan tersebut dan keputusannya bersifat Final.

(b) Jika suatu jumlah telah dikurangkan dari pos ini dan dimasukkan pada sisi aktiva neraca, jumlah yang dikurangkan itu harus diperlihatkan secara terpisah. Berdasarkan butir ini, gaji yang dibayarkan kepada agen pengelola atau direktur pengelola harus diperlihatkan secara terpisah dari jumlah total yang dibayarkan sebagai gaji kepada staf yang tersisa.

(c) Semua premi tunggal untuk anuitas, baik langsung maupun ditangguhkan, harus dimasukkan dalam pos ini.

(d) Pajak pendapatan India, Inggris, Asing dan Dominion atas Bunga, Dividen dan Sewa harus ditunjukkan di bawah pos ini, dikurangi potongan pendapatan + kapak yang diperoleh dari otoritas pendapatan sehubungan dengan biaya pengelolaan. Judul terpisah di sisi lain rekening pajak Inggris, India, Asing, dan Dominion, selain yang ditunjukkan di bawah item ini.

(e) Di bawah judul pendapatan lain, denda, jika ada, yang diperoleh dari staf harus ditunjukkan secara terpisah. Semua jumlah yang diterima oleh penanggung secara langsung atau tidak langsung baik dari kantor pusatnya atau dari sumber lain di luar India juga akan diperlihatkan secara terpisah dalam rekening Pendapatan kecuali jumlah yang benar berkaitan dengan rekening modal.

(f) Dalam hal penanggung memiliki tempat usaha utama di luar negara bagian, biaya manajemen untuk bisnis di luar India dan untuk bisnis tidak perlu dipecah menjadi beberapa sub-kepala, jika tidak dipisah demikian di negaranya sendiri.

(g) Apabila jangka waktu pembayaran maksimum mencakup bagian dari tahun, bagian tersebut harus diabaikan untuk maksud perhitungan pendapatan ini.

Catatan:

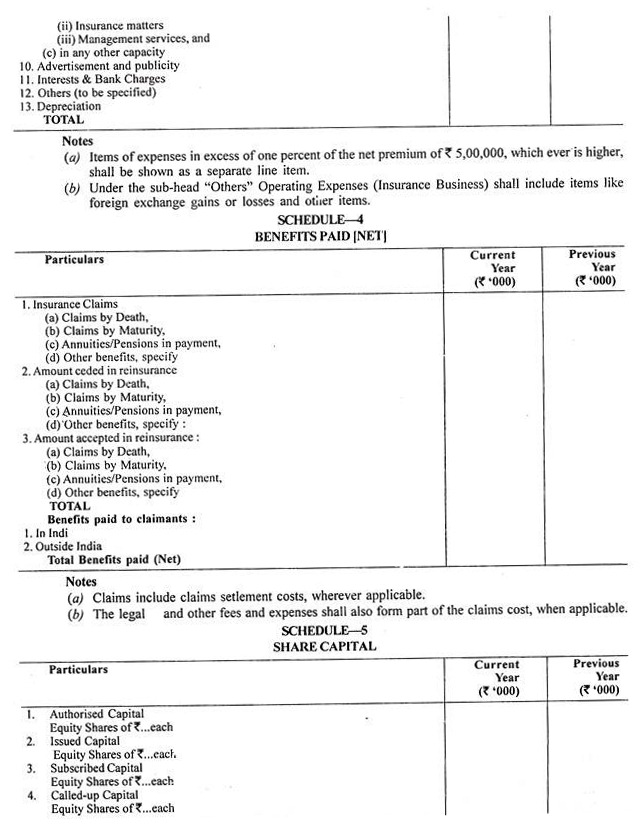

(a) Rincian ini harus mencakup semua biaya yang dikeluarkan secara langsung sehubungan dengan penilaian klaim atas sifat biaya survei, biaya laporan polisi, biaya hukum, biaya pengadilan dan biaya serupa lainnya, tetapi tidak termasuk biaya pendirian atau administrasi kecuali dalam sejauh mereka berhubungan dengan karyawan mana pun, yang dipekerjakan secara eksklusif untuk survei atau penilaian kerugian.

(b) Jika dalam suatu tahun klaim-klaim yang benar-benar dibayar dan klaim-klaim yang masih belum dibayar pada akhir tahun itu sehubungan dengan tahun atau tahun-tahun sebelumnya melebihi jumlah yang dimasukkan dalam rekening Pendapatan tahun lalu sebagai penyisihan untuk klaim-klaim yang belum dibayar, maka jumlah tersebut kelebihan tersebut harus diperlihatkan dalam Rekening Pendapatan.

(c) Jika suatu jumlah telah dikurangkan dari pos ini dan dimasukkan ke dalam sisi aktiva neraca, jumlah yang dikurangkan itu harus diperlihatkan secara terpisah.

(d) Apabila rekening diberikan berdasarkan ketentuan Pasal 11 Undang-Undang Asuransi, 1938, harus diberikan angka terpisah untuk klaim yang dibayarkan kepada penggugat di India dan penggugat di luar untuk premi yang berasal dari bisnis yang dilakukan di India dan dilakukan di luar India.

(e) Semua jumlah yang diterima oleh penanggung secara langsung atau tidak langsung baik dari kantor pusatnya atau dari sumber lain di luar India juga harus diperlihatkan secara terpisah dalam rekening pendapatan kecuali jumlah yang benar-benar berkaitan dengan rekening modal.

*Bila rekening dilengkapi berdasarkan ketentuan Klausul (b) Sub-bagian (2) dari Pasal 16 Undang-Undang Asuransi, 1938, oleh perusahaan asuransi yang kepadanya bagian tersebut berlaku, angka terpisah untuk bisnis di dalam India dan bisnis di luar India harus diberikan terhadap barang yang ditandai dengan tanda bintang. Terhadap semua item lainnya, jumlah total untuk bisnis secara keseluruhan dapat diberikan.

Ringkasan:

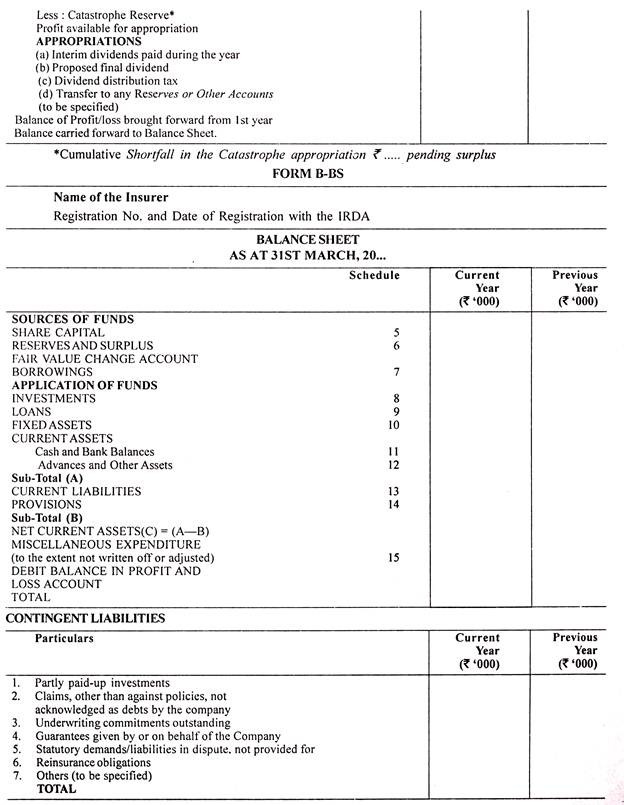

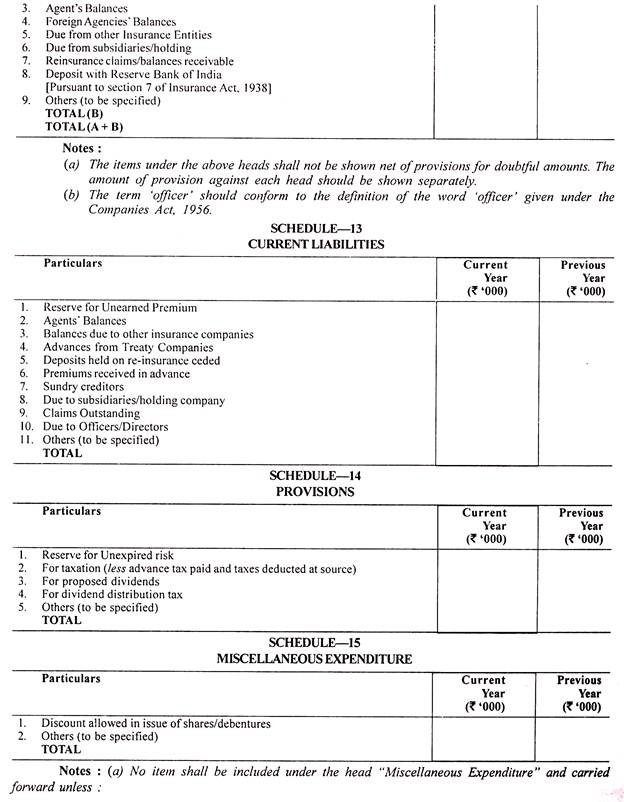

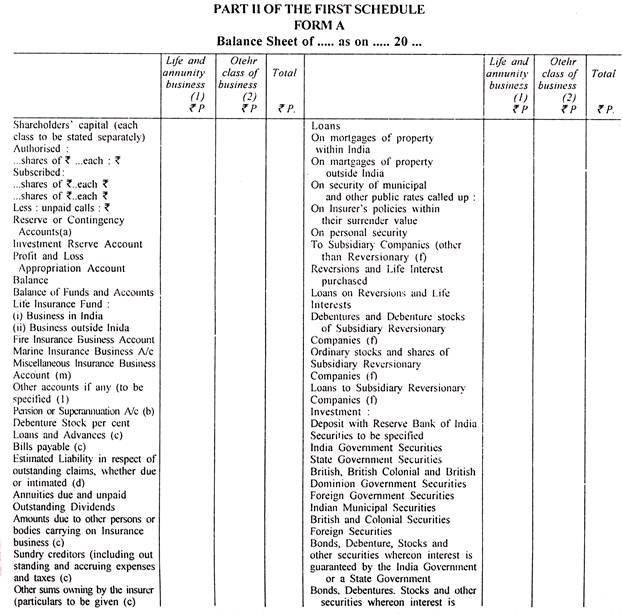

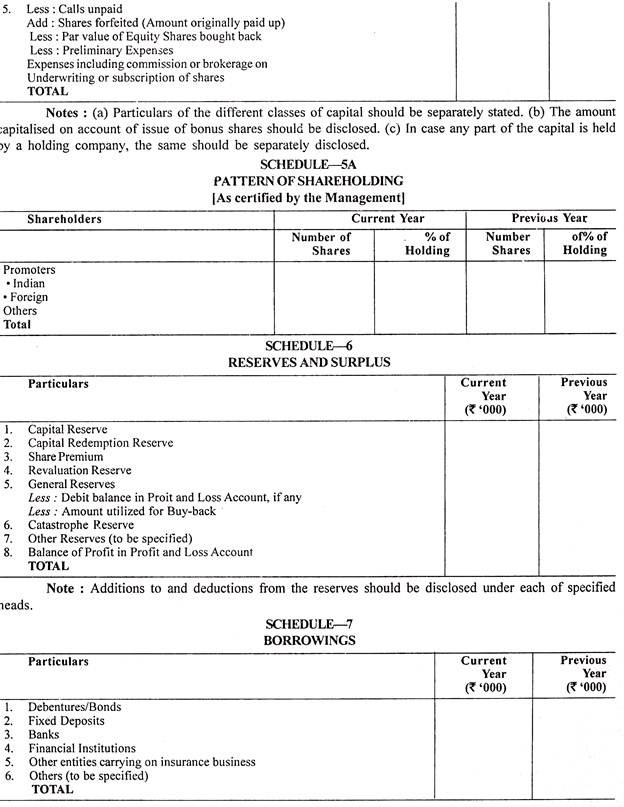

Neraca perusahaan asuransi harus disiapkan sesuai dengan formulir yang diberikan dalam Bagian II Lampiran Pertama Undang-undang Asuransi dalam Formulir A.

Setiap perusahaan asuransi harus memberikan ringkasan rahasia aset tetap di India bersama dengan Neraca dalam Formulir AA.

Setiap perusahaan asuransi harus menyiapkan akun Untung & Rugi sesuai Formulir B yang diatur dalam Bagian II dari Jadwal Kedua Undang-Undang Asuransi, 1938.

Perusahaan Asuransi Jiwa India harus menyiapkan akun pendapatan dalam Formulir D yang ditetapkan dalam Bagian II Jadwal Ketiga Undang-Undang Asuransi, 1938. Perusahaan asuransi umum harus menyiapkan akun pendapatan sesuai Formulir F sebagaimana diatur dalam Bagian II Bagian Ketiga Jadwal Undang-Undang Asuransi, 1938. Rincian bentuk dan peraturan diberikan dalam teks.

Otoritas Pengaturan dan Pengembangan Asuransi, setelah berkonsultasi dengan Komite Penasihat Asuransi, dalam melaksanakan kewenangan yang diberikan oleh pasal 114A Undang-Undang Asuransi, 1938 (4 tahun 1938) menerbitkan Otoritas Pengaturan dan Pengembangan Asuransi (Persiapan Laporan Keuangan dan Laporan Auditor Peraturan Perusahaan Asuransi 2000 dalam Berita Resmi tanggal 14 Agustus 2000.

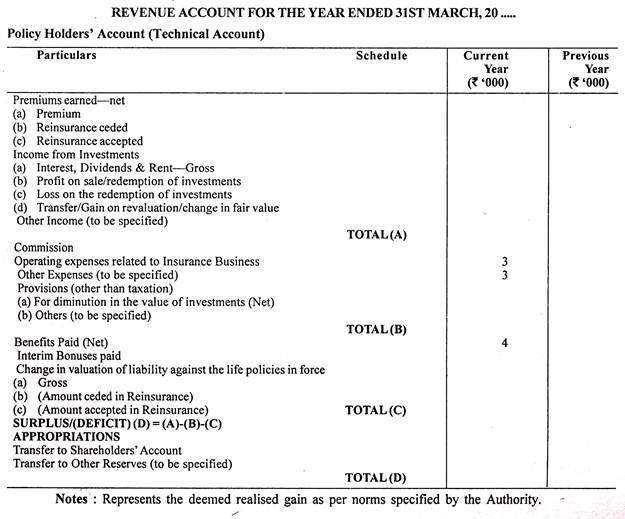

Otoritas Pengaturan dan Pengembangan Asuransi, New Delhi memiliki vide pasal 114A dari Undang-Undang Asuransi 1938, dengan berkonsultasi dengan Komite Penasihat Asuransi dengan ini membuat beberapa peraturan sebagai perusahaan asuransi yang menjalankan bisnis di LIC setelah dimulainya peraturan ini, harus memenuhi persyaratan Jadwal A dan perusahaan yang menjalankan bisnis lain akan mematuhi persyaratan Jadwal B. Format yang disediakan untuk pelaporan keuangan oleh Perusahaan Asuransi di Jadwal A dan B direproduksi sebagai referensi siap siswa:

Merupakan Cadangan Matematika setelah alokasi bonus

Jumlah surplus diungkapkan secara terpisah dengan rincian sebagai berikut:

(a) Bonus Sementara yang dibayarkan:

(b) Alokasi Bonus kepada pemegang polis:

(c) Surplus yang diperlihatkan dalam Rekening Pendapatan:

(d) Total Surplus: ((a) + (b) + (c)):

Catatan:

(a) Dalam hal premi, dikurangi reasuransi sehubungan dengan setiap segmen usaha asuransi dari total premi yang diperoleh, hal yang sama diungkapkan secara terpisah.

(b) Pendapatan premi yang diterima dari bisnis yang dilakukan di dalam dan di luar India diungkapkan secara terpisah.

(c) Premi reasuransi baik pada bisnis yang diserahkan atau diterima harus diperhitungkan secara bruto (yaitu sebelum dikurangi komisi) di bawah Premi Reasuransi utama.

(d) Klaim yang timbul terdiri dari klaim yang dibayarkan, biaya penyelesaian jika berlaku dan perubahan provisi klaim yang belum diselesaikan pada akhir tahun.

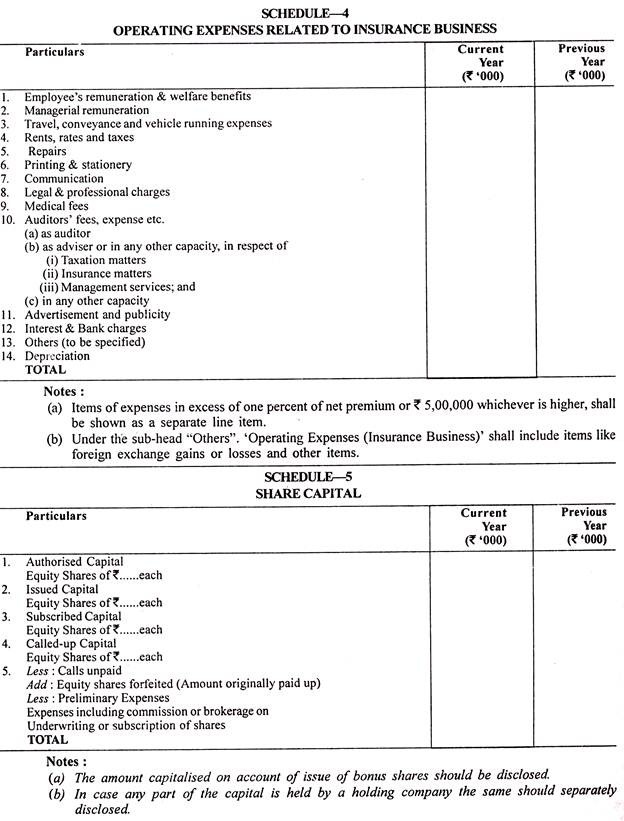

(e) Pos pengeluaran dan pendapatan yang melebihi satu persen dari total premi (dikurangi reasuransi) atau Rs 5.00.000 mana yang lebih tinggi, harus ditampilkan sebagai pos terpisah.

(f) Ongkos dan pengeluaran yang berkaitan dengan klaim harus dimasukkan dalam klaim.

(g) Di bawah subjudul “Lainnya” termasuk pos-pos seperti keuntungan atau kerugian valuta asing dan pos-pos lainnya.

(h) Bunga, dividen dan piutang sewa sehubungan dengan investasi harus dinyatakan sebagai jumlah bruto, jumlah pajak penghasilan yang dipotong pada sumbernya dimasukkan dalam pajak dibayar di muka dan pajak yang dipotong pada sumbernya.

(i) Penghasilan dari sewa hanya mencakup sewa yang direalisasikan. Itu tidak termasuk sewa nosional.

Catatan:

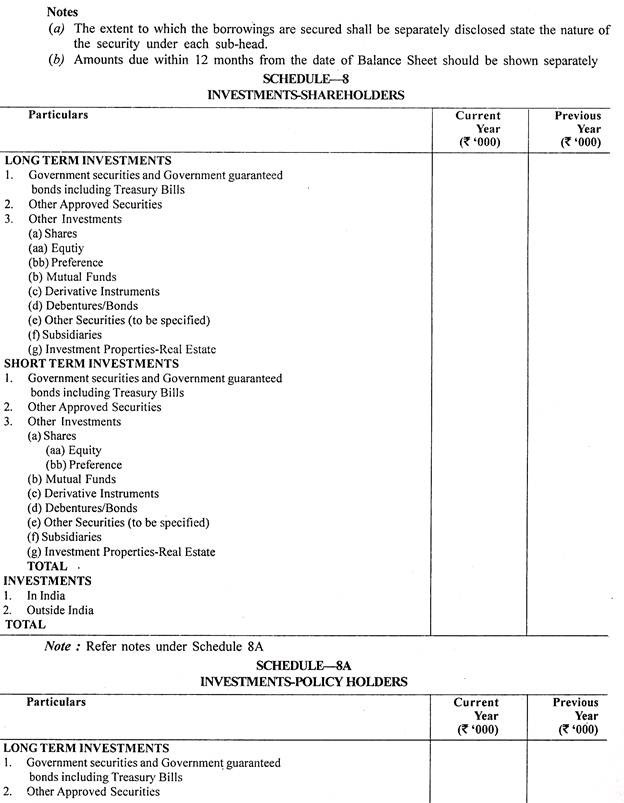

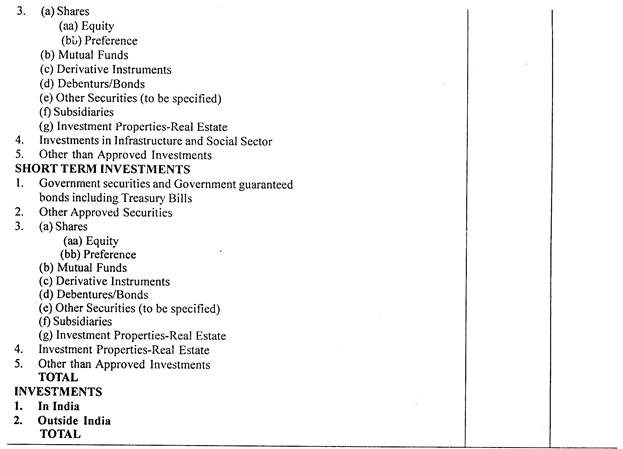

(Berlaku untuk Jadwal 8 dan 8A):

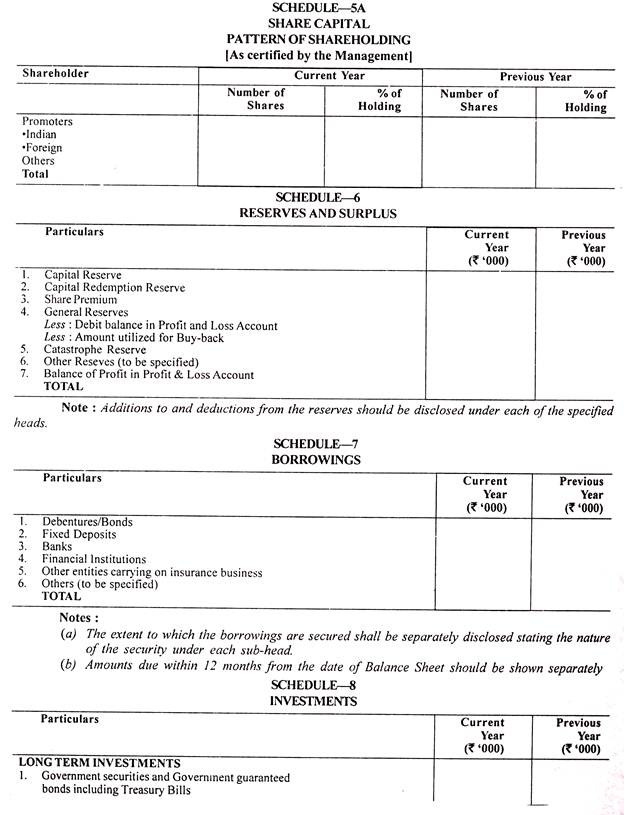

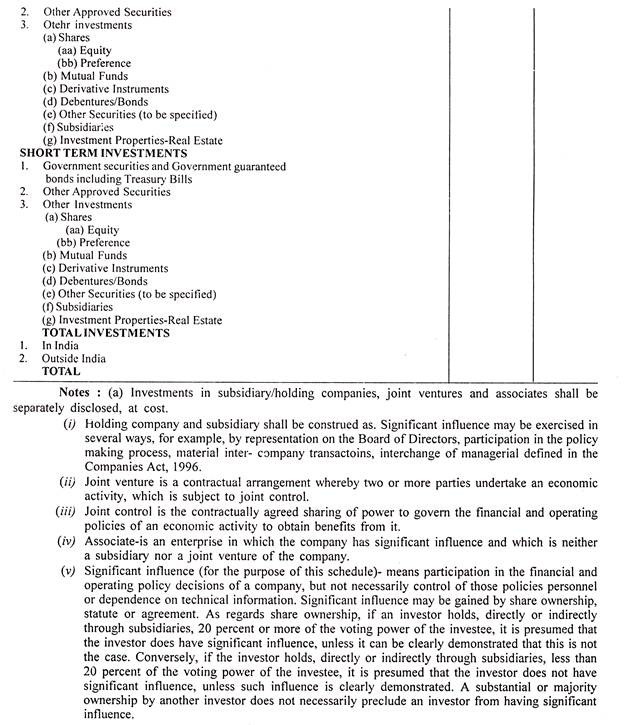

(a) Investasi pada anak perusahaan/perusahaan induk, usaha patungan dan perusahaan asosiasi diungkapkan secara terpisah, sebesar biaya perolehan.

(i) Perusahaan induk dan anak perusahaan harus ditafsirkan sebagaimana didefinisikan dalam Companies Act, 1956.

(ii) Ventura Bersama adalah pengaturan kontraktual di mana dua pihak atau lebih menjalankan aktivitas ekonomi, yang tunduk pada pengendalian bersama.

(iii) Kendali Bersama-adalah pembagian kekuasaan yang disepakati secara kontraktual untuk mengatur kebijakan keuangan dan operasi dari suatu aktivitas ekonomi untuk memperoleh manfaat darinya.

(iv) Asosiasi-adalah suatu perusahaan di mana perusahaan tersebut memiliki pengaruh yang signifikan dan bukan merupakan anak perusahaan atau perusahaan patungan dari perusahaan tersebut.

(v) Pengaruh signifikan (untuk tujuan jadwal ini)- berarti partisipasi dalam keputusan kebijakan keuangan dan operasional suatu perusahaan, tetapi tidak mengendalikan kebijakan tersebut. Pengaruh signifikan dapat dilakukan dalam beberapa cara, misalnya, dengan perwakilan di Dewan Direksi, partisipasi dalam proses pembuatan kebijakan, transaksi material antar perusahaan, pertukaran personel manajerial atau ketergantungan pada informasi teknis. Pengaruh signifikan dapat diperoleh dengan kepemilikan saham, undang-undang atau perjanjian.

Mengenai kepemilikan saham, jika investor memiliki, secara langsung atau tidak langsung melalui anak perusahaan, 20 persen atau lebih hak suara investee, dianggap bahwa investor memiliki pengaruh signifikan, kecuali dapat dibuktikan dengan jelas bahwa hal tersebut tidak kasus. Sebaliknya, jika investor memiliki, secara langsung atau tidak langsung melalui entitas anak, kurang dari 20 persen hak suara investee, dianggap investor tidak memiliki pengaruh signifikan, kecuali pengaruh tersebut ditunjukkan dengan jelas. Kepemilikan substansial atau mayoritas oleh investor lain tidak serta merta menghalangi seorang investor untuk memiliki pengaruh signifikan.

(b) Jumlah keseluruhan investasi perusahaan selain efek ekuitas yang terdaftar dan instrumen derivatif serta nilai pasarnya harus diungkapkan.

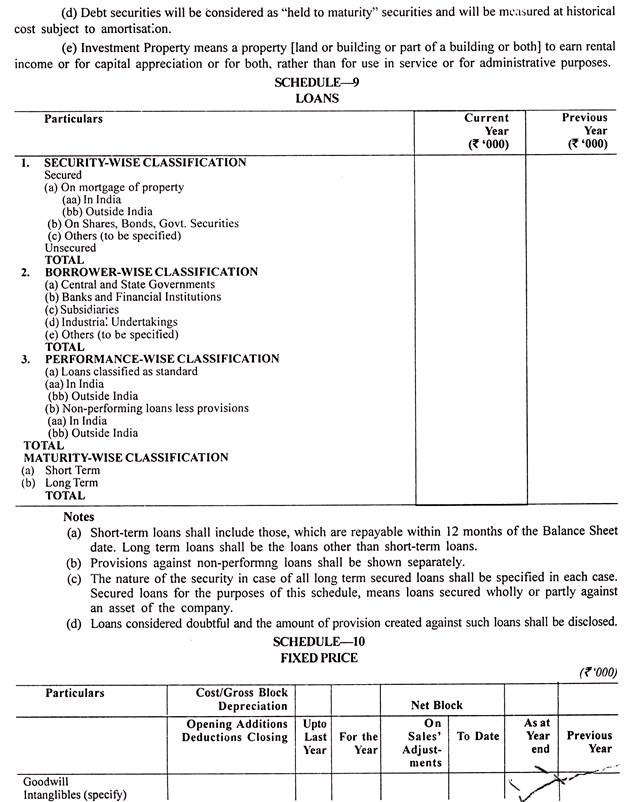

(g) Investasi yang dilakukan dari Catastrophe reserve harus diperlihatkan secara terpisah.

(h) Efek hutang akan dianggap sebagai efek “dimiliki hingga jatuh tempo” dan akan diukur pada biaya historis yang harus diamortisasi.

(i) Properti Investasi berarti suatu properti [tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya] yang dimiliki untuk menghasilkan pendapatan sewa atau untuk kenaikan nilai bagi keduanya, bukan untuk digunakan sebagai jasa untuk tujuan administratif.

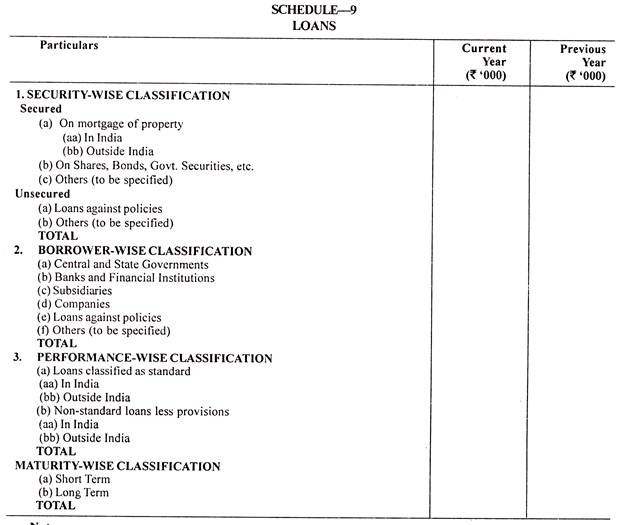

Catatan:

(a) Pinjaman jangka pendek termasuk pinjaman yang harus dibayar kembali dalam waktu 12 bulan sejak tanggal neraca. Pinjaman jangka panjang adalah pinjaman selain pinjaman jangka pendek.

(b) Penyisihan terhadap kredit bermasalah akan ditampilkan secara terpisah.

(c) Sifat jaminan dalam hal semua pinjaman dengan jaminan jangka panjang harus ditentukan dalam setiap kasus. Pinjaman yang dijamin untuk keperluan jadwal ini, berarti pinjaman yang dijamin seluruhnya atau sebagian terhadap aset perusahaan.

(d) Pinjaman yang dianggap diragukan dan jumlah penyisihan yang dibuat terhadap pinjaman tersebut harus diungkapkan.