Mari kita telaah secara mendalam tentang sumber, kegunaan, tujuan dan jenis analisis laporan aliran dana.

Sumber Dana yang Signifikan:

(a) Dana yang dihasilkan dari operasi—Kegiatan Operasi.

(b) Dana umum dari Aset Tetap ke Aset Lancar—Aktivitas Investasi.

(c) Dana umum dari modal sendiri/modal pinjaman—Kegiatan Pembiayaan.

Penggunaan Dana yang Signifikan:

(a) Pembayaran Pajak dan Dividen.

(b) Pembayaran untuk proposal jangka panjang.

(c) Meningkatkan Modal Kerja.

(d) Mempertahankan tingkat aktivitas saat ini atau tindakan di masa depan.

Tujuan Analisis Laporan Arus Dana:

Tujuannya adalah:

(a) Memahami kemampuan menghasilkan dana.

(b) Mengukur jumlah dana yang akan digunakan untuk peningkatan Modal Kerja.

(c) Memahami kemampuan perusahaan untuk menghasilkan dana baik dari sumber internal maupun dari sumber eksternal.

(d) Sinkronisasi arus masuk dan keluar dana untuk tindakan di masa depan.

(e) Pemanfaatan dana untuk program jangka panjang.

Jenis Analisis Laporan Arus Dana:

Tak perlu dikatakan bahwa jenis Analisis Laporan Arus Dana tergantung pada tujuan analis.

Tiga jenis analisis berikut dibuat:

(a) Analisis Intra Perusahaan;

(b) Analisis Antar Perusahaan; dan

(c) Analisis Tren.

Dapat disebutkan di sini bahwa ketiga jenis analisis laporan aliran dana di atas diubah menjadi bentuk ukuran umum.

Tiga contoh berikut akan menyoroti analisis laporan arus dana:

(a) Analisis Intra Perusahaan:

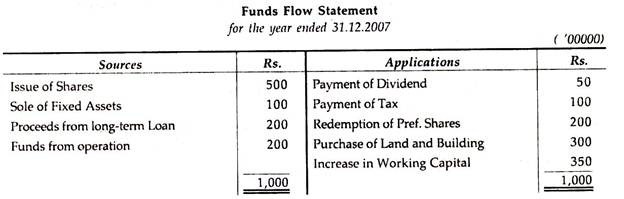

X Ltd. menyajikan laporan aliran dana berikut untuk tahun yang berakhir pada 31-12-2007:

Berkomentar tentang:

(i) Kapasitas Penghasil Dana, dan

(ii) Ketergantungan pada dana eksternal dan program ekspansi di masa depan.

Penyelesaian:

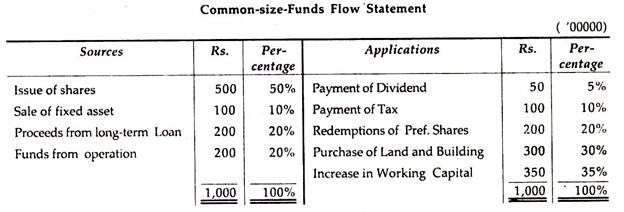

Pertama-tama kami akan mengonversi pernyataan aliran dana di atas menjadi bagian persentase dari total aliran dana masuk dan keluar seperti di bawah:

Analisis Sumber:

Dari pernyataan ukuran umum di atas, menjadi jelas bahwa 20% berasal dari sumber internal, 10% dari penjualan aset tetap dan 70% dari sumber eksternal.

Analisis Aplikasi:

Ditemukan hanya 5% dari dana yang digunakan untuk pembayaran dividen; 10% untuk pembayaran pajak, 20% untuk penebusan pref. saham, 30% untuk pembelian Tanah dan Bangunan dan sisanya 35% untuk penambahan modal kerja.

Tampak dari penjelasan di atas bahwa dari 20% dana yang dihasilkan secara internal, 15% digunakan untuk pembayaran dividen dan pajak dan 5% sisanya untuk tujuan investasi.

Juga terlihat dari pernyataan di atas bahwa investasi dalam pembelian Tanah dan Bangunan berjumlah 30% terhadap penjualan aset tetap hanya 10% yang menggembirakan dan sisanya 20% dapat dengan mudah digunakan untuk keperluan ekspansi dan pengembangan di masa depan. Sekali lagi, 20% ini berasal dari dana yang dihasilkan secara internal meskipun ada beberapa sumber dana eksternal.

Demikian pula 70% dari aliran dana berasal dari penerbitan saham dan pinjaman jangka panjang yang hanya 20% digunakan untuk penebusan saham preferensi. Dari 50% sisanya telah digunakan untuk pembelian aset tetap dan investasi modal kerja.

Komentar:

Dapat dinyatakan bahwa kapasitas penghasil dana perusahaan dapat ditingkatkan dalam waktu dekat ketika aset tetap akan digunakan sepenuhnya. Program pemekaran dan pengembangan dapat diwujudkan dari dua sumber, yaitu. sebagian dari dana yang dihasilkan secara internal dan sebagian dari pinjaman jangka panjang, dan sebagian lagi dari hasil penerbitan baru. Tak perlu dikatakan bahwa kapasitas penghasil dana perusahaan meningkat hanya ketika IRR (Internal Rate of Return) lebih tinggi dari biaya modal.

(b) Analisis Antar Perusahaan:

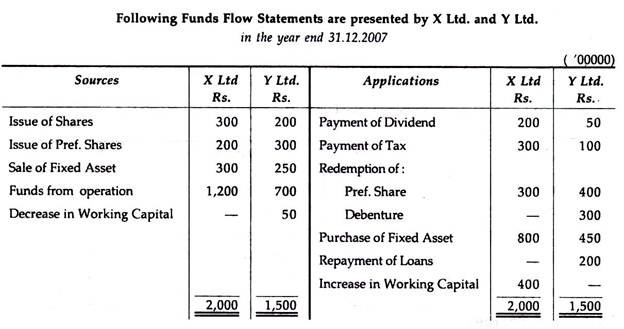

Komentar tentang: Kemampuan menghasilkan dana, program ekspansi dan pengembangan di masa depan dan memenuhi proposal jangka panjang.

Bandingkan Pernyataan Aliran Dana antara X Ltd. dan Y Ltd. dan beri komentar tentang kemampuan menghasilkan dana, program ekspansi dan pengembangan di masa mendatang, serta memenuhi proposal jangka panjang.

Penyelesaian:

Pertama-tama kita akan menyiapkan pernyataan ukuran umum dari kedua perusahaan dalam persentase bagian dari total arus masuk dan total arus keluar seperti di bawah ini:

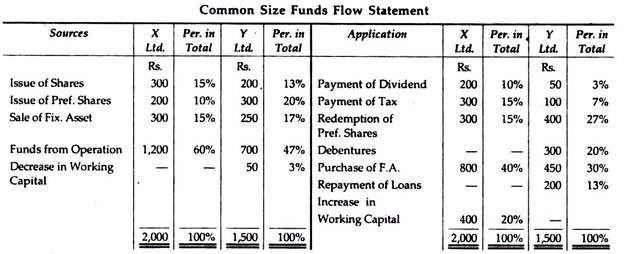

Analisis Sumber:

X.Ltd.:

Ditemukan dari pernyataan arus dana ukuran umum di atas bahwa, dari total arus masuk 25% berasal dari penerbitan saham (ekuitas dan preferensi) 15% dari penjualan aset tetap dan 60% dari dana yang dihasilkan secara internal.

Y Ltd.:

Sebaliknya, 33% dari total aliran dana masuk berasal dari penerbitan saham (ekuitas dan preferensi), 17% dari penjualan aset tetap, 47% dari dana internal dan sisanya 3% dari penurunan modal kerja.

Analisis Aplikasi :

X Ltd.:

Juga ditemukan dari tabel di atas bahwa pembayaran dividen dan pajak merupakan 25% (10% + 15%), 15% untuk penebusan saham preferen, 40% untuk pembelian aset tetap dan sisanya 20% untuk peningkatan Modal Kerja.

Y Ltd.:

Demikian pula total pembayaran dividen dan pajak hanya 10% (3% + 7%); pelunasan saham preferen dan pelunasan surat utang masing-masing sebesar 27% dan 20% . Sedangkan 30% diinvestasikan dalam aset tetap dan sisanya 13% pada pelunasan pinjaman.

Komentar :

X Ltd.:

Dalam kasus X Ltd. menjadi sangat jelas bahwa dana yang dihasilkan secara internal merupakan bagian besar yang merupakan indikator efisiensi keuangan yang sangat sehat. Demikian pula, penjualan aset tetap hanya merupakan 15% dari pembelian aset tetap dilakukan sebesar 40%, ini juga merupakan pertanda yang sangat baik. Dana yang dihasilkan secara eksternal berasal dari penerbitan saham ekuitas sebesar 15% dan saham preferensi adalah 10% (total 25%) dimana saham preferensi ditebus hanya 15% dan sisanya 10% diinvestasikan dalam aset tetap.

Dana yang dihasilkan secara internal memberikan kontribusi 60%, dimana pajak dan dividen dibayarkan @ 15% dan 10% (25%) dan sisanya diinvestasikan untuk pembelian aset tetap dan peningkatan Modal Kerja. Dengan demikian, kapasitas penghasil dana X Ltd. sangat memuaskan. Demikian pula, program ekspansi di masa depan dan memenuhi proposal jangka panjang dapat dengan mudah dibuat dari sumber dana internal dan eksternal perusahaan.

Y Ltd.:

Namun dalam kasus Y Ltd., ditemukan bahwa kapasitas penghimpunan dana hanya 47%. Demikian pula, penjualan aset tetap hanya merupakan 17% dari pembelian aset tetap 30%, yaitu saldo 13% disesuaikan dengan dana yang dihasilkan secara internal.

Pada saat yang sama, sumber dana eksternal dari penerbitan saham preferen dan saham preferen masing-masing adalah 13% dan 20% (total 33%) dimana pelunasan saham preferen dan pelunasan surat utang dilakukan @ 27% dan 20% (total 47 %) yaitu saldo 14% disesuaikan dengan dana internal yang seharusnya digunakan untuk peningkatan modal kerja. Sebagai akibat dari situasi di atas, modal kerja menurun meninggalkan situasi yang mengkhawatirkan dalam kapasitas perolehan dana, program ekspansi dan pengembangan di masa depan dan memenuhi proposal jangka panjang.

Studi banding:

Kapasitas menghasilkan dana X Ltd. adalah 60% dibandingkan 47% dalam kasus Y Ltd. Demikian pula, untuk program ekspansi dan pengembangan dan memenuhi proposal jangka panjang, posisi X Ltd. Y Ltd. tidak demikian. Y Ltd. harus membutuhkan beberapa sumber baru untuk kelangsungan hidupnya dan juga harus mencoba memanfaatkan aset tetapnya.

Selain itu, karena membayar kewajiban jangka panjang (saham preferensi dan Debenture), di masa depan dapat memperoleh dana dari sumber eksternal untuk kelangsungan hidupnya.

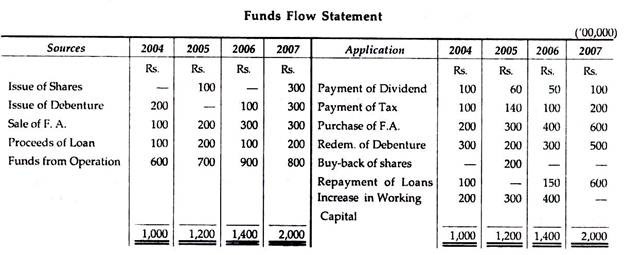

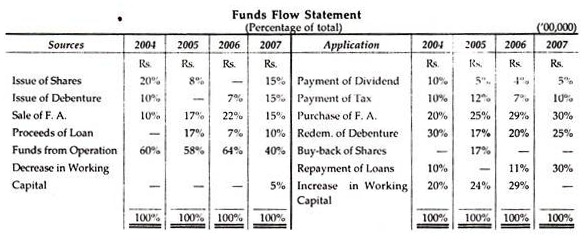

(c) Analisis Tren:

Laporan aliran dana berikut telah disajikan oleh P. Ltd. untuk tahun 2004, 2005, 2006 dan 2007 masing-masing:

Mengomentari kapasitas perolehan dana, pembayaran kewajiban jangka panjang dan memenuhi proposal ekspansi dari laporan aliran dana di atas selama 4 tahun berturut-turut.

Penyelesaian:

Kami harus menyiapkan laporan aliran dana ukuran umum untuk tujuan kapasitas menghasilkan dana, dll. yang mana kami harus memastikan persentase bagian dari berbagai aliran dana masuk dan keluar dari dana tersebut selama 4 tahun berturut-turut.

Analisis Sumber:

Telah dikemukakan sebelumnya bahwa sumber dana berasal dari (a) Dana internal, (b) Sumber internal melalui konversi dan (c) Sumber eksternal.

(a) Dana yang Dihasilkan Secara Internal:

Menjadi jelas dari pernyataan aliran dana ukuran umum di atas bahwa dana yang dihasilkan secara internal bervariasi dari tahun ke tahun. Untuk tiga tahun pertama kurang lebih konstan yaitu 60%, 58% dan 64%. Namun pada tahun 2007 hanya 10% yaitu penurunan yang drastis. Dengan demikian, perusahaan harus berkonsentrasi untuk meningkatkan dana yang dihasilkan secara internal.

(b) Sumber internal melalui konversi:

Pengadaan dana dari dan penjualan aset tetap terus meningkat dari tiga tahun pertama namun menurun pada tahun lalu. Itu harus dibandingkan dengan penggunaan dana di kepala ini. Tampaknya dana yang timbul dari penjualan aset tetap adalah 10% terhadap permohonan yang sama adalah 20%.

Dengan kata lain ada penurunan konstan dalam investasi bersih di bawah kepala ini misalnya, tahun pertama (20% – 10%) 10%, tahun ke-2 (25% – 17%) 8%, tahun ke-3 (29% – 22%) 7% dan seterusnya. Itu bukan tren yang bagus. Posisi modal kerja perusahaan ditemukan cukup memuaskan seperti pada tahun pertama sebesar 20%, tahun ke-2 24% dan tahun ketiga 29% kecuali pada tahun lalu ketika Modal Kerja mengalami penurunan. Singkatnya, peningkatan Modal Kerja menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya saat ini.

(c) Sumber Eksternal:

Dalam hal ini, sumber eksternal terdiri dari penerbitan saham, penerbitan Surat Utang dan hasil pinjaman. Tampak dari pernyataan aliran dana ukuran umum di atas bahwa pada tahun pertama persentase total sumber dana eksternal adalah 30% (20% + 10%), tahun ke-2 adalah 25% (8% + 17%) dan di tahun ke-3 hanya 14% dan kemudian tahun lalu menjadi 40%. Sebaliknya, penerapan dana di bawah judul ini terdiri dari Penebusan surat utang dan Pembelian kembali saham ekuitas dan Pelunasan pinjaman.

Itu adalah 40% (30% + 10%) di tahun pertama, 34% (17% + 17%) di tahun ke-2, 31% (20% + 11%) di tahun ke-3 dan 55% (25% + 30%) dalam setahun terakhir. Dengan demikian, ketergantungan pada sumber eksternal menurun selama bertahun-tahun. Sangat menarik untuk dicatat bahwa pada tahun pertama sumber eksternal adalah 30% terhadap aplikasi yang sama di bawah kepala ini adalah 40% yang menunjukkan bahwa kewajiban jangka panjang dipenuhi pada tingkat yang lebih tinggi.

Analisis Aplikasi:

Ini terdiri dari:

(a) Pembayaran Dividen dan Pajak;

(b) Pembelian Investasi;

(c) Membayar pinjaman jangka panjang.

(a) Pembayaran Dividen dan Pajak:

Persentase pembayaran Dividen dan Pajak terhadap total dana adalah 20% (10% + 10%) pada tahun pertama dan secara bertahap dikurangi pada tahun-tahun berikutnya. Kita tahu bahwa pembayaran dividen dan Pajak bergantung pada kapasitas penghasilan suatu perusahaan. Dari pernyataan ini jelas bahwa perusahaan mampu mengeluarkan biaya tersebut.

(b) Pembelian Investasi:

Dari pernyataan aliran dana ukuran umum, menjadi jelas bahwa pembelian aset tetap sebesar 20% dari total dana pada tahun pertama yang secara bertahap meningkat secara substansial pada tahun-tahun berikutnya, yaitu 25% pada tahun kedua, 29% pada tahun ke-3. tahun dan 30% pada tahun lalu.

Sangat menarik untuk dicatat bahwa investasi bersih dalam aset tetap (yaitu penjualan aset tetap dikurangi pembelian aset tetap) adalah 10% (20% – 10%) di tahun pertama, 25% – 17%) 8% di tahun kedua , (29% – 22%) 7% pada tahun ketiga dan (30% – 15%) 15% pada tahun lalu yaitu terjadi kecenderungan menurun kecuali pada tahun lalu. Dapat dikatakan bahwa kemungkinan perluasan dan pengembangan lebih lanjut pada titik ini menjadi sulit. Dengan demikian, perusahaan harus menerapkan teknik baru untuk pembiayaan.

(c) Membayar Pinjaman Jangka Panjang:

Ditemukan dari pernyataan bahwa sumber eksternal yang terdiri dari Penerbitan Surat Utang dan Hasil pinjaman adalah 10% pada tahun pertama terhadap pelunasan pinjaman dan pelunasan Surat Utang yang terdiri dari 40% (10% + 30%) yaitu (40% – 10%) 30% dari investasi bersih dibuat dari sumber lain, diikuti oleh 17% (34% – 17%) pada tahun kedua, 17% (31% – 14%) pada tahun ketiga dan 30% ( 55% – 25%) dalam setahun terakhir. Dengan demikian, terbukti bahwa perusahaan selalu memenuhi kelebihan kewajiban selama bertahun-tahun dan hal yang sama dilakukan dari sumber lain yaitu. dana dari operasi dan penerbitan saham.

Kesimpulan:

Dapat disimpulkan dari pembahasan di atas bahwa menjadi sulit bagi perusahaan untuk membuat dan mengambil berbagai program ekspansi. Dengan kata lain, perusahaan harus menemukan metode pembiayaan baru. Apalagi kinerja perseroan kurang memuaskan karena membeli kembali sahamnya, IRR, yang sudah merosot.