Mari kita melakukan studi mendalam tentang pernyataan komparatif IASS dan ASS.

Lynn. E. Turnner kepala akuntan SEC of USA dalam pidatonya yang disampaikan pada tanggal 7 Juni 2001 telah memberikan pandangannya untuk perbaikan bagi pembuat standar akuntansi ketika dia mengatakan bahwa “kami memiliki akuntansi dan pelaporan keuangan yang unggul di dunia karena kualitas pekerjaan yang dilakukan oleh FASB dan pendahulunya dan Komite Eksekutif Standar Akuntansi AICPA. Mereka memiliki jenis pekerjaan di mana mereka mendapat banyak kritik dan pujian, dan tidak diragukan lagi mereka harus menelepon ibu mereka secara berkala untuk melihat apakah seseorang masih mencintai mereka. Tapi izinkan saya menyatakan dengan tegas bahwa investor berterima kasih.

Turnner telah menyebutkan beberapa saran untuk perbaikan:

- Butuh waktu terlalu lama bagi beberapa proyek untuk menghasilkan hasil yang diperlukan untuk transparansi berkualitas tinggi bagi investor.

- Pengungkapan semua item yang mempengaruhi daya banding akan membantu investor dalam pemahaman yang lebih baik tentang apa yang mempengaruhi angka yang mereka analisis perubahannya dapat dibuat dalam APB : 20.

- FASB harus bekerja lebih dekat dengan ASB untuk memastikan bahwa standar baru menghasilkan akuntansi yang dapat diverifikasi dan diaudit.

- Semua standar setelah 5 atau 10 tahun atau lebih setelah penerbitannya harus ditinjau atau direvisi. Salah satu contoh yang dapat dikutip disini, Pada tahun 1990, FASB mengeluarkan PSAK No. 121 berjudul Akuntansi Penurunan Nilai Aset Berumur Panjang dan Aset Berumur Panjang yang Akan Dibuang yang sekarang sedang ditulis ulang.

Selain itu PSAK No. 125 Akuntansi untuk transfer dan pengelolaan aset keuangan isu inheren yang membutuhkan perubahan dalam pernyataan no 140 (Akuntansi untuk pengalihan dan pengelolaan aset keuangan dan pelunasan kewajiban, pengganti pernyataan No. 125 PSAK No. 133 Akuntansi untuk instrumen derivatif dan aktivitas lindung nilai mengakibatkan PSAK 138 bahkan sebelum standar asli menjadi efektif.

- FASB harus meningkatkan upaya penetapan standarnya misalnya, harus ada pengujian lapangan yang memadai secara operasional dan kepraktisan ketika mereka dalam tahap pengembangan.

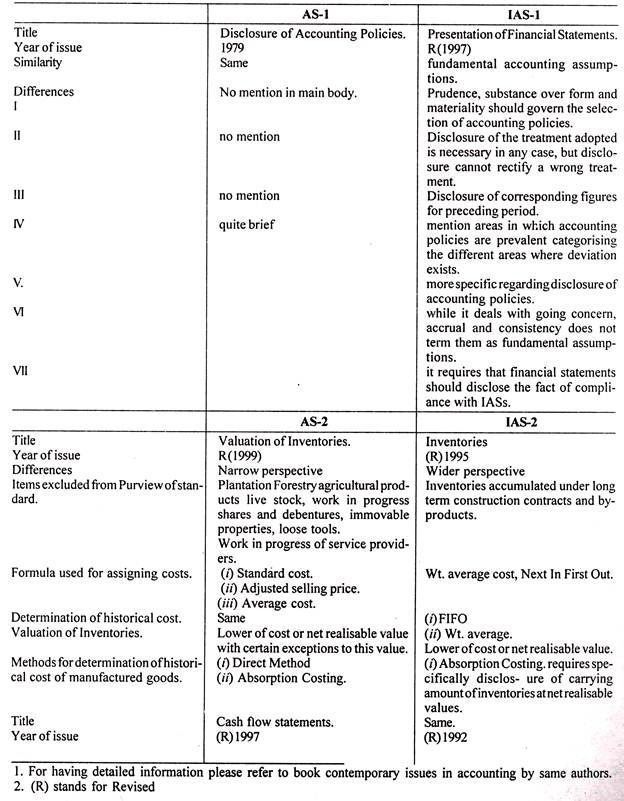

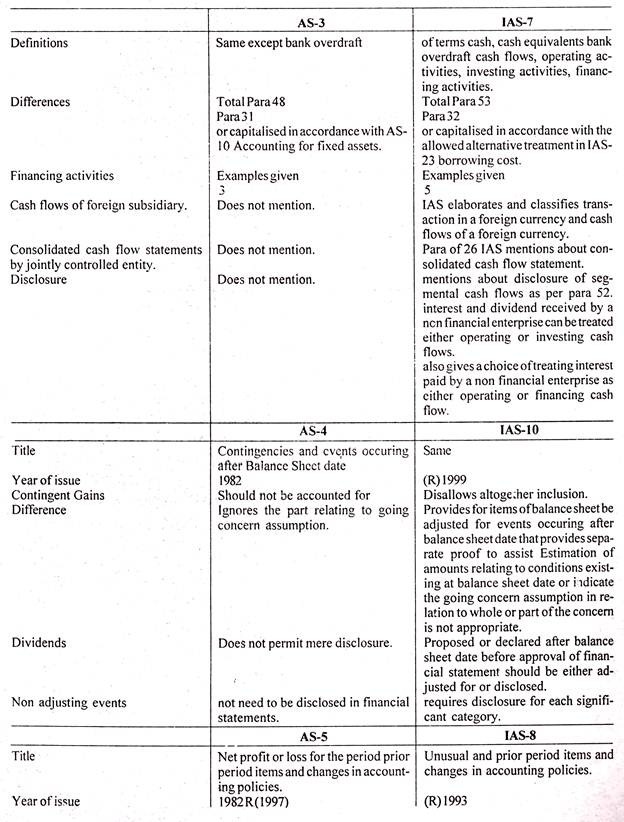

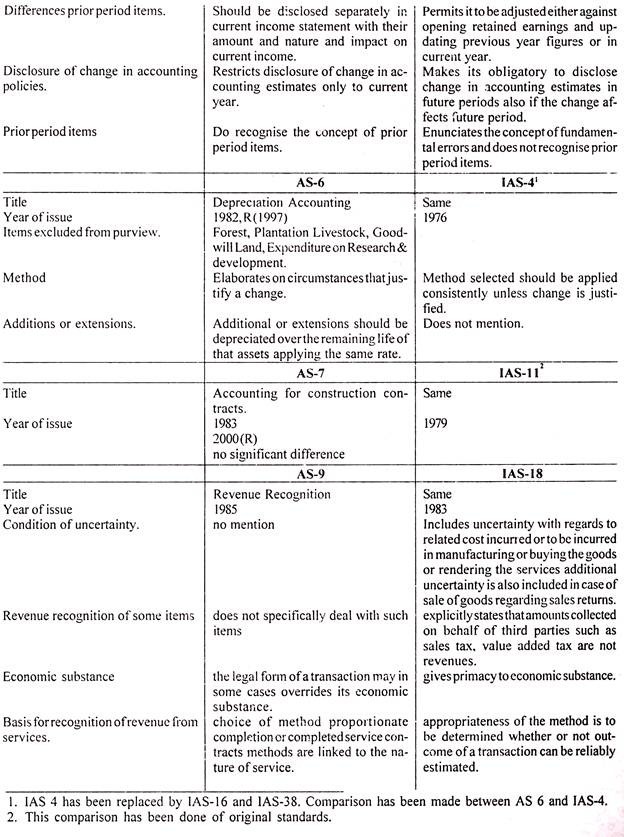

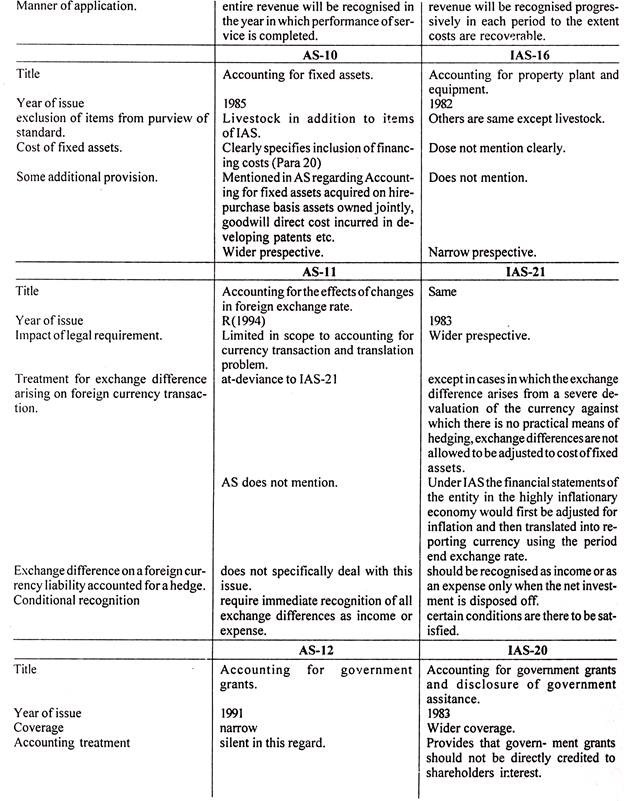

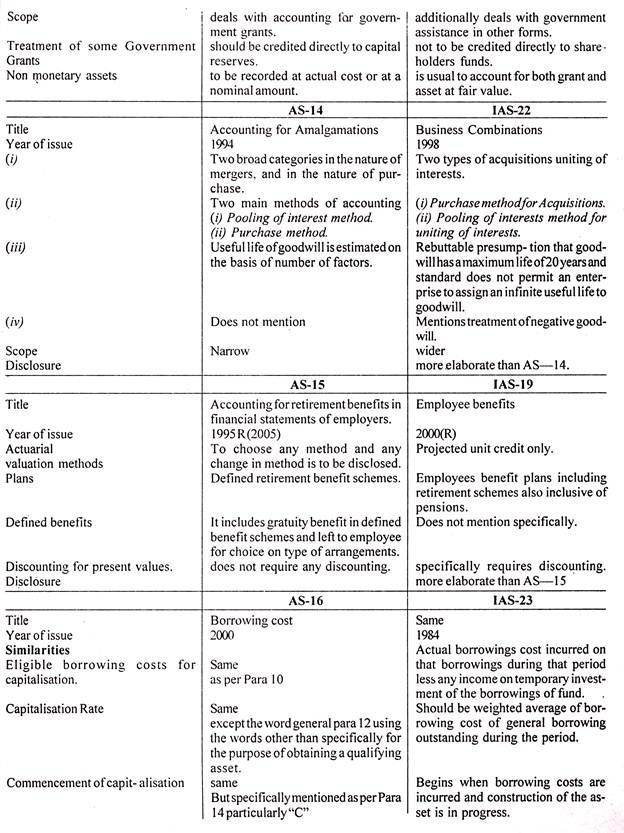

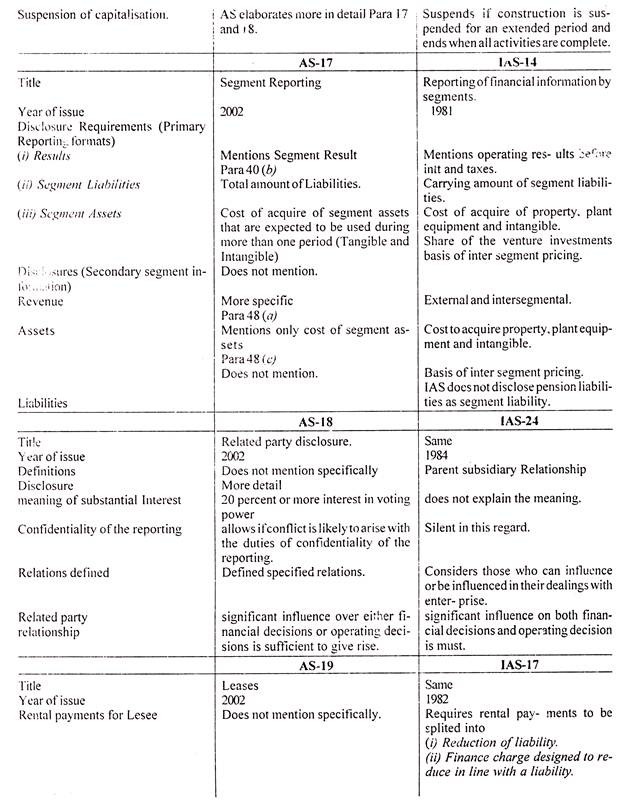

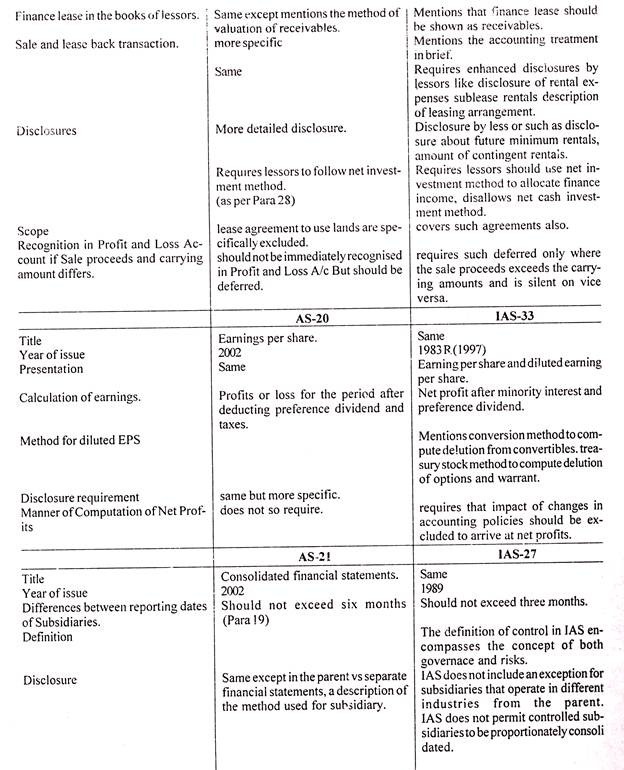

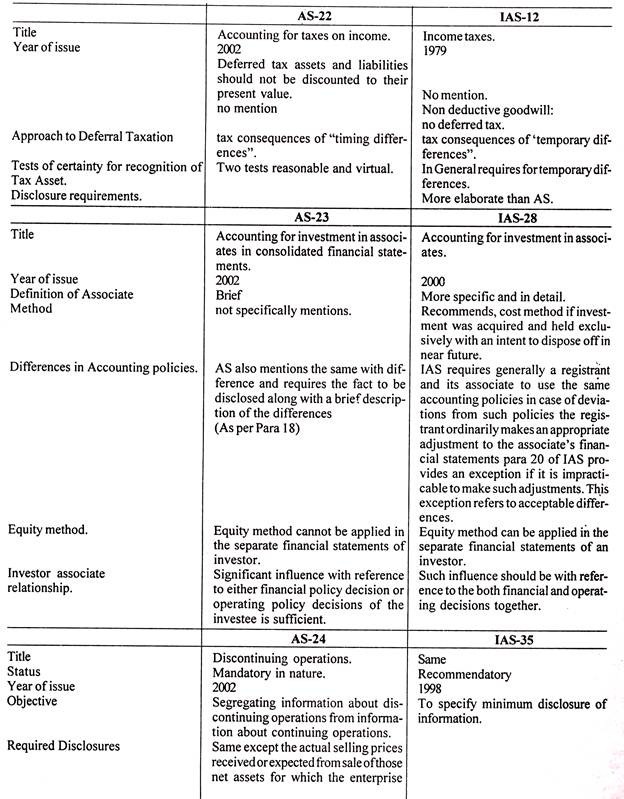

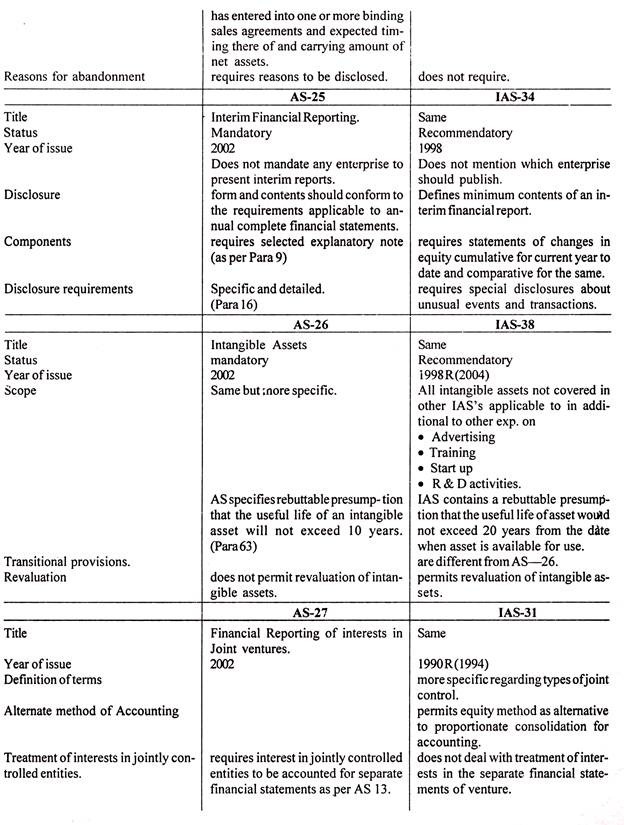

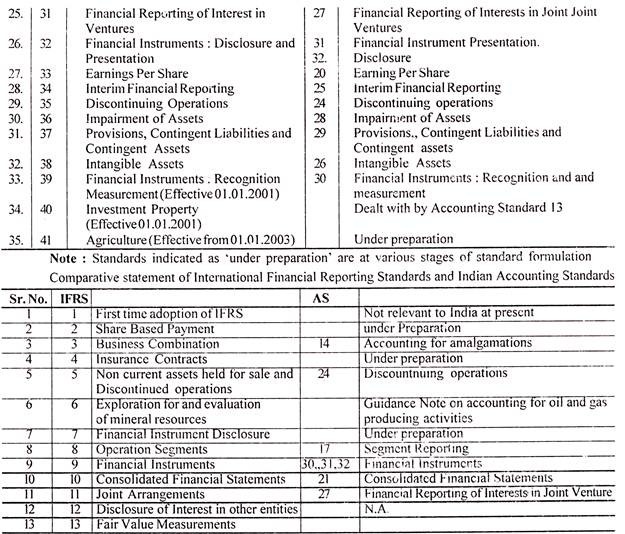

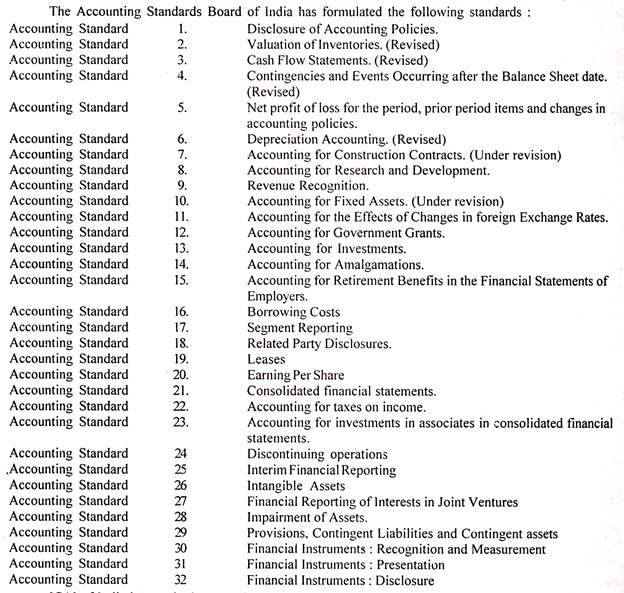

Dewan Standar Akuntansi India telah merumuskan standar berikut:

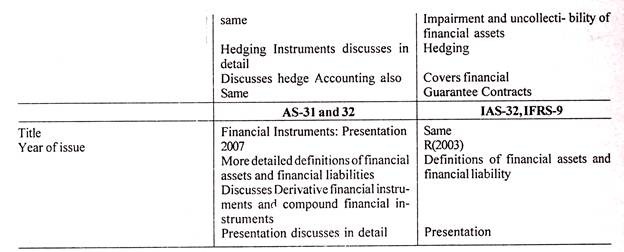

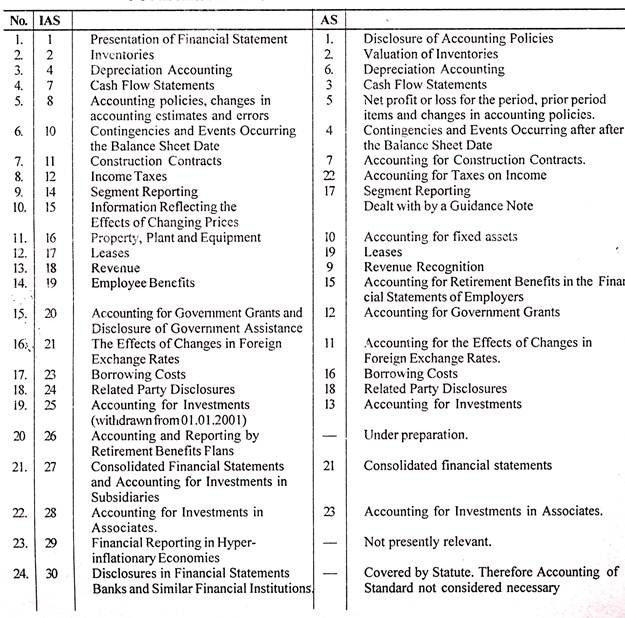

ICAI India telah membuat kepatuhan ASs wajib kecuali AS 30, 31 dan 32 untuk semua perusahaan publik dan swasta yang terdaftar. Perbandingan yang sangat singkat antara Standar Akuntansi penting dan Standar Akuntansi Internasional telah dibuat untuk tampilan cepat untuk referensi siswa. Beberapa IAS yang telah diganti seperti IAS 3, 4, 5, 6, 9 13, 25 tidak disertakan untuk tujuan perbandingan.

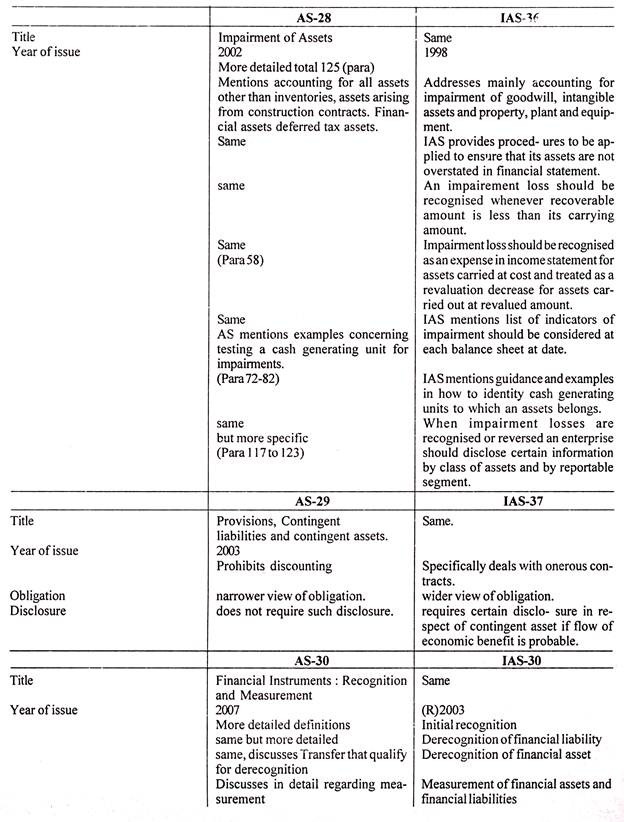

Namun di mana pun AS yang sesuai ada, telah dipertimbangkan untuk perbandingan. Siswa harus mencatat bahwa AS-26 “Aset Tak Berwujud” yang telah menjadi wajib sejak 1.4.2003, berikut berdiri dengan ditarik:

(1) AS-8

(2) AS-6 sehubungan dengan amortisasi aset tidak berwujud.

(3) AS-10 Paragraf 16.3, 16.7, 37 dan 38.