Baca artikel ini untuk mempelajari tentang arti dan metode penghitungan produk bersama.

Arti Produk Bersama:

Produk gabungan dapat didefinisikan sebagai dua atau lebih produk yang diproduksi secara bersamaan dalam suatu proses, masing-masing memiliki nilai jual yang cukup tinggi untuk mendapatkan pengakuan sebagai produk utama. Mereka tidak dapat diproduksi secara terpisah. Pemrosesan bahan tertentu dapat menghasilkan produksi dua atau lebih produk. Jika semua produk memiliki kepentingan ekonomi yang sama dan tidak satupun dari mereka dapat disebut sebagai produk utama, maka ini akan disebut sebagai produk bersama.

Metode Akuntansi:

Pembagian biaya gabungan di antara produk gabungan sangat penting untuk menentukan bagian dari masing-masing produk bersama dengan benar. Penetapan bagian biaya diperlukan untuk menentukan harga produk, menilai persediaan akhir dan memastikan keuntungan atau kerugian dari penjualan berbagai produk.

Metode berikut biasanya digunakan untuk membagi biaya bersama di antara produk bersama.

(a) Metode Satuan Fisik:

Dalam metode ini, biaya bersama dibagi di antara produk bersama dalam rasio unit fisik output yang diproduksi pada titik pemisahan.

Misalnya, dasar fisik seperti berat bahan mentah dalam jumlah fisik digunakan sebagai dasar untuk membagi biaya bersama. Metode ini sangat sederhana dan mudah digunakan. Ini juga secara teknis merupakan metode yang baik.

Namun metode ini tidak dapat digunakan ketika output terdiri dari berbagai jenis unit seperti cairan, padatan, dll. Juga tidak masuk akal untuk mengasumsikan bahwa semua produk gabungan sama-sama diinginkan dan berharga karena metode ini menetapkan unit yang sama untuk sambungan berkualitas tinggi dan berkualitas rendah. produk.

Contoh 1:

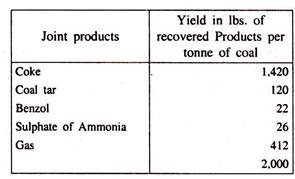

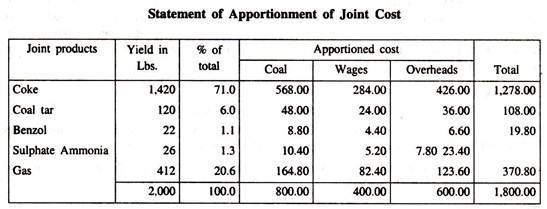

Data berikut telah diambil dari pembukuan Mass Coke Ltd.

Harga batubara adalah Rp. 800 per ton; upah langsung dan biaya overhead ke titik pemisahan masing-masing adalah Rs.400 dan Rs.600 per ton batubara. Hitung bahan, tenaga kerja, biaya overhead dan total biaya setiap produk berdasarkan berat.

Penyelesaian:

(b) Metode Biaya Satuan Rata-Rata:

Dengan metode ini, total unit yang diproduksi pada titik tersebut membagi total biaya yang dikeluarkan hingga titik pisah untuk mendapatkan biaya rata-rata per unit produksi. Semua produk bersama dinilai dengan biaya rata-rata. Metode ini dapat digunakan ketika semua produk dinyatakan dalam satuan yang sama. Itu tidak dapat digunakan ketika unit tidak sebanding.

Keuntungan:

(a) Sangat sederhana dan mudah diadopsi.

(b) Adalah logis untuk menggunakan metode ini karena semua produk gabungan dihasilkan dari bahan mentah dan proses yang sama.

(c) Jika metode ini digunakan, semua produk gabungan akan memiliki biaya seragam.

Kekurangan:

(a) Biaya yang dibagikan tidak dapat digunakan untuk menetapkan harga khususnya di pasar yang kompetitif.

(b) Tidak berguna untuk pengambilan keputusan ilmiah.

(c) Metode ini gagal untuk mengakui fakta bahwa semua produk bersama tidak memiliki biaya yang sama dan memberikan bobot yang sesuai untuk faktor ini.

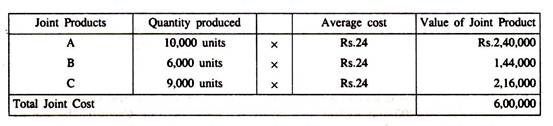

Contoh 2:

Total produksi 25.000 unit dan total biaya (hingga titik pisah) adalah Rs.6.00.000. Biaya rata-rata per unit = 6,00,000/25,000 = Rs.24 per unit. Jika produk gabungan yang dihasilkan adalah A – 10.000 unit, B – 6.000 unit, dan C – 9.000 unit.

Maka biaya bersama akan dibagi sebagai berikut:

Metode ini tidak dapat digunakan jika satuannya tidak dapat dibandingkan. Ini digunakan dalam industri tembakau, industri kayu, dan industri pembuatan lem.

(c) Metode Survei:

Metode ini mengasumsikan bahwa perbedaan biaya produk bersama muncul karena faktor kualitatif dan kuantitatif tertentu seperti bahan baku yang digunakan, operasi tenaga kerja yang dilakukan, waktu yang digunakan untuk produksi dan kesulitan teknis dalam pembuatan.

Berdasarkan evaluasi teknis, bobot diberikan pada setiap produk dalam bentuk poin. Pembagian biaya bersama dibuat berdasarkan nilai poin ini.

Keuntungan:

(a) Metode ini memungkinkan alokasi biaya gabungan yang akurat.

(b) Ini dianggap lebih adil daripada metode lain, karena mempertimbangkan semua faktor terkait dan memberikan bobot yang sesuai dalam bentuk nilai poin.

(c) Penggunaan faktor bobot menghasilkan alokasi biaya bersama yang adil berdasarkan manfaat yang diterima oleh masing-masing produk.

Kekurangan:

(a) Penetapan bobot didasarkan pada penilaian intuitif dan karenanya bersifat sewenang-wenang.

(b) Bobot yang digunakan mungkin awalnya tidak sesuai dan mungkin menjadi tidak berguna seiring berjalannya waktu.

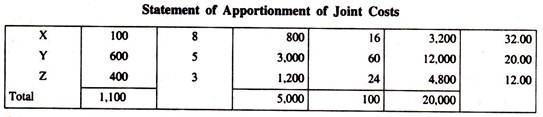

Contoh 3:

Di sebuah perusahaan biaya gabungan berikut terjadi: Bahan Rs. 10.000, Upah Rs.5.000, dan Overhead Rs.5.000. Keluaran dari tiga produk gabungan X, Y, dan Z adalah: X – 100 unit, Y – 600 unit, dan Z – 400 unit. Berdasarkan evaluasi teknis, bobot berikut diberikan pada produk: X – 8, Y – 5, dan Z – 3. Membagi biaya bersama ke produk bersama dengan metode yang sesuai.

Penyelesaian:

Metode yang sesuai untuk membagi biaya bersama adalah metode Survei. Pernyataan Pembagian Biaya Bersama

(d) Metode Biaya Standar:

Metode ini hanya dapat digunakan bila ada sistem penetapan biaya standar yang beroperasi. Biaya standar ditetapkan untuk masing-masing produk bersama dan biaya bersama dialokasikan di antara produk bersama berdasarkan standar yang ditetapkan. Metode ini memiliki keunggulan dalam mengukur efisiensi dan melakukan kontrol dalam memproduksi produk bersama.

(e) Metode Margin Kontribusi:

Metode ini menggunakan teknik biaya marjinal untuk membagi biaya bersama di antara produk bersama. Dengan metode ini total biaya bersama dibagi menjadi dua kategori yaitu, biaya variabel dan biaya tetap.

Biaya variabel dialokasikan berdasarkan kuantitas fisik yang diproduksi dan biaya tetap dialokasikan berdasarkan rasio margin kontribusi. Kontribusi berarti kelebihan penjualan atas biaya variabel.

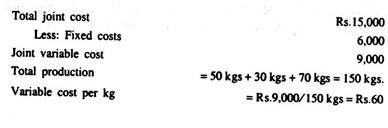

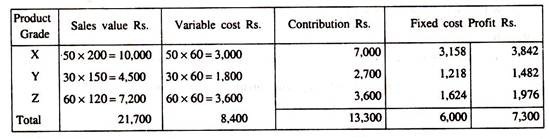

Contoh 4:

Dari informasi berikut, bagilah biaya bersama dengan metode yang sesuai:

Sebuah perusahaan memproduksi tiga tingkat selai X, Y, dan Z dengan biaya total sebesar Rs. 15.000 dengan biaya tetap sebesar Rs.6.000. Kuantitas yang diproduksi dan dijual adalah 50 kg, 30 kg, dan 70 kg dan harga jualnya masing-masing adalah Rs.200, Rs.150 dan Rs.120 per kg.

Penyelesaian:

Akuntansi untuk Pernyataan Manajemen menunjukkan pembagian biaya bersama

Catatan:

Biaya tetap telah didistribusikan dalam rasio kontribusi,

(f) Metode Nilai Pasar:

Dalam metode ini, nilai pasar (nilai penjualan) dari produk bersama digunakan untuk membagi biaya bersama yang dikeluarkan hingga titik pemisahan. Metode ini dianggap logis karena produk dengan nilai jual tinggi menanggung porsi biaya bersama yang lebih besar dan produk dengan nilai jual rendah menanggung porsi biaya bersama yang lebih kecil.

Dengan kata lain, biaya bersama dibagi atas dasar kemampuan mereka untuk menyerap biaya bersama. Kemampuan ini diukur dengan nilai jual atau harga jual. Pembenaran untuk metode ini adalah bahwa produk bersama harus menghasilkan pendapatan yang cukup untuk menutup semua biaya ditambah pengembalian yang masuk akal.

Namun, metode ini mungkin tidak sesuai ketika harga jual produk bersama sangat berfluktuasi. Juga penentuan harga jual relatif merupakan latihan yang sulit dan memakan waktu.

Varian dari metode ini adalah sebagai berikut:

(a) Nilai Pasar pada titik pemisahan

(b) Nilai Pasar setelah diproses lebih lanjut

(c) Nilai Pasar dikurangi biaya penyelesaian masing-masing produk

(d) Metode Nilai Bersih

(a) Nilai Pasar pada titik Pemisahan:

Dengan metode ini, nilai penjualan masing-masing produk pada titik pisah dipastikan dan biaya bersama dibagi di antara produk dalam rasio total nilai penjualan produk individual terhadap total nilai penjualan semua produk.

Beberapa penulis menyarankan harga pasar produk pada titik pisah batas sebagai dasar untuk membagi biaya bersama. Namun, penggunaan harga pasar dapat menyebabkan pembagian biaya bersama yang tidak valid dan menghadirkan sejumlah masalah dalam menentukan harga jual relatif.

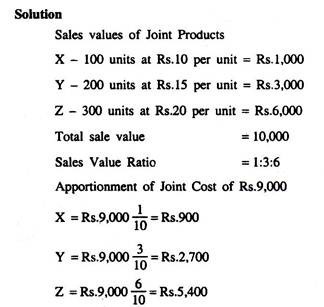

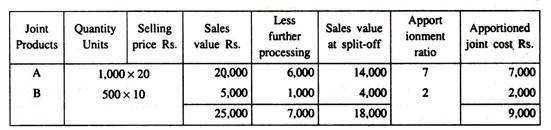

Contoh 5:

Data biaya berikut diberikan di bawah ini:

Biaya gabungan untuk memproduksi tiga produk gabungan X, Y, dan Z adalah Rp9.000. Jumlah unit yang diproduksi pada titik pisah adalah: X – 100; Y – 200; dan Z – 300.

Produk tidak memerlukan pemrosesan lebih lanjut setelah pemisahan titik. Harga jual produk per unit diberikan di bawah ini: X – Rs.10; Y – Rs.15; dan Z – Rs.20. Membagi biaya bersama di antara produk bersama dengan menggunakan Nilai Pasar pada titik pemisahan.

Penyelesaian:

Nilai jual Produk Bersama:

(b) Nilai Pasar setelah diproses lebih lanjut:

Penentuan nilai jual pada titik pemisahan mungkin sulit. Untuk mengatasi kesulitan ini, rasio nilai pasar masing-masing produk setelah diproses lebih lanjut terhadap total nilai penjualannya dapat digunakan untuk membagi biaya bersama. Mudah untuk memastikan nilai penjualan pada tahap akhir (yakni penyelesaian produk setelah pengolahan).

Metode ini akan menjadi metode yang nyaman ketika keluaran dari produk gabungan berada dalam berbagai jenis unit seperti pound, liter, kilogram, dll. Namun, ini mungkin tidak disebut metode yang adil karena biaya pemrosesan lebih lanjut biaya untuk menyelesaikan produk mungkin tidak sama dalam semua kasus. Oleh karena itu, nilai pasar produk pada tahap akhir tidak dapat menjadi dasar yang akurat untuk membagi biaya gabungan pada titik pemisahan.

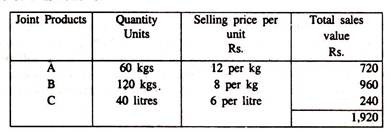

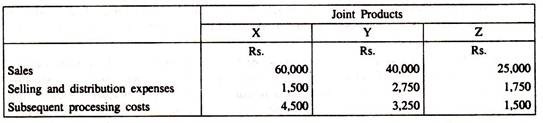

Contoh 6:

Dari rincian berikut, siapkan Pernyataan Alokasi Biaya Bersama:

Rincian biaya gabungan:

Bahan Rp. 680; Gaji Rp. 180; dan Overhead Rp. 140. Tiga produk bersama A, B dan C diproduksi pada titik pemisahan.

Produk-produk ini diproses lebih lanjut dan dijual sebagai berikut:

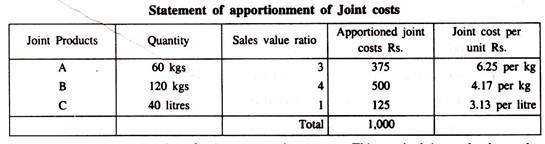

Penyelesaian:

Total biaya bersama Rs.680 + 180 + 140 = Rs. 1.000

Rasio Pembagian berdasarkan total nilai penjualan masing-masing produk =720 : 960 : 240 = 3 : 4 : 1

(c) Nilai pasar dikurangi biaya pemrosesan lebih lanjut:

Metode ini digunakan ketika nilai penjualan produk gabungan tidak tersedia pada titik pemisahan. Produk bersama diproses lebih lanjut dan nilai penjualan pada tahap akhir dipastikan. Dari nilai produk bersama ini, biaya pemrosesan lebih lanjut dikurangkan dan nilai penjualan bersih pada titik pemisahan dipastikan.

Nilai penjualan bersih ini digunakan sebagai dasar untuk membagi biaya bersama ke masing-masing produk. Ini adalah metode yang baik untuk penetapan harga produk tetapi bukan untuk perencanaan dan pengendalian.

Contoh 7:

Dari data yang diberikan di bawah ini, buatlah Pernyataan Pembagian biaya bersama untuk masing-masing produk gabungan A dan B:

Total biaya gabungan adalah Rs.9.000. Setelah titik pemisahan, sejumlah Rs.6.000 dikeluarkan untuk menyelesaikan 1.000 unit produk A dan sejumlah Rs. 1.000 dikeluarkan untuk menyelesaikan 500 unit produk B. unit produk A dan B yang telah selesai dijual masing-masing seharga Rs.20 dan Rs.10 per unit. Gunakan Nilai pasar dikurangi biaya pemrosesan lebih lanjut Metode.

Penyelesaian:

Pernyataan Pembagian Biaya Bersama:

(d) Metode Nilai Bersih:

Di bawah metode ini, hal-hal berikut ini mengurangi nilai penjualan produk gabungan yang telah selesai:

(i) Estimasi margin keuntungan,

(ii) Biaya penjualan dan distribusi, jika ada,

(iii) Biaya pemrosesan lebih lanjut.

Nilai realisasi bersih yang dihasilkan akan digunakan sebagai dasar untuk membagi biaya bersama di antara produk bersama. Metode ini sangat sulit untuk digunakan dalam praktiknya karena memerlukan informasi biaya yang terperinci dan karenanya sangat mahal untuk dioperasikan.

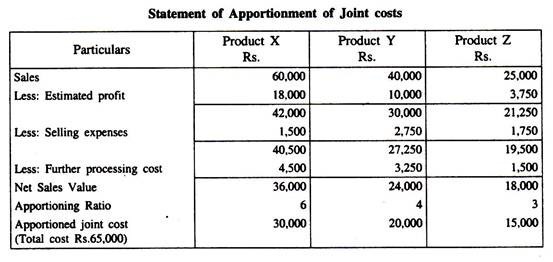

Contoh 8:

Excel ltd. memproduksi tiga produk bersama X, Y, dan Z. Biaya produksi gabungan untuk periode tersebut adalah Rs.65.000. Taksiran marjin laba untuk setiap produk sebagai persentase penjualan masing-masing adalah 30%, 25%, dan 15%.

Informasi tambahan adalah sebagai berikut:

Buatlah Laporan Pembagian biaya gabungan dengan menggunakan Metode Nilai Bersih.

Penyelesaian: