Pengantar:

Seperti yang kita ketahui bahwa pertama, semua transaksi bisnis dicatat dalam jurnal, secara terpisah dan berdasarkan tanggal. Transaksi yang berkaitan dengan orang, aset, biaya dan pendapatan dijurnal secara kronologis yaitu berdasarkan tanggal. Namun, transaksi serupa tidak dapat ditemukan di satu tempat di jurnal. Oleh karena itu, untuk memiliki pandangan konsolidasi, kita harus menyiapkan berbagai akun di buku besar.

Tidak ada transaksi yang masuk ke buku besar kecuali muncul pertama kali dalam jurnal. Sumber informasi buku besar adalah jurnal. Jadi, jurnal adalah pembantu buku besar dan buku besar adalah buku utama atau buku utama. Cara penulisan dari jurnal ke buku besar disebut posting atau posting buku besar.

Buku besar berisi akun. Akun umumnya disimpan dalam buku yang disebut buku besar. Ini berisi akun yang terkait dengan transaksi bisnis. Buku besar adalah register, memiliki sejumlah halaman, yang diberi nomor secara berurutan.

Satu halaman dalam buku besar biasanya dialokasikan untuk satu akun. Indeks ke berbagai akun dalam buku besar diberikan di awal buku besar untuk memudahkan referensi.

Akun Buku Besar

Akun adalah ringkasan transaksi bisnis yang memengaruhi seseorang atau properti atau pendapatan atau pengeluaran. Akun adalah sejarah singkat transaksi keuangan dari orang tertentu atau barang tertentu.

Akun memiliki dua sisi—Debit dan Kredit. Sisi kiri dikenal sebagai DEBIT dan sisi kanan dikenal sebagai KREDIT. Pembukuan berpasangan (double entry bookkeeping), berarti pencatatan baik aspek penerimaan maupun pemberian dari setiap transaksi.

Ketika sebuah akun menerima manfaat, akun tersebut didebit. Ketika sebuah akun memberikan manfaat, akun tersebut dikreditkan. Kedua aspek ini masing-masing dilambangkan dengan simbol Debtor (Dr) dan Creditor (Cr.). Jadi, untuk setiap debit akan ada kredit yang sesuai. Aturan Debit dan Kredit dirumuskan sesuai dengan jenis akun.

Akun dapat dibagi menjadi tiga jenis:

- Pribadi,

- Nyata dan

- Nomina.

1. Akun Pribadi:

Ini adalah akun orang, perusahaan, dan asosiasi lain yang memiliki hubungan bisnis dengan kita. Aturannya adalah mendebet rekening orang yang menerima sesuatu dan mengkredit rekening orang yang memberikan sesuatu. Yaitu, Debit penerima dan Kredit pemberi.

2. Akun Riil atau Properti:

Rekening nyata adalah rekening hal-hal, yaitu hal-hal tak bernyawa. Ini adalah akun yang berkaitan dengan properti atau aset seperti Tanah, Mesin, dll. Debet akun barang-barang yang masuk dan kredit akun barang-barang yang keluar. Artinya, Debit apa yang masuk dan Kredit apa yang keluar.

3. Rekening Nominal atau Fiktif:

Jenis akun ini berhubungan dengan akun pendapatan, pengeluaran, laba rugi. Banyak item pengeluaran seperti, gaji, upah, sewa, dll. Terjadi dalam bisnis. Demikian pula, banyak item pendapatan, diskon, komisi, dll. diperoleh dalam bisnis ini. Aturannya adalah Debit semua kerugian dan pengeluaran dan Kredit semua keuntungan dan pendapatan.

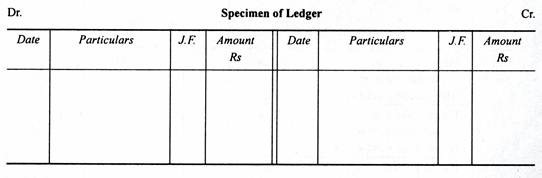

Posting buku besar:

Segera setelah transaksi terjadi, hal yang sama dicatat dalam jurnal dalam bentuk jurnal. Entri ini diposting lagi di masing-masing akun buku besar berdasarkan prinsip entri ganda dari jurnal. Ini disebut posting buku besar.

Proses Posting Buku Besar:

Prosedur berikut diikuti untuk posting:

Bagian pertama dari Akun:

- Temukan di buku besar, Akun pertama yang disebutkan dalam jurnal.

- Tulis tanggal transaksi, pada kolom tanggal, di sisi debet akun tersebut.

- Masukkan di sisi debet buku besar, di kolom khusus, nama Rekening yang dikreditkan dengan awalan “Kepada”.

- Tulis di kolom folio di sisi debet akun, nomor halaman jurnal dari mana entri itu diposting.

- Masukkan jumlahnya, pada kolom debet buku besar sesuai jurnal.

- Demikian pula, tuliskan nomor halaman buku besar pada kolom folio Jurnal.

Bagian kedua dari Akun lain:

- Temukan di buku besar, Akun kedua disebutkan dalam Jurnal.

- Tulis tanggal transaksi pada kolom tanggal di sisi kredit Rekening tersebut.

- Masukkan di sisi kredit buku besar, pada kolom khusus, nama Rekening yang didebet dengan awalan “By”.

- Tulis di kolom folio buku besar, nomor halaman jurnal dari mana entri tersebut diposting.

- Masukkan jumlah di sisi kredit buku besar sesuai jurnal.

- Demikian pula, tuliskan nomor halaman buku besar pada kolom folio jurnal.

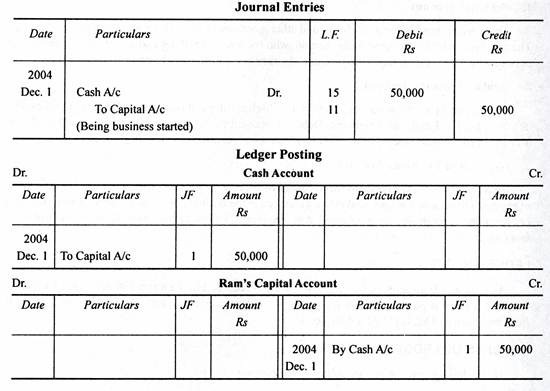

Contoh: Catat transaksi berikut dan poskan ke buku besar:

Pada 1 Desember 2004, Ram memulai bisnis dengan modal Rs. 50.000.