Sewa Akun Pembelian: Saham, Debitur, dan Akun Penyesuaian!

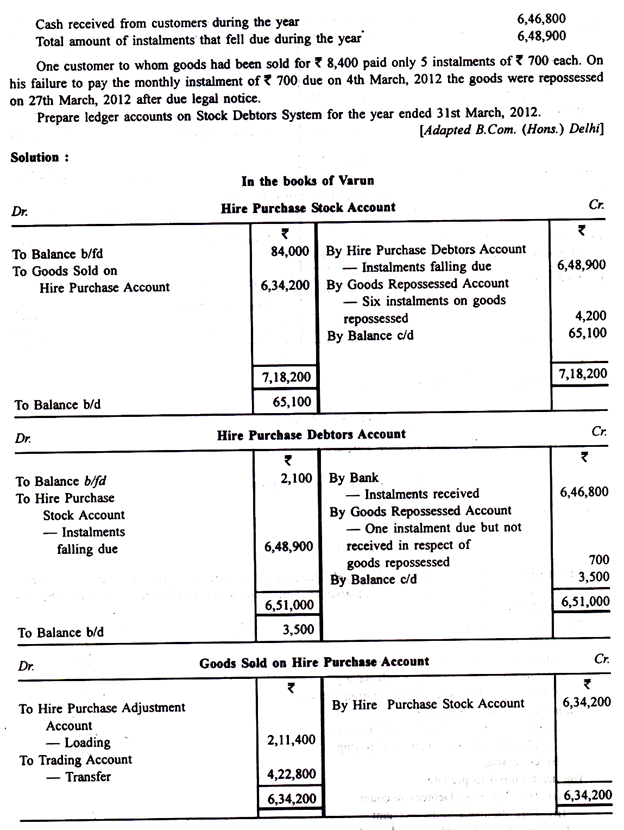

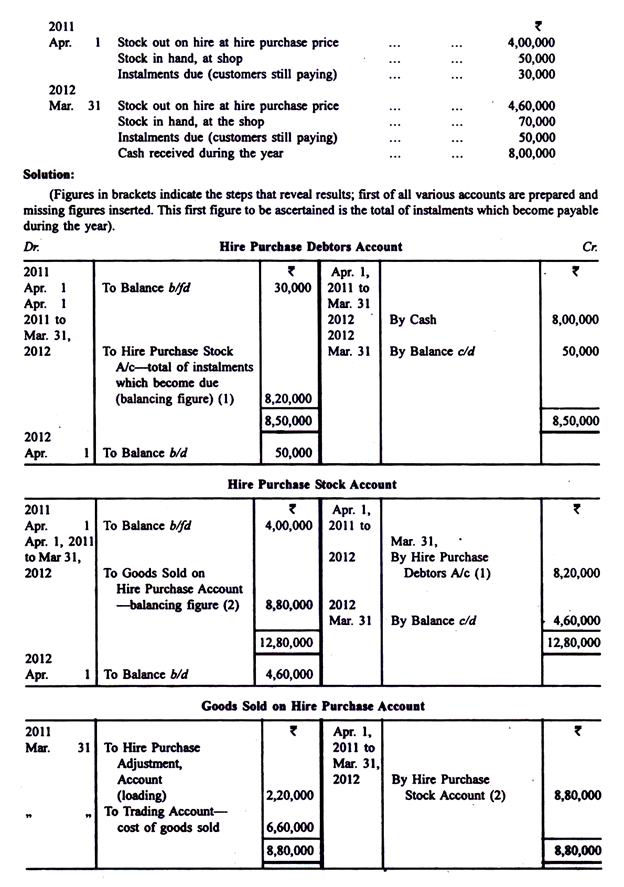

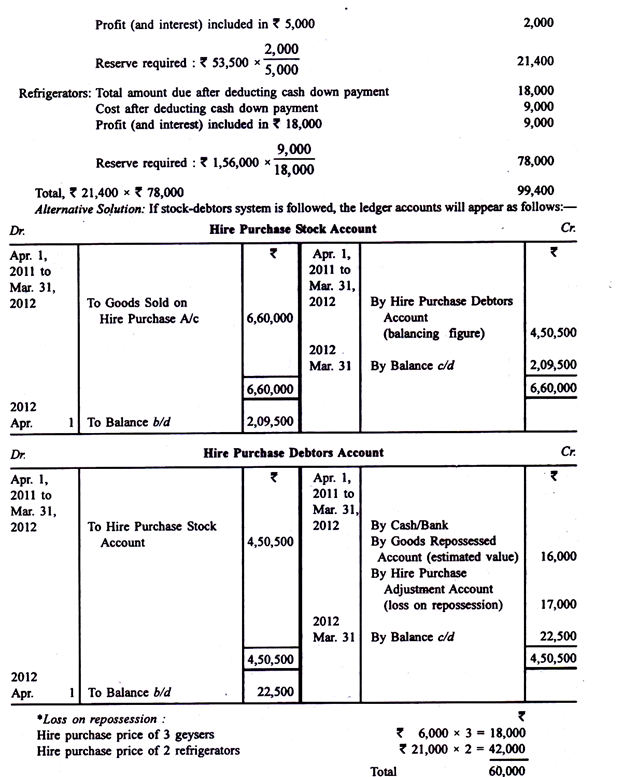

Sebuah metode alternatif (dikenal sebagai Metode Stok dan Debitur) adalah mempertahankan Rekening Saham Sewa Beli, Rekening Sewa Rekening Debitur, dan Rekening Penyesuaian Sewa Beli. Ketika barang dijual dengan sewa beli, Rekening Saham Sewa Beli didebet dan Akun Barang Dijual di Sewa Beli dikreditkan dengan harga sewa beli penuh. Angsuran yang jatuh tempo pembayaran didebet ke Rekening Debitur Sewa Beli dan dikreditkan ke Rekening Saham Sewa Beli. Uang tunai yang diterima dikreditkan ke Rekening Debitur Sewa Beli.

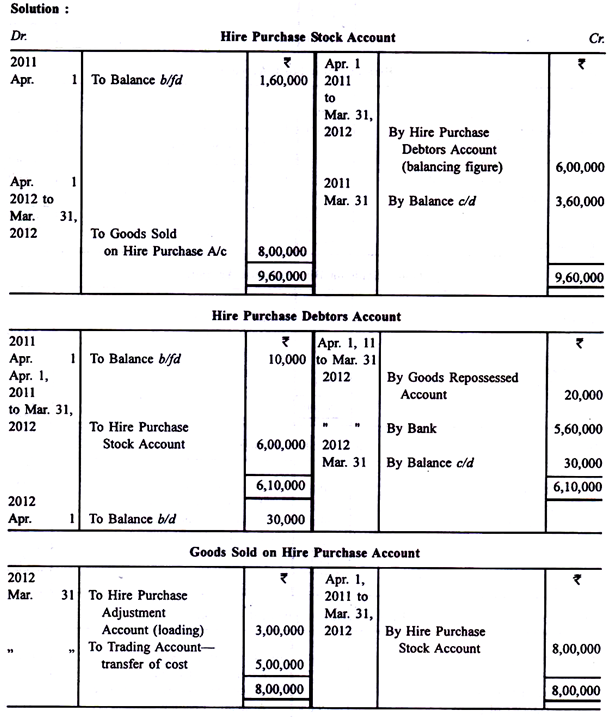

Hasilnya adalah sewaktu-waktu, saldo Akun Hire Purchase Stock menunjukkan jumlah angsuran yang belum jatuh tempo dan saldo Akun Debitur Hire Purchase menunjukkan saldo angsuran yang telah jatuh tempo tetapi belum diterima. . Dalam hal barang diambil alih karena wanprestasi, Rekening Hire Purchase Debitur dikreditkan dengan angsuran yang jatuh tempo tetapi tidak diterima, Rekening Sewa Beli Saham dikreditkan dengan cicilan yang belum jatuh tempo, Rekening Barang Diambil Kembali didebit dengan taksiran nilai barang yang diambil alih, berapapun selisih debet dan kredit (menjadi keuntungan atau kerugian kepemilikan kembali) didebit atau dikreditkan, tergantung kasusnya, ke Rekening Penyesuaian Pembelian Sewa.

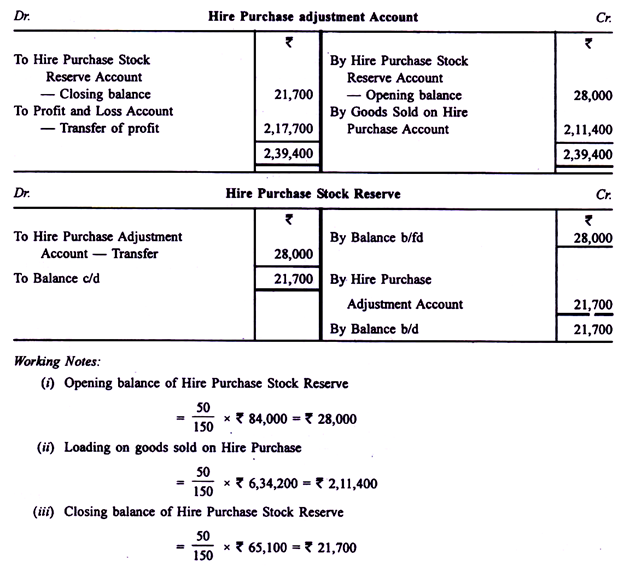

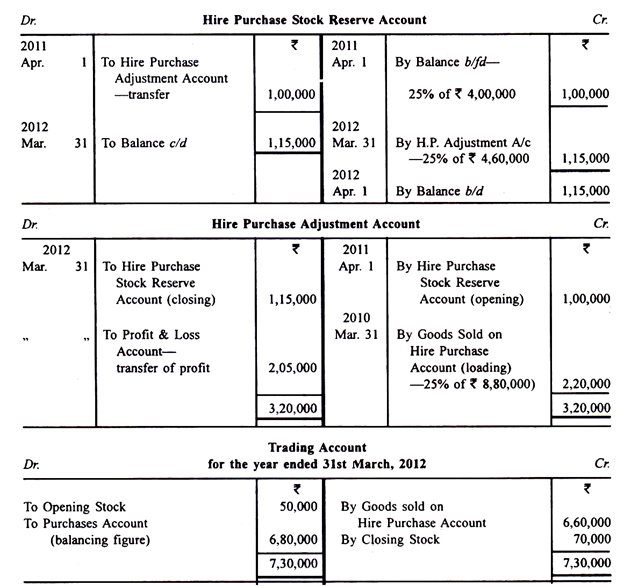

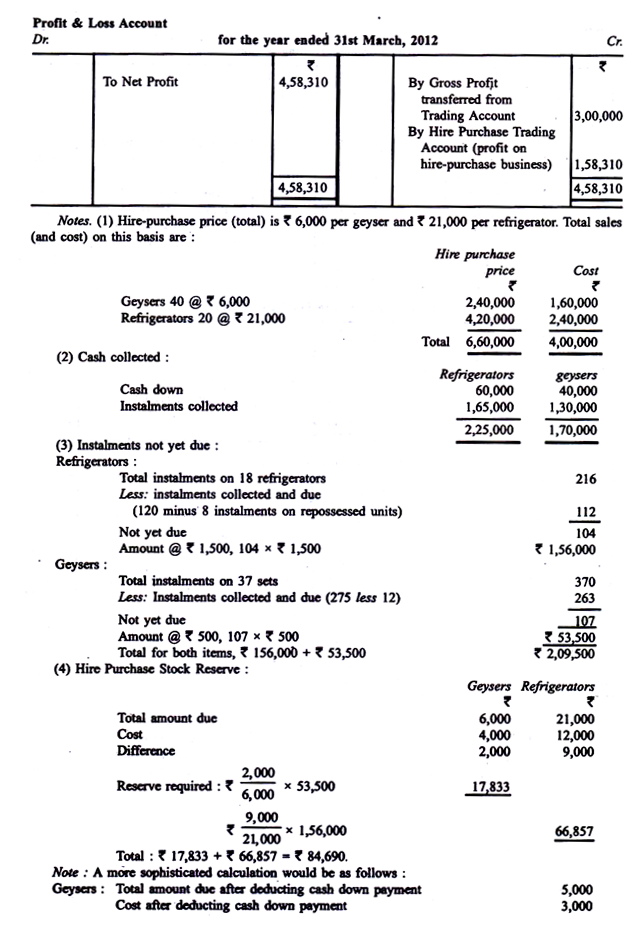

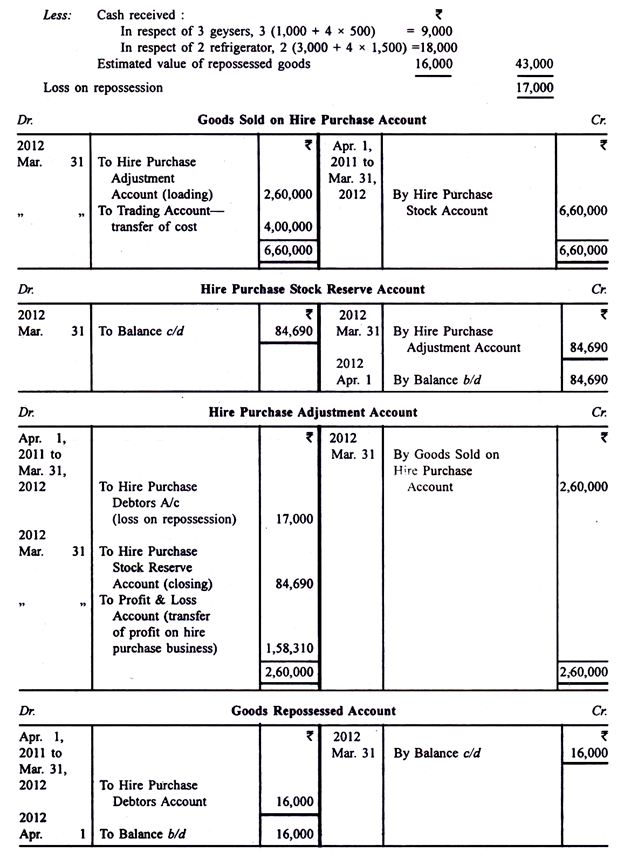

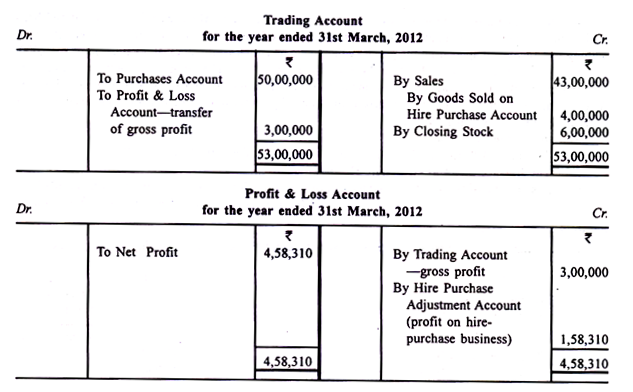

Pada akhir tahun, pembebanan atas barang yang dijual selama tahun berjalan didebet ke Akun Barang Penjualan di Sewa Beli dan dikredit ke Akun Penyesuaian Sewa Beli; harga pokok penjualan ditransfer dari Akun Barang yang Dijual pada Akun Sewa Beli ke Akun Perdagangan. Cadangan Saham Hire Purchase dibuat sehubungan dengan pemuatan saldo akhir Rekening Saham Hire Purchase dengan mendebit Rekening Penyesuaian Hire Purchase dan mengkredit Rekening Cadangan Saham Hire Purchase. Keuntungan yang diungkapkan oleh Akun Penyesuaian Pembelian Sewa ditransfer ke Akun Untung & Rugi. Saldo akun yang berbeda dibawa ke depan dan ditampilkan di neraca.

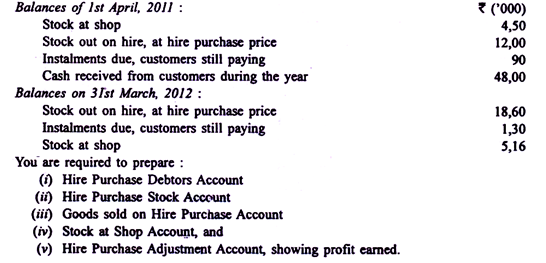

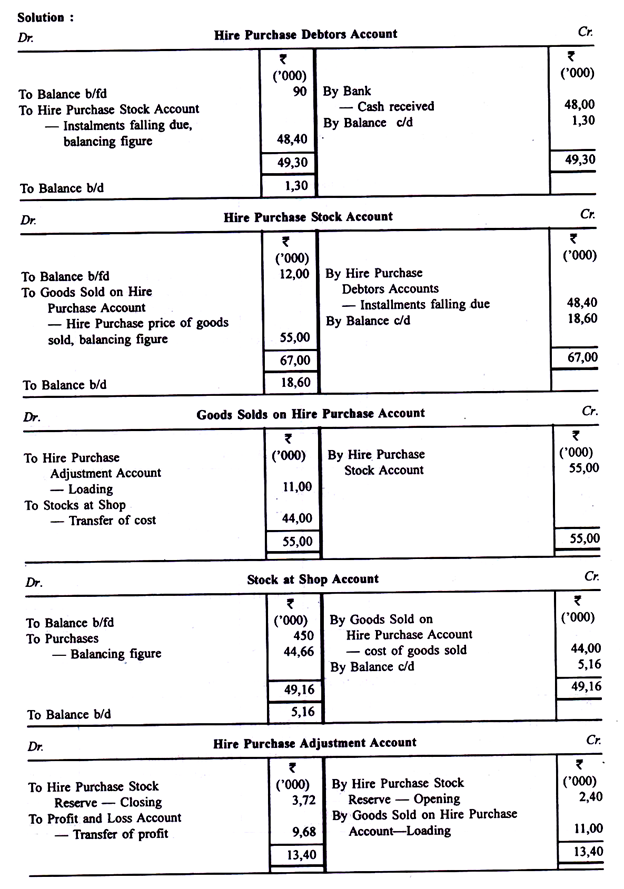

Ilustrasi 1:

Varun juga menjual barang berdasarkan sewa beli. Dia menetapkan harga beli sewa dengan menambahkan 50% dari harga pokok barang kepadanya. Berikut adalah angka-angka yang terkait dengan bisnis sewa beli untuk tahun 2011-2012:

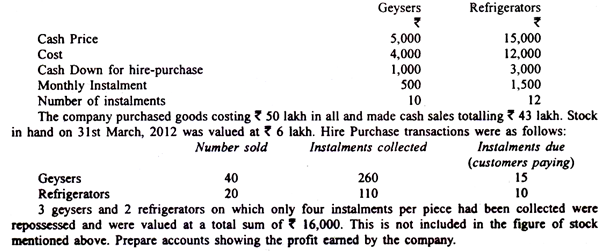

Ilustrasi 2:

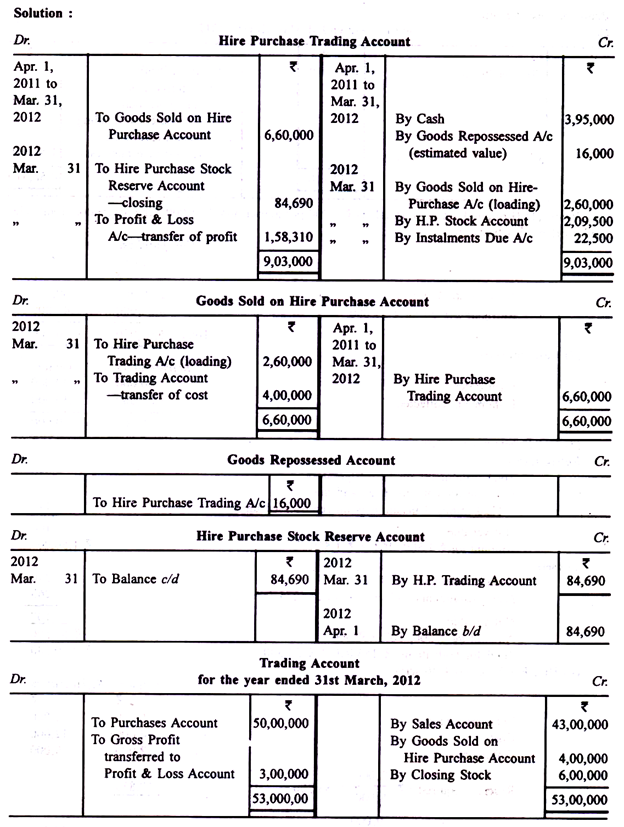

Sebuah perusahaan saham gabungan menjual produknya dengan syarat sewa beli. Ini membebankan laba kotor sebesar 25% dari harga jual. Hal-hal berikut berkaitan dengan bisnis sewa beli selama tahun yang berakhir pada tanggal 31 Maret 2012:

Ilustrasi 3:

Coba berikan soal seperti Ilustrasi pada sistem Stock-Debitors.

Ilustrasi 4:

X Ltd. menjual produk dengan syarat sewa beli, harga menjadi biaya ditambah 33â…“%. Dari keterangan berikut untuk tanggal 31 Maret 2012 yang berakhir, siapkan akun yang diperlukan pada Sistem Debitur Saham untuk mengungkapkan laba yang diperoleh.

Ilustrasi 5:

Home Comforts Ltd. memulai bisnisnya pada tanggal 1 April 2011. Bisnisnya adalah menjual dan mendinginkan geyser baik secara tunai maupun sewa-beli.

Informasi tentang istilah diberikan di bawah ini:

Ilustrasi 6:

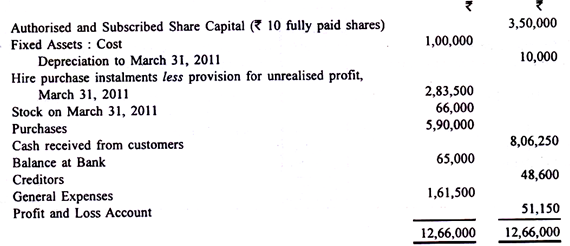

Easy Payment Ltd. Memulai bisnis pada tanggal 1 April 2010 sebagai pemasok lemari es. Semua penjualan menggunakan ketentuan pembelian sewa:

Ketika rekening tahunan untuk tahun yang berakhir pada tanggal 31 Maret 2011 disiapkan, diputuskan untuk mengkredit laba kotor, termasuk bunga, secara proporsional dengan angsuran yang dikumpulkan. Sepanjang tahun 2010-11 dan 2011-2012, total harga (termasuk bunga) yang dibebankan kepada setiap pelanggan adalah 50% di atas harga pokok barang, atau dalam hal barang diambil alih yang disebutkan di bawah, 50% di atas nilai pengambilan barang-barang tersebut. kembali ke stok.

Kontrak sewa beli tidak memerlukan setoran apa pun tetapi menyediakan pembayaran yang dibagi selama periode 12 bulan, dengan dua belas angsuran bulanan yang sama. Rekening pribadi pelanggan yang diperlakukan sebagai catatan memorandum didebit dengan harga total dan dikreditkan dengan angsuran yang diterima.

Saldo berikut diambil pada tanggal 31 Maret 2010:

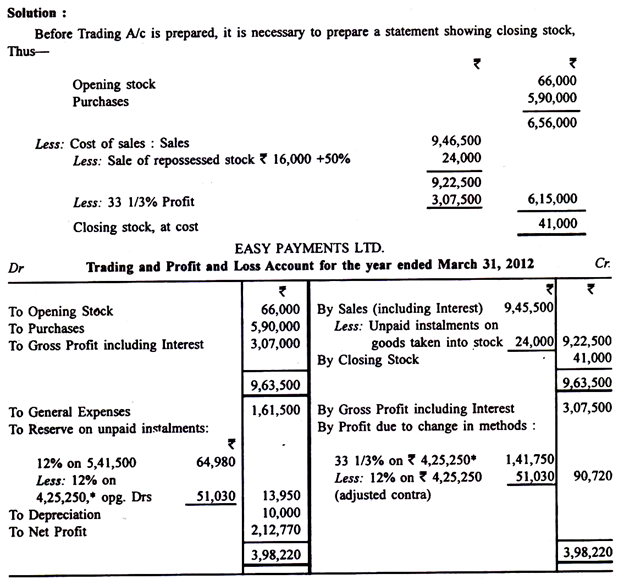

Penjualan (total harga, termasuk bunga) untuk tahun yang berakhir 31 Maret 2012 adalah Rs 9.46.500. Ketika rekening tahunan untuk tahun yang berakhir 31 Maret 2012 disiapkan, diputuskan untuk mengadopsi prinsip mengambil kredit untuk keuntungan penuh (termasuk bunga) atas penjualan untuk tahun tersebut dikurangi ketentuan 12 persen dari cicilan yang belum dibayar. pada setiap akhir tahun.

Pada bulan Januari 2012, perusahaan mengambil kembali beberapa barang seharga Rs 96.000 dan telah dijual pada awal tahun. Angsuran yang belum dibayar untuk barang-barang ini berjumlah Rs 24.000 dimana tidak ada yang diperoleh kembali selain dari barang-barang tersebut, yang diambil kembali ke persediaan dengan penilaian Rs 16.000.

Barang-barang yang diambil alih dijual sebelum akhir tahun. Total harga jual baik penjualan awal maupun penjualan kembali barang-barang ini, termasuk dalam penjualan tahun 2011-2012 (Rs 9, 46.500) yang disebutkan di atas. Terlepas dari hal ini, semua cicilan dibayar tepat waktu. Penyisihan penyusutan aktiva tetap ditetapkan sebesar 10% per tahun biaya perolehan.

Anda diminta untuk mempersiapkan:

(a) Rekening Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012;

(b) Neraca per 31 Maret 2012; dan

(c) Ringkasan Rekening Buku Besar Debitur untuk tahun yang berakhir pada tanggal 31 Maret 2012.

Pertimbangan teoretis mengenai cadangan saham atau laba yang dianggap diperoleh dari penjualan sewa beli:

Selama ini telah diasumsikan, tanpa banyak pertimbangan, bahwa cadangan persediaan sehubungan dengan cicilan sewa beli yang belum jatuh tempo dihitung dengan rumus:

Ini agak kasar karena laba yang akan dikreditkan ke Akun Laba Rugi dan jumlah yang akan dialihkan harus memperhitungkan, biaya yang dikeluarkan dan ‘kerugian’ yang diharapkan di masa depan.

Pemuatan sewa beli dimaksudkan untuk menutupi hal-hal berikut selain keuntungan normal:

(i) Biaya awal yang harus dikeluarkan untuk menyiapkan kontrak;

(ii) Bunga yang terlibat dalam pengeluaran atau untuk menunggu pembayaran benar-benar terwujud;

(iii) Biaya penagihan angsuran; dan

(iv) Piutang tak tertagih, yaitu kegagalan pihak pelanggan untuk melakukan pembayaran dan mengembalikan barang dalam keadaan baik.

Jumlah “laba” yang dikreditkan ke akun laba rugi setiap tahun harus mempertimbangkan masing-masing elemen di atas, keempat elemen tersebut benar-benar biaya, jika tidak, “prinsip pencocokan”, yang menjadi dasar perhitungan akhir harus ditarik, dapat dilanggar. Dalam hal ini, perlu dicatat bahwa pertanyaannya tidak penting di mana semua pembayaran kemungkinan akan selesai dalam satu tahun asalkan penjualan sewa beli seragam sepanjang tahun. Tapi pertanyaannya penting, apakah “angsuran” akan tersebar lebih dari satu tahun dan jika penjualan terkonsentrasi di satu bagian tahun ini.

Dalam kasus seperti itu, dasar perhitungan jumlah yang keluar dari pemuatan yang akan ditransfer ke akun laba rugi dan, akibatnya, jumlah cadangan saham yang akan dialihkan harus sedemikian rupa sehingga:

(1) Jumlah yang sekurang-kurangnya sama dengan pengeluaran awal dikreditkan ke dalam laporan laba rugi tahun itu;

(2) Penyisihan yang memadai terhadap piutang tak tertagih dipertahankan—piutang tak tertagih kemungkinan besar akan terjadi lebih sering di periode selanjutnya; dan

(3) Pembayaran bunga yang jelas bergantung pada jumlah yang dikurung—lebih berat di awal dan lebih ringan di kemudian hari—harus dipertimbangkan dengan baik.

Tentu saja mungkin untuk memastikan jumlah yang berkaitan dengan masing-masing dari tiga elemen yang disebutkan di atas dan dengan demikian tepat, tetapi ketika transaksinya banyak, ini mungkin melibatkan terlalu banyak tenaga kerja dan, oleh karena itu, perusahaan biasanya menggunakan satu metode untuk tujuan menghitung jumlah, di luar pemuatan, untuk dikreditkan ke akun laba rugi.

Metode yang paling lazim, menurut Institute of Chartered Accountants di Inggris dan Wales, adalah sebagai berikut:

(a) Metode aktuaria:

Pembebanan dibagi selama jangka waktu kontrak secara proporsional dengan saldo pengurangan yang akan terutang dari waktu ke waktu. Jika angsuran tidak teratur, tabel bunga yang disiapkan khusus digunakan untuk tujuan tersebut. Metode ini akan tepat jika bunga merupakan satu-satunya biaya yang cukup besar.

(b) Metode penjumlahan digit:

Cara ini hampir sama dengan cara di atas tetapi digunakan bila semua angsuran seragam dan jatuh tempo secara berkala.

Pembagian beban sesuai dengan rumus:

Jumlah Cicilan yang masih terutang (termasuk yang sudah dibayar) / Total seluruh jumlah cicilan (misal 12 + 11 +10+…+1)

Jika harga HP dibayar dalam 20 cicilan yang sama, maka jumlah pembebanan yang termasuk dalam cicilan pertama adalah 20/210 dari total; pada angsuran kedua akan menjadi 19/210 dari total pemuatan dan seterusnya.

(c) Metode cicilan sama atau garis lurus:

Dengan metode ini, pendapatan dari beban keuangan diperlakukan sebagai pendapatan yang seragam selama masa berlaku setiap perjanjian.

Metode ini secara otomatis membuat penyisihan terhadap piutang tak tertagih dan kemungkinan kenaikan biaya penyediaan pembiayaan, karena pada tahun-tahun awal, kredit ke akun laba rugi akan lebih kecil daripada metode (a) dan (b) yang diberikan di atas. Tetapi metode ini sebagian besar mengabaikan biaya awal, pembayaran bunga, dll.

(d) Metode persentase langsung atau arbitrer:

Persentase dari saldo terhutang dibawa ke depan sebagai pendapatan yang ditangguhkan. Untuk hasil terbaik, persentase harus ditentukan setiap tahun setelah mempertimbangkan contoh yang baik dari perjanjian.

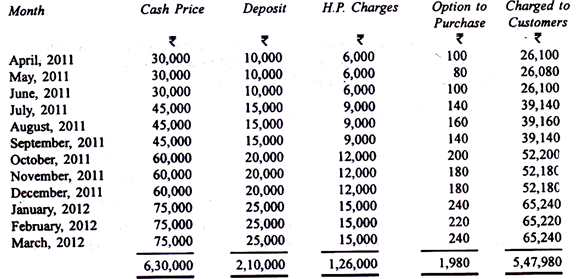

Ilustrasi 7:

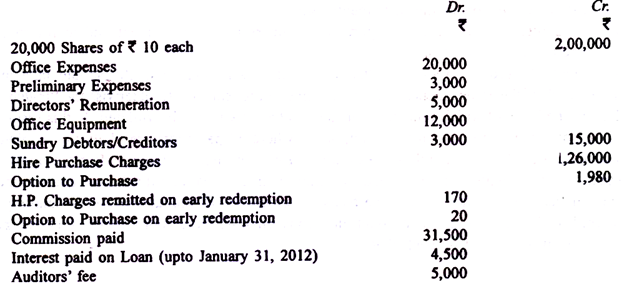

Finance (P) Ltd. mulai beroperasi pada 1 April 2011 dan berkonsentrasi pada pembiayaan sewa beli. Neraca saldo pada tanggal 31 Maret 2012 adalah sebagai berikut:

Anda memastikan hal berikut:

(i) Semua kontrak HP adalah selama 24 bulan, angsuran pertama akan jatuh tempo pada bulan setelah tanggal kontrak;

(ii) 23 angsuran pertama sama; tanggal 24 lebih besar Rs 20 karena sudah termasuk Rs 20 untuk opsi pembelian;

(iii) Komisi sebesar 25% dari biaya sewa beli dibayarkan kepada broker yang memperkenalkan bisnis; dan

(iv) Ringkasan kontrak yang ditandatangani selama tahun yang berakhir pada tanggal 31 Maret 2012.

(v) Ongkos HP dan opsi untuk membeli yang dikirimkan berkaitan dengan kontrak yang ditandatangani pada bulan Juli, total ongkos sewa beli pada kontrak tersebut adalah Rs 600.

(vi) Peralatan Kantor disusutkan sebesar 15%.

(vii) Semua angsuran telah dibayar pada tanggal jatuh tempo.

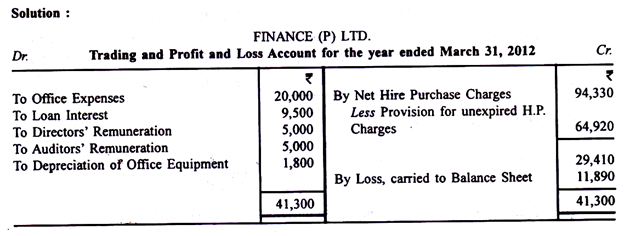

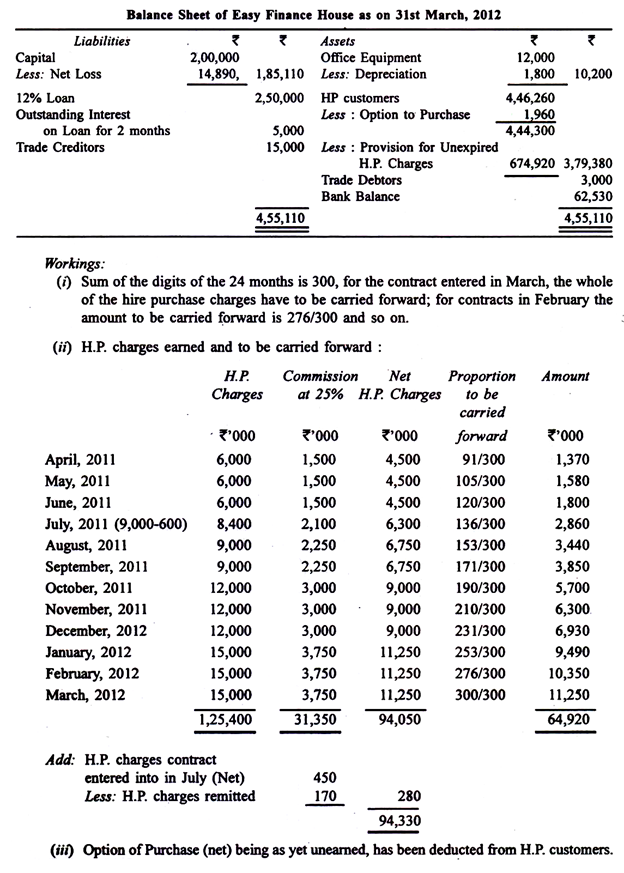

Persiapkan, kerjakan ke Rs 10 terdekat, Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir 31 Maret 2012 dan Neraca yang relevan. Abaikan perpajakan. Ikuti Metode Jumlah Digit.

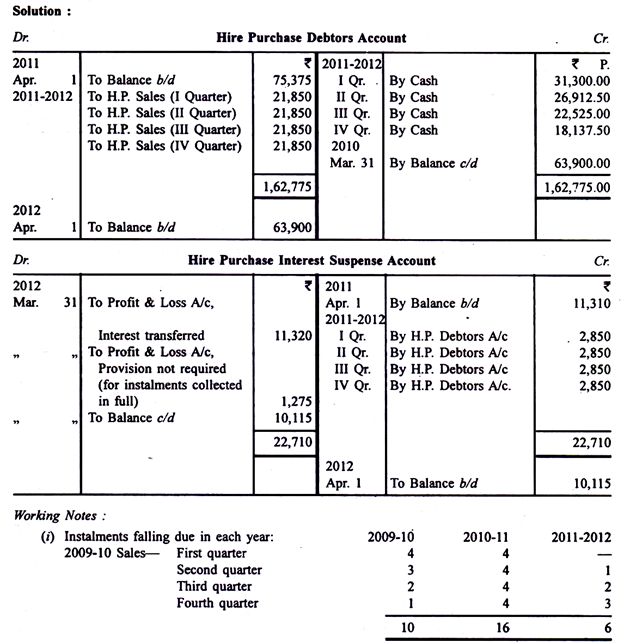

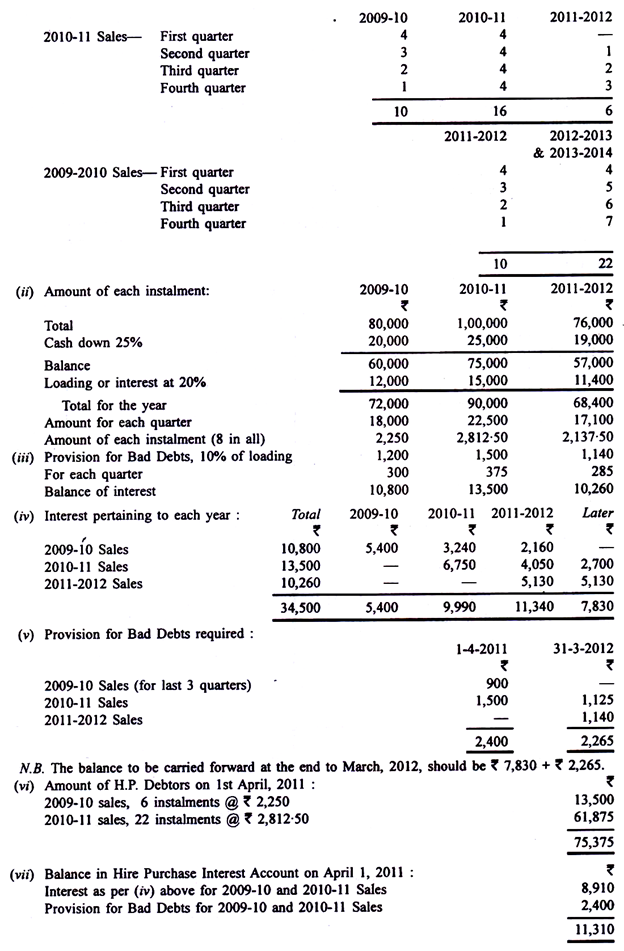

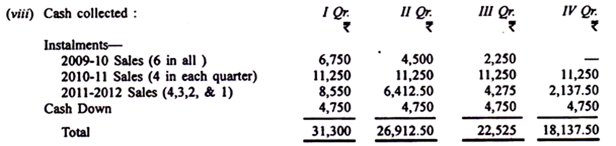

Ilustrasi 8:

Penjualan sebuah perusahaan, yang menjual secara eksklusif berdasarkan sewa beli, adalah sebagai berikut:

Perusahaan menjual barang atas dasar 25% uang muka, sisanya dengan 20% sebagai bunga yang harus dibayar dalam 8 angsuran kuartalan yang sama, angsuran pertama dibayarkan pada akhir kuartal di mana penjualan dilakukan.

Dengan asumsi bahwa semua iuran dibayar tepat waktu setiap tahun, buatlah untuk tahun yang berakhir pada tanggal 31 Maret 2012:

(i) Sewa Rekening Debitur Pembelian.

(ii) Menyewa Akun Suspense Bunga Beli.

Perusahaan memiliki praktik untuk menyimpan provisi 10% dari total bunga debitur saat ini sebagai penyisihan untuk piutang tak tertagih dan mentransfer sisanya ke Akun Laba Rugi tiga tahun dengan rasio 50%, 30% dan 20%.