Poin-poin berikut menyoroti empat metode teratas perubahan modal saham. Caranya adalah: 1. Menambah modal sahamnya dengan membuat penerbitan baru 2. Mengkonsolidasikan dan membagi seluruh atau sebagian modal sahamnya menjadi saham-saham yang pecahannya lebih besar 3. Membagi seluruh atau sebagian modal sahamnya menjadi saham-saham yang pecahannya lebih kecil dan rincian lainnya .

Metode Perubahan Modal Saham #1.

Menambah modal sahamnya dengan membuat penerbitan baru:

Jika suatu perusahaan ingin menambah modalnya melebihi jumlah modal dasar, ia harus menambah modal dasar dengan jumlah saham baru. Entri untuk tujuan tersebut akan sama seperti dalam kasus penerbitan saham asli.

Metode Perubahan Modal Saham #2.

Mengkonsolidasikan dan membagi semua atau sebagian dari modal sahamnya menjadi saham-saham denominasi yang lebih besar :

Entri jurnal, untuk tujuan ini, adalah:

(i) Modal Saham (katakanlah Rs. 10) A/c Dr.

Untuk Modal Saham (katakanlah, Rs. 100) A/c

Dengan konsolidasi ini, hanya jumlah saham yang dikurangi tetapi jumlah modal saham tidak akan berubah.

Metode Perubahan Modal Saham #3.

Bagilah semua atau sebagian dari modal sahamnya menjadi saham denominasi yang lebih kecil:

Entri akan menjadi:

(ii) Modal Saham (katakanlah, Rs. 100) A/c Dr.

Untuk Modal Saham (katakanlah, Rs. 10) A/c

Dalam hal ini, hanya jumlah saham yang bertambah sedangkan jumlah modal saham tidak akan berubah.

Metode Perubahan Modal Saham # 4.

Mengubah semua atau sebagian dari saham yang disetor penuh menjadi saham atau mengubah saham menjadi saham yang disetor penuh dari denominasi apa pun:

Entri akan menjadi:

(iii) Modal Saham A/c Dr.

Ke Saham Ekuitas A/c

Atau, sebaliknya, dalam kasus sebaliknya.

(v) Membatalkan modal saham yang tidak dikeluarkan (tidak diambil atau disetujui untuk diambil oleh siapapun) dan dengan demikian mengurangi jumlah modal saham. Tidak diperlukan entri jurnal untuk tujuan ini. Hanya perincian modal dasar yang akan dimasukkan dalam Neraca berikutnya. Perlu diingat bahwa jika pengurangan mengakibatkan penurunan modal disetor, maka diperlukan persetujuan Pengadilan yang dibahas selanjutnya dengan judul ‘Pengurangan Modal’.

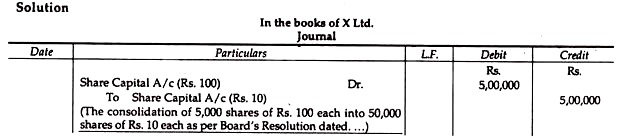

Ilustrasi 1:

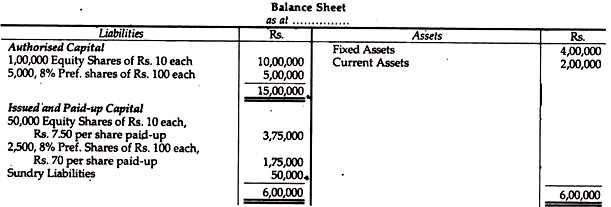

X Ltd., memiliki modal saham sebesar Rs. 5.000.000 dibagi menjadi 5.000 saham senilai Rp. 100 masing-masing, memutuskan untuk mengkonsolidasikan saham menjadi 50.000 saham dari Rs. 10 masing-masing. Tampilkan entri:

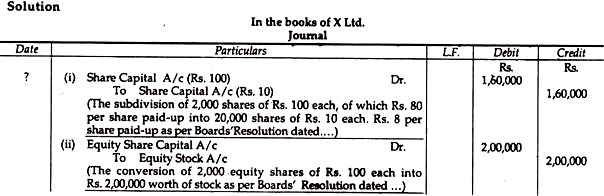

Ilustrasi 2:

X Ltd. memiliki modal saham sebesar Rs. 2.00.000 dibagi menjadi 2.000 lembar saham senilai Rp. 100 masing-masing, yang Rs. 80 per saham yang dipanggil dan disetor:

Tunjukkan entri di bawah masing-masing kondisi berikut:

(i) jika X Ltd. memutuskan untuk membagi saham menjadi 20.000 saham senilai Rs. 10 masing-masing, yang Rs. 8 per saham yang disetor dan dipanggil.

(ii) jika X Ltd. memutuskan untuk mengonversi 2.000 sahamnya dari Rs. 100 masing-masing (diasumsikan dibayar penuh) menjadi Rs. saham senilai 200.000.

Ilustrasi 3 :

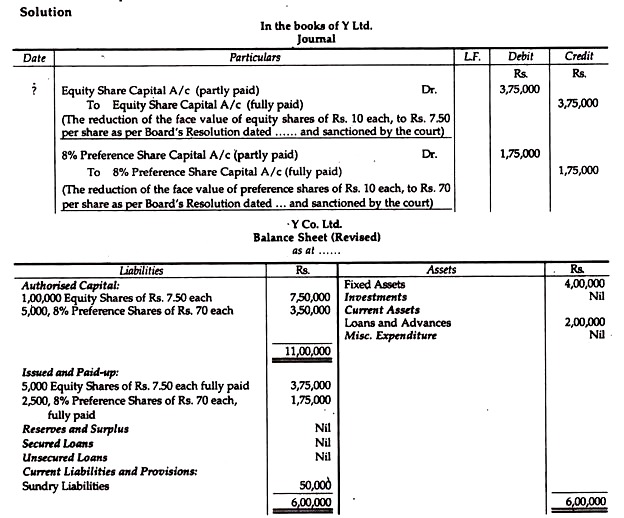

V Co. Ltd. mengeluarkan resolusi khusus dan memperoleh sanksi yang diperlukan dari pengadilan untuk mengurangi kewajiban yang tidak dapat dibenarkan dari sahamnya. Neraca Y Co. Ltd. adalah sebagai berikut:

Perusahaan membatalkan modal yang tidak dapat ditarik dari kedua saham Ekuitas dan saham Preferensi yang dikembalikan ke Modal Dasarnya. Tunjukkan entri dan Neraca: