Penjatahan Modal: Proses Seleksi dan Detail Lainnya!

Dari pembahasan sebelumnya dapat diingat bahwa profitabilitas proyek dapat diukur dengan salah satu dari teknik DCF (yaitu IRR, NPV dan PI), khususnya dua metode teori IRR dan NPV. Praktisnya, perusahaan dapat menerima semua proyek yang memberikan tingkat pengembalian lebih tinggi daripada biaya modal atau yang memiliki NPV positif. Dan, dalam hal proyek yang saling eksklusif, proyek yang memiliki NPV tertinggi atau memberikan tingkat pengembalian tertinggi dapat diterima. Dengan kata lain, perusahaan harus menerima proposal investasi yang meningkatkan nilai maksimum perusahaan.

Namun dalam prakteknya, setiap perusahaan menyiapkan anggaran belanja modal tahunannya yang bergantung pada ketersediaan dana dengan perusahaan atau pertimbangan lainnya. Dalam hal ini, perusahaan harus memilih tidak hanya peluang investasi yang menguntungkan tetapi juga harus memeringkat proyek dari prioritas tertinggi ke terendah, yaitu titik potong dipilih.

Tentu saja, proposal yang berada di atas titik potong akan didanai dan yang di bawah titik potong akan ditolak. Perlu diingat bahwa cut-off point ini ditentukan berdasarkan jumlah proyek, dana yang tersedia untuk membiayai belanja modal, dan tujuan perusahaan.

Artinya, dengan kata lain, pertanyaan tentang Penjatahan Modal muncul di hadapan kita. Ini biasanya diterapkan pada situasi di mana pasokan dana ke perusahaan dibatasi dalam beberapa cara. Ini sebenarnya mencakup banyak situasi yang berbeda mulai dari tingkat pinjaman dan pinjaman yang dihadapi oleh perusahaan berbeda dengan dana yang tersedia untuk investasi oleh perusahaan sangat terbatas.

Singkatnya, ia menolak situasi di mana perusahaan dibatasi, untuk alasan eksternal atau yang dipaksakan sendiri, untuk mendapatkan dana yang diperlukan untuk berinvestasi dalam semua proyek investasi yang menguntungkan, yaitu situasi di mana kendala ditempatkan pada ukuran total investasi modal selama periode tertentu. periode tertentu. Dalam keadaan tersebut, perusahaan harus memilih kombinasi proposal investasi yang memberikan NPV tertinggi, sesuai batasan anggaran.

Proses Seleksi di bawah Penjatahan Modal:

Tak perlu disebutkan bahwa di bawah penjatahan modal, perusahaan tidak dapat menerima semua proyek meskipun semuanya menguntungkan. Untuk memilih atau menolak proyek, perbandingan harus dibuat di antara mereka.

Pemilihan proyek tergantung pada dua langkah:

(i) Memberi peringkat proyek menurut metode Profitability Index (PI) atau Net Present Value (NPV);

(ii) Memilih proyek dalam urutan profitabilitas menurun (sampai dana habis).

Proyek dapat diberi peringkat dengan salah satu teknik DCF, yaitu IRR, NPV, dan PI. Tetapi metode PI ditemukan sebagai ukuran profitabilitas yang lebih cocok dan dapat diandalkan karena menentukan profitabilitas relatif; sedangkan metode NPV adalah ukuran absolut dari profitabilitas.

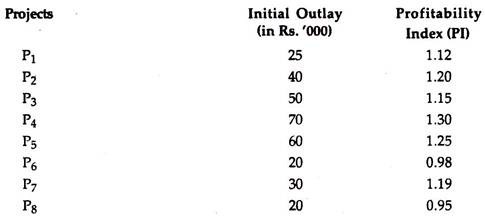

Ilustrasi 1:

Dana yang tersedia untuk belanja modal dalam setahun diperkirakan sebesar Rs. 2,50,000 di sebuah perusahaan. Indeks profitabilitas (PI) dengan proposal investasi yang saling eksklusif adalah:

Manakah dari proyek di atas yang harus diterima?

Penyelesaian:

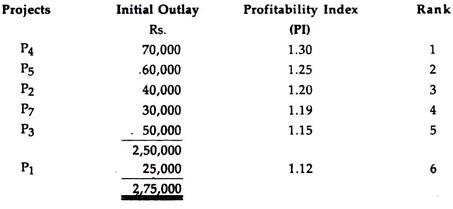

Telah ditunjukkan bahwa proyek harus dipilih berdasarkan profitabilitas dengan metode PI dan peringkat diberikan sesuai dengan itu, sesuai dengan pemanfaatan maksimum dana yang tersedia yang menunjukkan:

Dari penjelasan di atas, menjadi jelas bahwa proyek pertama harus dipilih sebagai campuran optimal karena mereka akan sepenuhnya menggunakan dana yang tersedia sebesar Rs. 2,50,000. Proyek P 6 dan P 8 tidak termasuk di atas karena PI mereka kurang dari satu (1) dan karenanya harus ditolak.

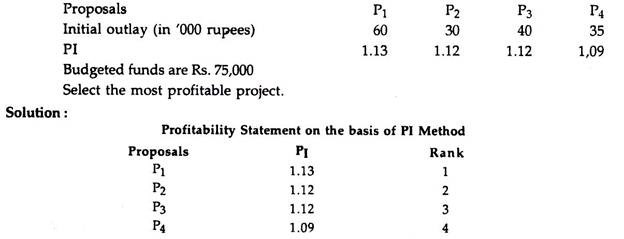

Ilustrasi 2:

Proposal investasi berikut beserta indeks profitabilitas (PI)-nya adalah:

Di sini P 1 menempati urutan pertama. Namun tidak sepenuhnya memanfaatkan dana yang tersedia. Jika P 3 dipilih sendiri, maka akan lebih buruk dari P 1 . P 3 tidak dapat dipilih karena persyaratan totalnya menjadi Rs. 1.00.000 (Rs. 60.000 + Rs. 40.000) yang lebih dari dana yang tersedia, yaitu. Rp. 75.000. Oleh karena itu, jika P 3 dan P 4 dipilih, dana yang tersedia dapat digunakan sepenuhnya.

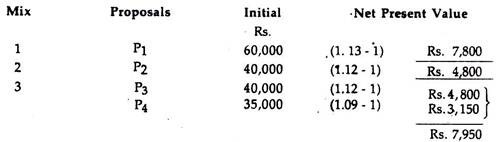

Dengan demikian, campuran (P 3 dan P 4 ) akan menjadi proyek yang paling menguntungkan dan mereka akan memaksimalkan nilai sekarang yang ditunjukkan:

Dengan demikian, total NPV proposal 3 paling tinggi dibandingkan dengan Proposal 1 dan 2. Dengan demikian, perusahaan dalam hal ini akan dapat memanfaatkan sumber dayanya yang langka untuk penggunaan optimal.

Keterpisahan Proyek:

Telah disorot di atas bahwa pemilihan proyek harus sedemikian rupa sehingga dapat memaksimalkan profitabilitas, tunduk pada pagu anggaran. Secara alami, jika ini diikuti dengan ketat, maka lebih baik menerima banyak proyek kecil dengan urutan lebih rendah (menurut peringkat) daripada menerima satu proyek besar.

Oleh karena itu, di bawah penjatahan modal, kemungkinan trade-off muncul antara kedua jenis proyek tersebut. Dengan kata lain, jika satu proyek besar diterima, serangkaian proyek kecil ditolak karena ketidakterpisahan ini, yaitu proyek adalah satu kesatuan yang harus diterima atau ditolak secara keseluruhan. Perlu diingat bahwa masalah ketidakterpisahan mungkin terbukti serius dan membuat seluruh proses seleksi menjadi tidak luas. Cara paling efisien untuk memecahkan hal yang sama adalah pemrograman bilangan bulat.

Masalah Kesalahan Peringkat:

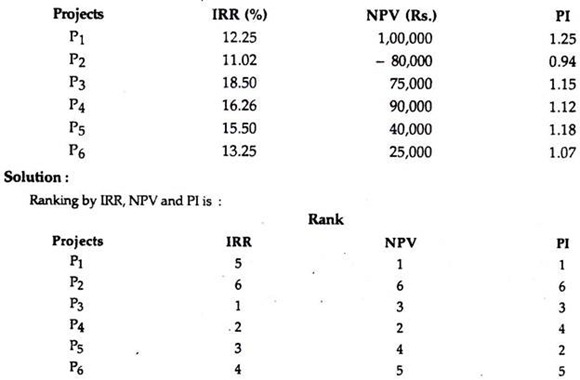

Kami tahu bahwa salah satu teknik DCF dapat digunakan untuk pemeringkatan. Karena ada waktu arus kas yang berbeda, tiga teknik DCF yaitu, IRR, NPV dan PI menghadirkan konflik dalam menentukan peringkat proyek yang dikenal sebagai ‘Masalah Kesalahan Peringkat’. Ilustrasi berikut akan memperjelas prinsip ‘Masalah Kesalahan Peringkat’.

Ilustrasi 3:

Dari informasi yang disajikan di bawah ini, beri peringkat proyek setelah menerapkan IRR, NPV, dan PI ketika masing-masing proyek berada di bawah:

Dari uraian di atas, menjadi jelas bahwa kriteria DCF tersebut memeringkat proyek yang berbeda dengan cara yang berbeda. Tak perlu dikatakan bahwa jika tidak ada batasan dana, semua proyek (tidak termasuk P 2 ) dapat diterima oleh semua kriteria. Tetapi jika modal dijatah, keputusan yang berbeda dicapai oleh setiap kriteria.

Artinya, IRR akan menyarankan untuk menerima proyek P 3 dan P 4 sedangkan NPV akan menyarankan untuk menerima proyek P 1 dan P 4 dan PI akan menyarankan untuk menerima masing-masing proyek P 1 dan P 5 . Secara alami, pertanyaan yang muncul di hadapan kita adalah ‘Kriteria yang Benar’ yang mana? Masalah muncul karena perbedaan waktu arus kas. Namun, masalahnya dapat diatasi jika tingkat reinvestasi umum dipertimbangkan.’

Penjatahan Modal Menggunakan Grafik:

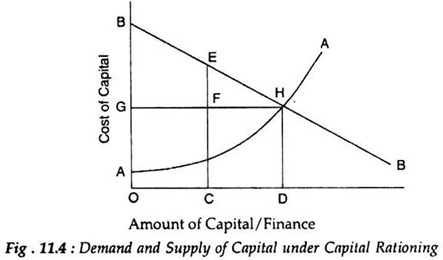

Terkadang dana untuk investasi sangat terbatas pada periode saat ini. Setelah itu, hal yang sama tersedia secara bebas dengan tingkat bunga yang berlaku. Tentu saja, jika terjadi krisis likuiditas di suatu perusahaan akan mencari sumber pembiayaan bahkan jika tingkat bunga menjadi sangat tinggi walaupun sumber pembiayaan terbatas. Efek batasan dana dapat digambarkan dengan bantuan diagram (Gambar 11.4), di mana jumlah modal dalam suatu periode ditunjukkan pada sumbu horizontal sedangkan (rata-rata) biaya modal ditunjukkan pada sumbu vertikal.

Pasokan modal dengan berbagai biaya modal/harga ditunjukkan oleh kurva AA. Kemiringan yang meningkat dari kurva tersebut (AA) mencerminkan biaya marjinal yang lebih tinggi dari setiap penambahan dana tambahan. Kurva BB mewakili kurva permintaan dana yang biasa. Di sini proyek diberi peringkat terbalik untuk mengurangi profitabilitas.

Dengan demikian, setiap titik pada garis ini menunjukkan dana yang dibutuhkan untuk membiayai proyek-proyek yang memiliki NPV positif (+). (Di mana didiskontokan pada biaya modal yang ditunjukkan berlawanan secara horizontal pada sumbu Y yaitu dana OD akan diminta ketika biaya rata-rata keuangan adalah OG). Dalam situasi tersebut perusahaan akan mencoba untuk menggunakan sejumlah dana yang ditunjukkan oleh perpotongan kurva permintaan (BB) dan kurva penawaran (AA).

Dalam kasus ini, perusahaan harus mengumpulkan dana OD dan membiayai proyek-proyek yang diwakili oleh segmen BH dari BB. Ini akan memberikan peningkatan terbesar dalam kekayaan bersih saat ini. Yaitu, proyek di sebelah kiri H memiliki NPV positif (+) yang didiskontokan pada OG dan, pada tingkat bunga ini, proyek marjinal memiliki NPV nol (O).

Oleh karena itu, dari penjelasan di atas, dapat dinyatakan bahwa proyek marjinal yang diterima hanya menutupi biayanya dan semua proyek lain yang diterima, menghasilkan pengembalian atas, dan di atas pembiayaannya yang ditunjukkan oleh area yang dicakup oleh garis GHB di diagram.

Sebaliknya, jika investasi tidak dapat melebihi, katakanlah, OC, pemegang saham (ekuitas) akan melepaskan NPV dari proyek-proyek yang diwakili oleh EC. Dalam hal itu, biaya untuk pemegang saham ekuitas diwakili pada Gambar. 11.4 oleh area yang dicakup oleh EFH yang menunjukkan pengembalian berlebih atas biaya modal rata-rata.