Di sini kami merinci tentang alasan transaksi antar perusahaan dan perlakuan akuntansinya.

Seringkali mungkin ada transaksi tertentu antara pihak yang mengalihkan dan perusahaan penerima pengalihan pada saat penggabungan dimana perusahaan pihak yang mengalihkan mungkin merupakan debitur atau kreditur dari Perusahaan Penerima Pengalihan atau sebaliknya.

Alasan:

Alasannya mungkin sebagai berikut:

(i) Pinjaman yang diberikan oleh satu perusahaan kepada perusahaan lain.

(ii) Tagihan yang diterima oleh satu perusahaan, ditarik oleh perusahaan lain dan sebaliknya.

(iii) Barang yang dibeli dari perusahaan lain.

(iv) Barang yang dijual ke satu perusahaan oleh perusahaan lain.

Transaksi yang disebutkan di atas memerlukan penyesuaian yang dapat dijelaskan di bawah dua kepala:

- Pembatalan utang biasa

- Pembatalan keuntungan yang belum direalisasi.

Dapat dicatat bahwa tidak ada penyesuaian yang diperlukan dalam pembukuan Perusahaan Pengalih dalam situasi apa pun yang disebutkan di atas.

Perlakuan dalam Buku Perusahaan Penerima Pengalihan:

- Pembatalan utang biasa:

Hutang antar perusahaan yang diwakili oleh debitur umum dan/atau surat wesel atau pinjaman dibatalkan dengan memasukkan entri tambahan dalam pembukuan perusahaan penerima pengalihan. Entri jurnal adalah sebagai berikut.

Dalam hal pinjaman:

Pinjaman (dari satu perusahaan) A/c Dr.

Ke Pinjaman (ke perusahaan lain) A/c

Dalam hal tagihan:

Utang tagihan (dari satu perusahaan) Dr. [dengan bagian bersama B/R dan B/P]

Ke Bills Receivable (dari perusahaan lain)

Dalam hal debitur dan kreditur:

Kreditor (salah satu perusahaan) Dr.

Kepada Debitur (dari perusahaan lain)

- Pembatalan Laba yang Belum Direalisasi:

Jika barang-barang tertentu dibeli oleh perusahaan pemindah dari perusahaan penerima pengalihan dan tetap tidak terjual pada saat akuisisi bisnis, maka saham Perusahaan Pengalih yang tidak terjual menjadi bagian dari saham perusahaan penerima pengalihan. Karena Perusahaan Penerima Transfer telah menjual barang dengan “biaya plus keuntungan”, hal yang sama tidak dapat diambil kembali atau dimasukkan ke dalam stok dengan harga ini. Oleh karena itu, unsur keuntungan yang termasuk dalam saham perusahaan pengalih yang tidak terjual diperlakukan sebagai keuntungan yang belum direalisasi dan harus dihilangkan darinya.

Ayat jurnal yang diperlukan untuk ini adalah:

(i) Untung dan Rugi A/c Dr. [dalam hal merger]

Untuk Stok A/c

(ii) Goodwill A/c [dalam hal penggabungan dalam sifat pembelian]

Untuk Stok A/c

ATAU

Cadangan Modal A/c

Untuk Stok A/c

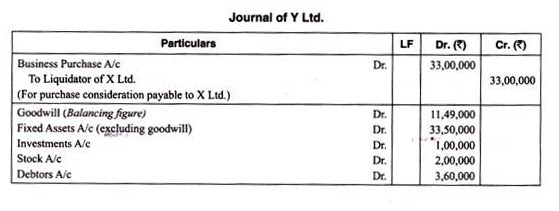

Ilustrasi:

X Ltd. diserap oleh Y Ltd., dengan syarat dan ketentuan sebagai berikut:

- Y Ltd. untuk mengambil alih seluruh aset dan kewajiban X Ltd.

- Membayar biaya likuidasi tidak melebihi Rs. 8.000.

- Untuk menerbitkan Surat Utang 15% dari Rs. 14, 90.000 untuk pemegang surat utang X Ltd.

- Membayar Rp. 15 per saham di X Ltd.

- Untuk membagikan satu saham preferensi 12% dari Rs. 100 masing-masing dan lima saham ekuitas Rs. 100 masing-masing untuk setiap empat saham ekuitas di X Ltd.

- Realisasi biaya likuidasi sebesar Rs. 10.000.

Saham X Ltd. termasuk Rs. 56.000 untuk barang yang dibeli dari Y Ltd. yang disuplai oleh Y Ltd. dengan biaya + 1/3 biaya. Kreditur X Ltd. termasuk Rs. 10.000 yang harus dibayar oleh X Ltd. kepada Y Ltd.

Neraca X Ltd. pada tanggal penyerapan adalah sebagai berikut:

Tuntutan sebesar Rp. 9.000 oleh seorang pekerja diakui oleh X Ltd. tetapi tidak dicatat dalam pembukuan.

Anda diminta untuk menutup pembukuan X Ltd. dan meneruskan entri jurnal dalam pembukuan Y Ltd.

Catatan:

- Kewajiban kecelakaan Rs. 9.000 disediakan dari dana kecelakaan dan kemudian ditransfer ke akun realisasi karena semua kewajiban diambil alih. Saldo akun dana ditransfer ke akun pemegang saham ekuitas.

- Hanya nilai buku surat utang yang ditransfer ke akun realisasi karena diasumsikan telah diambil alih terlebih dahulu dan kemudian dicairkan langsung oleh Y Ltd.