Poin-poin berikut akan menyoroti lima prinsip perlakuan transaksi antar perusahaan setelah konsolidasi.

Prinsip #1. Debitur dan Kreditur/Hutang Antar Perusahaan:

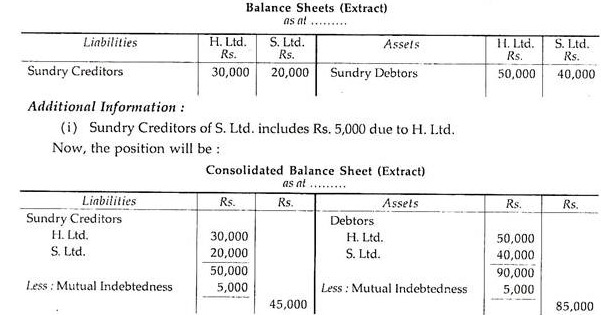

Transaksi yang berkaitan dengan pembelian dan penjualan barang yang terjadi antara perusahaan induk dan anak perusahaan ditunjukkan di sisi aset Neraca satu perusahaan dan di sisi kewajiban di Neraca perusahaan lain.

Transaksi ini, yaitu Debitur dan Kreditur, dieliminasi pada saat penyusunan Neraca Konsolidasi.

Dengan demikian, sementara mempersiapkan Neraca Konsolidasi Debitur dari kedua perusahaan akan ditambahkan dan Kreditur dari kedua perusahaan juga akan ditambahkan dan, setelah itu, jumlah antar perusahaan akan dikurangi baik dari Debitur maupun dari Kreditur dan akan ditampilkan masing-masing di sisi aset dan sisi kewajiban di Neraca.

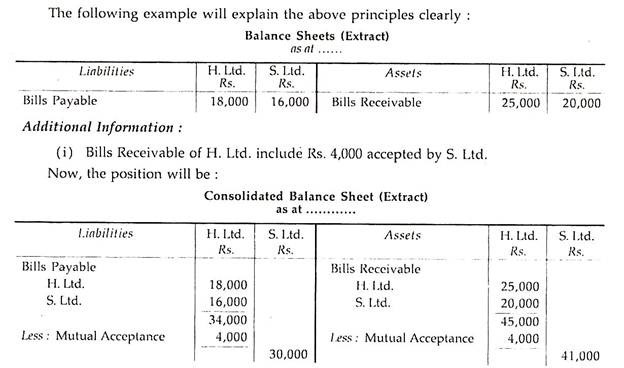

Contoh berikut akan membantu kita memahami prinsip-prinsip tersebut dengan jelas:

Prinsip #2. Bills of Exchange/Penerimaan Antar Perusahaan:

Tagihan yang ditarik oleh satu perusahaan dan diterima oleh perusahaan lain dalam kelompok ditampilkan sebagai Piutang Tagihan di sisi aset Neraca perusahaan penarik dan sebagai Hutang Tagihan di sisi kewajiban Neraca perusahaan penerima. Transaksi tagihan ini harus dihilangkan saat menyiapkan Neraca Konsolidasi.

Namun, jika tagihan tersebut disahkan atau didiskontokan oleh bank, hal yang sama harus ditunjukkan di sisi kewajiban Neraca Konsolidasi karena perusahaan penerima harus membayar tagihan tersebut pada saat jatuh tempo. Oleh karena itu, tagihan tersebut tidak dapat diperlakukan sebagai ‘utang bersama’. Perusahaan yang akan mendiskontokan tagihan harus mencantumkan catatan sebagai kewajiban kontinjensi di Neraca. Tetapi catatan tersebut tidak diperlukan sehubungan dengan tagihan antar perusahaan yang didiskontokan atau disahkan dalam Neraca Konsolidasi.

Dengan demikian, dalam menyusun Neraca Konsolidasi, seperti Debitur dan Kreditur sebagaimana tersebut di atas, Tagihan Piutang kedua perseroan akan ditambah dan Tagihan Hutang kedua perseroan juga akan ditambah dan selanjutnya akan dikurangi jumlah penerimaan bersama. dari Akun Piutang Tagihan dan Hutang Tagihan, masing-masing, di Neraca Konsolidasi.

Prinsip #3. Pinjaman dan Uang Muka:

Pinjaman yang diberikan oleh satu perusahaan ke perusahaan lain ditampilkan sebagai ‘Aset’ di sisi Aset Neraca perusahaan yang memberikan pinjaman, dan sebagai ‘Kewajiban’ di sisi Kewajiban Neraca perusahaan yang mengambil pinjaman. Sekarang ini harus dihilangkan pada saat menyiapkan Neraca Konsolidasi (Silakan lihat Ilustrasi 1 berikut).

Prinsip #4. Rekening Giro:

Rekening giro yang dikelola oleh kedua perusahaan (induk dan anak perusahaan) mungkin tidak menunjukkan saldo yang identik karena berbagai alasan, yaitu, satu perusahaan mengirimkan uang atau barang yang tidak diterima oleh yang lain, tetapi berada dalam perjalanan. Artinya, selisih giro dapat terjadi karena barang transit tersebut. Untuk menyiapkan Neraca Konsolidasi, Rekening Barang Dalam Perjalanan atau Rekening Kas Dalam Perjalanan harus didebit dan Rekening Koran harus dikreditkan. Jika ada perbedaan dalam akun saat ini – apa pun alasannya – hal yang sama harus disesuaikan saat menyiapkan Neraca Konsolidasi (lihat Ilustrasi 7 berikut).

Prinsip #5. Kewajiban Kontinjensi:

Kewajiban kontinjensi adalah kewajiban yang tidak pasti. Oleh karena itu, mungkin atau mungkin tidak melibatkan pembayaran di masa depan. Hal yang sama ditampilkan sebagai catatan kaki di Neraca. Beberapa di antaranya adalah: (i) Kewajiban sehubungan dengan Tagihan yang Dipotong; (ii) Kewajiban atas penarikan saham yang disetor sebagian; (iii) Tunggakan dividen atas saham preferen kumulatif, dll.

Perlakuan kewajiban kontinjensi akan, bagaimanapun, tergantung pada sifatnya, yaitu, apakah itu eksternal atau internal. Dalam hal kewajiban kontinjensi eksternal, hal yang sama harus ditampilkan sebagai catatan di Neraca Konsolidasi tetapi, dalam kasus kewajiban kontinjensi internal, hal yang sama tidak boleh ditampilkan sebagai catatan karena muncul sebagai kewajiban aktual di Konsolidasi. Neraca (Silahkan lihat Ilustrasi 7 berikut).

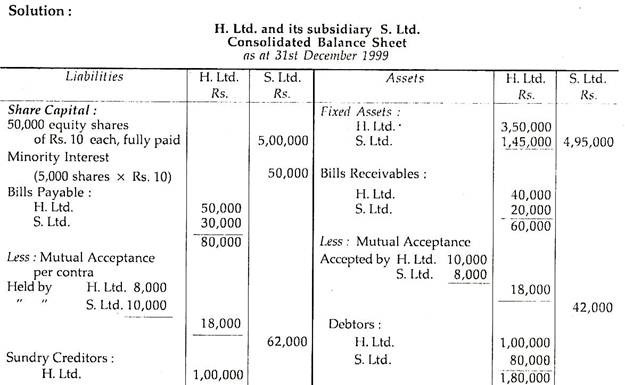

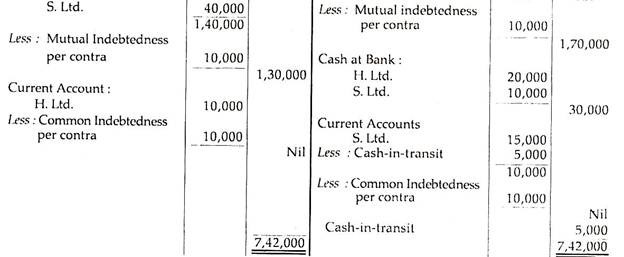

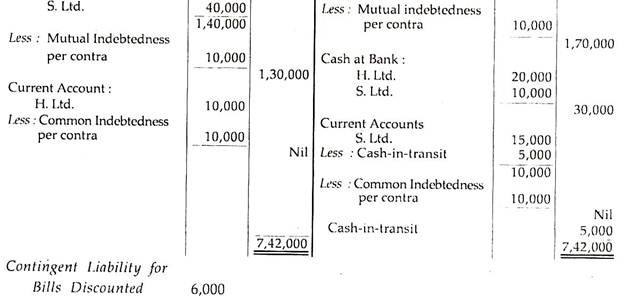

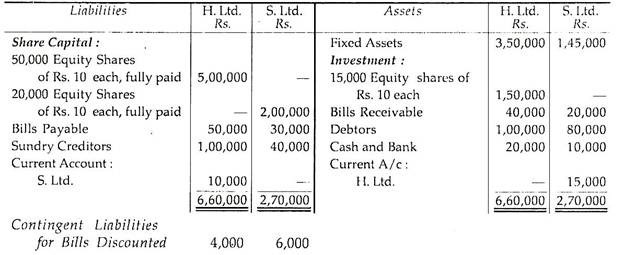

Ilustrasi 1:

Neraca H. Ltd. dan S. Ltd. pada tanggal 31.12.1999 adalah sebagai berikut:

Informasi tambahan:

(a) Berbagai Kreditur S. Ltd. termasuk Rs. 10.000 karena H. Ltd.

(b) Bills Receivables of H. Ltd. termasuk Rs. 8.000 diterima oleh S.Ltd.

(c) Bills Receivables of S. Ltd. termasuk Rs. 10.000 diterima oleh H. Ltd.

(d) Selisih Rekening Giro perusahaan-perusahaan tersebut disebabkan oleh adanya cek senilai Rs. 5.000 dikirim oleh H. Ltd. tetapi belum sampai ke S. Ltd.

(e) Kewajiban Kontinjensi sebesar Rs. 4.000 untuk tagihan-tagihan yang didiskon seperti yang ditunjukkan pada Neraca II. Ltd. berkaitan dengan tagihan yang diterima oleh S. Ltd.

Siapkan Neraca Konsolidasi pada 31.12.1999.