Model-model penting yang digunakan dalam memperkirakan nilai sumber daya manusia suatu organisasi adalah sebagai berikut: (I) Model Niat Baik yang Tidak Dibeli Hermanson (ii) Model upah masa depan yang didiskontokan yang disesuaikan dari Hermanson (iii) Model penawaran kompetitif Hekimian dan Jones (iv) Nilai sekarang Lev dan Schwartz model pendapatan masa depan (v) Model nilai ekonomi Brummet, Flamholtz, dan Pyle (vi) Model penilaian hadiah Stocastic Flamholtz (vii) Model kausal, intervensi dan hasil akhir Likert (viii) Lima dimensi Myers dan Flower model (ix) Model manfaat bersih yang setara dengan kepastian yang didiskontokan oleh Organ (x) Model indeks nilai sumber daya manusia Brummet dan Taylor.

(I) Model Niat Baik Hermanson yang Tidak Dibeli:

Menurut Hermanson (Roger H.), nilai sumber daya manusia suatu organisasi dapat dinilai dengan mengkapitalisasi laba melebihi laba normal untuk industri atau kelompok perusahaan di mana perusahaan tersebut menjadi bagiannya. Misalnya, jika pengembalian rata-rata aset yang dimiliki dalam industri tertentu adalah 10 persen dan perusahaan telah menikmati pengembalian 18 persen selama lima tahun terakhir dari aset miliknya sebesar Rs. 20,00,000. Kemudian, aset yang tidak dimiliki (sumber daya manusia) diasumsikan bernilai Rs. 16.00.000 sejak keuntungan Rs 3 60 000 (yaitu, 20,00.000 x 18%) diasumsikan 10% dari total aset yang dimiliki dan tidak dimiliki sebesar Rs. 36,00,000. {Ini memberikan nilai aset yang tidak dimiliki sebesar Rs. 16,00,000, yaitu 36,00,000 dikurangi 20,00,000).

Pendekatan ini memiliki penggunaan yang terbatas karena (i) didasarkan pada sejarah dan dengan demikian penggunaan terbatas sebagai prediktor, (ii) bahkan jika didasarkan pada tingkat pendapatan yang diproyeksikan, itu tidak akan lebih baik dari pendapatan yang diprediksi itu sendiri, (iii) diasumsikan sumber daya manusia menjadi total dari semua aset yang tidak dimiliki’, tidak membuat penyisihan untuk aset yang tidak dimiliki selain sumber daya manusia atau untuk berbagai dasar yang digunakan untuk menyatakan aset yang dimiliki pada pembukuan organisasi dan (iv) secara implisit mengasumsikan nilai nol untuk semua sumber daya manusia dalam situasi kompetitif karena nilai positif membutuhkan pendapatan di atas rata-rata.

(ii) Model upah masa depan terdiskonto yang disesuaikan Hermanson:

Hermanson telah menyarankan ‘model upah masa depan yang didiskontokan yang disesuaikan di mana pendiskontoan kompensasi masa depan dengan penyesuaian dilakukan dengan menggunakan ‘rasio efisiensi’ untuk menentukan nilai seorang individu.

Dia menyarankan periode lima tahun dan menerapkan penyesuaian yang dihitung rasio tingkat pendapatan rata-rata pada aset yang dimiliki perusahaan yang mempekerjakan dengan tingkat rata-rata aset yang dimiliki semua perusahaan dalam perekonomian. Model ini dikritik dengan alasan bahwa kompensasi masa depan merupakan ukuran kewajiban perusahaan yang mempekerjakan individu karena merupakan aset.

(iii) Model penawaran kompetitif Hekimian dan Jones:

James S Hekimian dan Curtis H. Jones telah memajukan model penilaian manusia dimana manajer pusat laba menawar jasa karyawan yang berharga dari berbagai divisi mereka. Harga penawaran maksimum akan digunakan sebagai nilai individu karena akan mewakili estimasi ekuivalen saat ini dari penggunaan optimal layanan individu di antara pusat laba.

Pendekatan ini memiliki potensi untuk memperkirakan nilai beberapa individu dan menyediakan basis investasi bagi penawar tinggi untuk mendorong kinerja menghasilkan pengembalian yang wajar.

Salah satu batasan lama dari model ini adalah bahwa model ini hanya menawarkan solusi yang sangat parsial karena akan berlaku dan hanya dapat dikelola untuk sebagian kecil dari total sumber daya manusia perusahaan.

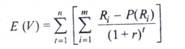

(iv) Nilai sekarang dari model laba masa depan Lev dan Schwartz:

Baruch Lev dan Aba Schwartz menggunakan konsep ekonomi modal manusia yang disebarkan oleh Irving Fisher dan berpendapat bahwa “modal didefinisikan sebagai sumber aliran pendapatan dan nilainya adalah nilai sekarang dari pendapatan masa depan yang didiskontokan dengan tarif khusus untuk pemilik sumber. …†Pendekatan ini menyatakan bahwa estimasi nilai modal manusia dari seseorang yang berusia ‘y’ tahun adalah:

E (V Y ) = Nilai yang diharapkan dari nilai modal manusia seseorang tahun

T = Usia pensiun seseorang

P y (t) = probabilitas orang yang meninggal (meninggal mencakup probabilitas bagi seorang karyawan untuk meninggalkan organisasi, yaitu, pengunduran diri pensiun, dll.)

I = penghasilan yang diharapkan dari orang tersebut dalam periode

r = tingkat diskonto khusus untuk orang tersebut

Model ini memberikan ukuran modal manusia yang masuk akal yang dapat berguna untuk agregasi dalam statistik makro dan dalam menilai dinamika dan mobilitas modal tersebut. Tidak diragukan lagi, model ini memberikan informasi yang berguna bagi manajemen serta calon investor dalam organisasi. Dari sudut pandang perusahaan, jumlah yang dihitung sama banyaknya dengan liabilitas sebagai aset dan dengan demikian jumlah yang sama ini bersih menjadi nol dalam hal apa pun.

Wayne J. Morse, mengakui perbedaan antara konsep modal manusia di perusahaan dan modal manusia perusahaan, telah menyarankan dua komponen terpisah dari subjek yang dikenal sebagai akuntansi aset manusia dan akuntansi modal manusia. Menurut Morse “Akuntansi aset manusia berkaitan dengan penentuan nilai sumber daya manusia yang dipekerjakan dalam suatu organisasi bagi organisasi. Akuntansi modal manusia berkaitan dengan penentuan nilai sumber daya manusia dalam suatu organisasi kepada karyawan organisasi itu.

(v) Model nilai ekonomi Brummet, Flamholtz, dan Pyle:

Brummet ET. semua telah menyarankan berbagai ukuran sumber daya manusia termasuk konsep nilai ekonomi yang melibatkan beberapa komponen seperti peramalan pendapatan masa depan, pendiskontoan pendapatan masa depan yang diperkirakan dan asosiasi pro rata ini hampir dengan semua aset termasuk sumber daya manusia.

Meskipun mirip dengan model Hermanson, proposal ini menempatkan sumber daya manusia pada tingkat dengan sumber daya lain dalam kontribusinya terhadap pendapatan daripada hanya menghubungkan kelebihan pendapatan normal, jika ada, dengan aset manusia.

(vi) Model penilaian hadiah Stocastic Flamholtz:

Dalam model terbaru Flamoltz, dia memvisualisasikan pergerakan individu melalui peran atau posisi yang berbeda dalam organisasi sebagai proses stokastik tergantung pada peran atau status layanan sebelumnya yang dipegang oleh individu dalam sistem.

Di sini, nilai realisasi yang diharapkan seseorang harus dihitung secara sistematis dengan mengikuti langkah-langkah yang disebutkan di bawah ini:

(a) Mendefinisikan rangkaian ‘keadaan’ yang saling eksklusif yang dapat ditempati oleh seorang individu dalam sistem (organisasi);

(b) Menentukan nilai setiap keadaan bagi organisasi;

(c) Memperkirakan masa kerja yang diharapkan seseorang dalam suatu organisasi; dan

(d) Carilah peluang bahwa seseorang akan menduduki setiap keadaan yang mungkin pada waktu tertentu di masa depan.

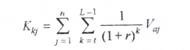

Nilai realisasi yang diharapkan seseorang E (RV) dapat dinyatakan sebagai:

Di mana, R. = nilai, ft yang akan diturunkan oleh organisasi di setiap status layanan yang memungkinkan,

SAYA; = peluang seseorang menempati state i:

t – Waktu

m = keadaan keluar;

r = tingkat diskonto yang sesuai

Model ini memiliki manfaat yang cukup besar karena akan memberikan hasil yang responsif terhadap probabilitas masa jabatan dan kemampuan promosi yang dirasakan yang umumnya menunjukkan waktu di mana organisasi akan menikmati layanan individu dan besarnya masing-masing layanan berkala ini.

Salah satu batasan lama dari model ini adalah bahwa teori probabilitas subyektif diterapkan, dan tidak mempertimbangkan biaya periodik untuk mempertahankan individu dalam organisasi untuk menghasilkan imbalan status layanan bagi organisasi.

Dengan kata lain, penghargaan status layanan perlu ditentukan sebagai kelebihan bersih manfaat bagi organisasi atas biaya pemeliharaan retensi individu. Flamholtz telah menggunakan perkiraan biaya penggantian dalam modelnya di beberapa studi lapangan untuk memvalidasi biaya penggantian dan ukuran nilai pengganti lainnya.

Beberapa variasi dalam model ini telah diusulkan oleh Jaggi dan Lau yang menerapkannya pada kelompok karyawan yang homogen dengan menggunakan representasi rantai Markov dari pergerakan potensial di dalam perusahaan atau keluar dari perusahaan sebelum meninggal atau pensiun berdasarkan data historis. Bikki Jaggi dan Hin-shaing Lau mengklaim bahwa, dengan beberapa pembenaran intuitif, prosedur tersebut cenderung memberikan keandalan dan akurasi yang lebih besar.

Flamholtz telah mencoba untuk mengidentifikasi faktor-faktor penentu nilai individu ke dalam organisasi formal, dan hubungan timbal balik dari variabel-variabel tersebut. Dia mengakui bahwa faktor-faktor penentu ini dapat memberikan indikator moneter atau non-moneter.

(vii) Model kausal, intervensi, dan hasil akhir Likert:

Rensis Likert, seorang ilmuwan perilaku, telah menganjurkan model berdasarkan proses kelompok atau proses interaktif di antara orang-orang, model Likert didasarkan pada hubungan terukur antara tiga kelompok variabel yang dikenal sebagai variabel kausal, intervening, dan hasil akhir. Istilah-istilah tersebut menyiratkan hubungan sebab-akibat longitudinal yang telah dia dokumentasikan secara menyeluruh melalui penelitiannya.

Sedangkan, ukuran hasil akhir sebagian besar adalah ‘ukuran keras’ seperti produksi, pemborosan, penjualan, biaya, laba, atau hasil lainnya yang dapat diukur dalam proses akuntansi konvensional.

Menurut Rensis Likert, sejauh seseorang dapat membangun hubungan yang signifikan antara variabel kausal, intervensi, dan hasil akhir, dimungkinkan untuk menilai perubahan dalam variabel ini selama periode waktu tertentu, dan memprediksi dampak masa depan yang diantisipasi pada ‘hard diukur ‘hasil masa depan, dan diskon harapan ini untuk menentukan perubahan nilai sumber daya manusia. Model Rensis Likert dapat dipahami dari gambar berikut.

Model Likert telah diteliti dan setidaknya sebagian divalidasi di beberapa organisasi. Namun, modelnya terbatas pada penilaian perubahan dan tidak menilai nilai yang ada. Selanjutnya, terbatas pada kondisi interaktif dan tidak berurusan dengan kemampuan individu dan basis pengetahuan yang diwujudkan dalam sumber daya manusia

(viii) Model lima dimensi Myers dan Flower:

- Scott Myers dan Vincent S. Flowers dalam ‘Kerangka untuk Mengukur Aset Manusia’, telah mengusulkan sebuah prosedur untuk menilai tenaga kerja suatu organisasi dan memperkirakan biaya berbagai input untuk meningkatkan efektivitas organisasi manusia.

Lima dimensi yang tercantum oleh mereka meliputi:

(a) Pengetahuan,

(b) Keterampilan,

(c) Kesehatan,

(d) Ketersediaan, dan

(e) Sikap.

Skor sikap dibobot berdasarkan jabatan dan masa kerja untuk menentukan sikap. Lima dimensi dianggap sebagai faktorial daripada aditif. Menurut Myers and Flowers, ‘jika ada yang kurang, yang lain akan dianggap tidak efektif’. Sebelum memutuskan untuk meningkatkan satu dimensi, pertimbangan harus diberikan pada tingkat yang lain.

Mungkin tidak hemat biaya untuk meningkatkan pengetahuan seorang karyawan jika sikapnya buruk. Sikap, termasuk nilai-nilai pribadi dan sikap kerja, merupakan kesiapan untuk menanggapi berbagai situasi kehidupan dan, dengan demikian, memberikan arah pengetahuan, keterampilan, kesehatan, dan ketersediaan.

Skor sikap dibobot berdasarkan jabatan dan masa kerja untuk menentukan indeks sikap. Dengan demikian, skor sikap dihubungkan ke keuntungan finansial atas investasi penggajian yang dinyatakan dalam bentuk keuntungan, titik impas, atau defisit.

Konversi ini dan konsep pengembalian investasi yang tersirat mungkin tidak menarik bagi akuntan, tetapi karya para sarjana dalam tambahan yang menarik dari bidang personalia ke literatur akuntansi sumber daya manusia.

(ix) Model manfaat bersih setara kepastian yang didiskontokan oleh Organ:

Namun model penilaian sumber daya manusia lainnya dikembangkan oleh Pekin Organ melalui disertasi doktoralnya, di mana Organ mempertimbangkan aspek biaya dan manfaat dari nilai sumber daya manusia bagi suatu organisasi. Dinyatakan secara umum, modelnya adalah

Dimana, L = perkiraan akhir masa manfaat karyawan untuk organisasi;

j = individu ke-j, j = 1, 2, 3, 4,… n;

r = tingkat diskonto di luar organisasi (bebas risiko):

V a . = manfaat bersih yang setara dengan kepastian yang dihasilkan oleh sumber daya manusia

t = kadang-kadang periode dari 1 sampai L yang merupakan titik dalam masa manfaat karyawan di mana manfaat bersih yang setara dengan kepastian yang terjadi setelah t didiskontokan;

k kj = total nilai sekarang bersih yang disesuaikan dari sumber daya manusia dalam organisasi jasa profesional.

a = k + t.

Model Organ digunakan untuk menjumlahkan manfaat bersih setara kepastian yang didiskontokan dengan determinan seperti yang ditunjukkan di bawah ini:

Ketika kontribusi atau manfaat orang dapat ditentukan atau diprediksi dengan mudah (misalnya, tenaga penjualan, konsultan, dll.), model ini dapat diterapkan dengan baik. Namun, penggunaan model yang diusulkan oleh Organ akan menghadirkan masalah serius dalam beberapa situasi di mana manfaat bagi organisasi yang dikaitkan dengan individu tertentu sulit ditentukan dan diukur. Selanjutnya, model ini tidak memasukkan pengakuan eksplisit tentang pentingnya interaksi antar individu terhadap kinerja kelompok atau organisasi.

(x) Model indeks nilai sumber daya manusia Brummet dan Taylor:

- Lee Brummet dan Robert Taylor telah menyatakan bahwa pengetahuan tentang dinamika nilai sumber daya manusia dalam suatu organisasi lebih penting daripada pengetahuan tentang perkiraan nilai pada waktu tertentu. Atas dasar saran ini, Brummet dan Taylor mengusulkan pengembangan indeks nilai sumber daya manusia, yang dikenal dengan HRVI. HRVI ditentukan dengan menerapkan pengganda interaktif (IM) ke penjumlahan produk rasio kinerja individu (IPR) dan ukuran yang sesuai dari potensi kontribusi posisi (PCP). Artinya,

HRVI = IM [ Ã (HKI x PCP)]

Untuk mengembangkan standar kinerja, digunakan profil analisis posisi yang, jika dikaitkan dengan penilaian kinerja personel, akan menghasilkan rasio kinerja individu (IPR)—hubungan tingkat kinerja saat ini dengan tingkat kinerja standar atau ideal.

Langkah-langkah ini kemudian diboboti oleh anggapan pentingnya posisi masing-masing organisasi. Selanjutnya pengganda interaktif dihitung dengan menggunakan teknik yang diusulkan oleh Likert atau yang lain, menskalakan hasil untuk menunjukkan 1,0 sebagai kondisi netral, kurang dari 1 0 sebagai detraktif, dan lebih dari 1,0 sebagai kontributif, dll. Jumlah perkalian faktor IPR dan PCP akan dikalikan dengan ukuran kondisi interaktif untuk memastikan HRVI.

Model penentuan indeks nilai sumber daya manusia ini dapat digunakan untuk menilai sumber daya manusia yang saat ini dialokasikan dalam suatu organisasi. Fitur yang menarik dari model ini adalah penyertaan eksplisit faktor kondisi individu dan kelompok.