Poin-poin berikut menyoroti dua kategori utama rasio aktivitas.

Kategori #1. Rasio Aktivitas Jangka Pendek:

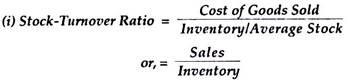

(i) Rasio Perputaran Saham:

Rasio ini menunjukkan hubungan antara persediaan pada penutupan bisnis dan perputaran keseluruhan. Dengan kata lain, ini menunjukkan berapa kali persediaan perusahaan berputar dalam siklus akuntansi.

Namun, ada dua rumus untuk memastikan Rasio Perputaran Saham:

(Harga Pokok Penjualan = Penjualan – Laba Kotor) (atau, Stok Pembukaan + Pembelian – Stok Penutupan).

Disarankan bahwa, dalam perhitungan Rasio Perputaran Saham, Stok pertama harus diambil pada angka rata-rata (Stok Rata-Rata = Stok Pembukaan + Stok Penutupan + 2) daripada angka stok akhir, karena tingkat persediaan berfluktuasi secara keseluruhan. tahun, dan, jika angka persediaan rata-rata diambil, ini membantu untuk mengurangi fluktuasi.

Penerapan rumus Penjualan/Persediaan harus dilakukan oleh seorang analis keuangan hanya jika angka harga pokok penjualan tidak tersedia dalam laporan tahunan yang diterbitkan. Normal rasio ini dapat diambil sebagai 5 sampai 6 kali.

Rasio ini dinyatakan dalam Times. Semakin tinggi waktu Turnover akan semakin baik efisiensi manajemen persediaan. Ketika periode penyimpanan persediaan akan lebih banyak, akan terjadi kasus manajemen persediaan yang tidak efisien dan sebaliknya dalam kasus sebaliknya.

Periode penyimpanan persediaan dihitung sebagai:

Interpretasi dan Signifikansi:

Secara praktis, rasio ini menceritakan bagaimana Stok diubah menjadi Penjualan. Biasanya Rasio Perputaran Saham yang tinggi mengungkapkan likuiditas persediaan, yaitu berapa kali, rata-rata, persediaan dibalik atau dijual selama setahun.

Tak perlu dikatakan bahwa jika perusahaan mempertahankan tingkat stok minimum untuk memaksimalkan penjualan dengan perputaran persediaan yang cepat, tidak diragukan lagi, keuntungan akan dimaksimalkan, karena biaya penyimpanan persediaan akan minimum. Rasio Perputaran Saham yang Rendah mengungkapkan akumulasi stok usang yang tidak diinginkan.

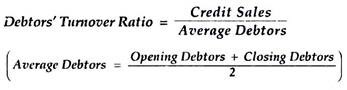

(ii) Rasio Perputaran Debitur:

Ini menunjukkan berapa kali, rata-rata, pergantian Debitur setiap tahun. Ada dua pendekatan untuk menghitung Rasio Perputaran Debitur.

Yang pertama adalah:

Umumnya, rasio perputaran yang tinggi dianggap cocok untuk bisnis karena menyiratkan arus kas yang lebih baik. Jika tidak ada informasi yang berkaitan dengan penjualan kredit dan saldo pembukaan dan penutupan Debitur, Rasio Perputaran Debitur dihitung dengan membagi angka total penjualan dengan saldo penutupan Debitur.

Yang kedua terletak pada penentuan rasio periode penagihan rata-rata. Itu dihitung dengan membagi hari dalam setahun dengan Perputaran Debitur. Itu adalah

Biasanya, semakin pendek rata-rata periode penagihan, semakin baik kualitas Debitur, karena periode penagihan yang singkat menyiratkan pembayaran yang cepat oleh Debitur. 45 sampai 65 hari dapat dianggap sebagai rasio normal.

Interpretasi dan Signifikansi:

Rasio ini menunjukkan waktu di mana hutang dikumpulkan rata-rata selama setahun. Tak perlu dikatakan bahwa Rasio Perputaran Debitur yang tinggi menyiratkan periode penagihan yang lebih pendek yang menunjukkan pembayaran yang cepat dilakukan oleh pelanggan. Hal yang sama dibutuhkan oleh sebuah perusahaan. Sebaliknya, rasio yang rendah menyiratkan bahwa sistem penagihan salah dan harus diubah, jika tidak, sistem yang sama pada akhirnya akan diubah menjadi Kredit Macet.

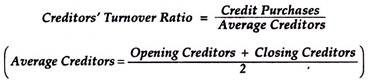

(iii) Rasio Perputaran Kreditur:

Ini menunjukkan berapa kali, rata-rata, kreditor melakukan turnover setiap tahun. Ada dua pendekatan untuk perhitungan Rasio Perputaran Kreditur.

Salah satunya adalah:

Kecuali disebabkan oleh ketidakmampuan perusahaan untuk membayar kreditur, biasanya, semakin rendah Rasio Perputaran Kreditur, semakin menyenangkan bagi perusahaan untuk memastikan likuiditas dan solvabilitasnya. Dengan tidak adanya informasi detail mengenai pembelian kredit—Saldo Pembukaan dan Saldo Penutupan Kreditur—rasio ini dihitung dengan membagi angka total pembelian dengan Saldo Penutupan Kreditur.

Pendekatan lainnya adalah penentuan Periode Pembayaran Rata-Rata. Ini dihitung dengan membagi hari dalam setahun dengan omzet Kreditur, yaitu

Biasanya, semakin lama jangka waktu kredit yang diizinkan oleh Kreditor, semakin besar keuntungan bagi perusahaan dari sudut pandang likuiditas dan solvabilitasnya. 60 hingga 90 hari dapat dianggap normal.

Interpretasi dan Signifikansi:

Rasio Perputaran Kreditur menunjukkan waktu di mana pembayaran dilakukan kepada Kreditur rata-rata sepanjang tahun. Sebenarnya, rasio ini mengungkapkan kemampuan perusahaan untuk memanfaatkan fasilitas kredit dari pemasok sepanjang tahun. Secara alami, Rasio Perputaran Kreditur yang rendah menyiratkan kondisi perusahaan yang menguntungkan karena perusahaan menikmati periode kredit yang panjang dari pemasok yang memiliki lebih sedikit tekanan pada posisi Modal Kerja.

Di sisi lain, Rasio Perputaran Kreditur yang tinggi menyiratkan bahwa perusahaan harus segera membayar hutangnya kepada pemasok sejak tanggal pembelian bahan yang memiliki tekanan lebih pada posisi Modal Kerja. Harus disebutkan di sini bahwa, dari sudut pandang likuiditas, Rasio Perputaran Kreditur yang rendah (yaitu jangka waktu pembayaran yang panjang) tidak selalu diinginkan.

Dalam hal ini, itu akan meningkatkan biaya. Selain itu, jika pembayaran selalu dilakukan lebih lama kepada pemasok, nama baik perusahaan tidak hanya akan rusak tetapi juga akan sulit bagi perusahaan untuk mendapatkan kredit baru.

(iv) Rasio Perputaran Modal Kerja Bersih:

Rasio Perputaran Modal Kerja Bersih menunjukkan apakah investasi dalam aset lancar atau aset lancar bersih (yaitu Modal Kerja) telah digunakan dengan benar. Dengan kata lain menjelaskan hubungan antara Sales/Turnover dan Working Capital. Semakin tinggi rasionya, semakin rendah investasi modal kerja dan semakin tinggi profitabilitasnya, begitu pula sebaliknya. Tetapi rasio yang terlalu tinggi menunjukkan perdagangan yang berlebihan.

Sebaliknya, jika rasio ditemukan rendah, hal yang sama menunjukkan bahwa jumlah Modal Kerja tidak digunakan secara efisien dan efektif. Itulah sebabnya rasio merupakan indikator penting tentang posisi Modal Kerja. Rasio ini dihitung dengan membagi Total Penjualan dengan Total Aktiva Lancar Bersih/Modal Kerja.

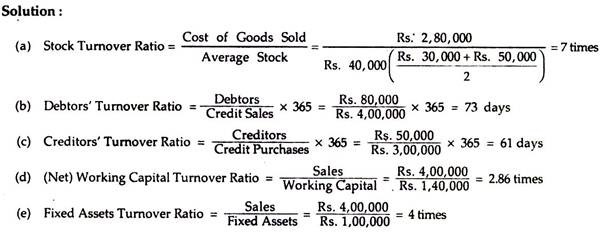

Ilustrasi 1:

Dari ilustrasi sebelumnya (yaitu Neraca Anindita Ltd.), hitung:

(a) Rasio Perputaran Saham

(b) Rasio Perputaran Debitur

(c) Rasio Perputaran Kreditur

(d) Rasio Perputaran Modal Kerja (Neto).

(e) Rasio Perputaran Aktiva Tetap.

(v) Rasio Perputaran Kewajiban Lancar:

Rasio ini menunjukkan hubungan antara penjualan dan kewajiban lancar, yaitu bagaimana penjualan dipengaruhi oleh kewajiban lancar. Semakin tinggi rasionya, semakin baik posisi untuk membayar kewajiban lancar. Singkatnya, kapasitas suatu perusahaan untuk memenuhi kewajibannya dalam periode yang sama.

Rasio ini dihitung sebagai:

(vi) Rasio Perputaran Kas:

Rasio ini mengungkapkan penggunaan kas yang efektif untuk menghasilkan penjualan. Rasio ini sebenarnya mengukur hubungan antara kas dan penjualan yaitu persentase realisasi kas keluar dari hasil penjualan. Semakin tinggi rasionya, semakin baik pengelolaan kas yaitu penggunaan kas yang efektif atau, kas menganggur akan diminimalkan.

Rasio yang terlalu tinggi menunjukkan kekurangan uang tunai yang mungkin diperlukan pada saat darurat. Jumlah uang tunai minimum tertentu harus disimpan untuk memenuhi kemungkinan tertentu. Jika uang tunai dibiarkan menganggur, itu tidak akan menghasilkan apa-apa melainkan akan meningkatkan biaya.

Rasio ini dihitung sebagai:

(vii) Rasio Perputaran Aset Lancar:

Rasio ini menunjukkan hubungan antara Aset Lancar dan Penjualan. Ini menunjukkan bagaimana uang tunai dipengaruhi oleh pemanfaatan aset lancar. Semakin tinggi rasionya, semakin baik pemanfaatannya. Hal ini sangat penting dalam arti bahwa baik penjualan maupun aset lancar dinilai dengan harga pasar saat ini.

Rasio ini dihitung sebagai berikut:

Kategori # 2. Rasio Aktivitas Jangka Panjang:

(i) Rasio Perputaran Aktiva Tetap Rasio Perputaran Aktiva Tetap:

Ini adalah rasio Penjualan / Perputaran ke Aktiva Tetap.

Interpretasi dan Signifikansi:

Rasio ini mengukur tingkat efisiensi dengan memanfaatkan aktiva tetap. Semakin tinggi rasionya, semakin baik pemanfaatan aktiva tetap. Dengan kata lain, ini menunjukkan berapa rupiah investasi dalam aset tetap menghasilkan penjualan. Demikian pula, rasio yang rendah tidak diinginkan. Tetapi rasio yang terlalu tinggi menunjukkan bahwa aset tetap digunakan melebihi tingkat aktivitasnya.

(ii) Rasio Perputaran Terhadap Total Aset / Rasio Perputaran Total Aset:

Ini adalah rasio Total Sales/Turnover terhadap Total Aset suatu perusahaan.

Interpretasi dan Signifikansi:

Rasio ini mengungkapkan efisiensi manajemen saat menggunakan sumber daya atau sumber daya yang digunakan. Rasio Perputaran terhadap Total Aset yang tinggi menunjukkan kemampuan perusahaan untuk meningkatkan volume penjualan dengan pemanfaatan yang tepat, dari sejumlah Aset Tetap.

Demikian pula, rasio yang rendah mengungkapkan aset yang kurang dimanfaatkan, dengan kata lain, akan mengundang investasi aset yang menganggur karena akan meningkatkan biaya. Tapi harus diingat bahwa rasio yang terlalu tinggi mengundang over-trading yang tidak semuanya diinginkan dari sudut pandang pemanfaatan aset. Demikian pula, rasio yang rendah menunjukkan under-trading. Tidak ada norma keras dan cepat dalam hal ini. Apakah rasio tersebut tinggi atau rendah atau normal tergantung pada perusahaan dengan rata-rata industri.