Poin-poin berikut menyoroti empat metode akuntansi tingkat harga, yaitu, 1. Teknik Daya Beli Saat Ini (CPP) 2. Teknik Akuntansi Biaya Penggantian (RCA) 3. Teknik Akuntansi Nilai Saat Ini (CVA) 4. Akuntansi Biaya Saat Ini (CCA).

Metode Akuntansi Tingkat Harga # 1. Teknik Daya Beli Saat Ini:

Teknik Daya Beli Saat Ini akuntansi mengharuskan perusahaan untuk menyimpan catatan mereka dan menyajikan laporan keuangan berdasarkan biaya historis konvensional, tetapi selanjutnya membutuhkan penyajian laporan tambahan dalam item daya beli mata uang saat ini pada akhir periode akuntansi.

Dalam metode ini berbagai item laporan keuangan, yaitu neraca dan laporan laba rugi disesuaikan dengan bantuan indeks harga umum yang diakui. Indeks harga konsumen atau indeks harga grosir yang disiapkan oleh Reserve Bank of India dapat diambil untuk konversi biaya historis.

Tujuan utama dari metode ini adalah untuk mempertimbangkan perubahan nilai uang sebagai akibat dari perubahan tingkat harga umum. Ini membantu dalam menyajikan laporan keuangan dalam satuan pengukuran nilai konstan ketika biaya dan pendapatan telah berubah karena perubahan tingkat harga.

Teknik akuntansi tingkat harga ini telah diikuti oleh sejumlah perusahaan di Jerman, Australia, dan Amerika Serikat. Namun meskipun metode ini sederhana, metode ini dapat dianggap hanya sebagai langkah pertama menuju akuntansi inflasi.

Kelemahan utama dari teknik ini adalah sebagai berikut:

(i) Karena memperhitungkan indeks harga umum, itu tidak memperhitungkan perubahan aset individual perusahaan. Kadang-kadang mungkin terjadi kenaikan indeks harga umum, tetapi mungkin tidak ada kenaikan (melainkan mungkin ada penurunan) nilai aset tertentu dari perusahaan tertentu.

(ii) Teknik ini tampaknya lebih bersifat teoretis daripada utilitas praktis apa pun.

(iii) Di negara seperti India, bahkan indeks harga mungkin tidak benar dan selanjutnya dapat menyebabkan ketidakakuratan penyajian laporan keuangan.

Mekanisme Penyusunan Laporan Keuangan dengan Metode CPP:

(a) Teknik Konversi:

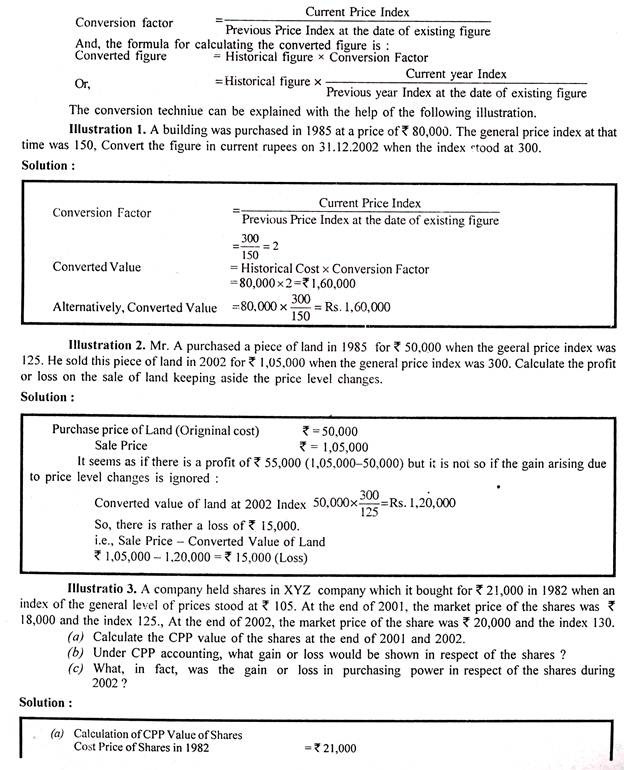

Metode Daya Beli Saat Ini (CPP) memerlukan konversi angka historis pada daya beli saat ini. Dalam metode ini, berbagai item neraca dan akun laba rugi disesuaikan dengan bantuan indeks harga umum yang diakui. Indeks harga konsumen atau indeks harga grosir yang disiapkan oleh Reserve Bank of India dapat diambil untuk konversi biaya historis. Untuk tujuan ini, angka sejarah harus dikalikan dengan faktor konversi. Faktor konversi dapat dihitung dengan bantuan rumus berikut:

(b) Konversi Pertengahan Periode:

Ada beberapa transaksi yang terjadi sepanjang tahun seperti pembelian, penjualan, pengeluaran, dll. Untuk konversi item tersebut, indeks rata-rata tahun ini dapat diambil sebagai satu indeks untuk semua item tersebut. Jika rata-rata tersebut tidak tersedia, indeks tengah tahun diambil untuk tujuan ini. Dan, jika indeks pertengahan tahun juga tidak tersedia, maka dapat diambil rata-rata indeks pada awal dan akhir periode.

(c) Akun Moneter dan Non-Moneter (Keuntungan atau Kerugian pos-pos Moneter):

Untuk konversi biaya historis dalam kaitannya dengan daya beli mata uang saat ini, ada gunanya membuat perbedaan antara:

(a) Rekening moneter, yaitu pos-pos bernilai uang;

(b) Neraca non-moneter, yaitu pos-pos bernilai riil.

Rekening moneter adalah aset dan kewajiban yang tidak tunduk pada penilaian ulang nilai tercatatnya karena perubahan daya beli uang. Jumlah barang-barang tersebut adalah tetap, dengan kontrak atau dalam bentuk rupiah, terlepas dari perubahan tingkat harga umum.

Contoh barang-barang tersebut adalah kas, debitur, tagihan piutang, pendapatan yang belum dibayar, dll., Sebagai aset dan kreditur, hutang tagihan, pinjaman dll., Sebagai kewajiban. Pos-pos yang jumlahnya tetap dan tidak memerlukan penilaian ulang juga dikenal sebagai pos nilai uang.

Aset dan liabilitas lain, yang nilainya berubah atau tunduk pada penilaian ulang seiring dengan perubahan daya beli uang disebut item nonmoneter atau aset dan liabilitas nilai riil. Non-moneter : item termasuk barang-barang seperti saham, tanah, bangunan, pabrik dan mesin, dll.

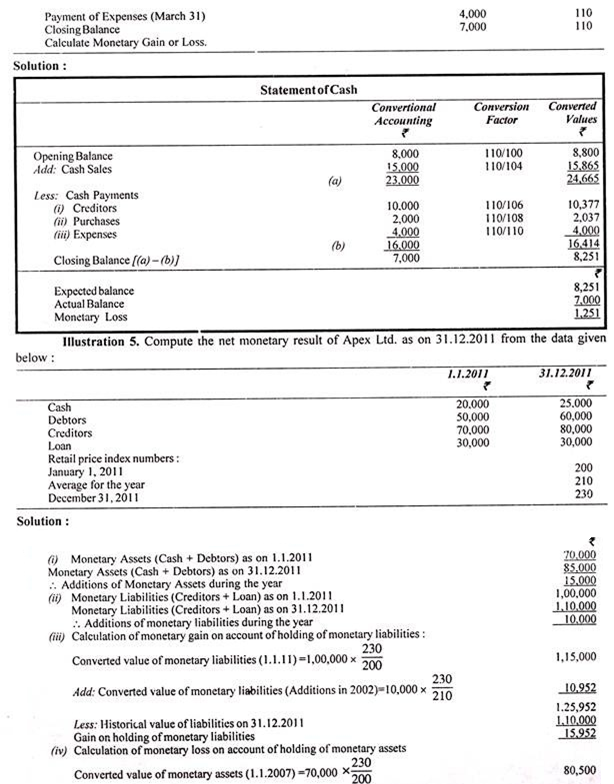

Perlu dicatat bahwa, dalam proses konversi, hanya item non moneter yang disesuaikan dengan daya beli uang saat ini. Selanjutnya, jika aset dan liabilitas dikonversi seperti yang disebutkan di atas, dapat ditemukan bahwa kerugian atau keuntungan timbul dari selisih nilai total aset dan liabilitas yang dikonversi. Kerugian atau keuntungan ini timbul melalui item moneter atau aset dan kewajiban bernilai uang yaitu, kas, debitur, piutang, kreditur, hutang tagihan, dll., dan bukan melalui nilai aset dan kewajiban nyata atau item non-moneter.

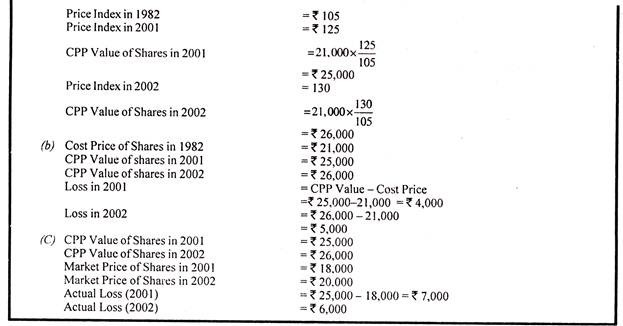

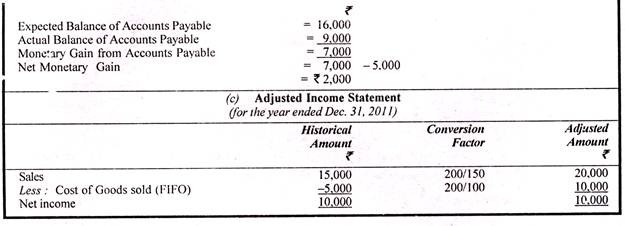

Perhitungan keuntungan atau kerugian moneter dapat diikuti dengan bantuan ilustrasi berikut.

Ilustrasi 4:

Sebuah perusahaan memiliki transaksi berikut pada tanggal dan indeks harga yang diberikan untuk kuartal pertama tahun 2008:

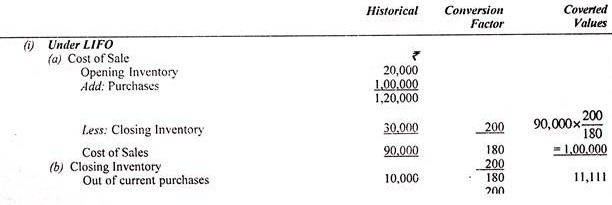

(d) Penyesuaian Harga Pokok Penjualan dan Persediaan:

Karena persediaan dibeli pada periode n dan dijual pada periode (n + x), ada jeda waktu antara pembelian dan penjualan. Selama waktu ini, mungkin ada perubahan tingkat harga. Karena inflasi, harga jual akan menunjukkan nilai yang direalisasikan dalam hal tingkat harga yang meningkat dan biaya yang terkait dengan periode sebelumnya akan menunjukkan nilai yang lebih rendah.

Hal ini menghasilkan laporan laba yang berlebihan yang seringkali menyesatkan. Hal yang sama juga berlaku dalam deflasi, karena pendapatan saat ini tidak sesuai dengan biaya saat ini. Oleh karena itu, penyesuaian persediaan dan harga pokok penjualan sangat penting. Penyesuaian ini tergantung pada metode yang diadopsi untuk arus keluar persediaan, yaitu first-in-first-out atau last-in-first-out.

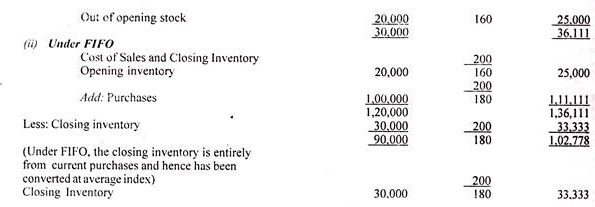

Di bawah biaya penjualan metode masuk pertama keluar pertama (FIFO) terdiri dari seluruh stok awal dan pembelian saat ini dikurangi stok penutup. Persediaan penutupan seluruhnya dari pembelian saat ini. Tetapi di bawah metode last-in-fist-out (LIFO) harga pokok penjualan sebagian besar terdiri dari pembelian saat ini dan hanya ketika harga pokok penjualan melebihi pembelian saat ini, stok awal masuk ke dalam harga pokok penjualan. Stok penutupan memasuki pembelian saat ini, saham pembuka masuk ke dalam harga pokok penjualan. Persediaan penutupan di LIFO keluar dari pembelian yang dilakukan pada tahun sebelumnya.

Untuk menyesuaikan angka untuk perubahan tingkat harga, indeks berikut diterapkan:

(a) Untuk pembelian saat ini—indeks rata-rata tahun ini.

(b) Untuk saham pembuka—indeks pada awal tahun.

(c) Untuk pembelian tahun sebelumnya—rata-rata indeks tahun yang bersangkutan.

Proses penyesuaian harga pokok penjualan dan persediaan ini telah dijelaskan dalam ilustrasi berikut.

Ilustrasi 6:

Dari informasi yang diberikan di bawah ini, pastikan harga pokok penjualan dan persediaan akhir dengan metode CPP, jika (i) LIFO dan (ii) FIFO diikuti:

Penyelesaian:

(e) Penetapan Laba:

(e) Penetapan Laba:

Laba berdasarkan akuntansi Daya Beli Saat Ini (CPP) dapat dipastikan dengan dua cara:

(i) Metode Perubahan Bersih:

Metode ini didasarkan pada konsep akuntansi normal bahwa laba adalah perubahan ekuitas selama satu periode akuntansi. Dengan metode ini, pembukaan dan penutupan neraca dikonversi ke dalam CPP term dengan menggunakan nomor indeks yang sesuai. Selisih dalam neraca diambil sebagai cadangan setelah mengkonversi modal ekuitas juga.

Jika modal ekuitas tidak dikonversi, itu dapat dianggap sebagai angka penyeimbang. Harus diingat bahwa dalam neraca penutupan, item moneter tidak akan berubah. Laba dihitung sebagai perubahan bersih cadangan, di mana modal ekuitas juga dikonversi; dan akan sama dengan perubahan bersih ekuitas, di mana ekuitas tidak dikonversi.

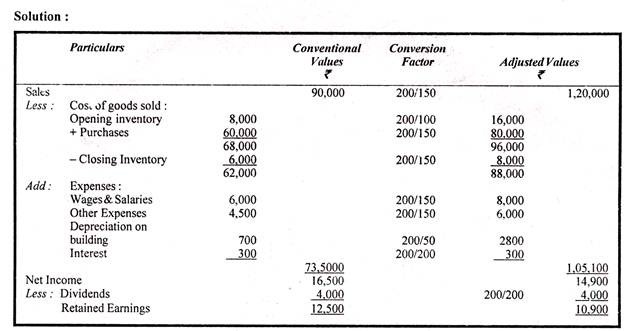

(ii) Konversi Metode Pendapatan:

Di bawah metode ini, laporan laba rugi historis dikonversi dalam istilah CPP. Pembelian, penjualan, dan pengeluaran lain yang terjadi sepanjang tahun dikonversi dengan indeks rata-rata. Harga pokok penjualan disesuaikan seperti yang dibahas pada poin (d) di atas. Depresiasi dapat dihitung berdasarkan nilai yang dikonversi. Keuntungan atau kerugian moneter juga dipastikan seperti yang dijelaskan pada poin, (c) Proses penentuan laba berdasarkan akuntansi CPP dapat diikuti dengan bantuan berikut ini.

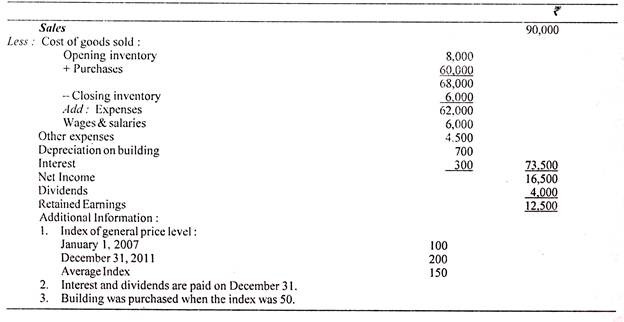

Ilustrasi 7:

Arjun Ltd. memberikan laporan laba rugi berikut untuk tahun yang berakhir pada tanggal 31 Desember 2007, yang disusun berdasarkan akuntansi konvensional. Anda harus menyesuaikannya untuk perubahan tingkat harga dengan metode CPP .

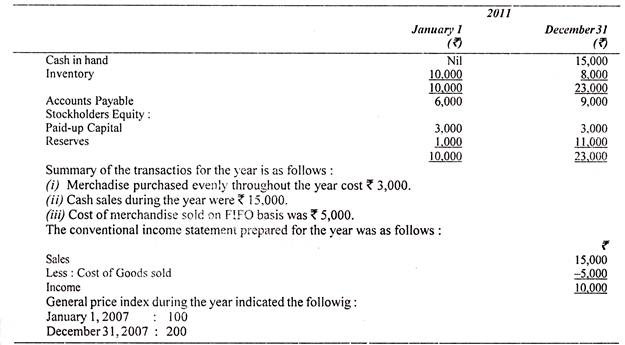

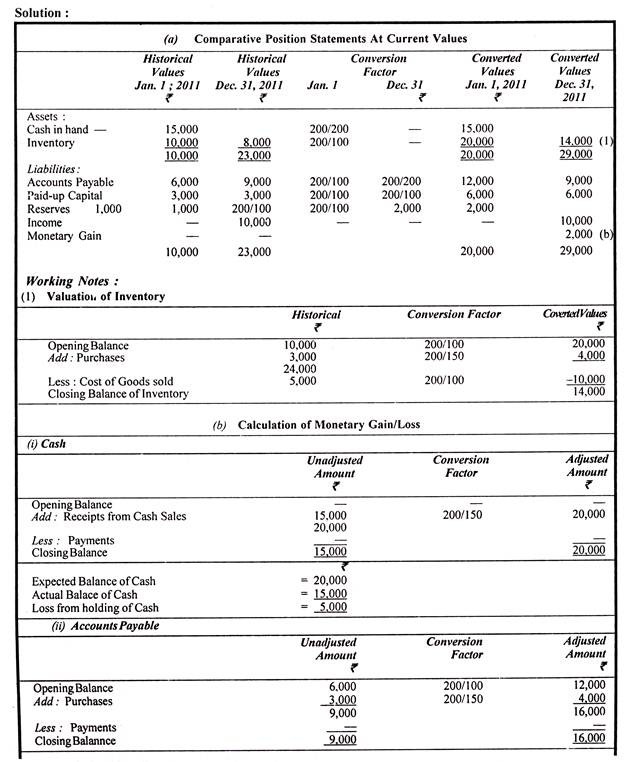

Ilustrasi 8:

The Glamour Corporation telah menyiapkan pernyataan posisi komparatif berikut (tidak disesuaikan):

Dengan asumsi bahwa semua penjualan dan pembelian dilakukan pada rata-rata periode, indeks harga awal dan akhir.

(a) Menyusun laporan posisi komparatif untuk 1 Januari 2011 dan 31 Desember 2011, dimana semua item dinyatakan dalam rupiah untuk nilai 31 Desember 2011;

(b) Menghitung keuntungan atau kerugian moneter;

(c) Buatlah laporan laba rugi yang menunjukkan semua item dalam rupiah dari daya beli akhir tahun. Pernyataan ini harus mencakup keuntungan atau kerugian moneter dan rekonsiliasi perubahan ekuitas saham.

Metode Akuntansi Tingkat Harga # 2. Teknik Akuntansi Biaya Penggantian:

Teknik Replacement Cost Accounting (RCA) merupakan penyempurnaan dari Purchasing Power Technique (CPP) saat ini. Salah satu kelemahan utama teknik Current Purchasing Power adalah tidak memperhitungkan indeks harga individu yang terkait dengan aset tertentu perusahaan.

Dalam teknik Replacement Cost Accounting indeks yang digunakan adalah yang relevan langsung dengan aset tertentu perusahaan dan bukan indeks harga umum. Dalam pengertian ini, teknik akuntansi biaya penggantian dianggap sebagai peningkatan dari teknik daya beli saat ini.

Tetapi mengadopsi teknik akuntansi biaya penggantian berarti menggunakan sejumlah indeks harga untuk konversi laporan keuangan dan mungkin sangat sulit untuk mengetahui indeks harga yang relevan untuk digunakan dalam kasus tertentu. Selanjutnya, teknik akuntansi biaya penggantian memberikan unsur subjektivitas dan atas dasar ini telah dikritik oleh berbagai pemikir.

Penyusutan dan Penggantian Aktiva Tetap:

Masalah lain yang ditimbulkan oleh perubahan tingkat harga (dan lebih lagi oleh inflasi) adalah berapa banyak penyusutan yang harus dibebankan pada aktiva tetap.

Tujuan pengisian depresiasi ada dua:

(i) Untuk menunjukkan pandangan yang benar dan wajar atas laporan keuangan dan profitabilitas perusahaan, dan

(ii) Menyediakan dana yang cukup untuk mengganti aset setelah berakhirnya umur aset. Depresiasi yang dibebankan pada biaya historis atau asli tidak memenuhi salah satu dari dua tujuan tersebut.

Misalkan sebuah mesin dibeli pada tahun 2000 seharga Rs 1.00.000 dengan umur 10 tahun. Jika penyusutan dibebankan pada biaya awal, setelah 10 tahun kami akan memiliki Rs 1.00.000 dari total penyusutan yang diberikan. Tetapi karena inflasi, biaya mesin mungkin telah naik menjadi Rs 2.00.000 atau bahkan lebih pada tahun 2011 ketika mesin akan diganti dan kami mungkin kesulitan mengganti asetnya.

Ini membuktikan bahwa kami telah membebankan lebih sedikit depresiasi yang mengakibatkan laba lebih saji dan pembayaran dividen dan pajak yang lebih tinggi di masa lalu dan dana yang tidak cukup sekarang untuk memungkinkan penggantian aset. Oleh karena itu, untuk memperbaiki hal ini, aset tetap perlu dinilai sebesar nilai biaya penggantian dan disusutkan sebesar nilai biaya penggantian tersebut. Namun mengadopsi metode biaya penggantian juga tidak lepas dari kesulitan.

Kesulitan utama adalah sebagai berikut:

(1) Tidak mungkin untuk menemukan secara akurat biaya penggantian sampai penggantian benar-benar dilakukan.

(2) Aset baru yang diganti tidak sama jenis dan kualitasnya dengan aset lama karena pengembangan baru dan peningkatan kualitas.

(3) UU Pajak Penghasilan. 1961 tidak menyediakan metode lain selain metode biaya aktual.

(4) Aktiva tetap tidak boleh ditulis dalam neraca pada saat harganya tidak stabil.

Oleh karena itu, mungkin tidak mungkin untuk membebankan penyusutan atas dasar biaya penggantian. Namun, masih disarankan untuk menahan laba dan membatasi dividen agar memungkinkan dana untuk penggantian aset tetap. Untuk tujuan ini. ‘Cadangan Modal Spesifik’ atau ‘Cadangan Penggantian’ harus disediakan sebagai tambahan dari penyusutan normal yang diberikan pada biaya sebenarnya dari aset tersebut.

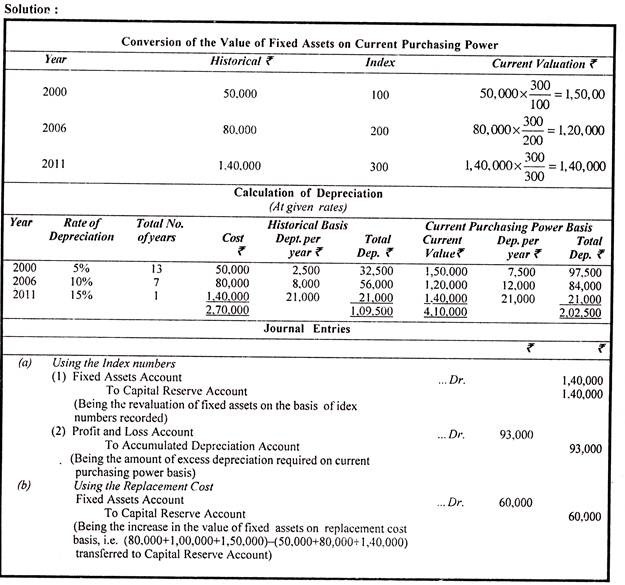

Ilustrasi 9:

Informasi berikut telah diambil dari pembukuan perusahaan.

Indeks harga umum pada tahun 2000 (tahun dasar) adalah 100: pada tahun 2006.200 dan pada tahun 2011 adalah 300. Biaya penggantian aset pada tanggal 31 Desember adalah Rs 80.000. Masing-masing Rp 1.00.000 dan Rp 1.50.000.

Anda diminta:

(i) Untuk menghitung jumlah penyusutan sampai dengan tahun 2000 atas dasar Biaya Historis dan Daya Beli Kini dan

(ii) Membuat entri yang diperlukan untuk mencatat perubahan dalam buku besar dengan menggunakan nomor indeks dan biaya penggantian.

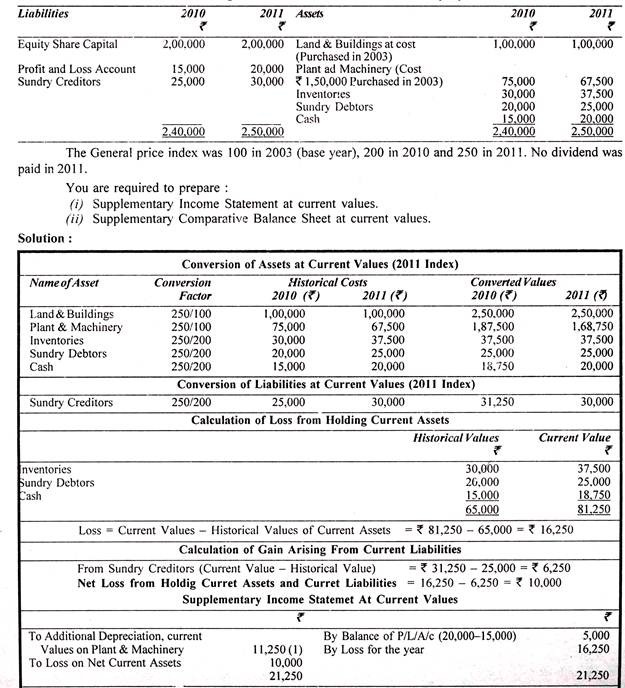

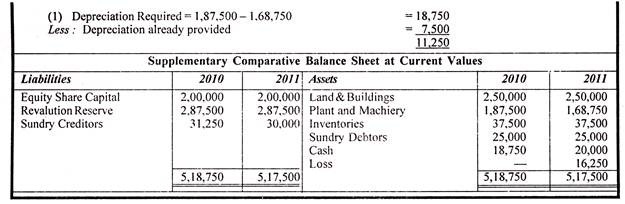

Metode Akuntansi Tingkat Harga # 3. Teknik Akuntansi Nilai Saat Ini:

Dalam Teknik Akuntansi Nilai Saat Ini dari akuntansi tingkat harga, semua aset dan kewajiban ditampilkan di neraca pada nilai saat ini.

Nilai aset bersih pada awal dan akhir periode akuntansi dipastikan dan selisih nilai pada awal dan akhir disebut sebagai laba rugi, tergantung kasusnya. Dalam metode ini juga, seperti teknik akuntansi biaya penggantian, sangat sulit untuk menentukan nilai sekarang yang relevan dan ada unsur subjektivitas dalam teknik ini.

Ilustrasi 10:

Berikut ini adalah Neraca XYZ Company Limited.

Metode Akuntansi Tingkat Harga #4. Teknik Akuntansi Biaya Saat Ini:

Pemerintah Inggris telah menunjuk sebuah komite yang dikenal sebagai Komite Sandilands di bawah kepemimpinan Mr. Francis CP Sandilands untuk mempertimbangkan dan merekomendasikan akuntansi untuk perubahan tingkat harga. Komite mempresentasikan laporannya pada tahun 1975 dan merekomendasikan penerapan Teknik Akuntansi Biaya Saat Ini sebagai pengganti Teknik Akuntansi Biaya Penggantian Daya Beli Saat Ini untuk perubahan tingkat harga.

Inti dari teknik akuntansi biaya saat ini adalah penyusunan laporan keuangan (Neraca dan Laporan Laba Rugi) pada nilai saat ini dari masing-masing item dan bukan pada biaya historis atau asli.

Karakteristik penting dari teknik akuntansi biaya saat ini adalah sebagai berikut:

- Aset tetap ditampilkan di neraca pada nilai saat ini dan bukan pada biaya historis.

- Penyusutan dibebankan pada nilai kini aset tetap dan bukan pada biaya awal.

- Persediaan atau stok dinilai di neraca dengan biaya penggantian saat ini pada tanggal neraca dan bukan biaya atau harga pasar mana yang lebih rendah.

- Harga pokok penjualan dihitung berdasarkan biaya penggantiannya untuk bisnis dan bukan berdasarkan biaya aslinya.

- Surplus hasil revaluasi dipindahkan ke Rekening Cadangan Revaluasi dan tidak tersedia untuk dibagikan sebagai dividen kepada pemegang saham.

- Selain neraca dan akun laba rugi, akun alokasi dan laporan perubahan disiapkan.

Teknik akuntansi biaya (CCA) saat ini lebih disukai daripada teknik daya beli saat ini (CPP) dari akuntansi tingkat harga karena merupakan sistem akuntansi inflasi yang lengkap. Laporan keuangan yang disusun dengan teknik ini memberikan informasi yang lebih realistis dan membedakan antara keuntungan yang diperoleh dari operasi bisnis dan keuntungan yang timbul dari perubahan tingkat harga.

Karena penyusutan di bawah CCA diberikan pada biaya saat ini, metode ini mencegah laba yang dilebih-lebihkan dan menjaga modal tetap utuh. Efek memegang item moneter dalam hal keuntungan dan kerugian berdampak pada keuangan bisnis juga disorot.

Namun, ada banyak kesulitan dalam pengoperasian teknik CCA:

(a) Sangat sulit untuk menentukan ‘nilai bisnis’ dari aset riil.

(b) Ada unsur subjektivitas dalam teknik ini.

(c) Itu tidak berlaku selama periode depresi.

Beberapa Penyesuaian Penting yang Diperlukan dalam Teknik CCA:

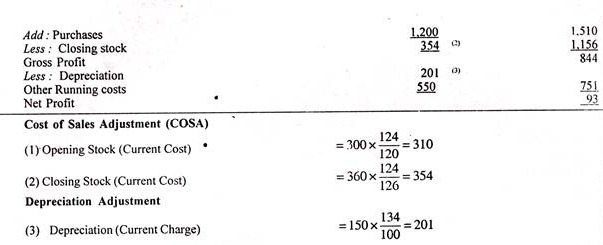

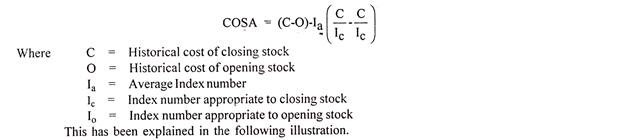

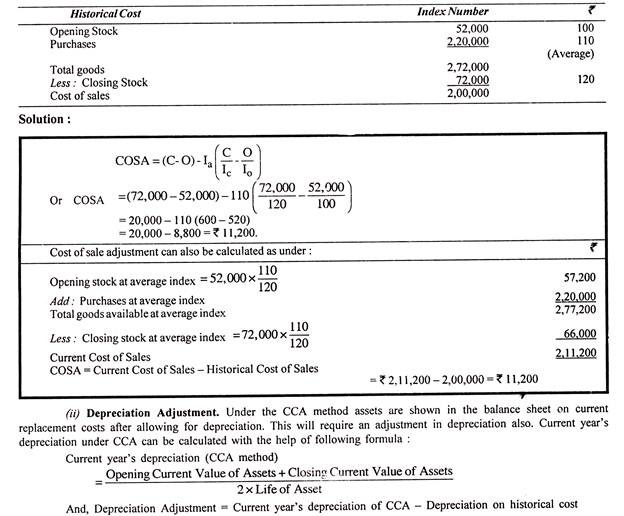

(i) Penyesuaian Biaya Penjualan Saat Ini (COSA):

Di bawah teknik CCA, harga pokok penjualan dihitung berdasarkan biaya penggantian barang pada saat barang terjual. Prinsip penting adalah bahwa biaya saat ini harus disesuaikan dengan pendapatan saat ini. Mengenai penjualan, itu adalah pendapatan saat ini dan di luar biaya, semua biaya operasi adalah biaya saat ini. Namun dalam hal persediaan, penyesuaian tertentu harus dilakukan, yang dikenal sebagai penyesuaian harga pokok penjualan.

Biaya penyesuaian penjualan dapat dihitung dengan bantuan rumus berikut:

Ilustrasi 11:

Hitung ‘Biaya penyesuaian penjualan’ (COSA) dari berikut ini:

Ilustrasi 12:

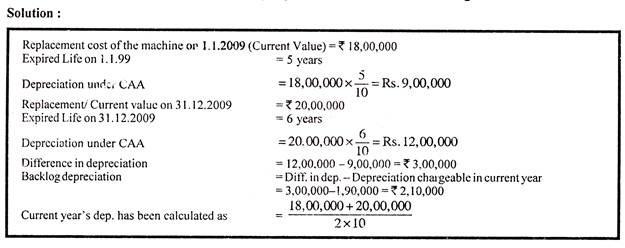

Sebuah mesin dibeli pada 1.1.2004 dengan harga perolehan sebesar Rs 10.00.000 dan umur manfaatnya diperkirakan 10 tahun. Biaya penggantiannya adalah Rs 18.00.000 pada 1.1.2009 dan Rs 20.00.000 pada 31.12.2009.

Hitung jumlah penyesuaian penyusutan.

(iii) Depresiasi Backlog:

Setiap kali aset direvaluasi, keuntungan revaluasi ditransfer ke Rekening Cadangan Revaluasi. Namun, revaluasi juga menimbulkan backlog depresiasi. Depresiasi simpanan ini harus dibebankan ke Rekening Cadangan Revaluasi.

Konsep penyusutan backlog dapat diikuti dengan bantuan ilustrasi berikut:

Ilustrasi 13:

Hitung backlog depresiasi dari informasi yang diberikan pada ilustrasi 14.

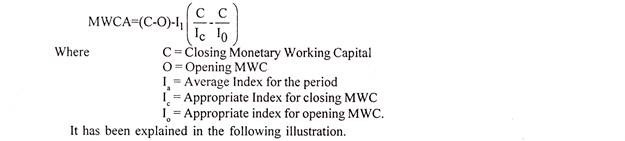

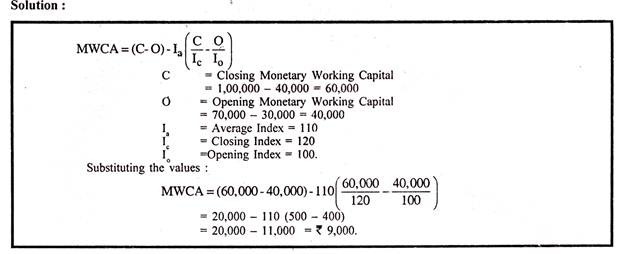

(iv) Penyesuaian Modal Kerja Moneter (MWCA):

Modal kerja adalah bagian dari modal yang diperlukan untuk memenuhi pengeluaran sehari-hari dan untuk memegang aset lancar untuk operasi normal bisnis. Ini disebut sebagai kelebihan aset lancar atas kewajiban lancar. Perubahan tingkat harga mengganggu posisi modal kerja yang menjadi perhatian.

Metode CCA mensyaratkan penyesuaian pembiayaan yang mencerminkan dampak perubahan harga pada item moneter bersih, yang menyebabkan kerugian dari memegang aset moneter bersih atau keuntungan dari memegang kewajiban moneter bersih saat harga naik, dan sebaliknya, untuk mempertahankan modal kerja moneter perusahaan. Penyesuaian ini mencerminkan jumlah pembiayaan tambahan yang diperlukan untuk mempertahankan modal kerja yang sama akibat perubahan tingkat harga. Metode penghitungan MWCA sama dengan COSA. Secara simbolis.

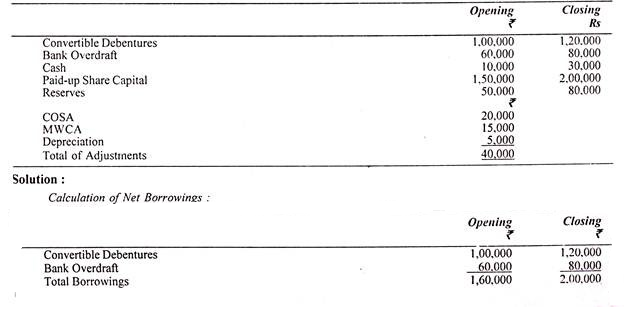

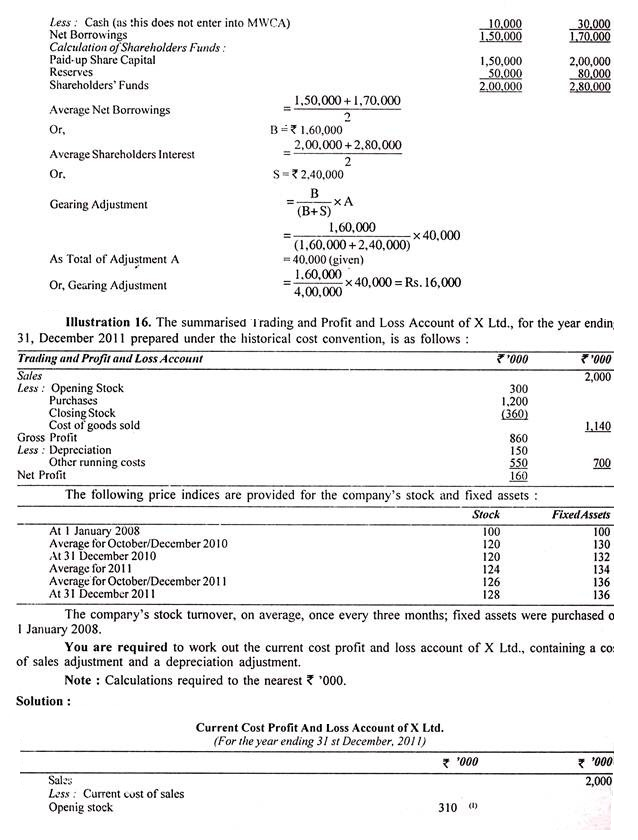

Ilustrasi 14:

Hitung Penyesuaian Modal Kerja Moneter (MWCA) dari data berikut:

(v) Laba Operasi Biaya Kini:

Laba operasi biaya saat ini adalah laba sesuai akuntansi biaya historis sebelum membebankan bunga dan perpajakan tetapi setelah membebankan penyesuaian biaya penjualan, depresiasi dan modal kerja moneter.

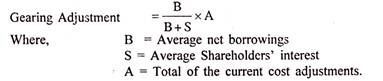

(vi) Penyesuaian Persneling:

Selama periode kenaikan harga, pemegang saham diuntungkan sejauh aset tetap dan modal kerja bersih dibiayai sementara jumlah pinjaman yang harus dibayar tetap tetap kecuali beban bunga. Dengan cara yang sama, ada kerugian bagi pemegang saham pada periode jatuhnya harga. Untuk menyesuaikan keuntungan atau kerugian tersebut karena pinjaman, ‘penyesuaian gearing’ harus dilakukan. ‘Penyesuaian Gearing’ juga merupakan penyesuaian pembiayaan seperti COSA dan MWCA. Penyesuaian ini mengurangi total penyesuaian biaya penjualan, depresiasi, dan modal kerja moneter dalam proporsi keuangan dengan pinjaman terhadap total pembiayaan.

Penyesuaian gearing dapat dihitung dengan bantuan rumus berikut:

Ilustrasi 15: