Sewa Minimum:

Biasanya, perjanjian royalti berisi klausul pembayaran jumlah minimum yang tetap kepada lessor setiap tahun sebagai royalti-terlepas dari manfaat aktual yang akan diambil oleh lessee-hanya untuk menjamin lessor atas pendapatan rutin tertentu. dari hartanya.

Jumlah minimum ini dikenal sebagai “Sewa Minimum, ‘Sewa Mati’, dll. Perlu diingat bahwa Sewa Minimum dapat bervariasi atau tidak bervariasi di tahun yang berbeda. Sewa Minimum atau royalti aktual, mana yang lebih tinggi, harus dibayarkan kepada pemberi sewa. Misalnya, X menyewa tambang dari Y dengan Sewa Minimum Rs. 12.000 pa menggabungkan royalti sebesar Rs. 2 per ton batubara terangkat.

Sekarang, jika jumlah yang dinaikkan untuk tahun pertama berjumlah 4.000 ton dan tahun kedua 8.000 ton, dalam hal ini, X harus membayar Rs. 12.000 untuk tahun pertama sampai Y, yaitu Sewa Minimum [karena royalti aktual (8.000 = 4.000 × 2) kurang dari Sewa Minimum]. Sebaliknya, dia harus membayar Rs. 16.000 ke Y untuk tahun ke-2 [karena royalti aktual (16.000 = 8.000 × 2) lebih dari Sewa Minimum.].

Pengerjaan singkat:

Kelebihan Sewa Minimum atas royalti sebenarnya dikenal sebagai short-working. Oleh karena itu, persoalan short-working hanya akan muncul ketika royalti sebenarnya kurang dari Sewa Minimum. Pengerjaan singkat yang dapat diperoleh kembali akan muncul di sisi aset Neraca sebagai aset lancar.

Dalam contoh di atas, short-working untuk tahun pertama akan menjadi Rs. 4.000 [yaitu, Rs. 12.000 – Rp. 8.000 (4.000 × Rs. 2)], karena royalti sebenarnya kurang dari Sewa Minimum. Tapi, di tahun ke-2, tidak akan ada short-working karena royalti sebenarnya lebih dari Sewa Minimum.

Kompensasi dari Short-working:

Biasanya, dalam perjanjian royalti, ketentuan lebih lanjut dimasukkan tentang penggantian short-working, yaitu, lessor mengizinkan penyewa hak untuk meneruskan dan memperjumpakan short-working dengan kelebihan atau kelebihan royalti atas Sewa Minimum. di tahun-tahun berikutnya.

Dengan kata lain, lessor berjanji untuk menyesuaikan atau mengembalikan kelebihan yang dibebankan pada beberapa tahun pertama dari kelebihan yang diperoleh di tahun-tahun berikutnya atau tahun-tahun berikutnya. Hak ini dikenal sebagai hak ganti rugi bagi pekerja yang bekerja pendek.

Itu dapat disajikan dengan cara berikut:

(a) Tetap;

(b) Mengambang.

(a) Tetap:

Jika lessor atau pemilik tanah setuju untuk mengkompensasi kerugian yang terjadi dalam beberapa tahun pertama (katakanlah, tiga atau empat tahun), hal yang sama disebut tetap, yaitu, jika ada pekerjaan pendek yang jatuh di luar periode ini, hal yang sama tidak dapat diganti. .

(b) Mengambang:

Jika lessor atau pemilik setuju untuk mengkompensasi kerugian yang terjadi dalam beberapa tahun pertama, dalam tiga atau empat tahun berikutnya atau berikutnya atau berikutnya, hal yang sama dikenal sebagai mengambang karena hal yang sama dapat disesuaikan di tahun mana pun jika bekerja pendek timbul, yaitu, kerja pendek setiap tahun harus disesuaikan dengan kelebihan royalti yang diperoleh pada tahun-tahun berikutnya.

Siswa harus ingat dalam hal ini bahwa pekerjaan pendek yang tidak dipulihkan dalam jangka waktu yang ditentukan harus diperlakukan sebagai tidak dapat dipulihkan, dan, oleh karena itu, harus ditransfer ke Akun Laba Rugi tahun di mana hal tersebut tidak berlaku lagi. Bagian yang dapat diganti rugi dari short-working ditampilkan di sisi aset Neraca. Ketentuan harus dibuat untuk Short-working

Telah dinyatakan di atas bahwa short-working yang dapat diperoleh kembali muncul di sisi aset Neraca sebagai aset lancar dengan asumsi bahwa hal yang sama akan diperoleh kembali di masa depan. Tapi itu tidak pasti. Kadang-kadang, penyewa tidak dapat memperoleh kembali jumlah pekerjaan pendek karena banyak faktor meskipun ia memiliki hak hukum untuk mengganti.

Dari sudut pandang konservatisme, ketentuan harus dibuat untuk jangka pendek terhadap Akun Laba Rugi pada tahun tertentu ketika jangka pendek tersebut muncul. Tak perlu dikatakan bahwa ketentuan untuk short-working akan muncul di sisi kewajiban Neraca.

Sedangkan short-working (recoupable) akan muncul di sisi aset Neraca. Akibatnya, bagian short-working yang tidak dapat diganti akan disesuaikan dengan provisi tersebut dan bukan terhadap Akun Laba Rugi. Saldo penyisihan, jika ada, harus dikreditkan ke Rekening Laba Rugi.

Pekerja Pendek dan Sewa Minimum—hubungan mereka:

Telah dijelaskan sebelumnya bahwa ketika royalti aktual (dihitung berdasarkan tarif tetap terhadap kualitas total) kurang dari jumlah jumlah tetap minimum (yaitu, Sewa Minimum) maka akan timbul short-working. Singkatnya, short-working muncul hanya ketika royalti aktual kurang dari Sewa Minimum yaitu,

Bekerja pendek = Sewa Minimum – Royalti Aktual

atau, Sewa Minimum = Royalti Aktual + Pekerja Pendek

Namun, dalam hal pemilik tanah, jumlah Sewa Minimum sama dengan Piutang Royalti Aktual ditambah jangka pendek, yaitu,

Sewa Minimum— Piutang Royalti Aktual + Jangka Pendek

Harus diingat bahwa pemilik berhak mendapatkan Sewa Minimum atau Royalti Aktual, mana yang lebih tinggi, (setelah menyesuaikan jumlah Short-working, jika ada.)

Sewa Tanah – Terkadang Penyewa harus membayar sewa tetap tambahan selain sewa minimum yang dikenal sebagai Sewa Tanah atau Sewa Permukaan.

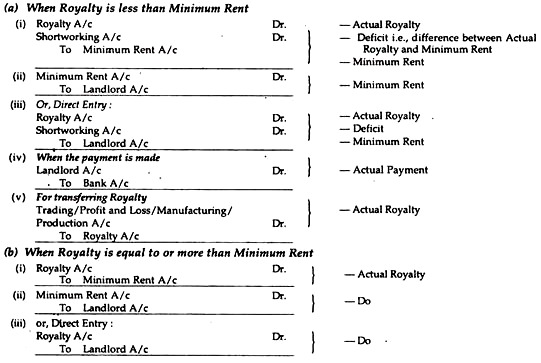

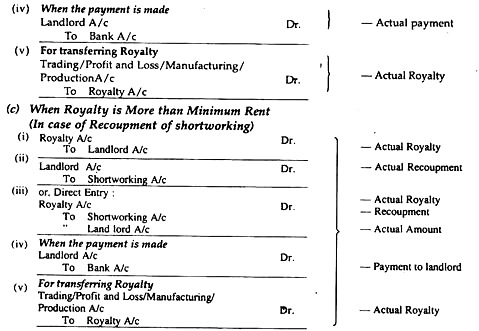

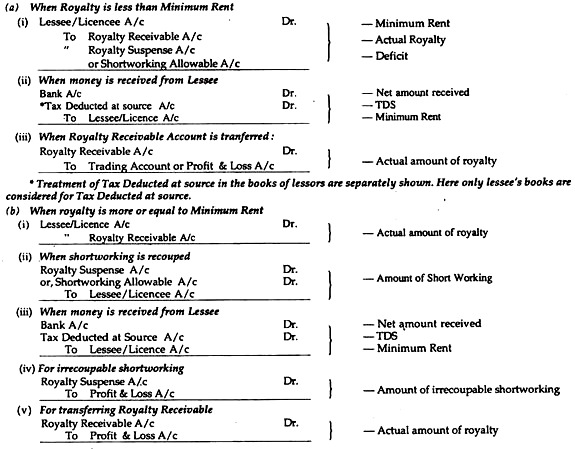

Metode Akuntansi:

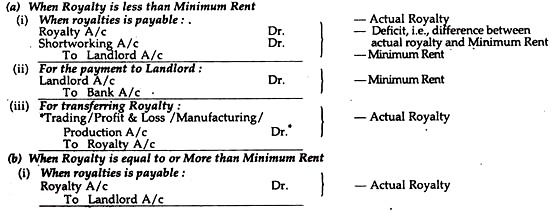

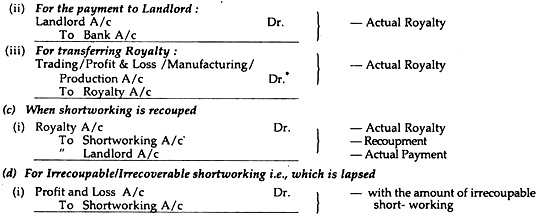

A. Apabila terdapat Klausul tentang Sewa Minimum dan Penggantian Kerugian Akibat Kerja Pendek:

Buku Penyewa atau Penyewa atau Lisensi:

Entri:

Praktisnya, royalti berdasarkan output harus didebet ke Akun Manufaktur atau Produksi sedangkan royalti berdasarkan penjualan diperlakukan sebagai biaya penjualan) harus didebit ke Akun Perdagangan pada Akun Laba Rugi.

Catatan:

Siswa disarankan untuk menyiapkan bagan berikut sebelum melakukan upaya yang sebenarnya

Penyelesaian:

Untuk menyimpulkan:

- Pemilik berhak atas Sewa Minimum atau Royalti Aktual, mana yang lebih besar (setelah menyesuaikan pengembalian kerugian kerja pendek, jika ada).

- Jika tidak ada klausul dalam perjanjian Royalti tentang Sewa Minimum, tidak akan ada short-working atau pengembalian.

- Jangka pendek yang diperoleh kembali harus ditampilkan sebagai aset lancar di sisi aset Neraca.

- Bagian short-working yang dapat diganti harus ditransfer ke Rekening Laba Rugi.

- Royalti berdasarkan output harus didebet ke Rekening Manufaktur atau Rekening Produksi dan royalti berdasarkan penjualan harus didebet ke Rekening Perdagangan atau Rekening Laba Rugi.

Pengakuan Royalti sebagai Pendapatan Ind AS-18:

Sesuai AS-18, Pengakuan Pendapatan, pendapatan yang timbul dari penggunaan oleh orang lain atas sumber daya perusahaan yang menghasilkan bunga, royalti dan dividen hanya boleh diakui jika tidak ada ketidakpastian yang signifikan mengenai keterukuran atau kolektibilitas.

Pendapatan ini diakui dengan dasar sebagai berikut:

Dalam hal Royalti:

Atas Dasar Akrual sesuai dengan ketentuan perjanjian yang bersangkutan.

Jelas dari penjelasan di atas bahwa piutang royalti harus diakui sebagai pendapatan.

Biasa:

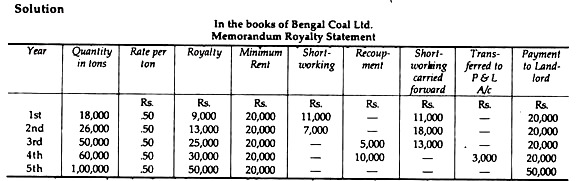

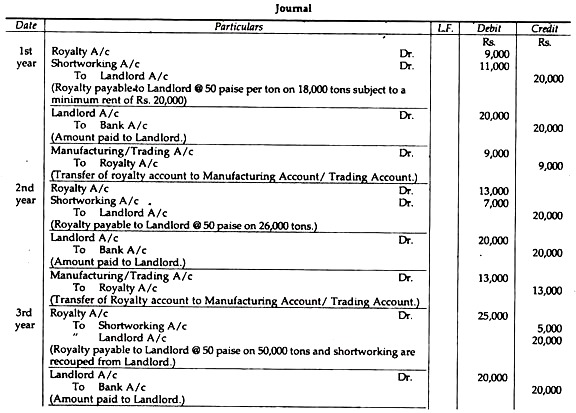

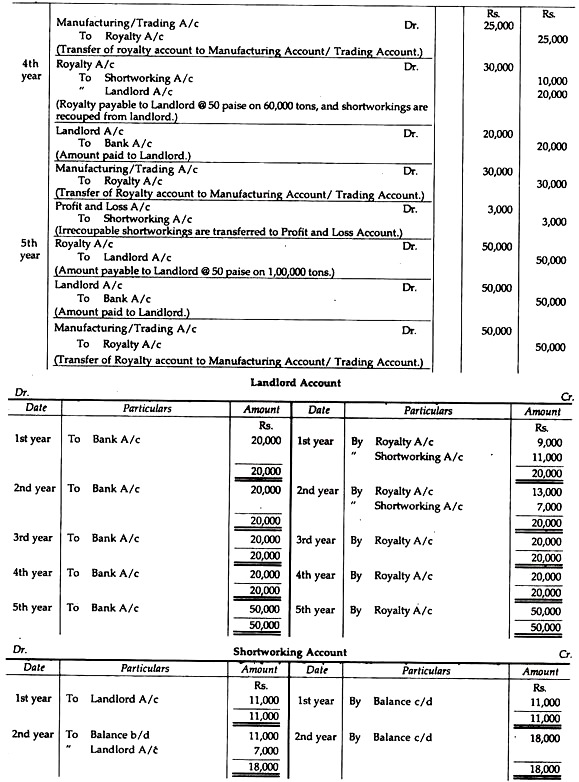

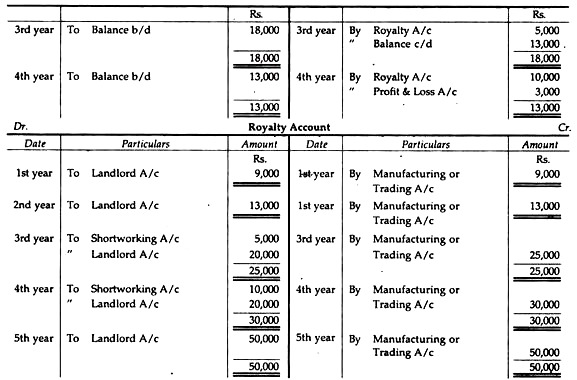

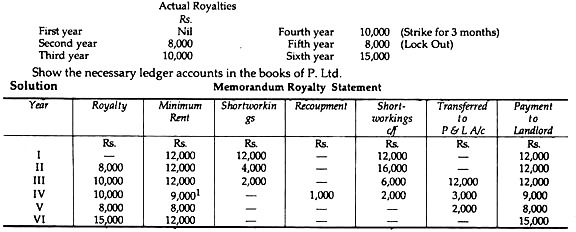

Ilustrasi 1:

Bengal Coal Ltd. mendapatkan sewa tambang batu bara atas dasar 50 paise per ton batubara yang dinaikkan dengan Sewa Minimum sebesar Rs. 20.000 pa Penyewa memiliki hak untuk menutup kekurangan selama empat tahun pertama sewa dan bukan sesudahnya. Output dalam empat tahun adalah 1 tahun-18.000 ton. Tahun ke-2—26.000 ton. Tahun ke-3—50.000 ton. Tahun ke-4—60.000 ton. Tahun ke-5—1.00.000 ton. Anda diminta untuk memberikan entri Jurnal dan akun buku besar dalam pembukuan perusahaan.

Penafsiran:

tahun pertama:

Royalti aktual kurang dari sewa minimum sebesar Rs. 11.000 (yaitu, Rs. 20.000 – Rs. 9.000) yang harus diteruskan hingga empat tahun pertama jika tidak dapat diperoleh kembali.

tahun ke-2:

Sekali lagi royalti sebenarnya kurang dari sewa minimum sebesar Rs. 7.000 (yaitu, Rs. 20.000 – Rs. 13.000) yang diteruskan lagi. Jadi, jumlah total short-working yang dibawa ke depan adalah Rs. 18.000 (yaitu, Rs. 11.000 untuk tahun pertama dan Rs. 7.000 untuk tahun ke-2).

tahun ke-3:

Karena royalti aktual lebih dari minimum, sewa sebesar Rs. 5.000 (yaitu, Rs. 25.000 – Rs. 20.000) yang sama harus diganti dengan kerja pendek Rs. 18.000. Sekarang, saldo short-working turun menjadi Rs. 13.000 (Rp 18.000 – Rp 5.000).

tahun ke-4:

Pada tahun ini juga, royalti sebenarnya lebih dari sewa minimum sebesar Rs. 10.000 (Rs. 30.000 – Rs. 20.000) yang akan diperoleh kembali dari saldo short-working sebesar Rs. 13.000. Jadi, un-recoupable bagian short-working, yaitu. Rp. 3.000 (Rs. 13.000 – Rs. 10.000) harus ditransfer ke P&L A/c karena periode maksimum yang diizinkan untuk pengembalian pekerjaan pendek adalah empat tahun pertama.

tahun ke-5:

Karena tidak ada tuan tanah short-working akan mendapatkan Rs. $0,000 yaitu, royalti aktual atau sewa minimum mana yang lebih tinggi.

Saat Rekening Sewa Minimum dibuka:

Entri dalam buku Penyewa/Lisensi/Pengguna:

Metode ini terutama berlaku bila Royalti Aktual kurang dari Sewa Minimum.

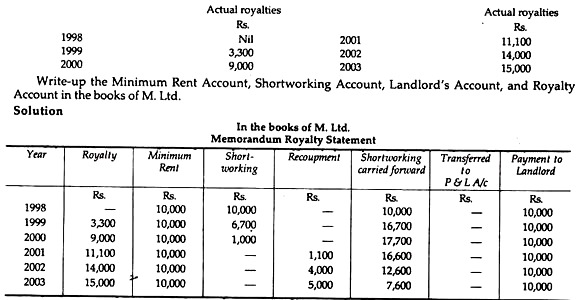

Ilustrasi 2:

Menerapkan Metode Akun Sewa Minimum:

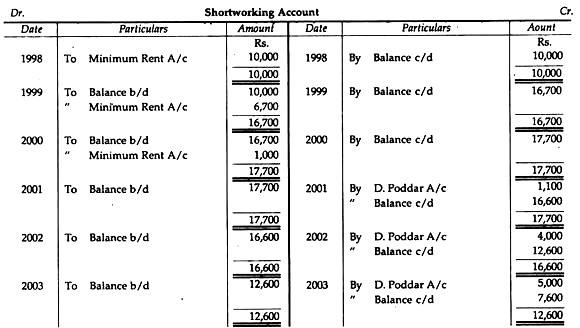

- Ltd menyewa properti dari Sri D. Poddar dengan royalti sebesar Rs. 1,50 per ton dengan Sewa Minimum Rs. 10.000 pa Kelebihan Sewa Minimum setiap tahun atas royalti dapat diperoleh kembali dari royalti lima tahun berikutnya.

Hasil kerja properti adalah:

Penafsiran:

1998— Karena tidak ada royalti, seluruh jumlah diperlakukan sebagai jangka pendek dan hal yang sama diteruskan.

1999— Royalti aktual kurang dari sewa minimum sebesar Rs. 6.700 (Rs. 10.000 – Rs.3, 300) dan hal yang sama diteruskan lagi. Total jumlah short-working adalah Rs. 16.700 (yaitu, Rs. 10.000 + Rs. 6.700)

2000— Lagi-lagi terjadi short-working sebesar Rs. 1.000 (Rs. 10.000 – Rs. 9.000) yang diteruskan lagi. Sekarang, saldo short-working adalah Rs. 17.700.

2001— Royalti aktual lebih dari sewa minimum sebesar Rs. 1.100 (Rs. 11.100 – Rs. 10.000) dan pekerjaan jangka pendek ditutup dengan jumlah yang sama dari Rs. 10.000 tahun 1998.

Di sini, istilah ganti rugi sangat penting. Sesuai pertanyaan, kelebihan royalti dapat dipulihkan dari royalti lima tahun ke depan. Kata berikutnya sangat penting di sini. Artinya, short-working tahun pertama harus diganti dengan kelebihan royalti tahun ke-2, ke-3, ke-4, ke-5 dan ke-6. Demikian pula, kerja pendek tahun ke-2 harus diganti dengan kelebihan royalti tahun ke-3, ke-4, ke-5, ke-6 dan ke-7 dan seterusnya.

2002— Jadi, sekali lagi, karena royalti sebenarnya lebih dari sewa minimum sebesar Rs. 4.000 (Rs. 15.000 – Rs. 10.000) itu harus diperoleh kembali dari bagian pekerjaan pendek tahun 1998 yang tidak dapat diganti. Namun, masih ada saldo Rs. 4.900 (Rs. 10.000 – Rs. 1.100 – Rs. 4.000) untuk tahun 1998.

2003— Pada tahun ini juga, royalti sebenarnya lebih dari sewa minimum sebesar Rs. 5.000 (Rs. 15.000 – Rs. 10.000) yang harus diganti dengan bagian yang tidak dapat diganti dari pekerjaan pendek tahun 1998 yaitu Rs. 4.900 dan Rp. 100 harus diganti dengan kerja pendek Rs. 1.999.

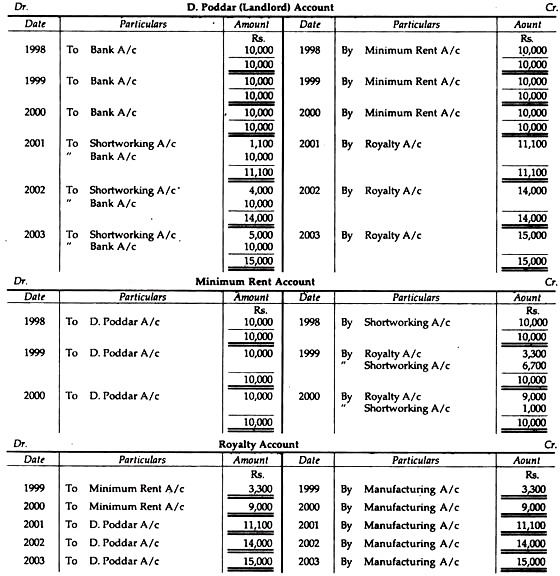

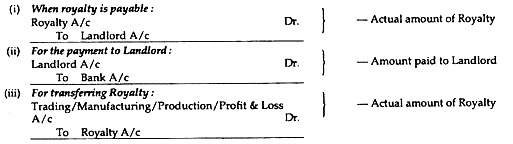

Buku Lessor atau Tuan Tanah atau Penulis:

Entri:

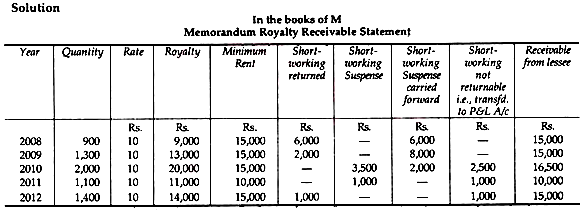

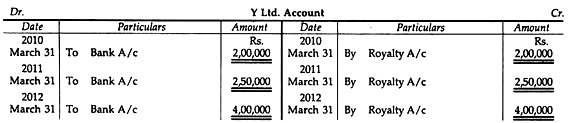

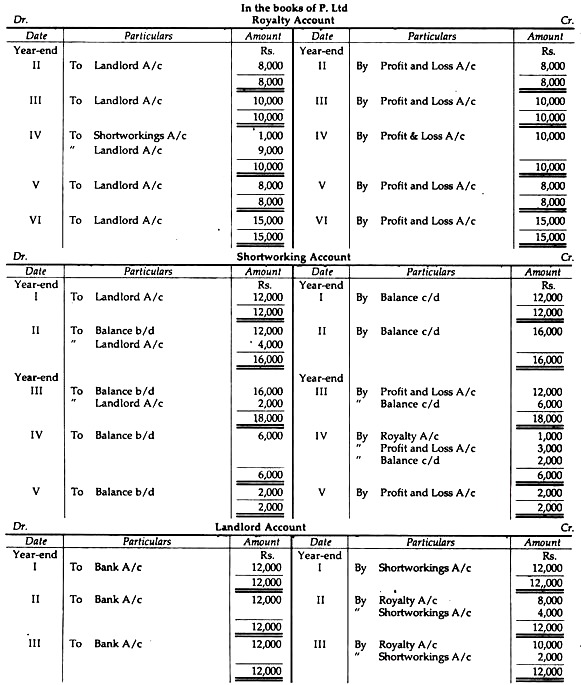

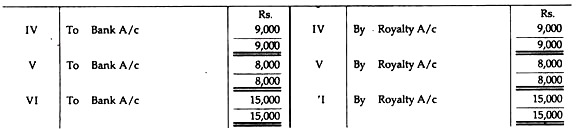

Ilustrasi 3:

Akun yang harus disiapkan dalam buku Lessor:

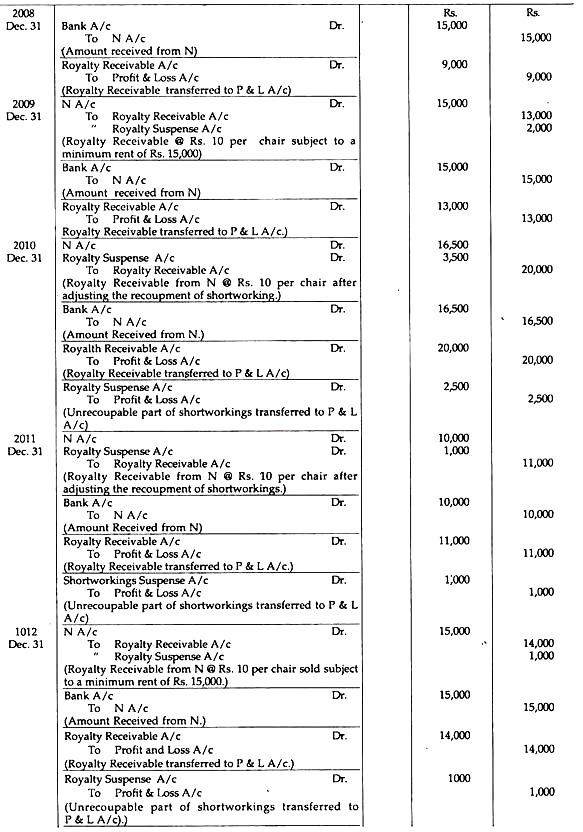

M memiliki paten kursi lipat. Pada tanggal 1 Januari 2008, dia memberikan lisensi kepada N selama 5 tahun untuk memproduksi dan menjual kursi tersebut dengan ketentuan sebagai berikut:

(a) Royalti sebesar Rs. 10 per kursi dijual,

(b) Sewa Minimal Rs. 15.000 pa

(c) Kerja pendek dapat diperoleh kembali hanya dalam waktu dua tahun setelah tahun terjadinya kerja pendek, dengan syarat maksimum sebesar Rs. 3.500 pa, dan

(d) Jika dalam suatu tahun penjualan normal tidak tercapai karena pemogokan, Sewa Minimum dianggap telah dikurangi secara proporsional, dengan memperhatikan lamanya penghentian.

Jumlah kursi yang terjual selama masa sewa adalah:

Selama tahun 2011, terjadi penghentian karena pemogokan yang berlangsung selama 4 bulan.

Anda diminta untuk menunjukkan entri dan akun buku besar dari:

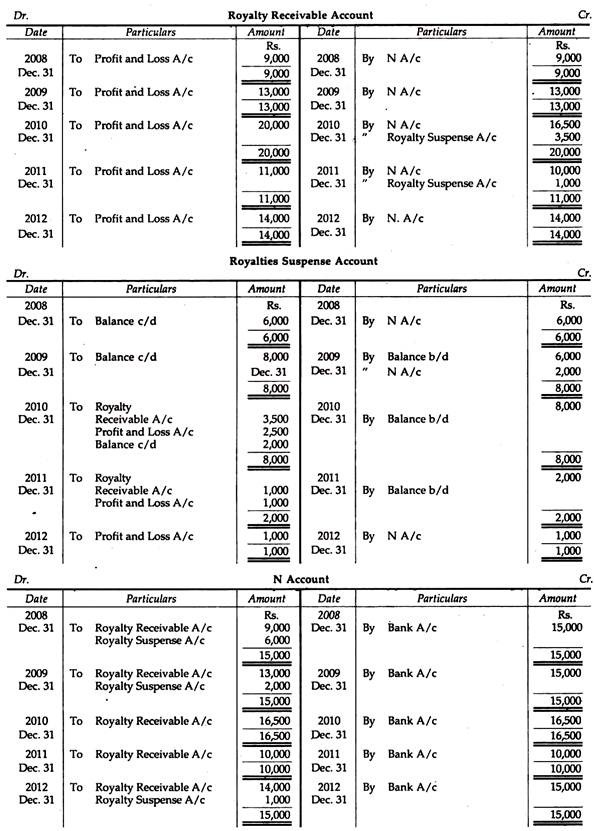

(i) Piutang Royalti,

(ii) Ketegangan Royalti, dan

(iii) Rekening N dalam pembukuan M untuk setiap tahun di atas.

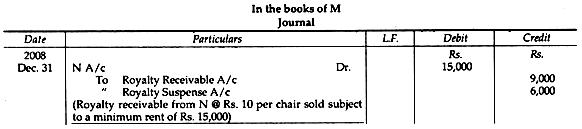

Penafsiran:

2008:

Sewa Minimal Rp. 15.000 dan royalti sebenarnya adalah Rs. 9.000. Jadi ada short-working dari Rs. 6.000 (yang ditransfer ke Royalty Suspense A/c)

2009:

Lagi-lagi terjadi short-working sebesar Rs. 2.000 (Rp 15.000 – Rp 13.000). Jadi, jumlah total pekerja pendek adalah sebesar Rs. 8.000 (Rs. 6.000 + Rs. 2.000) yang diteruskan.

2010:

Tahun ini sangat penting. Pada tahun ini, terdapat kelebihan sebesar Rp. 5.000 yang bisa dikembalikan. Tapi, sesuai pertanyaan, jumlah pengembalian maksimum harus Rs. 3.500. Oleh karena itu, Rs. 2.500 (Rs. 6.000 – Rs. 3.500) harus dikreditkan ke Akun Laba Rugi sebagai perjanjian sewa dengan ketentuan bahwa short-working dapat diperoleh kembali hanya dalam dua tahun berikutnya di mana short-working terjadi.

2011:

Selama masa pemogokan, sewa minimum akan dikurangi secara proporsional yaitu Rs. 15.000 x 8/12 = Rp. 10.000 (4 bulan adalah periode penghentian) jadi, royalti yang melebihi sewa minimum dapat diperoleh kembali yaitu Rs. 1.000 (Rs. 11.000 – Rs. 10.000) dari jangka pendek Rs. 2.000 pada tahun 2009. Dengan demikian saldo bagian yang tidak dapat dikembalikan yaitu Rs. 1.000 harus dikreditkan ke P & LA/c.

Untuk detail lebih lanjut tentang teguran, silakan lihat paragraf berikutnya.

2012:

Sekali lagi, ada short-working sebesar Rs. 1.000 yang harus dikreditkan ke P & LA/c karena kontrak dibuat selama 5 tahun yaitu, tidak ada peluang untuk pengembalian.

B. Di mana tidak ada Sewa Minimum?

Dalam keadaan seperti itu, tidak akan ada kerja singkat; dengan demikian pertanyaan tentang ganti rugi pekerja pendek juga tidak akan muncul sama sekali. Pemilik hanya berhak mendapatkan royalti yang sebenarnya.

Entri di bawah metode ini adalah:

Ilustrasi 4:

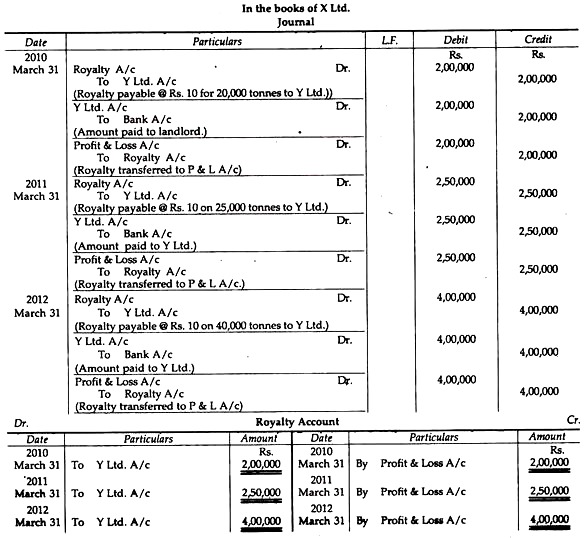

Jika tidak ada klausul sewa minimum:

X Ltd mengambil sewa ladang batubara dari Y Ltd dengan royalti sebesar Rs. 10 per ton batu bara. Tidak ada Sewa Batubara minimum yang dibangkitkan (pada bulan Maret) dalam ton. 2009—20.000 ton, Maret 2010—25.000 ton, dan 2011—40.000 ton. Tunjukkan entri dan akun buku besar yang diperlukan dalam pembukuan X Ltd.

Serang dan Kunci:

Dalam hal pemogokan atau lock-out, jika Sewa Minimum tidak dinaikkan, besarnya Sewa Minimum tergantung pada klausul kesepakatan antara kedua belah pihak, yaitu Lessor dan Lessee.

Namun, itu dapat diperlakukan dengan dua cara berikut, yaitu, klausa dapat berisi seperti berikut:

(1) Selama pemogokan atau lock-out, royalti aktual yang diperoleh akan melunasi semua kewajiban sewa (jika royalti aktual kurang dari Sewa Minimum).

(2) Selama pemogokan atau lock-out, Sewa Minimum akan dikurangi secara proporsional dengan memperhatikan lama penghentian.

(1) Apabila Royalti Aktual yang diperoleh akan melunasi semua kewajiban sewa:

Dalam keadaan seperti itu, selama periode Pemogokan atau Lock-out, tidak akan ada short-working atau pengembalian uang. Misalnya, kontrak menetapkan bahwa Sewa Minimum adalah Rs. 12.000 per tahun. Tapi, selama masa pemogokan, royalti yang sebenarnya diperoleh Rs. 8.000. Jadi, pemilik hanya mendapat Rp 100 ribu. 8.000. Dengan demikian, tidak akan ada short-working dari Rs. 4.000 (Rs. 12.000 – Rs. 8.000) yang dapat dipertimbangkan di tahun-tahun lainnya.

(2) Apabila Sewa Minimum dikurangi secara proporsional:

Dalam keadaan tersebut, jumlah sewa Minimum akan dikurangi secara proporsional dengan memperhatikan lamanya penghentian. Misalnya, Sewa Minimum adalah. 12.000 per tahun. Periode mogok adalah 3 bulan, dengan demikian, jumlah Sewa Minimum akan menjadi Rs. 9.000 (yaitu, Rs. 12.000× 9/12).

Dengan demikian, jika royalti aktual yang diperoleh kurang dari Rs. 9.000 akan ada kerja pendek dan, demikian pula, jika royalti sebenarnya lebih dari Rs. 9.000, maka kelebihannya dapat dikembalikan (tentunya jika ada kekurangan saldo).

Contoh berikut akan membantu untuk memahami prinsip dengan jelas:

Ilustrasi 5:

Dalam hal pemogokan, ganti rugi dari pekerja jangka pendek dll.:

P Ltd. mengambil tambang yang disewa dari Tuan Tanah dengan tingkat royalti tertentu dengan Sewa Minimum Rs. 12.000 per tahun. Kelebihan setiap tahun dari Sewa Minimum atas royalti dapat diperoleh kembali dari royalti untuk dua tahun berikutnya. Dalam hal Mogok, Sewa Minimum akan dikurangi secara proporsional, dengan memperhatikan lamanya penghentian. Namun dalam kasus Lock Out, dengan ketentuan royalti aktual yang diperoleh untuk tahun tersebut akan melunasi kewajiban sewa penuh untuk tahun itu.

Hasil dari pengerjaan tersebut adalah :

Cara kerja:

- Dalam hal Mogok, Sewa Minimum harus dikurangi secara proporsional yaitu Rs. 12.000 x Rp. 9.000.

Sewa Minimum untuk tahun ke-4 adalah Rs. 9.000 dan, karena royalti sebenarnya adalah Rs. 10.000, jadi Rp. 1.000 dikembalikan.

- Dalam kasus lockout royalti yang sebenarnya akan melepaskan semua kewajiban sewa yaitu, pemilik hanya akan mendapatkan Rs. 8.000 untuk tahun ke-5 meskipun Sewa Minimum adalah Rs. 12.000.

- Karena pada tahun pertama royalti yang sebenarnya adalah ‘Nihil’, seluruh jumlah diperlakukan sebagai jangka pendek.

Pengurangan Pajak Penghasilan:

Kita tahu bahwa menurut Undang-undang Pajak Penghasilan, 1961, Pajak Penghasilan harus dipotong pada tarif yang ditentukan oleh penyewa dari pembayaran aktual yang dilakukan kepada tuan tanah dan disetorkan ke kredit Pemerintah Pusat dalam waktu yang ditentukan.

Entri dalam pembukuan penyewa akan tetap sama, yaitu pajak yang dipotong di sumber tidak boleh mempengaruhi royalti, kecuali entri berikut:

- Saat pembayaran dilakukan kepada pemilik:

Pemilik AC Dr. ―Sewa Minimum

Ke Bank A/c ―Pembayaran Aktual

Ke Utang Pajak Penghasilan A/c ―Jumlah Pajak Penghasilan yang dipotong.

Ilustrasi berikut akan membantu kita memahami prinsip-prinsip tersebut dengan jelas:

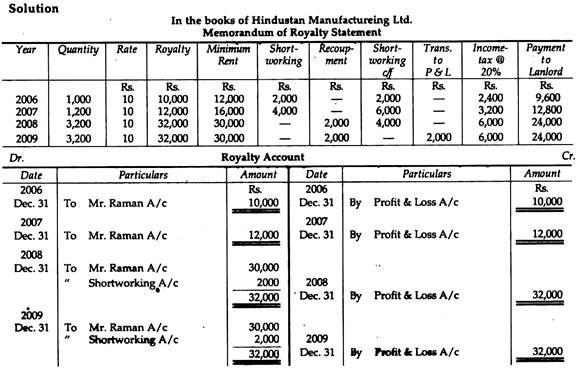

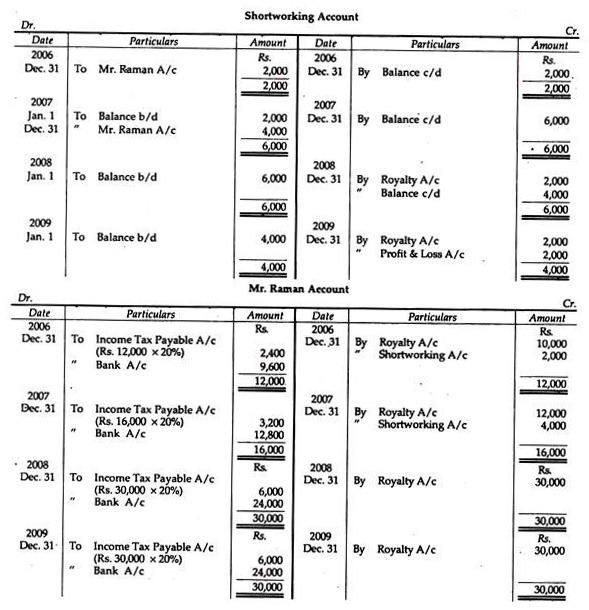

Ilustrasi 6:

Penerapan Pajak Penghasilan:

Pak Raman, seorang ilmuwan, memiliki paten untuk pembuatan selimut listrik. Pada tahun 2006 dia mengizinkan Hindustan Manufacturing Ltd. menggunakan hak paten dengan syarat bahwa dia akan menerima royalti sebesar Rs. 10 per selimut yang diproduksi dikenakan Sewa Minimum Rs. 12.000 pada tahun 2006, Rs. 16.000 pada tahun 2007, dan selanjutnya Rs. 30.000 setiap tahun. Setiap short-working dapat diperoleh kembali dari royalti dua tahun setelah tahun dimana short-working mungkin timbul.

Output sebenarnya adalah:

2006 —1000; 2007 – 1.200; 2008 — 3.200 dan 2009 — 3.200. Pajak penghasilan dipotong pada sumber @ 20% setiap tahun sebelum pembayaran royalti yang sebenarnya.

Anda diminta untuk menunjukkan:

(i) Rekening Royalti;

(ii) Akun short-working dan

(iii) Akun Tuan Raman dari tahun 2006 hingga 2009.