Diskusi yang akan datang akan memperbarui Anda tentang perbedaan antara akuntansi komersial dan akuntansi pemerintah.

1. Metode Akuntansi:

Dalam akuntansi komersial, basis akrual diikuti untuk mengetahui hasil operasi dengan menyusun Neraca Laba Rugi dan untuk memastikan posisi keuangan pada akhir tahun dengan menyusun Neraca.

Namun, dalam Akuntansi Pemerintahan, dasar akuntansi kas biasanya diikuti karena Pemerintah/Negara harus memutuskan rentang aktivitasnya terlebih dahulu dan kemudian memastikan berbagai sumbernya (yaitu, pinjaman, perpajakan, dll.). Singkatnya, Pemerintah harus memastikan sumber keuangannya, dan kemudian penerapannya.

2. Sistem Akuntansi:

Dalam akuntansi komersial, Sistem Pembukuan Double Entry diikuti untuk tujuan praktisnya. Artinya, Akun Untung dan Rugi disiapkan (dengan mengambil semua pendapatan pendapatan dan biaya pendapatan) dan Neraca (dengan mengambil hasil dari kekhawatiran bersama dengan akun pribadi dan nyata). Namun, dalam Akuntansi Pemerintahan, Sistem Akuntansi Single Entry biasanya diikuti.

Dua pernyataan berikut umumnya disiapkan, yaitu:

(i) Rekening Pemerintah—Menampilkan hasil bersih dari pendapatan dan pengeluaran termasuk belanja modal; dan

(ii) Statement of Balancing Account—Hanya mengungkapkan saldo, yaitu apakah Pemerintah harus menerima uang atau harus membayar kepada pihak lain.

3. Klasifikasi Kepala Akuntansi:

Kita tahu, dalam akuntansi komersial, akun secara luas diklasifikasikan menjadi:

(a) Rekening Pribadi,

(b) nominal, dan

(c) Akun Riil.

Ini diklasifikasikan menurut prinsip Double Entry.

Namun, dalam akuntansi Pemerintah, klasifikasinya sangat berbeda.

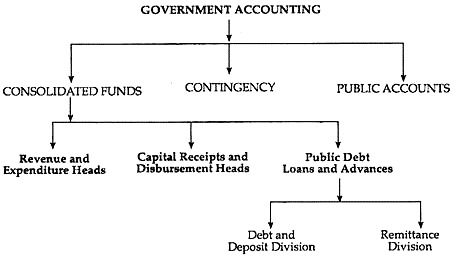

Mereka diklasifikasikan sebagai:

4. Pemeliharaan Catatan:

Dalam akuntansi komersial, satu set buku terpisah — dikenal sebagai buku penetapan biaya — dipertahankan untuk mengetahui harga pokok produksi dan penjualan untuk menetapkan harga jual setelah menambahkan persentase laba tertentu, dan juga untuk melihat pemanfaatan yang tepat. sumber daya.

Namun, dalam Akuntansi Pemerintahan, Anggaran harus disiapkan (yang sepatutnya disahkan oleh Parlemen atau Badan Legislatif Negara Bagian) dengan membuat perkiraan pengeluaran yang akan dikeluarkan dan sumber dana yang akan dikumpulkan untuk memenuhi pengeluaran tersebut. Untuk tujuan ini, bagan dan diagram yang berbeda harus disiapkan untuk membuat perbandingan yang tepat antara pengeluaran dan pendapatan di tahun-tahun sebelumnya.