Poin-poin berikut menyoroti tiga metode akuntansi untuk sistem pembayaran sewa dan pembayaran cicilan.

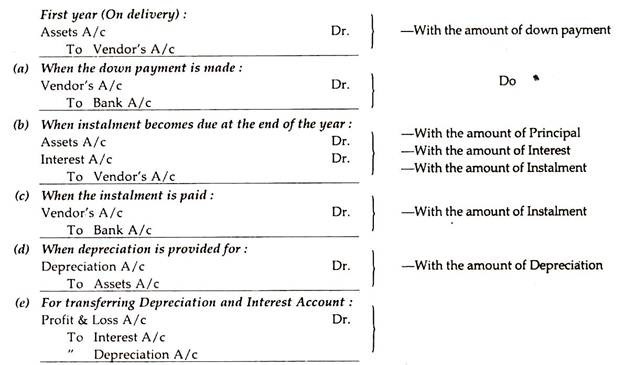

Metode Akuntansi # 1. Metode Akrual Aset:

Dengan metode ini, kepemilikan aset tergantung pada pembayaran yang dilakukan terhadap pokok (yaitu, cicilan dikurangi bunga) dan akun aset akan didebit sebesar ‘Principal’, karena kepemilikan aset tidak dialihkan dari penjual ke pembeli sampai angsuran terakhir dibayar.

Oleh karena itu, kepemilikan aset akan bertambah dengan cicilan yang dibayarkan kepada ‘Principal’.

Entri Jurnal dalam Pembukuan Pembeli:

Pada tahun-tahun berikutnya (b), (c), (d) dan (e) dengan jumlahnya masing-masing akan muncul dalam pembukuan.

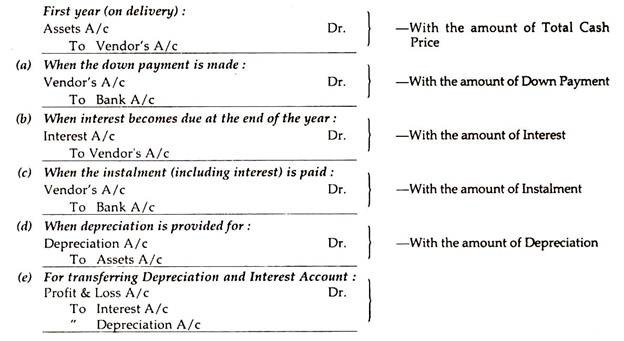

Metode Akuntansi #2. Metode Pembelian Kredit dengan Bunga/Penjualan:

Dengan metode ini, akun aset akan didebit dengan jumlah penuh dari Harga Tunai aset karena objek pembeli sewa adalah pemilik aset dan, sebagai akibatnya, hal yang sama harus diperlakukan seperti ‘pembelian kredit dari aset ‘dalam buku-buku dari sewa-pembeli.

Pada tahun-tahun berikutnya (b), (c), (d) dan (e) dengan jumlahnya masing-masing akan muncul dalam pembukuan.

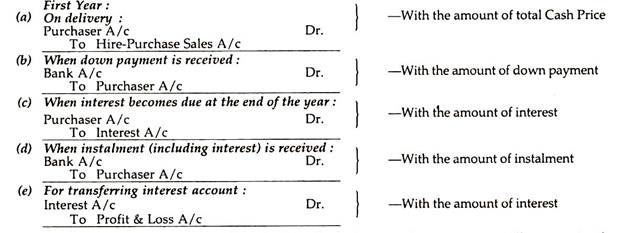

Entri Jurnal di Buku Vendor:

Pada tahun-tahun berikutnya (c), (d) dan (e) dengan jumlahnya masing-masing akan muncul dalam pembukuan.

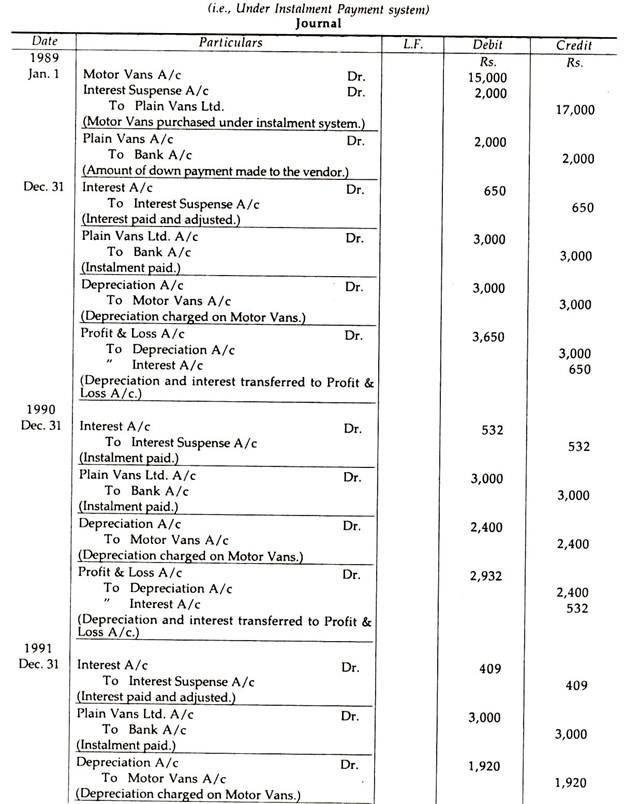

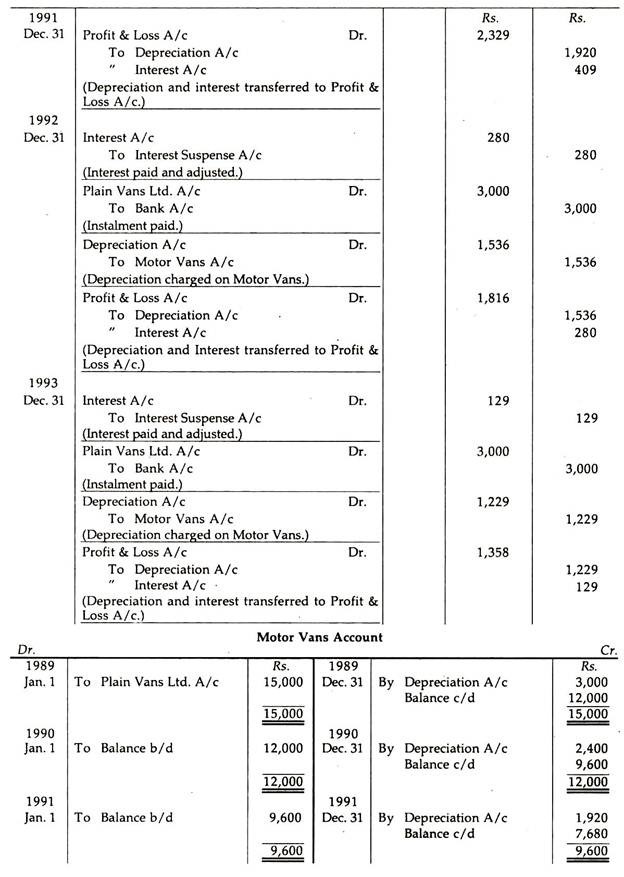

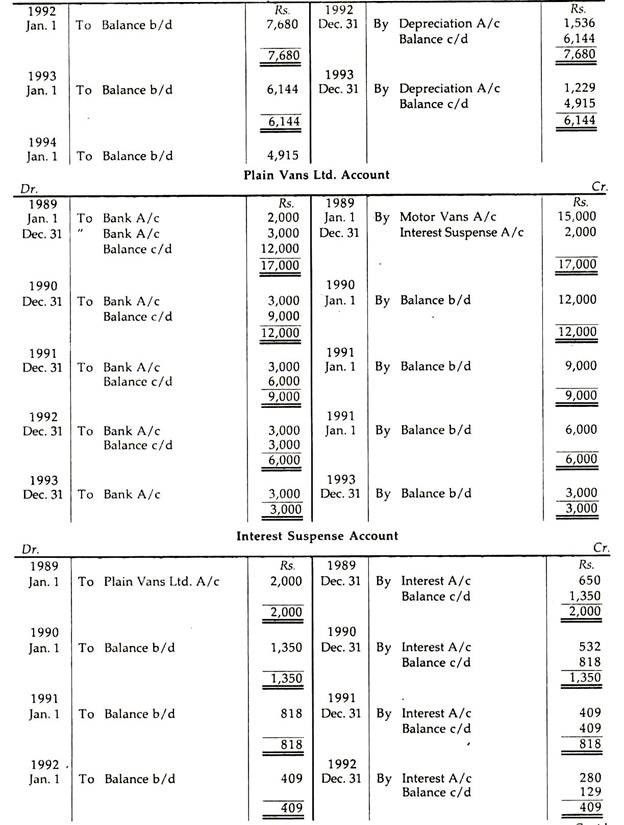

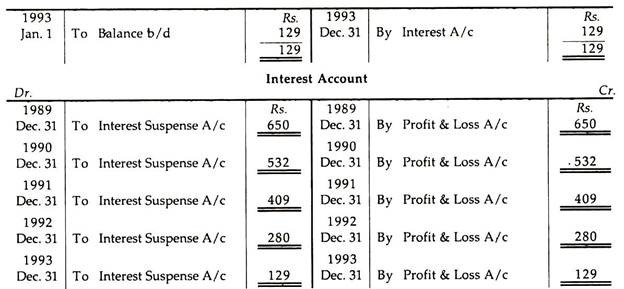

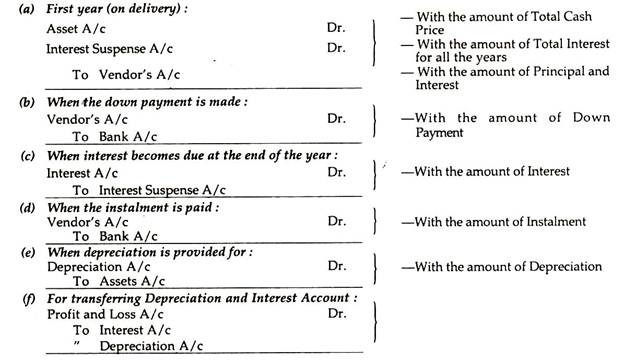

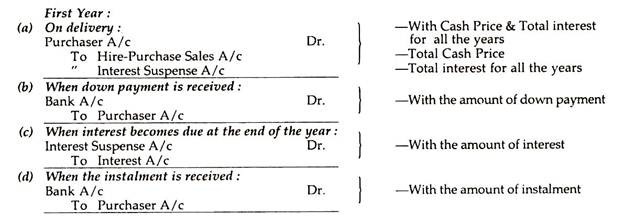

Metode Akuntansi #3. Metode Suspense Bunga:

Metode ini berlaku untuk Sistem Pembayaran Angsuran. Dengan metode ini, akun aset didebit dengan jumlah penuh dari Harga Tunai (seperti Metode Penjualan yang disebutkan di atas) dan Rekening Suspense Bunga dibuka yang didebit pada saat pengiriman dengan jumlah total bunga yang dibayarkan untuk semua tahun dan sama dikreditkan dengan mendebet Rekening Bunga pada setiap tahun berikutnya.

Entri Jurnal dalam Pembukuan Pembeli:

Entri Jurnal di Buku Vendor:

Pada tahun-tahun berikutnya (c), (d) dan (e) dengan jumlahnya masing-masing akan muncul dalam pembukuan.

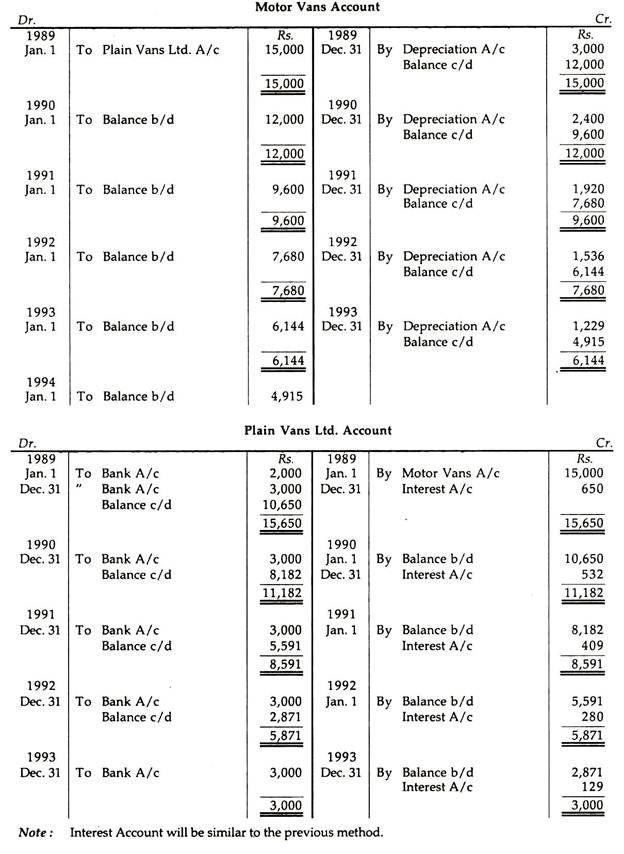

Ilustrasi 1:

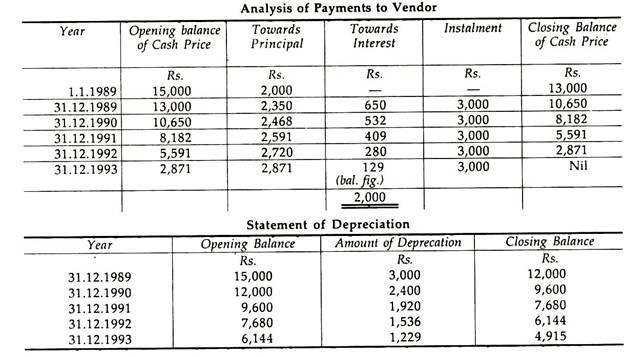

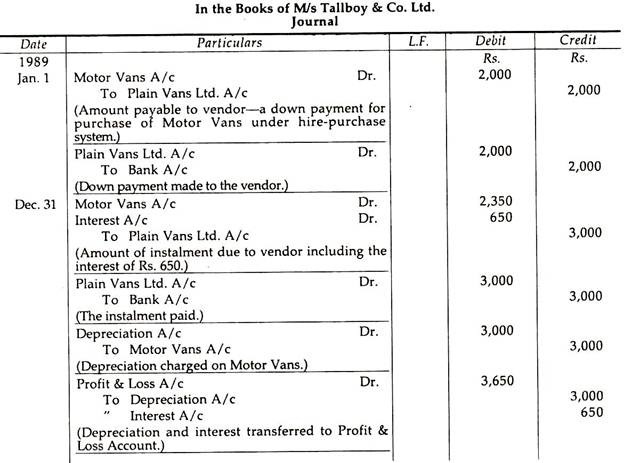

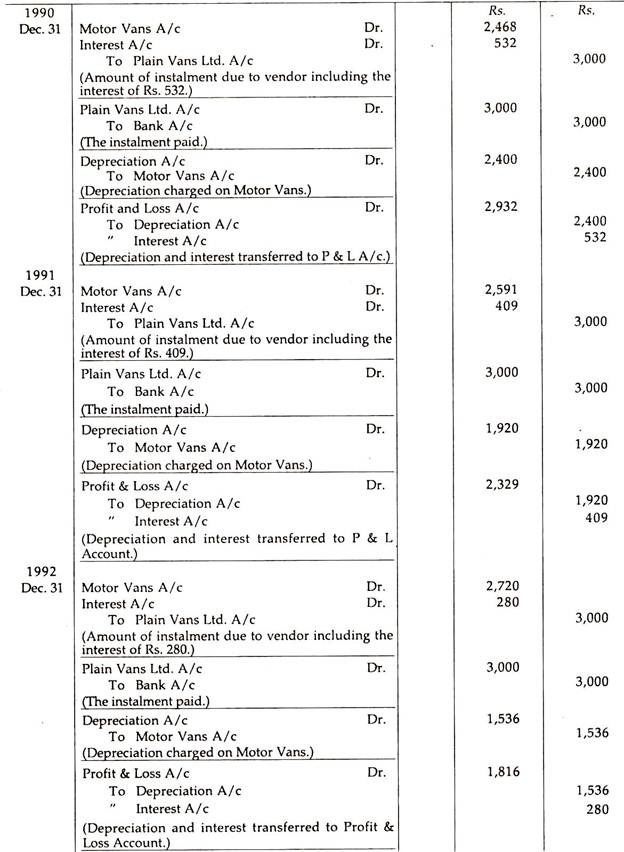

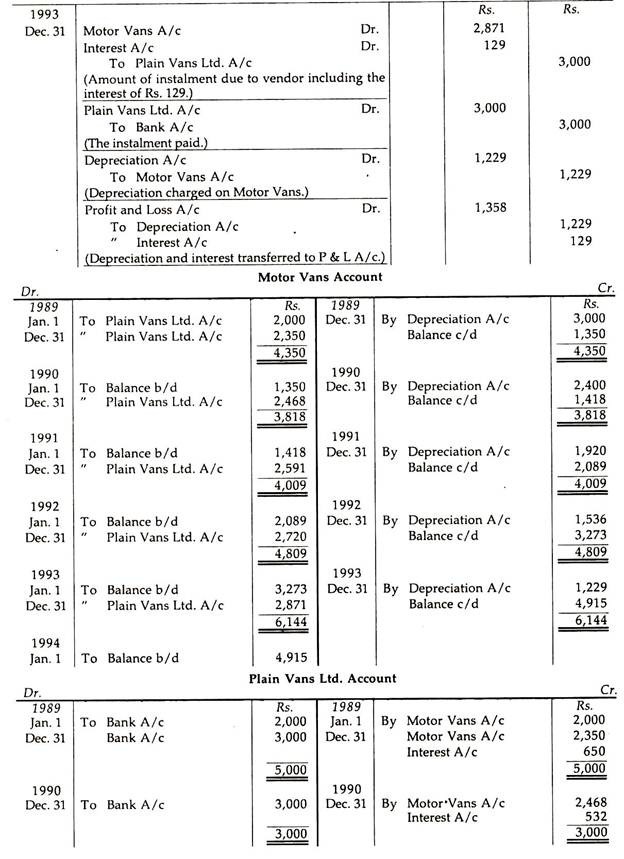

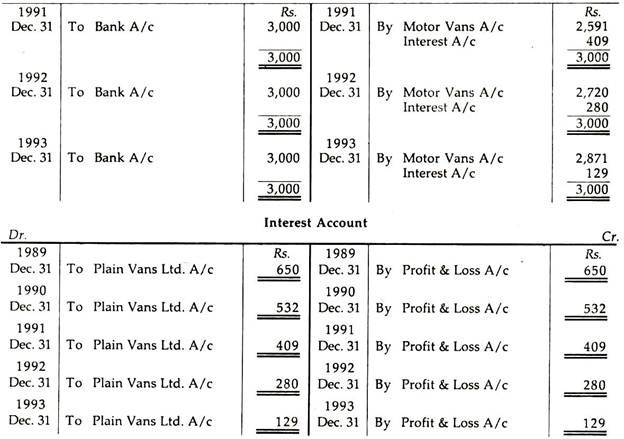

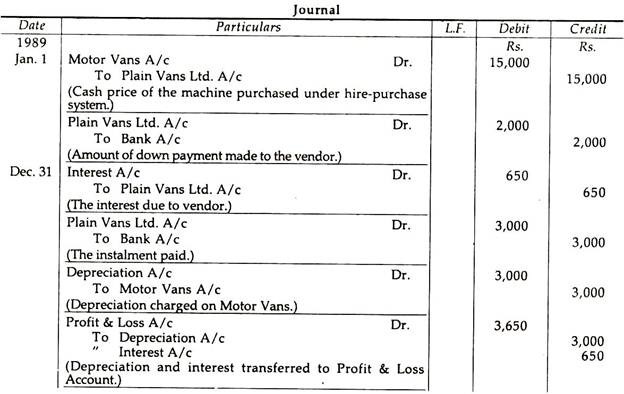

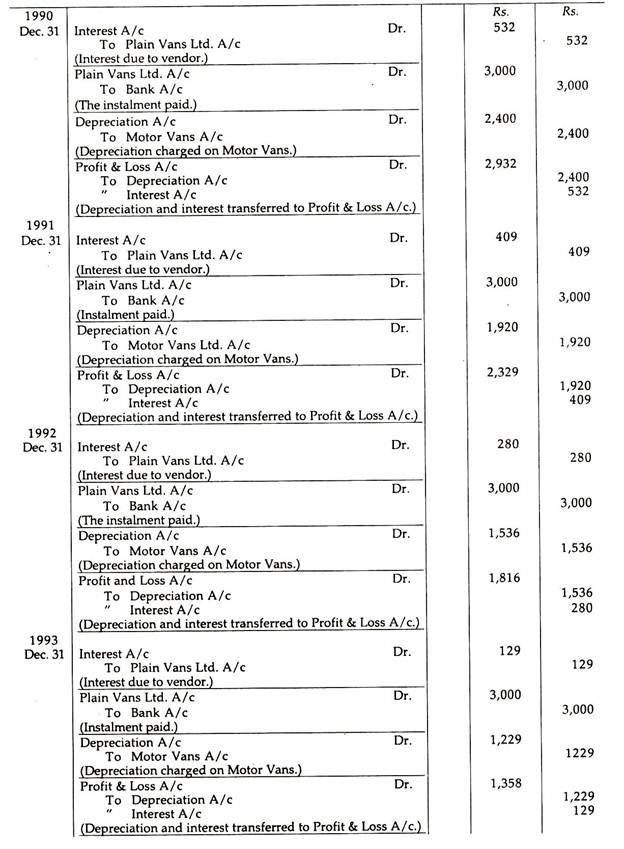

Pada 1.1.1989, M/s Tallboy & Co. Ltd. menerima pengiriman 5 Motor Vans dari Plain Vans Ltd. dengan Sistem Hire-Purchase. Rp. 2.000 dibayar pada saat pengiriman dan sisanya dalam lima kali cicilan sebesar Rs. 3.000 masing-masing, dibayarkan setiap tahun pada tanggal 31 Desember. Perusahaan vendor membebankan bunga 5% per tahun pada saldo tahunan. Nilai tunai 5 Motor Vans adalah Rs. 15.000.

Tunjukkan entri Jurnal dan Akun Vendor, Akun Bunga, dan Akun Motor Vans dalam pembukuan M/s Tallboy & Co. Ltd. selama lima tahun di bawah:

(i) Metode Akrual Aset;

(ii) Pembelian Kredit dengan Metode Bunga; dan

(iii) Metode Suspense Bunga.

Memberikan penyusutan @ 20% atas Saldo Menurun. Sesuaikan perbedaan dalam akun tahun kelima.

(Perhitungan dapat dilakukan untuk bunga rupee.)

(i) Berdasarkan Metode Akrual Aset :

(ii) Metode Penjualan/Pembelian Kredit dengan Metode Bunga:

(iii) Metode Suspense Berdasarkan Bunga: