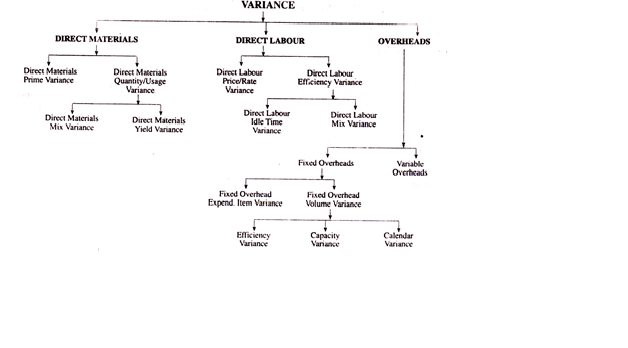

Poin-poin berikut menyoroti tiga kategori dalam klasifikasi varians.

A. Selisih Biaya Bahan Langsung:

A. Selisih Biaya Bahan Langsung:

(i) Ketika bahan dibebankan ke produksi pada harga aktual:

Ini adalah perbedaan antara biaya standar bahan langsung yang ditentukan untuk produksi yang dicapai dan biaya aktual bahan yang digunakan.

Dengan demikian, untuk mengetahui biaya material, perlu dipastikan:

(i) Jumlah aktual bahan yang digunakan,

(ii) Harga aktual per unit;

(iii) Kuantitas standar bahan dan

(iv) Harga standar per unit.

(ii) Ketika bahan dibebankan ke produksi dengan harga standar:

Jumlah varians harga dan penggunaan.

Kita tahu bahwa varians biaya material juga dapat dianalisis lebih lanjut menurut penyebabnya yaitu, (i) Harga dan (ii) Varians Jumlah/Penggunaan.

Varian kuantitas atau penggunaan dapat dibagi lagi menjadi (i) Varian campuran dan (ii) Varian hasil.

Selisih Biaya Material = (Biaya Standar – Biaya Aktual)

Material ATAU = (Kuantitas Standar x Tarif Standar) – (Kuantitas Aktual x Tarif Aktual)

1. Tarif Bahan Langsung atau Selisih Harga:

(i) Ketika bahan dibebankan ke produksi dengan harga sebenarnya:

Ini adalah perbedaan antara harga standar yang ditentukan dan harga aktual yang dibayarkan untuk bahan langsung yang digunakan.

(ii) Ketika bahan dibebankan ke produksi dengan harga standar:

Ini adalah perbedaan antara harga standar dan harga aktual yang dibayarkan untuk bahan langsung yang dibeli.

MPV muncul untuk:

(i) Perubahan harga;

(ii) Perubahan biaya transportasi;

(iii) Tidak mendapatkan diskon kuantitas;

(iv) Jumlah material berbeda dari standar dll.

Selisih Harga Bahan = (Tarif Standar – Tarif Aktual) x Kuantitas Aktual

2. Penggunaan Bahan Langsung atau Variasi Kuantitas:

Ini adalah perbedaan antara kuantitas standar yang ditentukan dan kuantitas aktual yang digunakan.

MUV = (Kuantitas Standar – Kuantitas Aktual) x Harga Standar per unit

Perbedaan ini muncul karena:

(i) Perubahan desain produk;

(ii) Penggunaan bahan yang cacat atau di bawah standar;

(iii) Pencurian;

(iv) Kecerobohan dalam menangani bahan;

(v) Metode produksi yang tidak efisien;

(vi) Karyawan tidak terampil diambil dll.

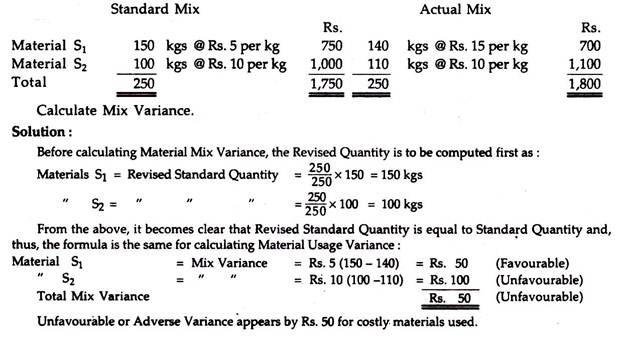

(a) Varians Campuran Bahan Langsung:

Ini adalah perbedaan antara jumlah aktual bahan yang digunakan dalam suatu campuran dengan harga standar, dan jumlah total bahan yang digunakan dengan harga rata-rata tertimbang per unit bahan seperti yang ditunjukkan oleh Lembar Biaya Standar. Singkatnya, ini adalah perbedaan antara standar dan komposisi campuran yang sebenarnya.

Tak perlu disebutkan bahwa variasi ini hanya berlaku bila bahan langsung dicampur secara fisik. Jadi, di mana campuran standar ditentukan, varian campuran bahan akan muncul. Ini terjadi karena kekurangan sementara atau kenaikan biaya bahan yang digunakan.

Varians Campuran Bahan =

ATAU, MMV = Harga Standar (Kuantitas Standar Revisi – Kuantitas Aktual)

di mana,

Kuantitas Standar Revisi = Berat Total Campuran Aktual/Total Berat Campuran Standar x Kuantitas Standar

Akan ada varians yang menguntungkan jika kuantitas aktual kurang dari Kuantitas Standar Revisi dan sebaliknya dalam kasus sebaliknya.

Ilustrasi 1:

Di sebuah perusahaan, bauran aktual berbeda dari bauran standar, tetapi tidak ada perubahan dalam output:

(b) Varian Hasil Bahan Langsung:

Ini adalah perbedaan antara hasil standar dari input bahan aktual dan hasil aktual, keduanya dinilai dengan biaya bahan baku produk, singkatnya, ini adalah perbedaan antara hasil standar yang ditentukan dan hasil aktual yang diperoleh. Hal ini terutama berlaku dalam industri proses di mana kerugian hampir menjadi ‘keharusan’.

Setelah memperhitungkan kerugian normal, menjadi mungkin untuk menetapkan hasil atau keluaran standar. Standard Yield adalah output yang diharapkan dari standar input bahan baku. Namun, dalam praktiknya, output aktual berbeda dari output standar dan perbedaan tersebut dikenal sebagai varians hasil.

Varian Hasil Material = (Hasil Standar – Hasil Aktual) x Tingkat Hasil Standar

Jika hasil aktual lebih dari hasil standar, itu adalah varian yang menguntungkan, dan sebaliknya.

Standard Yield Rate dapat diketahui dari total biaya output standar dengan kuantitas standar output.

Varian hasil material muncul karena:

(a) Kurangnya kehati-hatian dalam menangani bahan;

(b) Metode operasi yang rusak;

(c) Penerapan perlengkapan, peralatan, mesin, dll yang tidak tepat.

(d) Kurangnya pengawasan yang tepat oleh staf.

(e) Kualitas bahan di bawah standar.

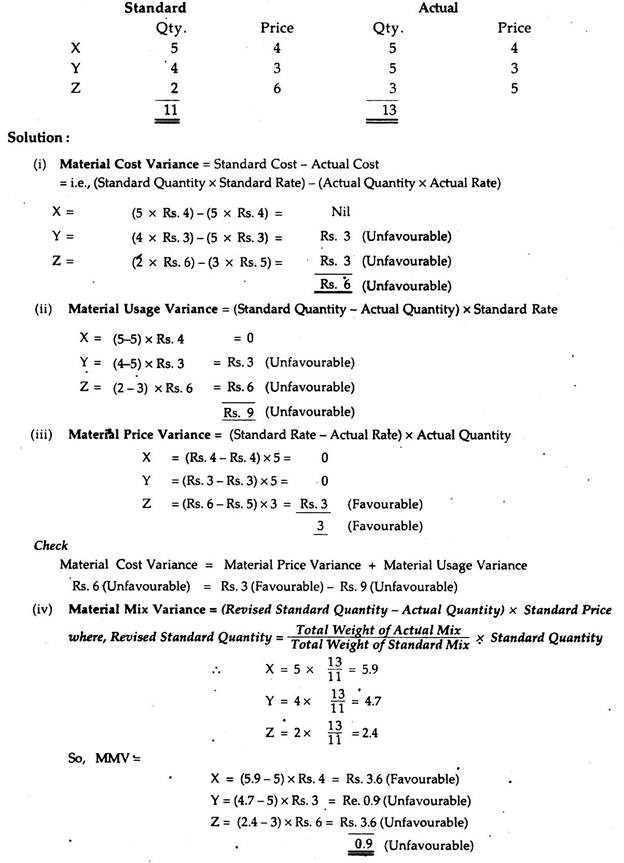

Ilustrasi 2:

Hitung Varians berikut dari informasi:

(i) Selisih Biaya Material,

(ii) Variasi Penggunaan Material,

(iii) Selisih Harga Bahan, dan

(iv) Varians Campuran Material.

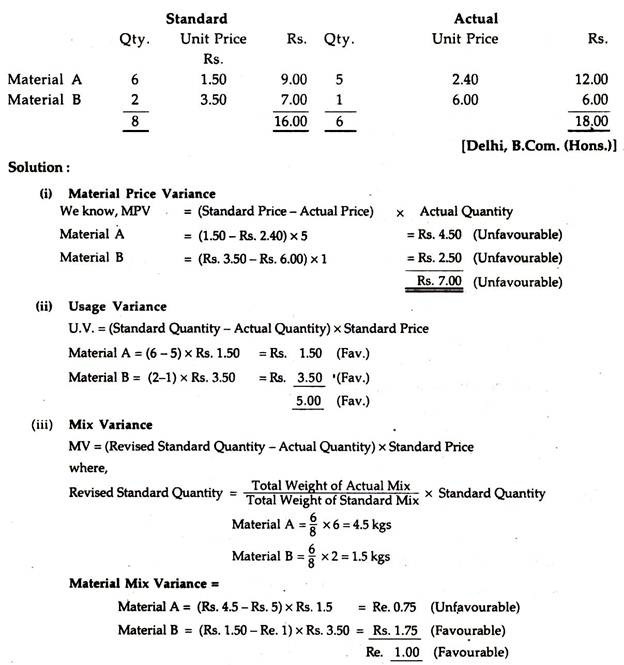

Ilustrasi 3:

Hitung Varian Harga, Penggunaan, dan Campuran dari data di bawah ini:

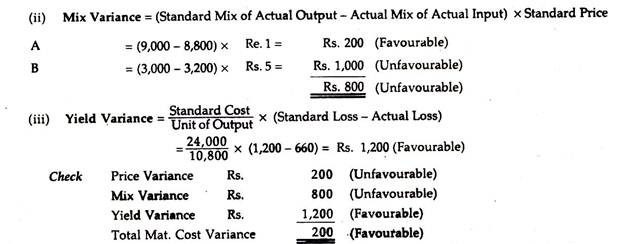

Ilustrasi 4:

Dalam proses manufaktur, standar berikut berlaku:

Standar Harga : Bahan Baku A @ Re. 1 per kilogram

Harga Standar: Bahan Baku B @ Rs. 5 per kilogram

Campuran Standar: 75% A; 25%B

Hasil Standar (berat produk sebagai persentase berat bahan baku): 90%

Dalam satu periode, biaya material aktual, penggunaan, dan output adalah:

Digunakan: 8.800 kg A, Biaya Rs. 9.300

3.200 kg B, Biaya Rs. 15.700

Keluaran: 11.340 kg produk

Output yang dianggarkan untuk periode tersebut adalah 14.400 kg.

Persiapkan Pernyataan Operasi Biaya Material, yang menunjukkan bagaimana varians biaya material dibangun dari aktivitas dan persentase hasil.

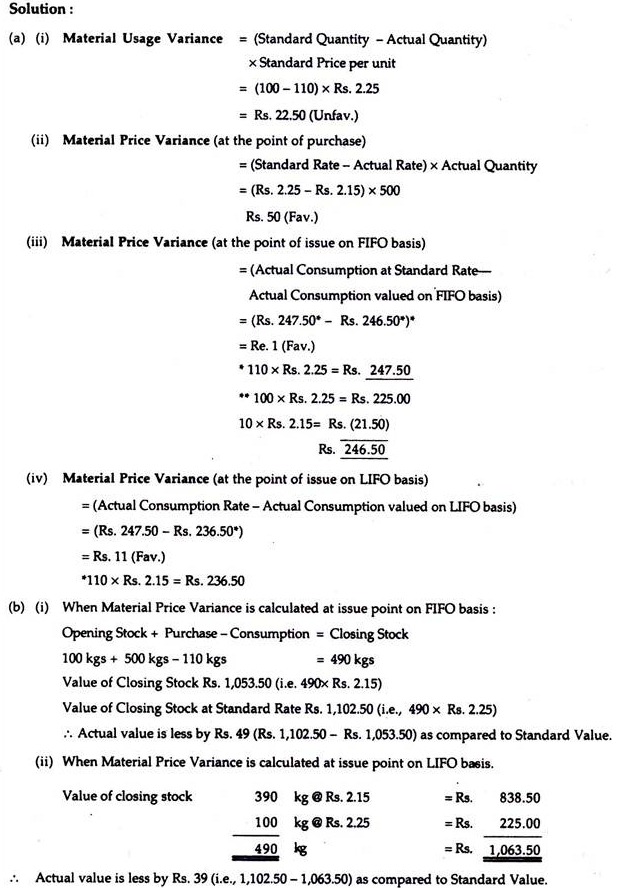

Ilustrasi 5:

Hitung (i) varians penggunaan, (ii) varians harga ketika varians diakumulasikan pada titik pembelian, (iii) varians harga ketika varians diakumulasikan pada titik penerbitan berdasarkan FIFO dan (iv) varians harga ketika varians diakumulasikan pada titik diterbitkan berdasarkan LIFO.

(b) Apa pengaruhnya terhadap penilaian stok akhir ketika bahan dibebankan ke biaya berdasarkan (iii) dan (iv) di atas?

B. Selisih Biaya Tenaga Kerja Langsung:

Ini adalah perbedaan antara upah langsung standar atau biaya tenaga kerja dan upah langsung aktual atau biaya tenaga kerja.

Selisih Biaya Tenaga Kerja = Biaya Standar – Biaya Aktual

Selisih Biaya Tenaga Kerja = (Tarif Standar x Waktu Standar) – (Tarif Aktual x Waktu Aktual)

1. Varian Tingkat Tenaga Kerja Langsung:

Menurut ICMA, London, itu adalah “bagian dari varians upah yang disebabkan oleh perbedaan antara tarif standar yang ditentukan dan tarif aktual yang dibayarkan” , yaitu, tidak lain adalah perbedaan antara tarif tenaga kerja langsung standar dan aktual. per jam untuk total jam yang bekerja. Ini sebenarnya adalah tanggung jawab departemen personalia dan mirip dengan varians harga bahan.

Selisih Tarif Tenaga Kerja = (Tarif Standar – Tarif Aktual) x Jam Kerja Aktual

Varians Tarif Tenaga Kerja Langsung muncul karena:

(i) Perubahan tingkat upah dasar;

(ii) Perubahan dari tarif waktu ke tarif satuan, atau sebaliknya;

(iii) Perekrutan dan penempatan pekerja yang salah;

(iv) Masuknya pekerja baru;

(v) Kerja lembur dengan tarif yang lebih tinggi atau lebih rendah dari standar;

(vi) Tarif yang lebih tinggi atau lebih rendah yang dibayarkan kepada pekerja lepas;

(vii) Kerja lembur lebih tinggi atau lebih rendah dari jam yang ditentukan dll.

2. Varians Efisiensi Tenaga Kerja Langsung:

Ini adalah perbedaan antara jam kerja standar yang ditentukan dan jam kerja aktual yang dibayar. Ini juga disebut Varians Waktu Tenaga Kerja.

Varians Efisiensi Tenaga Kerja = (Jam standar untuk produksi aktual – Jam aktual tidak termasuk waktu menganggur abnormal) x Tarif standar per jam

(di mana, Jam Standar untuk produksi aktual = Produksi Aktual x Jam standar yang diperlukan per unit)

atau, Selisih Efisiensi Tenaga Kerja = (Produksi Aktual – Produksi Standar) x Tarif Standar per unit

di mana, Produksi Standar = Jam aktual (tidak termasuk waktu idle abnormal)/Waktu Standar per unit

Harus diingat bahwa varians akan menguntungkan jika waktu aktual kurang dari waktu standar atau produksi aktual lebih dari produksi standar, dan sebaliknya dalam kasus sebaliknya.

Kasus varians efisiensi tenaga kerja adalah:

(i) Kurangnya pengawasan dan instruksi yang tepat;

(ii) Kondisi kerja yang buruk;

(iii) Perubahan standar mutu atau spesifikasi bahan;

(iv) Mempekerjakan pekerja tidak terampil;

(v) Semangat kerja karyawan yang rendah;

(vi) Mesin, peralatan, dan peralatan yang rusak, dll.

(vii) Pelatihan karyawan yang tidak memadai;

(viii) Kegagalan daya;

(ix) Inefisiensi dan kelalaian pekerja dll.

(a) Selisih Waktu Menganggur Tenaga Kerja Langsung:

Ini muncul karena kemalasan para pekerja karena penyebab seperti kerusakan mesin, listrik mati, lock-out dll yang tidak terkontrol. Dengan demikian, efeknya harus ditampilkan secara terpisah. Jika tidak, para pekerja akan disalahkan untuk hal yang sama meskipun mereka tidak bertanggung jawab dalam varians efisiensi.

Varian Waktu Idle = Aktual (Abnormal) Waktu Idle x Tarif Standar

Harus diingat bahwa varians ini akan selalu merugikan atau merugikan.

(ii) Varians Campuran Tenaga Kerja Langsung:

Varians ini mirip dengan varians campuran bahan langsung. Variasi ini muncul jika, selama periode tertentu, nilai tenaga kerja yang digunakan dalam produksi berbeda dengan yang dianggarkan. Situasi ini muncul hanya ketika ada kekurangan atau tidak tersedianya kelas tenaga kerja tertentu. Variasi ini tidak muncul dalam Terminologi ICMA, London, yang baru.

Varians ini dihitung sebagai:

Varians Campuran Tenaga Kerja Langsung = Biaya Standar Campuran Standar – Biaya Standar Campuran Aktual. ATAU, (Perpaduan Standar Jam Aktual – Campuran Aktual Jam Aktual) x Tarif Standar per Jam.

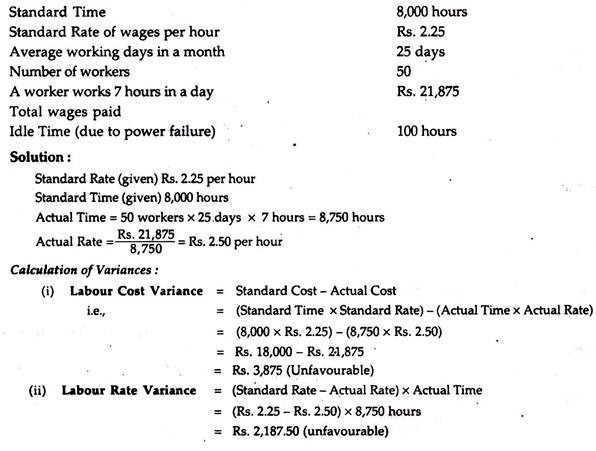

Ilustrasi 6:

Hitung (i) Selisih Biaya Tenaga Kerja, (ii) Selisih Tingkat Tenaga Kerja, (iii) Selisih Efisiensi Tenaga Kerja, dan (iv) Selisih Waktu Menganggur dari informasi yang diberikan:

Memeriksa

Varian Biaya Tenaga Kerja = Varian Tingkat Tenaga Kerja + Varian Efisiensi Tenaga Kerja + Varian Waktu Idle Rs. 3.875 (Tidak Menguntungkan) = Rs. 2.187,50 (Tidak Menguntungkan) + Rs. 1.462,50 (Tidak Menguntungkan) + Rs. 225 (Tidak Menguntungkan)

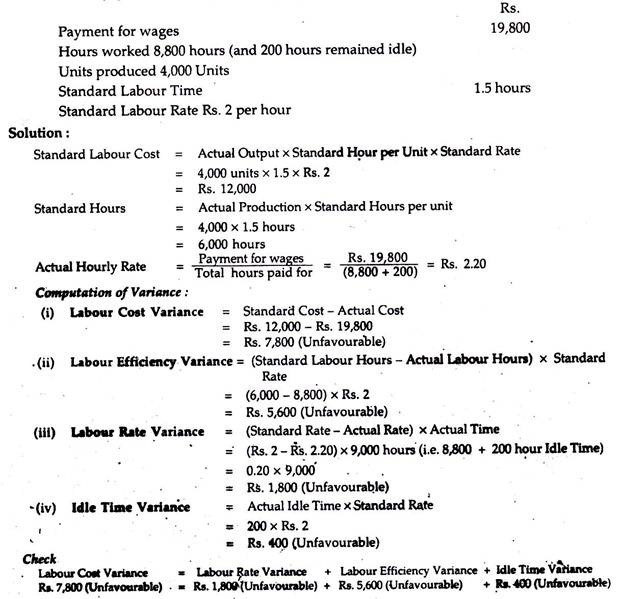

Ilustrasi 7:

Hitunglah (i) Selisih Biaya Tenaga Kerja, (ii) Selisih Efisiensi Tenaga Kerja, (iii) Selisih Tarif Tenaga Kerja, dan (iv) Selisih Waktu Menganggur dari informasi berikut:

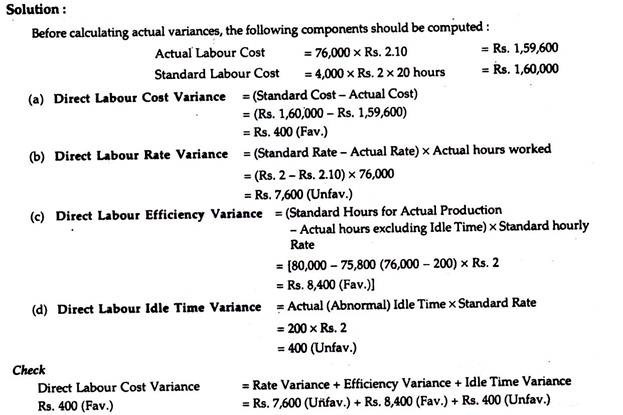

Ilustrasi 8:

X Ltd. melengkapi rincian berikut:

Produk P 1 membutuhkan 20 jam per unit

Tarif Standar per jam adalah Rs. 2

Unit diproduksi 4.000

Jam diambil 76.000 (termasuk 200 jam untuk kegagalan daya) di Rs. 2,10 per jam.

Menghitung:

(a) Selisih Biaya Tenaga Kerja Langsung;

(b) Selisih Tarif Tenaga Kerja Langsung;

(c) Varians Efisiensi Tenaga Kerja Langsung;

(d) Selisih Waktu Menganggur Tenaga Kerja Langsung.

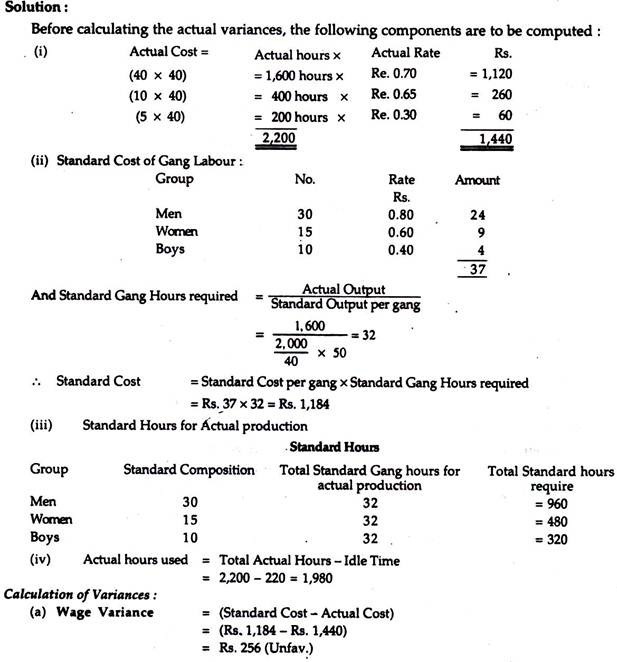

Ilustrasi 9:

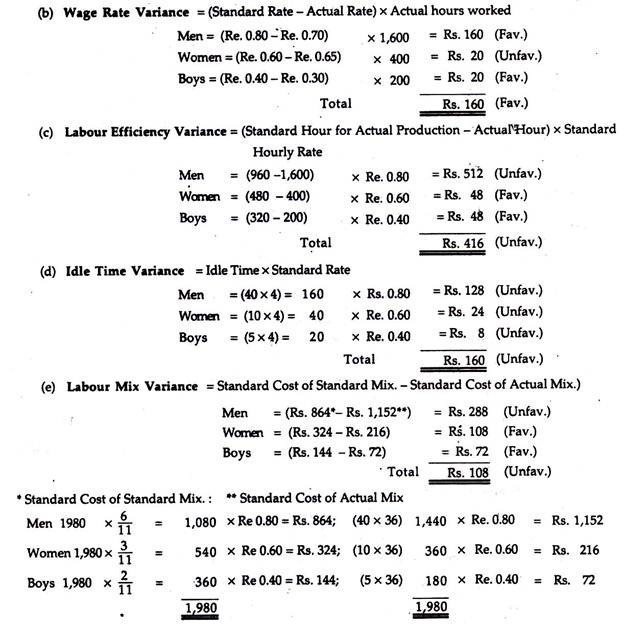

Sekelompok pekerja biasanya terdiri dari 30 laki-laki, 15 perempuan dan 10 laki-laki.

Mereka dibayar dengan tarif per jam standar sebagai:

Pria Re. 0,80; Wanita Re. 0,60; Anak laki-laki Re. 0,40.

Dalam seminggu kerja normal 40 jam, geng diharapkan menghasilkan 2.000 unit keluaran. Selama pekan yang berakhir 31 Desember 2005, komplotan tersebut terdiri dari 40 laki-laki, 10 perempuan dan 5 laki-laki. Upah aktual yang dibayarkan adalah @Re. 0,70, 0,65 dan 0,30 berturut-turut. 4 jam hilang karena waktu idle yang tidak normal dan 1.600 unit diproduksi.

Hitung (i) varians upah, (ii) varians tingkat upah, (iii) varians efisiensi tenaga kerja, (iv) varians komposisi geng (yaitu, varians campuran tenaga kerja), dan (v) varians waktu menganggur tenaga kerja.

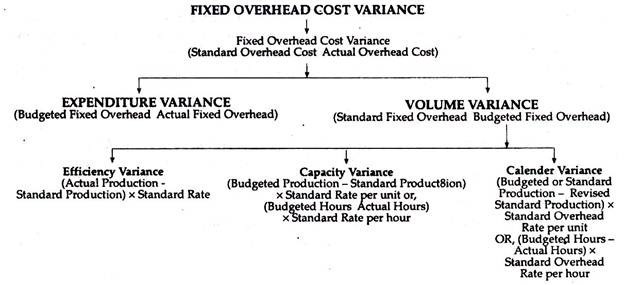

C. Overhead:

Saat membahas klasifikasi varian telah ditunjukkan bahwa overhead terdiri dari dua jenis, yaitu (a) Variabel dan (b) Tetap.

Yang terakhir dibagi lagi menjadi:

(i) Selisih Pengeluaran,

(ii) Variasi Volume, dan

(iii) Selisih Biaya Overhead Tetap.

Yang terakhir lagi dibagi menjadi

(1) Varians Efisiensi;

(2) Varian Kapasitas, dan

(3) Variasi Kalender.

Ini dibahas di bawah ini satu per satu secara rinci.

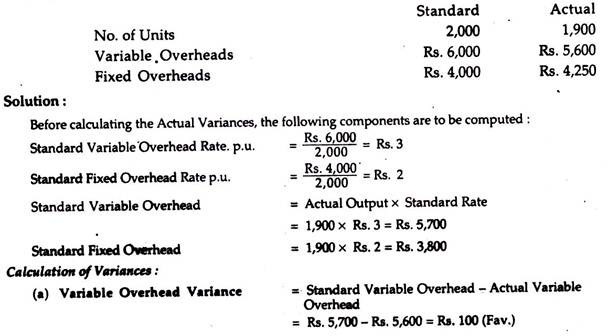

1. Varian Overhead Variabel:

Ini adalah perbedaan antara Overhead Variabel Standar dan Overhead Variabel Aktual.

Varian Overhead Variabel = Overhead Variabel Standar – Overhead Variabel Aktual.

ATAU, (Tingkat Standar x Output Aktual) – (Tingkat Aktual x Output Aktual) di mana,

(i) Overhead Variabel Standar = Produksi Aktual x Tarif Standar

dan (ii) Tarif Standar = Overhead Variabel yang Dianggarkan/Output yang Dianggarkan

ATAU, Output Aktual x Tarif Standar – Overhead Aktual

Harus diingat dalam hal ini bahwa biaya overhead variabel adalah elemen biaya yang bervariasi secara langsung dengan output. Kita juga harus ingat bahwa jika diasumsikan bahwa biaya overhead variabel sangat bervariasi dengan output, maka perubahan dalam produksi sebenarnya tidak akan mempengaruhi tingkat biaya overhead variabel per unit. Dengan demikian, varians pengeluaran akan muncul jika terjadi perubahan tarif per unit.

Sebelum membahas varians tersebut, terlebih dahulu kami akan menjelaskan Varians Biaya Overhead Total yang dapat dihitung sebagai berikut:

Selisih Biaya Overhead = (Output Aktual x Tarif Standar) – Overhead Aktual

ATAU, = Jam Standar untuk Keluaran Aktual x Standar

Tarif Overhead per jam – Biaya Overhead Aktual.

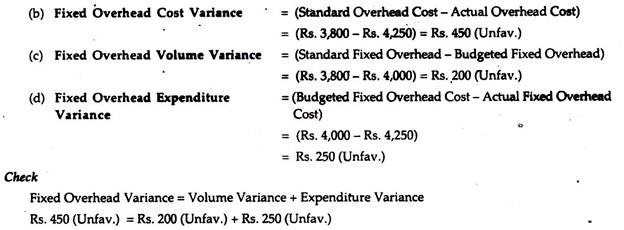

2. Varian Overhead Tetap:

Selisih Biaya Overhead Tetap:

Ini adalah perbedaan antara overhead tetap yang dipulihkan dan biaya overhead tetap aktual yang terjadi.

Selisih Biaya Overhead Tetap = Biaya Overhead Standar – Biaya Overhead Aktual

Varians ini muncul karena:

(i) Tingkat aktivitas aktual yang mungkin lebih atau kurang dari tingkat aktivitas normal.

(ii) Tingkat pemulihan overhead yang telah ditentukan sebelumnya (berdasarkan tingkat aktivitas normal) digunakan, dll.

Varian Pengeluaran Overhead Tetap:

Ini adalah selisih antara penyisihan biaya anggaran untuk produksi selama periode pengendalian tertentu dan jumlah pengeluaran tetap aktual yang dikaitkan dan dibebankan pada periode tersebut.

Varian Pengeluaran Tetap = Biaya Overhead Tetap yang Dianggarkan – Biaya Overhead Tetap Aktual

ATAU, Selisih Pengeluaran Tetap = (Kuantitas yang Dianggarkan x Tarif Standar) – Overhead Tetap Aktual

ATAU, Varian Pengeluaran Tetap = Output Aktual x Tarif Overhead Tetap Standar – Overhead Aktual

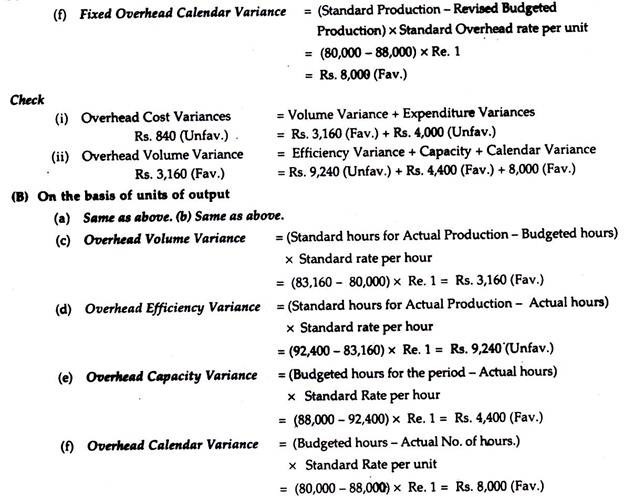

Varians Volume Overhead Tetap:

Ini adalah bagian dari varians overhead produksi tetap yang merupakan selisih antara Biaya Standar yang diserap dalam produksi yang dicapai, baik diselesaikan atau tidak, dan penyisihan biaya anggaran untuk periode pengendalian tertentu. Singkatnya, itu adalah perbedaan antara tingkat output yang dianggarkan dan tingkat output aktual yang dicapai.

Variansi Volume Overhead Tetap = Overhead Tetap Standar – Overhead Tetap yang Dianggarkan

Overhead Tetap Standar = Produksi Aktual/Jam x Tingkat Pemulihan Standar

Di mana,

Tingkat Pemulihan Standar = Biaya yang Dianggarkan per tahun/Produksi yang Dianggarkan/jam per tahun

ATAU, Varians Volume Overhead Tetap = (Output Aktual x Tarif Standar) – Overhead Tetap yang Dianggarkan

Singkatnya, Varians Volume Overhead Tetap =

(i) Di mana tarif overhead per unit diberikan —

= (Produksi Standar – Produksi Aktual) x Tarif Overhead Standar per Unit

(ii) Di mana tarif overhead standar per jam diberikan —

= (Jam standar untuk Produksi Aktual – Jam yang dianggarkan) x Tarif Overhead Standar per jam.

Harus diingat bahwa jika biaya overhead yang dianggarkan melebihi biaya overhead tetap standar, ini adalah kasus varians yang tidak menguntungkan dan dalam kasus sebaliknya, varians yang menguntungkan.

Varians ini muncul karena:

(i) Masalah tenaga kerja;

(ii) Perubahan permintaan;

(iii) Kegagalan daya atau kerusakan mesin;

(iv) Penghentian pekerjaan karena kekurangan bahan, instruksi yang salah, perencanaan yang salah, dll.

(a) Varians Efisiensi:

Varians ini muncul karena perbedaan antara efisiensi standar-produksi dan efisiensi aktual yang dicapai.

Ini mirip dengan Varians Efisiensi Tenaga Kerja:

. . . Varian Efisiensi =

(i) Di mana tarif overhead standar per unit diberikan—

= Standard Fixed Overhead per unit x (Produksi Aktual – Produksi Standar)

(ii) Di mana tarif overhead per jam diberikan—

= Overhead Tetap Standar per jam x (Jam aktual tidak termasuk waktu idle abnormal – Jam standar)

Varian Kapasitas:

Ini adalah bagian dari varians volume produksi tetap yang disebabkan bekerja pada kapasitas yang lebih tinggi atau lebih rendah dari standar. Dengan demikian, varian adalah selisih antara anggaran biaya tunjangan dan jam tenaga kerja langsung aktual yang bekerja. Ini terkait dengan pemanfaatan kapasitas pabrik yang kurang atau berlebihan. Varians ini mengungkapkan informasi bahwa kapasitas pabrik telah dimanfaatkan dengan baik atau tidak.

(b) Varians Kapasitas =

(i) Di mana tarif overhead standar per unit diberikan—

= (Produksi Anggaran – Produksi Standar) x Tarif Standar per unit

(ii) Di mana tarif overhead standar per jam diberikan—

= (Jam yang dianggarkan – Jam aktual) x Tarif Standar per jam

Tak perlu dikatakan, jika produksi standar melebihi produksi anggaran akan ada kasus varians yang menguntungkan, atau sebaliknya.

(c) Variasi Kalender:

Bagian dari varian volume yang disebabkan oleh perbedaan antara jumlah hari kerja dalam periode anggaran dan jumlah hari kerja aktual dalam periode anggaran. Selisih ini timbul karena biaya tetap tetap sama untuk setiap periode berapapun jumlah hari kerjanya dan dapat dihilangkan dengan membagi tunjangan standar dan biaya tetap berdasarkan hari kerja.

Kita tahu perusahaan yang mengoperasikan anggaran tahunan membagi tahun menjadi 13 periode anggaran rata-rata 4 minggu. Namun ada beberapa perusahaan yang membagi anggaran tahunan dengan 12 periode anggaran menurut bulan kalender.

Tak perlu disebutkan bahwa jika metode terakhir diikuti, menjadi perlu untuk mengoperasikan varian kalender. Selisih ini harus dihitung untuk menunjukkan pengaruhnya pada biaya tetap sambil mengubah jumlah hari kerja.

Variasi Kalender =

(Jumlah Standar Hari Kerja – Jumlah Hari Kerja Aktual) x Total Biaya Tetap Tetap dalam Periode Anggaran / Jumlah Hari Standar dalam Periode Anggaran

Pendeknya,

Variasi Kalender =

(i) Di mana tarif standar per unit diberikan—

= (Produksi Standar/Anggaran – Anggaran Revisi/Produksi Standar) x Tarif Overhead Standar per Unit

(ii) Di mana tarif overhead standar per jam diberikan—

= (Jam yang dianggarkan – Jam Aktual (Kemungkinan)) x Tarif Overhead Standar per unit per jam

Harus diingat bahwa jika hari kerja aktual melebihi hari kerja standar, akan ada varians yang menguntungkan, dan sebaliknya dalam kasus sebaliknya.

Ilustrasi 10:

X Ltd. melengkapi rincian berikut:

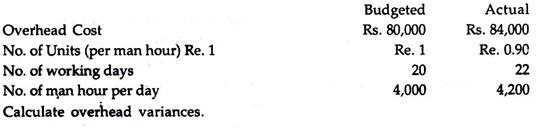

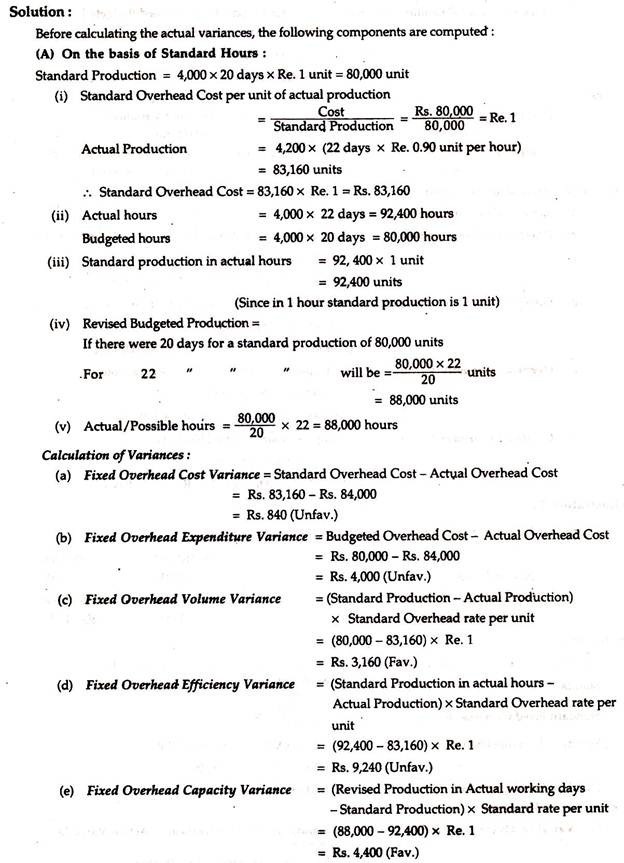

Ilustrasi 11:

Dari keterangan berikut, hitung Overhead Variances: